Global Myasthenia Gravis Disease Market

Размер рынка в млрд долларов США

CAGR :

%

USD

861.02 Million

USD

1,969.99 Million

2024

2032

USD

861.02 Million

USD

1,969.99 Million

2024

2032

| 2025 –2032 | |

| USD 861.02 Million | |

| USD 1,969.99 Million | |

| % | |

|

Сегментация мирового рынка препаратов для лечения миастении гравис по диагностике (тест на эдрофоний, анализ крови, повторная стимуляция нервов, электромиография отдельных волокон (ЭМГ) и др.), типу лечения (ингибиторы холинэстеразы, кортикостероиды, иммунодепрессанты, плазмаферез, аутологичная трансплантация гемопоэтических стволовых клеток (ТГСК), хирургия и др.), способу введения (перорально и парентерально), конечным пользователям (больницы, уход на дому, специализированные клиники и др.), каналу сбыта (больничная аптека, интернет-аптека и розничная аптека) — тенденции отрасли и прогноз до 2032 г.

Объем рынка миастении гравис

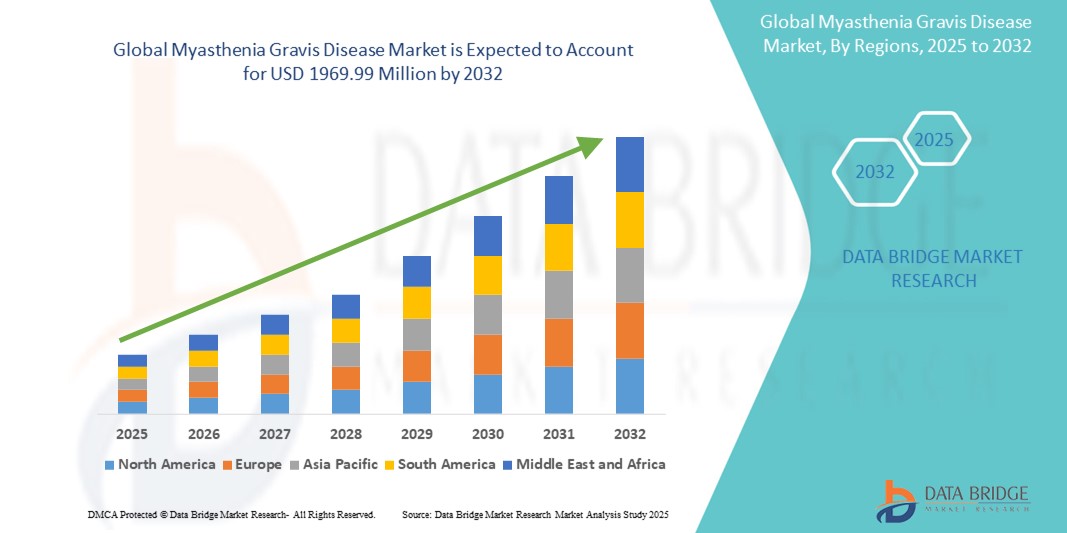

- Объем мирового рынка препаратов для лечения миастении гравис в 2024 году оценивался в 861,02 млн долларов США , а к 2032 году, как ожидается, достигнет 1969,99 млн долларов США , при среднегодовом темпе роста 10,9% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь повышением осведомленности о миастении гравис, прогрессом в диагностических методах и разработкой новых вариантов лечения, включая целевые терапии и биологические препараты.

- Рост распространенности аутоиммунных заболеваний в сочетании с растущими расходами на здравоохранение и спросом на персонализированную медицину еще больше стимулирует внедрение передовых методов лечения миастении гравис.

Анализ рынка миастении гравис

- Миастения гравис — аутоиммунное нервно-мышечное заболевание, характеризующееся мышечной слабостью и утомляемостью. В связи с ростом заболеваемости во всем мире и улучшением доступа к здравоохранению растет спрос на эффективную диагностику и лечение.

- Рынок стимулируется достижениями в области иммуносупрессивной терапии, биологических препаратов и малоинвазивных хирургических методов, а также растущей осведомленностью пациентов и инициативами ранней диагностики.

- Северная Америка доминировала на рынке лечения миастении гравис, достигнув наибольшей доли выручки в 42,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению новых методов лечения и присутствию ключевых игроков рынка. США лидируют в области исследований и разработок, инвестируя значительные средства в биологические препараты и клинические испытания.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, что объясняется увеличением инвестиций в здравоохранение, повышением осведомленности и ростом распространенности аутоиммунных заболеваний из-за урбанизации и изменения образа жизни.

- Сегмент анализа крови занял самую большую долю рынка в 38,5% в 2024 году, что обусловлено его высокой чувствительностью в обнаружении антител к ацетилхолиновым рецепторам, которые присутствуют примерно у 85–90% пациентов с генерализованной миастенией гравис.

Область применения отчета и сегментация рынка миастении гравис

|

Атрибуты |

Ключевые данные о рынке миастении гравис |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения миастении гравис

«Растущая интеграция ИИ и аналитики больших данных»

- На мировом рынке лечения миастении гравис наблюдается заметная тенденция к интеграции искусственного интеллекта (ИИ) и аналитики больших данных.

- Эти технологии облегчают расширенную обработку данных, обеспечивая более глубокое понимание диагностики пациента, результатов лечения и прогрессирования заболевания.

- Разрабатываются платформы на основе искусственного интеллекта для анализа данных пациентов, таких как уровни антител и модели мышечной реакции, для прогнозирования обострений заболеваний и разработки индивидуальных планов лечения.

- Например, компании используют ИИ для оптимизации дозировки иммуносупрессивной терапии или выявления кандидатов на тимэктомию на основе исторических данных о пациентах и показателей состояния здоровья в режиме реального времени.

- Эта тенденция повышает точность и эффективность лечения миастении гравис, делая лечение более привлекательным для медицинских работников и пациентов.

- Алгоритмы ИИ могут оценивать широкий спектр поведения пациентов и клинических данных, включая реакцию на ингибиторы холинэстеразы, побочные эффекты кортикостероидов и закономерности миастенических кризов.

Динамика рынка препаратов для лечения миастении гравис

Водитель

«Растущий спрос на расширенную диагностику и таргетную терапию»

- Растущая осведомленность о миастении гравис и спрос на точные диагностические инструменты, такие как электромиография отдельных волокон (ЭМГ) и анализы крови на антитела, являются ключевыми факторами развития рынка.

- Расширенные возможности лечения, включая моноклональные антитела и ингибиторы комплемента, улучшают результаты лечения и качество жизни пациентов, стимулируя рост рынка.

- Правительственные инициативы и разрешения регулирующих органов, особенно в Северной Америке, такие как одобрение FDA зилукоплана для лечения генерализованной миастении гравис, ускоряют внедрение новых методов лечения.

- Расширение инфраструктуры здравоохранения и интеграция Интернета вещей в медицинские устройства способствуют мониторингу состояния пациентов в режиме реального времени и более быстрому принятию решений на основе данных.

- Фармацевтические компании все больше инвестируют в биологические препараты и иммунотерапию в качестве стандартных или дополнительных методов лечения для удовлетворения потребностей пациентов и улучшения контроля заболеваний.

Сдержанность/Вызов

«Высокая стоимость новых методов лечения и проблемы конфиденциальности данных»

- Высокая стоимость современных методов лечения, таких как моноклональные антитела и плазмаферез, создает значительное препятствие для их внедрения, особенно на развивающихся рынках.

- Внедрение диагностических инструментов, таких как одноволоконная ЭМГ, и их интеграция в системы здравоохранения может быть сложным и дорогим.

- Вопросы конфиденциальности и безопасности данных представляют собой серьезную проблему, поскольку данные пациентов, собираемые для аналитики на основе искусственного интеллекта и удаленного мониторинга, являются конфиденциальными и подвержены утечкам или ненадлежащему использованию.

- Различия в нормативно-правовой базе в разных странах в отношении защиты данных и клинических испытаний создают операционные трудности для глобальных фармацевтических компаний и поставщиков медицинских услуг.

- Эти факторы могут ограничить рост рынка в регионах с высокой чувствительностью к затратам или строгими правилами конфиденциальности данных, таких как Европа и некоторые регионы Азиатско-Тихоокеанского региона.

Рынок миастении гравис Сфера применения

Рынок сегментирован по признакам диагностики, типа лечения, способа введения, конечных пользователей и канала сбыта.

- По диагнозу

В зависимости от диагностических критериев мировой рынок миастении гравис сегментируется на следующие группы: тест на эдрофоний, анализ крови, повторная стимуляция нервов, электромиография отдельных волокон (ЭМГ) и другие. Сегмент анализа крови обеспечил наибольшую долю рынка – 38,5% – в 2024 году благодаря высокой чувствительности к выявлению антител к ацетилхолиновым рецепторам, которые присутствуют примерно у 85–90% пациентов с генерализованной миастенией гравис. Этот неинвазивный метод широко применяется для точной и ранней диагностики.

Ожидается, что сегмент электромиографии (ЭМГ) с использованием отдельных волокон будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря его высокой чувствительности в диагностике миастении гравис, особенно в случаях с отрицательными результатами тестов на антитела. Достижения в области электрофизиологических методов и всё более широкое применение в специализированных неврологических центрах дополнительно ускоряют его рост.

- По типу лечения

По типу лечения мировой рынок миастении гравис сегментируется на ингибиторы холинэстеразы, кортикостероиды, иммунодепрессанты, плазмаферез, аутологичную трансплантацию гемопоэтических стволовых клеток (ТГСК), хирургические вмешательства и другие. Ожидается, что сегмент ингибиторов холинэстеразы займет наибольшую долю рынка в 32,5% в 2024 году, в первую очередь благодаря их широкому применению в качестве симптоматической терапии первой линии, улучшающей нервно-мышечную передачу с помощью таких препаратов, как пиридостигмин.

Ожидается, что сегмент иммунодепрессантов продемонстрирует самые высокие темпы роста — 12,8% в период с 2025 по 2032 год, что будет обусловлено растущим внедрением таргетной терапии, такой как моноклональные антитела, и достижениями в области биологических препаратов, которые обеспечивают повышенную эффективность и снижение побочных эффектов по сравнению с традиционными кортикостероидами.

- По способу введения

В зависимости от способа введения мировой рынок препаратов для лечения миастении гравис сегментируется на пероральные и парентеральные. Ожидается, что в 2024 году на пероральный сегмент рынка будет приходиться наибольшая доля выручки – 68,5%, что обусловлено удобством и широким применением пероральных препаратов, таких как ингибиторы холинэстеразы и кортикостероиды, для длительного лечения симптомов.

Ожидается, что сегмент парентеральных препаратов продемонстрирует самые высокие темпы роста — 14,2% в период с 2025 по 2032 год, что будет обусловлено расширением использования внутривенных методов лечения, таких как плазмаферез, внутривенный иммуноглобулин (IVIg) и новые моноклональные антитела для лечения тяжелых случаев и миастенических кризов.

- Конечными пользователями

По типу конечных пользователей мировой рынок препаратов для лечения миастении гравис сегментируется на больницы, учреждения, оказывающие помощь на дому, специализированные клиники и другие. Ожидается, что в 2024 году на долю больниц придется наибольшая доля выручки рынка – 45,5%, что обусловлено наличием передовых диагностических инструментов, специализированных неврологических отделений и комплексных вариантов лечения острых обострений и миастенических кризов.

Ожидается, что сегмент специализированных клиник продемонстрирует устойчивый рост в период с 2025 по 2032 год, чему будет способствовать растущая потребность в специализированной помощи при нервно-мышечных заболеваниях, предлагающей индивидуальные планы лечения и доступ к передовым методам лечения, таким как биологические препараты.

- По каналу распространения

По каналам сбыта мировой рынок препаратов для лечения миастении гравис сегментируется на больничные аптеки, интернет-аптеки и розничные аптеки. Ожидается, что сегмент больничных аптек займет наибольшую долю рынка – 52,5% – в 2024 году благодаря высокому спросу на специализированные лекарственные средства, включая парентеральные препараты и биологические препараты, которые преимущественно отпускаются через больницы.

Ожидается, что сегмент интернет-аптек продемонстрирует самые высокие темпы роста — 16,5% в период с 2025 по 2032 год. Это будет обусловлено растущим внедрением платформ электронной коммерции для рецептурных препаратов, которые предлагают удобство, конкурентоспособные цены и улучшенный доступ в отдаленных районах.

Региональный анализ рынка миастении гравис

- Северная Америка доминировала на рынке лечения миастении гравис, достигнув наибольшей доли выручки в 42,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению новых методов лечения и присутствию ключевых игроков рынка. США лидируют в области исследований и разработок, инвестируя значительные средства в биологические препараты и клинические испытания.

- Пациенты и поставщики медицинских услуг отдают приоритет инновационным методам лечения, таким как иммуносупрессивная терапия, биологические препараты и процедуры тимэктомии, для контроля симптомов и улучшения качества жизни, особенно в регионах со стареющим населением.

- Рост рынка обусловлен достижениями в диагностических методах, таких как электромиография и тестирование на антитела, а также растущим внедрением новых терапевтических средств как в больницах, так и в амбулаторных условиях.

Обзор рынка миастении гравис в США

Рынок препаратов для лечения миастении гравис в США в 2024 году занял наибольшую долю выручки в Северной Америке – 89,9%, чему способствовали высокие расходы на здравоохранение, широкая осведомленность об аутоиммунных заболеваниях и доступ к передовым методам лечения. Тенденция к персонализированной медицине и увеличение числа разрешений регулирующих органов на биологические препараты, такие как экулизумаб и ритуксимаб, дополнительно стимулируют расширение рынка. Сотрудничество фармацевтических компаний и научно-исследовательских институтов способствует внедрению методов лечения, создавая устойчивую экосистему.

Обзор европейского рынка миастении гравис

Ожидается, что европейский рынок лечения миастении гравис будет демонстрировать значительный рост, чему будет способствовать особая ориентация на инновации в здравоохранении и пациентоориентированный подход к лечению. Пациенты ищут передовые методы лечения, которые улучшают мышечную силу и снижают утомляемость, обеспечивая при этом безопасность. Рост наблюдается как в клинических исследованиях, так и в сфере внедрения методов лечения. В таких странах, как Германия и Франция, наблюдается значительный рост благодаря росту распространенности аутоиммунных заболеваний и политике поддержки пациентов.

Обзор рынка миастении гравис в Великобритании

Ожидается, что рынок лечения миастении гравис в Великобритании будет демонстрировать быстрый рост, обусловленный растущим спросом на эффективное лечение симптомов и повышением качества жизни в городских и сельских районах. Растущая осведомлённость о достижениях в области диагностики и терапевтических подходов способствует их внедрению. Изменение политики и рекомендаций в области здравоохранения влияет на выбор лечения, обеспечивая баланс между эффективностью и доступностью.

Обзор рынка заболеваний миастенией гравис в Германии

Ожидается, что рынок лечения миастении гравис в Германии будет стремительно расти благодаря развитой системе здравоохранения и высокой концентрации внимания на результатах лечения и терапевтических инновациях. Немецкие пациенты предпочитают биологические препараты и таргетную терапию, которые улучшают мышечную функцию и способствуют долгосрочному контролю заболевания. Интеграция этих методов лечения в специализированных клиниках и научно-исследовательских больницах способствует устойчивому росту рынка.

Обзор рынка миастении гравис в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самые высокие темпы роста, обусловленные расширением доступа к здравоохранению, ростом числа диагностированных аутоиммунных заболеваний и ростом располагаемых доходов в таких странах, как Китай, Индия и Япония. Растущая осведомленность о симптоматическом лечении, ранней диагностике и передовых методах лечения стимулирует спрос. Государственные инициативы, направленные на модернизацию здравоохранения и повышение осведомленности о заболеваниях, дополнительно стимулируют внедрение новых методов лечения.

Обзор рынка заболеваний миастенией гравис в Японии

Ожидается, что рынок препаратов для лечения миастении гравис в Японии будет демонстрировать быстрый рост благодаря высокому потребительскому спросу на высококачественные, технологически передовые методы лечения, улучшающие результаты лечения и безопасность. Присутствие ведущих фармацевтических производителей и интеграция биологических препаратов в протоколы лечения ускоряют проникновение на рынок. Растущий интерес к персонализированной медицине также способствует росту.

Обзор рынка миастении в Китае

Китай занимает наибольшую долю на рынке лечения миастении гравис в Азиатско-Тихоокеанском регионе, чему способствуют быстрая урбанизация, рост инвестиций в здравоохранение и повышение спроса на препараты для лечения аутоиммунных заболеваний. Растущий средний класс страны и ориентация на инновации в здравоохранении способствуют внедрению передовых методов лечения. Сильный внутренний исследовательский потенциал и конкурентоспособные цены повышают доступность рынка.

Доля рынка миастении гравис

Лидерами отрасли по лечению миастении являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Alexion Pharmaceuticals, Inc. (США)

- Bausch Health Companies Inc. (Канада)

- Новартис АГ (Швейцария)

- Amneal Pharmaceuticals LLC (США)

- Zydus Group (Индия)

- Авадель (Ирландия)

- Dr. Reddy's Laboratories Ltd (Индия)

- Fresenius Kabi AG (Германия)

- Endo Inc. (США)

- Amphastar Pharmaceuticals, Inc. (США)

- Viatris Inc. (США)

- Ауробиндо Фарма (Индия)

- Pfizer Inc. (США)

- Astellas Pharma Inc. (Япония)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Алкем (Индия)

- Hikma Pharmaceuticals PLC (Великобритания)

Каковы последние события на мировом рынке лечения миастении гравис?

- В апреле 2025 года компания Johnson & Johnson получила одобрение FDA на препарат IMAAVY (нипокалимаб-aahu), новый блокатор FcRn, предназначенный для лечения генерализованной миастении гравис (гМГ). Это первый ингибитор FcRn, одобренный для пациентов в возрасте 12 лет и старше с наличием антител как к ацетилхолиновым рецепторам (AChR), так и к мышечноспецифической киназе (MuSK). Одобрение было основано на результатах исследования фазы 3 Vivacity-MG3, продемонстрировавшего значительное улучшение симптомов по сравнению с плацебо. Ожидается, что IMAAVY™ поступит в продажу в мае 2025 года, обеспечивая длительный контроль заболевания и расширяя возможности лечения пациентов с гМГ.

- В апреле 2025 года Национальное агентство по регулированию фармацевтической деятельности (NPRA) Малайзии выпустило директиву, требующую от всех владельцев регистрационных удостоверений на статины обновить местные листки-вкладыши и информационные листки для потребителей лекарственных средств. Это обновление отражает потенциальный риск того, что статины могут вызывать или усугублять миастению гравис (МГ) – аутоиммунное заболевание, характеризующееся мышечной слабостью и утомляемостью. Директива распространяется на 186 зарегистрированных статиновых препаратов, включая аторвастатин, симвастатин, розувастатин, ловастатин, правастатин и питавастатин.

- В январе 2025 года компания Cartesian Therapeutics, Inc. получила одобрение FDA в рамках процедуры оценки по специальному протоколу (SPA) на проведение исследования AURORA фазы 3 препарата Descartes-08, кандидата на мРНК-клеточную терапию при миастении гравис (МГ). Это соглашение подтверждает соответствие дизайна исследования нормативным стандартам для подачи будущей заявки на получение лицензии на биологический препарат (BLA) в ожидании результатов исследования. В этом рандомизированном двойном слепом плацебо-контролируемом исследовании будет оцениваться эффективность Descartes-08 примерно у 100 участников с акцентом на улучшение показателей MG-ADL.

- В октябре 2023 года компания UCB получила одобрение FDA на препарат ZILBRYSQ® (зилукоплан), ингибитор комплемента C5 для подкожного введения один раз в день при генерализованной миастении гравис (gMG) у взрослых с положительным результатом теста на антитела к ацетилхолиновым рецепторам (AChR). Это одобрение последовало за исследованием RAISE фазы 3, которое продемонстрировало статистически значимое улучшение симптомов по сравнению с плацебо. С препаратами ZILBRYSQ и RYSTIGGO UCB стала первой компанией, предложившей два отдельных таргетных препарата для лечения gMG.

- В июне 2023 года компания UCB получила одобрение FDA на препарат RYSTIGGO (розаноликсумаб-ноли) – подкожное моноклональное антитело, предназначенное для лечения генерализованной миастении гравис (gMG) у взрослых с положительными антителами к ацетилхолиновым рецепторам (AChR) или мышечноспецифической тирозинкиназе (MuSK). Это одобрение было основано на результатах исследования MycarinG фазы 3, продемонстрировавшего статистически значимое улучшение повседневных функций, таких как дыхание, речь и глотание. RYSTIGGO® – первый препарат, одобренный FDA для пациентов с gMG, как с положительными антителами к AChR, так и к MuSK.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 ПАТЕНТНЫЙ АНАЛИЗ

6.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

6.1.2 НОМЕР USPTO

6.1.3 ОКОНЧАНИЕ ДЕЙСТВИЯ ПАТЕНТА

6.1.4 ЭПИО-НОМЕР

6.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

6.1.6 Патентные формулы

6.1.7 ПАТЕНТНЫЕ ССЫЛКИ

6.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ СПОРЫ И ЛИЦЕНЗИРОВАНИЕ

6.1.9 ПАТЕНТНОЕ ДЕЛО

6.1.10 СТРАНЫ, ПОЛУЧИВШИЕ ПАТЕНТЫ

6.1.11 ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

6.2 УРОВЕНЬ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ В СТРАНАХ С РАЗВИТЫМИ РЫНКАМИ

6.3 ДЕМОГРАФИЧЕСКИЕ ТРЕНДЫ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

6.4 СХЕМА ДВИЖЕНИЯ ПАЦИЕНТА

6.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.6 ОСНОВНЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

6.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.8 ДРУГИЕ ФОТОГРАФИИ KOL

7 ЭПИДЕМИОЛОГИЯ

7.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

7.2 ТЕМП ЛЕЧЕНИЯ

7.3 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

7.4 Модель приверженности лечению и переключения терапии

7.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

8 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

8.1 ЛИЦЕНЗИРОВАНИЕ

8.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

9 НОРМАТИВНАЯ БАЗА

9.1 ПРОЦЕСС УТВЕРЖДЕНИЯ РЕГУЛЯТОРНЫМИ ОРГАНАМИ

9.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ В ГЕОГРАФИЯХ

9.3 Пути получения одобрения регулирующих органов

9.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

9.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

9.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

10 АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

10.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

10.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

10.3 КАНДИДАТЫ ФАЗЫ III

10.4 КАНДИДАТЫ ФАЗЫ II

10.5 КАНДИДАТЫ НА ЭТАП I

10.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ДЛЯ МИАСТЕНИЯ ГРАВИС

Название компании Терапевтическая область

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не поступило в продажу XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ

Терапевтическая область: доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ

Технологический доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ ПРЕДПРИЯТИЯ НА ОСНОВЕ ОБЗОРА НИОКР ДЛЯ МИРОВОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

11. Анализ лекарственных средств, представленных на рынке

11.1 НАРКОТИКИ

11.1.1 ТОРГОВАЯ МАРКА

11.1.2 НАИМЕНОВАНИЕ ДЖЕНЕРИКА

11.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

11.3 ФАРАКОЛОГИЧЕСКИй КЛАСС ПРЕПАРАТА

11.4 ОСНОВНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

11.5 РЫНОЧНЫЙ СТАТУС

11.6 ТИП ЛЕКАРСТВА

11.7 ФОРМА ВЫПУСКА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

11.8 ДОЗИРОВКА ДОСТУПНОСТЬ

11.9 Путь введения препарата

11.1 ЧАСТОТА ПРИЕМА

11.11 ИНФОРМАЦИЯ О ЛЕКАРСТВАХ

11.12 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ТАКИХ КАК ЭТАПЫ РЕГУЛЯТОРНОЙ ДЕЯТЕЛЬНОСТИ, ДАННЫЕ ПО БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ОБ ЭКСКЛЮЗИВНОСТИ НА РЫНКЕ.

11.12.1 ПРОГНОЗ РЫНКА

11.12.2 ПЕРЕКРЕСТНЫЕ КОНКУРСЫ

11.12.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

11.12.4 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

12 ДОСТУП К РЫНКУ

12.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

12.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ

12.3 НОВЫХ ПРЕПАРАТОВ, ОДОБРЕНОНЫХ FDA (Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США) В ГОДУ

12.4 ПРОИЗВОДИТЕЛЬ ЛЕКАРСТВ И СДЕЛКИ

12.5 ОСНОВНОЕ ПОТРЕБЛЕНИЕ ЛЕКАРСТВ

12.6 СОВРЕМЕННЫЕ МЕТОДЫ ЛЕЧЕНИЯ

12.7 ВЛИЯНИЕ ПРЕДСТОЯЩЕЙ ТЕРАПИИ

13 АНАЛИЗ НИОКР

13.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

13.2 ЛАНДШАФТ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

13.3 УГЛУБЛЕННЫЙ АНАЛИЗ ВАЖНЕЙШИХ СОБЫТИЙ В ОБЛАСТИ РЕГУЛИРОВАНИЯ

13.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

13.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

14 ОБЗОР РЫНКА

14.1 ВОДИТЕЛИ

14.2 ОГРАНИЧЕНИЯ

14.3 ВОЗМОЖНОСТИ

14.4 ПРОБЛЕМЫ

15 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС, ПО ТИПУ ЗАБОЛЕВАНИЯ

15.1 ОБЗОР

15.2 ГЛАЗНАЯ МИАСТЕНИЯ ГРАВИС

15.3 Генерализованная миастения гравис

15.3.1 Легкая генерализованная

15.3.2 УМЕРЕННЫЙ ОБЩЕНАРИЗОВАННЫЙ

15.3.3 ТЯЖЕЛЫЙ ОБЩЕНАРИЗОВАННЫЙ

15.4 ВРОЖДЕННЫЕ МИАСТЕНИЧЕСКИЕ СИНДРОМЫ (ВМС)

15.5 ТРАНЗИТОРНАЯ НЕОНАТАЛЬНАЯ МИАСТЕНИЯ ГРАВИС

15.6 ЮВЕНИЛЬНАЯ МИАСТЕНИЯ ГРАВИС

16 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС ПО ТИПУ ЛЕЧЕНИЯ

16.1 ОБЗОР

16.2 ЛЕКАРСТВА

16.2.1 ИНГИБИТОРЫ ХОЛИНЭСТЕРАЗЫ

16.2.1.1. ПИРИДОСТИГМИН

16.2.1.2. Неостигмин

16.2.2 ИММУНОДЕПРЕССАНТЫ

16.2.2.1. КОРТИКОСТЕРОИДЫ (НАПРИМЕР, ПРЕДНИЗОН)

16.2.2.2. НЕСТЕРОИДНЫЕ ИММУНОДЕПРЕССАНТЫ

16.2.2.2.1. АЗАТИОПРИН

16.2.2.2.2. ДРУГИЕ

16.2.3 МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА

16.2.3.1. МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА К CD20 (НАПРИМЕР, РИТУКСИМАБ)

16.2.3.2. ИНГИБИТОРЫ КОМПЛЕМЕНТА

16.2.3.2.1. ЭКУЛИЗУМАБ

16.2.3.2.2. ДРУГИЕ

16.2.3.3. АНТАГОНИСТЫ FCRN (НАПРИМЕР, ЭФГАРТИГИМОД)

16.2.4 НОВЫЕ ЛЕКАРСТВА

16.3 ХИРУРГИЧЕСКОЕ ЛЕЧЕНИЕ

16.3.1 Тимэктомия

16.3.1.1. ОТКРЫТАЯ ТИМЭКТОМИЯ

16.3.1.2. Минимально инвазивная тимэктомия

16.4 ПЛАЗМАФЕРЕЗ И ВНУТРИВЕННЫЙ ИММУНОГЛОБУЛИН (ВВИГ)

16.4.1 ПЛАЗМАФЕРЕЗ

16.4.2 Внутривенный иммуноглобулин

16.4.2.1. ПОЛИКЛОНАЛЬНЫЙ ВВИГ

16.4.2.2. Подкожный внутривенный иммуноглобулин

16.5 НОВЕЙШИЕ МЕТОДЫ ТЕРАПИИ

16.5.1 ГЕННАЯ ТЕРАПИЯ

16.5.2 КЛЕТОЧНАЯ ТЕРАПИЯ

16.5.3 ТАРГЕТНАЯ ИММУНОТЕРАПИЯ

17 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС, ПО ДИАГНОЗАМ

17.1 ОБЗОР

17.2 ТЕСТ НА ЭДРОФОНИУМ

17.3 АНАЛИЗ КРОВИ

17.4 ПОВТОРЯЮЩАЯ СТИМУЛЯЦИЯ НЕРВА

17.5 ЭЛЕКТРОМИОГРАФИЯ (ЭМГ) ОДНОВОЛОКОННОГО МЫШЦА

17.6 ДРУГИЕ

18 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС ПО ПУТИ ВВЕДЕНИЯ

18.1 ОБЗОР

18.2 УСТНЫЙ

18.3 ПАРЕНТЕРАЛЬНО

18.4 ПОДКОЖНЫЙ

18.5 ДРУГИЕ

19 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС ПО ЛЕКАРСТВЕННЫМ ФОРМАМ

19.1 ОБЗОР

19.2 ТАБЛЕТКА

19.3 КАПСУЛА

19.4 ИНЪЕКЦИОННЫЙ

19.5 ДРУГОЕ

20 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС ПО ВОЗРАСТНЫМ ГРУППАМ

20.1 ОБЗОР

20.2 ПЕДИАТРИЯ

20.3 ВЗРОСЛЫХ

20.4 ГЕРИАТРИЧЕСКИЙ

21 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС, ПО ПОЛУ

21.1 ОБЗОР

21.2 МУЖЧИНЫ

21.3 ЖЕНЩИНА

22 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

22.1 ОБЗОР

22.2 БОЛЬНИЦЫ

22.2.1 ОБЩИЕ БОЛЬНИЦЫ

22.2.2 СПЕЦИАЛИЗИРОВАННЫЕ БОЛЬНИЦЫ

22.3 КЛИНИКИ

22.3.1 НЕВРОЛОГИЧЕСКИЕ КЛИНИКИ

22.3.2 СПЕЦИАЛИЗИРОВАННЫЕ ЦЕНТРЫ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС

22.4 УСЛОВИЯ ДОМАШНЕГО УХОДА

22.5 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ И АКАДЕМИЧЕСКИЕ ИНСТИТУТЫ

23 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

23.1 ОБЗОР

23.2 БОЛЬНИЦА

23.3 АПТЕКИ

23.4 РОЗНИЧНЫЕ АПТЕКИ

23.5 ИНТЕРНЕТ-АПТЕКИ

23.6 СПЕЦИАЛИЗИРОВАННЫЕ АПТЕКИ

24 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

25 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС, СТРАТЕГИЯ КОМПАНИЙ

25.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

25.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

25.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

25.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

25.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

25.7 РАСШИРЕНИЯ

25.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

25.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

26 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС, ПО РЕГИОНАМ

МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

26.1 СЕВЕРНАЯ АМЕРИКА

26.1.1 США

26.1.2 КАНАДА

26.1.3 МЕКСИКА

26.2 ЕВРОПА

26.2.1 ГЕРМАНИЯ

26.2.2 Великобритания

26.2.3 ИТАЛИЯ

26.2.4 ФРАНЦИЯ

26.2.5 ИСПАНИЯ

26.2.6 РОССИЯ

26.2.7 ШВЕЙЦАРИЯ

26.2.8 ТУРЦИЯ

26.2.9 БЕЛЬГИЯ

26.2.10 НИДЕРЛАНДЫ

26.2.11 ДАНИЯ

26.2.12 ШВЕЦИЯ

26.2.13 ПОЛЬША

26.2.14 НОРВЕГИЯ

26.2.15 ФИНЛЯНДИЯ

26.2.16 ОСТАЛЬНАЯ ЕВРОПА

26.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

26.3.1 ЯПОНИЯ

26.3.2 КИТАЙ

26.3.3 ЮЖНАЯ КОРЕЯ

26.3.4 ИНДИЯ

26.3.5 СИНГАПУР

26.3.6 ТАИЛАНД

26.3.7 ИНДОНЕЗИЯ

26.3.8 МАЛАЙЗИЯ

26.3.9 ФИЛИППИНЫ

26.3.10 АВСТРАЛИЯ

26.3.11 НОВАЯ ЗЕЛАНДИЯ

26.3.12 ВЬЕТНАМ

26.3.13 ТАЙВАНЬ

26.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

26.4 ЮЖНАЯ АМЕРИКА

26.4.1 БРАЗИЛИЯ

26.4.2 АРГЕНТИНА

26.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

26.5 БЛИЖНИЙ ВОСТОК И АФРИКА

26.5.1 ЮЖНАЯ АФРИКА

26.5.2 ЕГИПЕТ

26.5.3 БАХРЕЙН

26.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

26.5.5 КУВЕЙТ

26.5.6 ОМАН

26.5.7 КАТАР

26.5.8 САУДОВСКАЯ АРАВИЯ

26.5.9 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ЗАПАДА

26.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

27 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИАСТЕНИИ ГРАВИС, ПРОФИЛЬ КОМПАНИИ

27.1 Алексион Фармацевтика

27.1.1 ОБЗОР КОМПАНИИ

27.1.2 АНАЛИЗ ДОХОДОВ

27.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 АРГЕНКС

27.2.1 ОБЗОР КОМПАНИИ

27.2.2 АНАЛИЗ ДОХОДОВ

27.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.3 UCB PHARMA

27.3.1 ОБЗОР КОМПАНИИ

27.3.2 АНАЛИЗ ДОХОДОВ

27.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.4 ИММУНОВАНТ

27.4.1 ОБЗОР КОМПАНИИ

27.4.2 АНАЛИЗ ДОХОДОВ

27.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.5 JANSSEN PHARMACEUTICALS (ДЖОНСОН И ДЖОНСОН)

27.5.1 ОБЗОР КОМПАНИИ

27.5.2 АНАЛИЗ ДОХОДОВ

27.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.6 ГОРИЗОНТ ТЕРАПЕВТИКИ

27.6.1 ОБЗОР КОМПАНИИ

27.6.2 АНАЛИЗ ДОХОДОВ

27.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.7 КАТАЛИТИЧЕСКИЕ ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

27.7.1 ОБЗОР КОМПАНИИ

27.7.2 АНАЛИЗ ДОХОДОВ

27.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.8 TG ТЕРАПЕВТИЧЕСКИЕ СРЕДСТВА

27.8.1 ОБЗОР КОМПАНИИ

27.8.2 АНАЛИЗ ДОХОДОВ

27.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.9 MITSUBISHI TANABE PHARMA CORPORATION

27.9.1 ОБЗОР КОМПАНИИ

27.9.2 АНАЛИЗ ДОХОДОВ

27.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.1 АПЕЛЛИС ФАРМАСЕУТИКАЛС

27.10.1 ОБЗОР КОМПАНИИ

27.10.2 АНАЛИЗ ДОХОДОВ

27.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.11 НОВАРТИС

27.11.1 ОБЗОР КОМПАНИИ

27.11.2 АНАЛИЗ ДОХОДОВ

27.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.12 АСТЕЛЛАС ФАРМА

27.12.1 ОБЗОР КОМПАНИИ

27.12.2 АНАЛИЗ ДОХОДОВ

27.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.13 Фармацевтическая корпорация Адамис

27.13.1 ОБЗОР КОМПАНИИ

27.13.2 АНАЛИЗ ДОХОДОВ

27.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.14 КУРАВАК

27.14.1 ОБЗОР КОМПАНИИ

27.14.2 АНАЛИЗ ДОХОДОВ

27.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.15 ШАНХАЙСКАЯ ФАРМАЦЕВТИКА

27.15.1 ОБЗОР КОМПАНИИ

27.15.2 АНАЛИЗ ДОХОДОВ

27.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.16 БИОХЭЙВЕН ФАРМАЦЕВТИКАЛС

27.16.1 ОБЗОР КОМПАНИИ

27.16.2 АНАЛИЗ ДОХОДОВ

27.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

28 СВЯЗАННЫХ ОТЧЕТОВ

29 ЗАКЛЮЧЕНИЕ

30 АНКЕТА

31 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.