Global Mycetoma Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

420.50 Million

USD

616.55 Million

2024

2032

USD

420.50 Million

USD

616.55 Million

2024

2032

| 2025 –2032 | |

| USD 420.50 Million | |

| USD 616.55 Million | |

| % | |

|

Сегментация мирового рынка средств для лечения мицетомы по типу (актиномицетома и эумицетома), типу антибиотика (нетилмицин-TS и сульфаниламиды DDS (4,4-диаминодифенилсульфон)), типу лечения (лекарственные препараты и поддерживающая терапия), способу введения (перорально и парентерально), способу приобретения (по рецепту и без рецепта), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения мицетомы

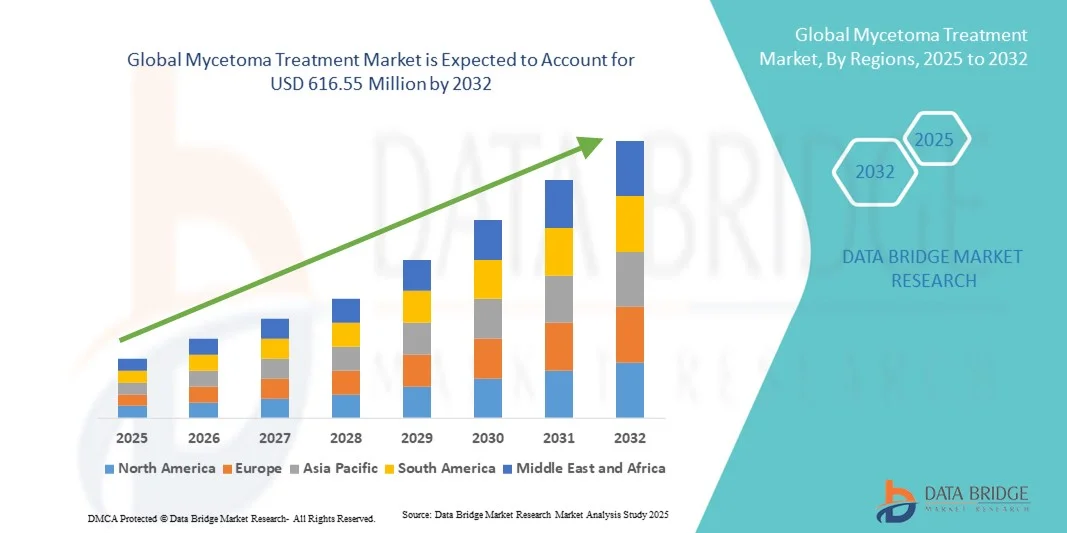

- Объем мирового рынка лечения мицетомы в 2024 году оценивался в 420,50 млн долларов США и, как ожидается, достигнет 616,55 млн долларов США к 2032 году при среднегодовом темпе роста 4,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности случаев мицетомы в эндемичных регионах, а также ростом осведомленности и достижениями в области противогрибковой и антибактериальной терапии для эффективного лечения заболевания.

- Кроме того, рост инвестиций в исследования редких заболеваний, улучшение диагностических возможностей и государственные инициативы по поддержке лечения забытых тропических болезней способствуют расширению рынка. В совокупности эти факторы расширяют доступ к передовым методам лечения, тем самым значительно ускоряя рост индустрии лечения мицетомы.

Анализ рынка лечения мицетомы

- Лечение мицетомы, включая противогрибковые и антибактериальные препараты, становится все более важным для контроля хронических подкожных инфекций из-за его целенаправленной эффективности и способности предотвращать серьезное повреждение тканей и инвалидность.

- Растущий спрос на лечение мицетомы обусловлен, прежде всего, ростом осведомленности об этом заболевании, растущей распространенностью актиномицетомы и эумицетомы, а также растущим предпочтением пациентов доступным, эффективным и хорошо переносимым схемам лечения.

- Северная Америка доминировала на рынке лечения мицетомы с наибольшей долей выручки в 40,7% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, мощными инициативами в области исследований и разработок и растущей государственной поддержкой программ лечения забытых тропических болезней, при этом в США наблюдается существенный рост внедрения методов лечения и клинических испытаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения мицетомы в течение прогнозируемого периода благодаря улучшению доступа к здравоохранению, активизации кампаний по повышению осведомленности и повышению доступности противогрибковых и антибактериальных препаратов.

- Сегмент актиномицетомы доминировал на рынке с долей выручки 42,8% в 2024 году, что было обусловлено ростом заболеваемости в мире и устоявшимися протоколами лечения антибиотиками.

Область применения отчета и сегментация рынка лечения мицетомы

|

Атрибуты |

Ключевые данные о рынке лечения мицетомы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения мицетомы

Достижения в области пероральной и комбинированной терапии

- Значительной и быстрорастущей тенденцией на мировом рынке лечения мицетомы является разработка пероральных противогрибковых и комбинированных антибиотиков, повышающих эффективность лечения и одновременно снижающих необходимость хирургических вмешательств.

- Например, фосравуконазол изучается в качестве перорального средства для лечения эумицетомы, что позволяет пациентам лучше соблюдать режим лечения и минимизировать визиты в больницу.

- Эти передовые методы лечения позволяют проводить более длительную терапию с меньшим количеством побочных эффектов, обеспечивая лучшую приверженность пациентов лечению и лучшие результаты в эндемичных регионах.

- Интеграция комбинированной терапии, направленной как на актиномицетому, так и на эумицетому, способствует разработке персонализированных протоколов лечения и оптимизации клинических результатов.

- Эта тенденция к более доступным, эффективным и удобным для пациента схемам лечения кардинально меняет клинические ожидания и стратегии лечения мицетомы.

- Спрос на инновационные пероральные и комбинированные методы лечения стремительно растет, поскольку пациенты и поставщики медицинских услуг все больше внимания уделяют доступности лечения и улучшению клинических результатов.

Динамика рынка лечения мицетомы

Водитель

Повышение осведомленности о заболеваниях и инициативы в области здравоохранения

- Растущая распространенность мицетомы и повышение осведомленности среди медицинских работников и населения являются ключевыми факторами повышенного спроса на лечение.

- Например, инициатива «Лекарства для забытых болезней» (DNDi) запустила программы по продвижению доступного лечения и исследований в эндемичных регионах, стимулируя внедрение препаратов на рынке.

- Поскольку пациенты становятся более осведомленными о симптомах заболевания и доступных методах лечения, своевременная диагностика и раннее лечение помогают снизить осложнения и инвалидность.

- Кроме того, инициативы правительства и НПО, направленные на улучшение доступа к здравоохранению, делают лечение более доступным, особенно в Африке, Азии и Латинской Америке.

- Сотрудничество фармацевтических компаний и организаций здравоохранения повышает доступность лекарств и их финансовую доступность в эндемичных регионах.

- Интеграция информационных кампаний, улучшение инфраструктуры здравоохранения и исследовательские инициативы в совокупности способствуют росту рынка лечения мицетомы.

- Развитие программ поддержки, кампаний по охране здоровья населения и местных каналов распространения являются ключевыми факторами, способствующими внедрению методов лечения мицетомы в районах с недостаточным уровнем обслуживания.

Сдержанность/Вызов

Ограниченная доступность лекарств и стоимость лечения

- Ограниченная доступность основных противогрибковых и антибиотиковых препаратов в эндемичных регионах создает серьезную проблему для более широкого проникновения на рынок.

- Например, логистические трудности при доставке лекарств в отдаленные районы затрудняют последовательное лечение, задерживая его начало и снижая эффективность.

- Решение этих проблем посредством улучшения цепочек поставок, местного производства и программ субсидирования имеет решающее значение для расширения охвата лечением. Кроме того, относительно высокая стоимость новых пероральных противогрибковых препаратов по сравнению с традиционными схемами лечения может стать препятствием для пациентов с низким доходом.

- Несмотря на доступность дженериков, ограниченное производство и нормативные барьеры могут затруднять доступ к ним, особенно в сельских и недостаточно обслуживаемых регионах.

- Нехватка квалифицированных медицинских работников в эндемичных районах может привести к задержке диагностики и надлежащего лечения, что скажется на результатах лечения.

- Культурная стигматизация и низкая осведомленность о заболевании в некоторых регионах могут привести к позднему обращению за лечением, что снижает эффективность терапии.

- Преодоление этих проблем за счет повышения доступности лекарств, более широкого их распространения, обучения медицинских работников и проведения кампаний по повышению осведомленности будет иметь решающее значение для устойчивого роста рынка.

Рынок лечения мицетомы

Рынок сегментирован по типу, типу антибиотика, типу лечения, пути введения, способу приобретения и каналу сбыта.

- По типу

По типу рынок лечения мицетомы сегментируется на актиномицетому и эумицетому. Сегмент актиномицетомы доминировал на рынке с наибольшей долей выручки в 42,8% в 2024 году, что обусловлено его более высокой глобальной распространенностью, особенно в Африке и Азии. Актиномицетома лучше поддается стандартной антибактериальной терапии, что упрощает для поставщиков медицинских услуг разработку единых протоколов лечения. Правительства и неправительственные организации уделяют особое внимание обеспечению доступности антибиотиков в эндемичных регионах, что еще больше укрепляет долю рынка этого сегмента. Пациенты получают выгоду от хорошо зарекомендовавших себя схем лечения, повышая приверженность и уменьшая количество осложнений. Наличие руководств по лечению и обучающих программ для актиномицетомы также укрепляет ее доминирование. В целом, сочетание более высокой заболеваемости, эффективной терапии и структурированной медицинской поддержки поддерживает ее лидерство на рынке.

Ожидается, что сегмент лечения эумицетомы будет демонстрировать самый быстрый рост в период с 2025 по 2032 год, чему будет способствовать расширение исследований пероральных противогрибковых препаратов, таких как фосравуконазол. Эумицетома часто требует длительного лечения или комбинированной терапии, что создает спрос на новые, удобные для пациентов решения. Увеличение числа клинических испытаний и государственные программы по улучшению доступа к лечению в отдаленных регионах стимулируют проникновение на рынок. Кампании по информированию пациентов и цифровые решения для здравоохранения, способствующие соблюдению режима лечения, также способствуют росту. Кроме того, усовершенствованные диагностические инструменты способствуют раннему выявлению заболеваний, улучшая результаты лечения. Быстрый рост сегмента отражает как неудовлетворенные медицинские потребности, так и появляющиеся инновации в лечении.

- По типу антибиотика

По типу антибиотика рынок сегментирован на Нетилмицин-ТС и сульфаниламиды DDS (4,4-диаминодифенилсульфон). Сегмент сульфаниламидов DDS доминировал на рынке в 2024 году благодаря своему давнему применению в лечении актиномицетомы и доказанной эффективности в эндемичных регионах. Сульфаниламиды широко представлены в больницах и аптеках, что делает их доступными даже в регионах с низким уровнем ресурсов. Врачи отдают предпочтение этому антибиотику за его предсказуемые результаты и контролируемый профиль побочных эффектов. Программы повышения осведомленности, проводимые НПО и министерствами здравоохранения, часто выделяют сульфаниламиды в качестве основного средства лечения актиномицетомы, что способствует его внедрению. Массовое производство и доступность также способствуют сохранению его доминирующих позиций. Кроме того, обучение медицинских работников протоколам дозирования повышает приверженность лечению и показатели успешности лечения.

Ожидается, что сегмент препарата Нетилмицин-ТС будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря его эффективности в комбинированной терапии и всё более широкому включению в клинические руководства по лечению мицетомы. Инъекционная форма препарата позволяет проводить целенаправленную терапию в тяжёлых случаях, улучшая результаты лечения пациентов. Расширение исследований и пропаганда более доступных формул антибиотиков стимулируют расширение рынка. Больницы и специализированные клиники на развивающихся рынках внедряют Нетилмицин-ТС для лечения резистентных случаев. Приверженность пациентов лечению повышается благодаря программам контролируемой терапии. Росту рынка способствуют постоянные инвестиции в инновации и распространение антибиотиков.

- По типу лечения

По типу лечения рынок сегментирован на лекарственные препараты и поддерживающую терапию. Сегмент лекарственных препаратов доминировал на рынке в 2024 году, что обусловлено необходимостью применения противогрибковых и антибактериальных препаратов в качестве основных методов лечения. Лекарственные препараты предлагают наиболее прямой путь к контролю инфекций и подкреплены хорошо зарекомендовавшими себя клиническими протоколами. Инициативы в области общественного здравоохранения отдают приоритет распространению лекарств в эндемичных регионах, обеспечивая стабильный рыночный спрос. Доступность лекарств через больницы и розничные аптеки укрепляет приверженность пациентов лечению. Клинические данные, демонстрирующие улучшение показателей выздоровления, подтверждают необходимость использования лекарственных препаратов. Медицинские работники продолжают рекомендовать лекарственную терапию в качестве первой линии лечения, сохраняя свою доминирующую позицию.

Ожидается, что сегмент поддерживающей терапии будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать повышение осведомленности о комплексном подходе к лечению пациентов, включая уход за ранами, физиотерапию и нутритивную поддержку. Интеграция поддерживающей терапии с лекарственной терапией улучшает общие результаты лечения. Программы общественного здравоохранения, делающие акцент на обучении пациентов и последующем наблюдении, получают все более широкое распространение. Телемедицинские платформы и мобильные медицинские приложения обеспечивают удаленный мониторинг, повышая приверженность пациентов лечению. Ориентация на качество жизни во время лечения стимулирует спрос. Росту также способствуют инициативы НПО, продвигающие комплексные стратегии ведения пациентов.

- По способу введения

По способу применения рынок сегментирован на пероральные и парентеральные препараты. В 2024 году пероральный сегмент доминировал на рынке благодаря удобству применения, лучшему соблюдению пациентами режима лечения и возможности длительной терапии в амбулаторных условиях. Пероральные препараты позволяют пациентам продолжать лечение дома, снижая расходы на госпитализацию. В кампаниях по охране здоровья и программах повышения осведомленности часто подчеркивается простота применения пероральных препаратов. Широкая доступность в аптеках обеспечивает надёжный доступ. Безопасность пероральной терапии и минимальные требования к наблюдению способствуют её внедрению. В сочетании с протоколами комбинированной терапии пероральные препараты остаются предпочтительным выбором в эндемичных регионах.

Ожидается, что сегмент парентеральных препаратов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом использования инъекционных антибиотиков, таких как Нетилмицин-ТС, в тяжёлых или резистентных случаях. Парентеральное введение обеспечивает точное дозирование и быстрый терапевтический эффект. Больницы и специализированные клиники внедряют инъекционные методы лечения для пациентов в критическом состоянии. Исследования в области амбулаторных инъекционных методов лечения повышают доступность. Программы обучения для медицинских работников способствуют повышению эффективности применения. Рост клинического применения на развивающихся рынках поддерживает траекторию роста сегмента.

- По способу покупки

По способу приобретения рынок сегментирован на рецептурные и безрецептурные препараты (OTC). Сегмент рецептурных препаратов доминировал на рынке в 2024 году благодаря необходимости профессионального наблюдения для точной диагностики и лечения, особенно при актиномицетоме и эумицетоме. Назначение рецепта обеспечивает правильную дозировку, снижает побочные эффекты и способствует соблюдению режима долгосрочной терапии. Больницы и клиники являются основными пунктами распространения рецептурных препаратов. В большинстве регионов нормативные акты здравоохранения предписывают доступ к антибиотикам и противогрибковым препаратам только по рецепту. В информационных кампаниях особое внимание уделяется контролируемому лечению для предотвращения развития резистентности. Доступ к лекарственным препаратам, выписанным по рецепту, продолжает укреплять доминирующее положение этого сегмента.

Ожидается, что сегмент безрецептурных препаратов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать повышение осведомленности пациентов и доступности поддерживающей терапии и основных противогрибковых препаратов в розничных и интернет-аптеках. Удобство и снижение необходимости посещения больницы стимулируют внедрение. Развитие платформ электронной аптеки расширяет охват отдаленных районов. Обучение самоконтролю и соблюдению режима приема лекарств способствует безопасному использованию безрецептурных препаратов. Доступность безрецептурных препаратов также способствует раннему началу лечения, улучшая результаты. Сочетание удобства, осведомленности и цифровой дистрибуции стимулирует рост.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке в 2024 году благодаря прямому доступу к поставщикам медицинских услуг и структурированным программам лечения по рецепту. Больничные аптеки предоставляют лекарства под наблюдением специалистов, обеспечивая соблюдение протоколов лечения. Эндемичные регионы полагаются на больницы в вопросах распределения необходимых противогрибковых и антибактериальных препаратов. Клиническое наблюдение и мониторинг интегрированы с распределением лекарств в больницах. Инициативы в области общественного здравоохранения часто используют больницы для адресной доставки лекарств. Этот сегмент пользуется преимуществами налаженной инфраструктуры и надежных сетей здравоохранения, что позволяет ему сохранять свое доминирующее положение.

Ожидается, что сегмент интернет-аптек будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим проникновением цифровых медицинских платформ и ростом популярности электронной коммерции на развивающихся рынках. Интернет-аптеки повышают доступность лекарств для пациентов в отдаленных районах. Мобильные приложения и услуги телемедицины облегчают безопасный заказ и контроль соблюдения режима лечения. Удобство, конфиденциальность и доставка на дом являются ключевыми факторами роста популярности. Информационные кампании и усовершенствованные платежные системы повышают доверие к онлайн-покупкам. Стремительный рост сегмента отражает цифровизацию медицинской помощи и потребность пациентов в удобстве.

Региональный анализ рынка лечения мицетомы

- Северная Америка доминировала на рынке лечения мицетомы с наибольшей долей выручки в 40,7% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, мощными инициативами в области исследований и разработок и растущей государственной поддержкой программ лечения забытых тропических болезней, при этом в США наблюдается существенный рост внедрения методов лечения и клинических испытаний.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят своевременную диагностику, эффективную антибактериальную и противогрибковую терапию, а также комплексные программы ухода, которые улучшают результаты лечения и снижают количество осложнений.

- Широкое распространение метода подкрепляется высокими расходами на здравоохранение, устоявшимися клиническими рекомендациями, продолжающимися исследованиями и клиническими испытаниями, а также мощными кампаниями в области общественного здравоохранения, которые утверждают, что лечение мицетомы является ключевым решением для лечения хронических подкожных инфекций.

Обзор рынка лечения мицетомы в США

Рынок лечения мицетомы в США в 2024 году занял наибольшую долю выручки в Северной Америке – 81%, чему способствовала развитая инфраструктура здравоохранения и рост осведомлённости о забытых тропических болезнях. Пациенты и медицинские работники всё чаще уделяют первостепенное внимание своевременной диагностике и эффективному лечению антибиотиками и противогрибковыми препаратами. Расширение рынка, наряду с программами повышения приверженности пациентов к лечению, способствует дальнейшему росту рынка. Более того, наличие активных инициатив в области НИОКР и клинических испытаний новых методов лечения вносит значительный вклад в расширение рынка. Программы раннего вмешательства и кампании в области общественного здравоохранения также способствуют широкому использованию методов лечения мицетомы.

Обзор европейского рынка лечения мицетомы

Ожидается, что рынок лечения мицетомы в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет повышения осведомленности о заболевании, структурированной системы здравоохранения и доступа к передовым методам лечения. Рост урбанизации и развитие хорошо зарекомендовавших себя медицинских учреждений способствуют внедрению методов лечения мицетомы. Европейские поставщики медицинских услуг делают акцент на комплексном подходе к лечению пациентов, сочетающем медикаментозную терапию с поддерживающей терапией и мониторингом. Государственные программы здравоохранения и инициативы НПО, способствующие борьбе с тропическими заболеваниями, дополнительно стимулируют рост рынка. В регионе наблюдается рост инвестиций в клинические исследования и фармацевтическую промышленность, что повышает доступность лечения. Пациенты, как в стационарных, так и в коммерческих медицинских учреждениях, получают пользу от структурированных вмешательств, основанных на клинических рекомендациях.

Обзор рынка лечения мицетомы в Великобритании

Ожидается, что рынок лечения мицетомы в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено акцентом на ранней диагностике и эффективном лечении для предотвращения долгосрочной инвалидности. Расширение информационных кампаний в сочетании с надежной инфраструктурой здравоохранения побуждает пациентов своевременно обращаться за медицинской помощью. Внедрение в стране платформ телемедицины и инициатив в области электронного здравоохранения способствует мониторингу и соблюдению режима лечения. Государственные и частные программы здравоохранения улучшают доступ к антибиотикам и противогрибковым препаратам. Растущий интерес к глобальным исследованиям тропических болезней также способствует росту рынка. Структурированные программы общественного здравоохранения дополнительно расширяют доступ к лечению в группах высокого риска.

Обзор рынка лечения мицетомы в Германии

Ожидается, что рынок лечения мицетомы в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать растущая осведомленность о редких и малоизученных тропических заболеваниях. Развитая инфраструктура здравоохранения страны, акцент на инновациях и развитая среда клинических исследований способствуют внедрению эффективных методов лечения мицетомы. Интеграция цифровых медицинских инструментов, телемедицины и систем мониторинга состояния пациентов становится все более распространенной. Немецкие пациенты отдают предпочтение стандартизированным, основанным на фактических данных протоколам лечения. Государственные инициативы по поддержке борьбы с инфекционными заболеваниями дополнительно укрепляют рынок. Больницы и специализированные клиники играют ключевую роль в предоставлении терапии и последующего наблюдения.

Обзор рынка лечения мицетомы в Азиатско-Тихоокеанском регионе

Рынок лечения мицетомы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости, расширением инфраструктуры здравоохранения и активизацией программ повышения осведомленности в таких странах, как Индия, Китай и Таиланд. Государственные инициативы в области здравоохранения и кампании НПО способствуют ранней диагностике и повышению приверженности лечению. Телемедицина и мобильные медицинские решения улучшают доступ к лечению в отдаленных районах. Рост располагаемых доходов и урбанизация расширяют возможности пациентов по своевременному обращению за медицинской помощью. Государственно-частное партнерство повышает доступность противогрибковых препаратов и антибиотиков. Растущие инвестиции региона в медицинские технологии и обучение способствуют быстрому внедрению методов лечения мицетомы.

Обзор рынка лечения мицетомы в Японии

Рынок лечения мицетомы в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомлённости о редких заболеваниях и акценту на лечении, ориентированном на пациента. Программы ранней диагностики и платформы телемедицины повышают приверженность лечению. Интеграция цифровых инструментов позволяет лучше контролировать долгосрочные результаты терапии. Старение населения обуславливает спрос на более простые в применении методы лечения и поддерживающую терапию. Клинические исследования новых противогрибковых препаратов расширяют доступные варианты лечения. Пациенты получают преимущества от структурированного последующего наблюдения и развитой больничной инфраструктуры, что способствует росту рынка как в стационарных, так и в клинических условиях.

Обзор рынка лечения мицетомы в Индии

Рынок лечения мицетомы в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено высокой распространенностью заболевания, повышением осведомленности о здравоохранении и расширением доступа к лекарственным препаратам. Ключевыми факторами являются растущая урбанизация страны, улучшение медицинской инфраструктуры и государственные инициативы по борьбе с тропическими заболеваниями. Доступная антибактериальная и противогрибковая терапия, а также программы поддержки, реализуемые НПО, повышают доступность лечения. Телемедицина и мобильные медицинские решения улучшают мониторинг состояния пациентов в отдаленных районах. Повышение осведомленности пациентов и образовательные кампании способствуют своевременному лечению. Крупные отечественные фармацевтические производители и государственная поддержка дополнительно стимулируют рост рынка.

Доля рынка лечения мицетомы

Лидерами отрасли лечения мицетомы являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Biochem Pharma (Индия)

- Zydus Group (Индия)

- GSK plc (Великобритания)

- Верналис Лимитед (Великобритания)

- Ирисфарма (Италия)

- Sun Pharmaceutical Industries Ltd (Индия)

- Санофи (Франция)

- Pfizer Inc (США)

- GALDERMA (США)

- Mayne Pharma Group Limited (Австралия)

- Акорн (США)

- Johnson & Johnson Services, Inc (США)

- Medimetriks Pharmaceuticals, Inc (США)

- Ф-Хоффманн-Ла Рош (Швейцария)

- Eisai Co., Ltd. (Япония)

- Panacea Biotec (Индия)

- ViiV Healthcare (Великобритания)

- Xellia Pharmaceuticals (Дания)

Каковы последние события на мировом рынке лечения мицетомы?

- В июле 2025 года Фонд LEO совместно с инициативой «Лекарства для забытых болезней» (DNDi) разработал новый метод лечения мицетомы. Это партнерство направлено на продвижение клинической разработки оксфендазола как противопаразитарного макрофилярицидного средства и поддержку эпидемиологических исследований для изучения распространения мицетомы в эндемичных районах.

- В июне 2025 года исследователи разработали клиническую систему оценки активности и тяжести мицетомы. Этот инструмент помогает врачам оценивать прогрессирование заболевания, разрабатывать индивидуальные планы лечения и более эффективно отслеживать результаты лечения пациентов. Система оценки повышает стандартизацию лечения и способствует принятию клинических решений при лечении пациентов с мицетомой.

- В октябре 2024 года была введена в эксплуатацию обширная база данных микроскопических изображений тканей мицетомы, облегчающая автоматизированное выявление и классификацию мицетомы. База данных включает изображения 142 пациентов, что является ценным ресурсом для гистопатологического анализа и способствует точной диагностике мицетомы, особенно в регионах с ограниченным доступом к специализированным патологоанатомическим службам.

- В июле 2024 года компания Eisai Co., Ltd. заключила лицензионное соглашение с организацией «Лекарства для лечения забытых болезней» (DNDi) о совместной разработке фосравуконазола в качестве нового препарата для лечения мицетомы, забытого тропического заболевания. Целью этого сотрудничества является ускорение клинической разработки фосравуконазола и поддержка эпидемиологических исследований для изучения тяжести и распространения мицетомы в эндемичных районах.

- В ноябре 2023 года организация Drugs for Neglected Diseases Initiative (DNDi) и компания Eisai Co., Ltd. объявили о завершении клинического исследования II фазы фосравуконазола, перорального противогрибкового препарата для лечения эумицетомы. Исследование показало, что фосравуконазол безопасен, хорошо переносится и эффективен, предлагая более доступную альтернативу стандартному препарату итраконазолу, который часто недоступен в эндемичных регионах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.