Global Nanomedical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.45 Billion

USD

7.54 Billion

2025

2033

USD

3.45 Billion

USD

7.54 Billion

2025

2033

| 2026 –2033 | |

| USD 3.45 Billion | |

| USD 7.54 Billion | |

| % | |

|

Сегментация мирового рынка наномедицинских устройств по типу (имплантируемые биосенсоры, имплантируемые кардиовертеры-дефибрилляторы и другие), применению (лечение и диагностика заболеваний, регулирование высвобождения лекарственных средств и другие), конечным пользователям (больницы и клиники, научно-исследовательские институты и организации и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка наномедицинских устройств

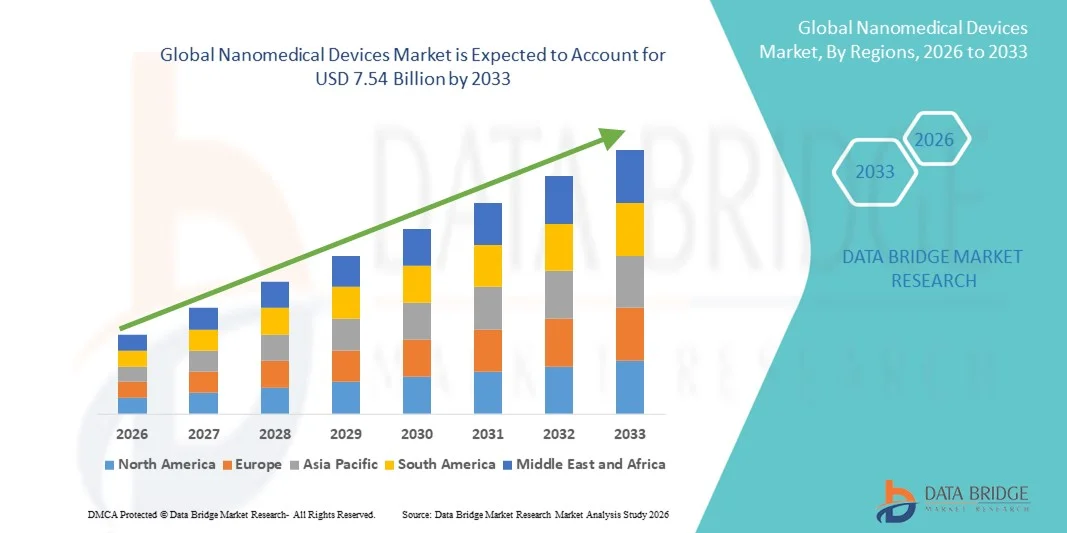

- Объем мирового рынка наномедицинских устройств в 2025 году оценивался в 3,45 млрд долларов США и, как ожидается, достигнет 7,54 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,82% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен стремительным развитием нанотехнологий в сочетании с растущей интеграцией наноразмерных решений в медицинскую диагностику, доставку лекарств и терапевтические приложения, что приводит к повышению точности лечения и улучшению результатов лечения пациентов в различных медицинских учреждениях.

- Кроме того, растущий спрос на малоинвазивные, целенаправленные и персонализированные методы лечения, а также увеличение инвестиций в исследования и разработки в области наномедицины ускоряют внедрение наномедицинских устройств, что значительно стимулирует общий рост рынка наномедицинских устройств.

Анализ рынка наномедицинских устройств

- Наномедицинские устройства, включающие в себя наноразмерные диагностические инструменты, системы доставки лекарств и имплантируемые терапевтические технологии, приобретают все большее значение в современном здравоохранении благодаря своей способности обеспечивать целенаправленную терапию, раннюю диагностику заболеваний и малоинвазивные методы лечения в клинических и исследовательских условиях.

- Растущий спрос на наномедицинские устройства обусловлен прежде всего увеличением распространенности хронических заболеваний, растущим вниманием к прецизионной и персонализированной медицине, а также постоянным развитием нанотехнологий, повышающих эффективность, безопасность и результаты лечения пациентов.

- Северная Америка доминировала на рынке наномедицинских устройств, занимая наибольшую долю выручки в 42,3% в 2025 году. Этому способствовали значительные инвестиции в НИОКР, раннее внедрение передовых медицинских технологий, хорошо развитая инфраструктура здравоохранения и присутствие ведущих фармацевтических, биотехнологических компаний и производителей медицинского оборудования, особенно в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке наномедицинских устройств в течение прогнозируемого периода, демонстрируя уверенный среднегодовой темп роста в 10,8%, обусловленный ростом расходов на здравоохранение, быстрым развитием биотехнологических исследований, увеличением государственного финансирования наномедицины и большим количеством пациентов в развивающихся странах.

- В 2025 году сегмент лечения и диагностики заболеваний занимал наибольшую долю рынка, составляющую около 46,8%, главным образом благодаря широкому использованию наномедицинских устройств в онкологии, кардиологии, неврологии и лечении метаболических расстройств.

Обзор отчета и сегментация рынка наномедицинских устройств

|

Атрибуты |

Ключевые рыночные тенденции в сфере наномедицинских устройств. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Abbott (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка наномедицинских устройств

Растущее внедрение устройств на основе нанотехнологий для точной диагностики и терапии.

- Значительной и быстро развивающейся тенденцией на мировом рынке наномедицинских устройств является растущее внедрение медицинских устройств, использующих нанотехнологии, для адресной доставки лекарств, точной диагностики и малоинвазивных терапевтических применений.

- Эти устройства работают на наномасштабе, обеспечивая улучшенное взаимодействие с биологическими системами на клеточном и молекулярном уровнях.

- Например, диагностические устройства на основе наночастиц все чаще используются для ранней диагностики рака, позволяя врачам выявлять опухоли на самых ранних стадиях благодаря улучшенной контрастности изображения и чувствительности к биомаркерам. Подобные приложения набирают популярность в научно-исследовательских больницах и диагностических лабораториях по всему миру.

- Достижения в области наноматериалов, таких как липосомы, дендримеры и полимерные наночастицы, улучшают характеристики устройств за счет повышения биосовместимости, стабильности и контролируемого высвобождения лекарственных препаратов.

- Растущее внимание к персонализированной медицине еще больше стимулирует разработку наномедицинских устройств, способных доставлять терапевтические препараты точно в пораженные ткани, снижая побочные эффекты и улучшая результаты лечения пациентов.

- По мере постепенного развития нормативно-правовой базы для адаптации к решениям в области здравоохранения на основе нанотехнологий, производители все чаще коммерциализируют наномедицинские устройства для клинического применения, меняя будущее диагностики и терапии во всем мире.

Динамика рынка наномедицинских устройств

Водитель

Растущее бремя хронических заболеваний и спрос на передовые медицинские технологии.

- Растущая во всем мире распространенность хронических заболеваний, таких как рак, сердечно-сосудистые заболевания, неврологические расстройства и диабет, является основным фактором, стимулирующим спрос на наномедицинские устройства. Эти устройства позволяют улучшить управление заболеваниями за счет ранней диагностики, целенаправленной терапии и мониторинга в режиме реального времени.

- Например, в 2024 году несколько клинических исследовательских учреждений в Северной Америке и Европе расширили использование нанотехнологических устройств для доставки лекарств с целью повышения эффективности химиотерапии при минимизации системной токсичности, что подчеркивает растущее клиническое признание наномедицинских технологий.

- Постоянный рост расходов на здравоохранение и финансирования медицинских исследований, особенно в развитых регионах, таких как Северная Америка и Европа, способствует инновациям и коммерциализации наномедицинских устройств.

- Кроме того, растущие инвестиции в исследования в области биотехнологий и наномедицины в странах Азиатско-Тихоокеанского региона с развивающейся экономикой ускоряют разработку и внедрение новых продуктов.

- Спрос на малоинвазивные и высокоэффективные методы лечения еще больше укрепляет роль наномедицинских устройств в современных системах здравоохранения, способствуя устойчивому росту рынка.

Сдержанность/Вызов

Высокие затраты на разработку и сложность регулирования

- Высокие затраты на исследования и разработки, связанные с наномедицинскими устройствами, представляют собой серьезную проблему для роста рынка. Сложность проектирования, тестирования и проверки наноразмерных устройств требует развитой инфраструктуры, специализированных знаний и значительных финансовых инвестиций.

- Например, многие наномедицинские устройства сталкиваются с длительными процессами получения разрешений от регулирующих органов, поскольку регулирующие органы требуют обширных данных о безопасности, токсичности и эффективности из-за новизны наноматериалов, используемых в медицинских приложениях.

- Ограниченная стандартизация методов производства и характеризации наномедицинских препаратов может еще больше замедлить коммерциализацию и увеличить сроки разработки.

- Кроме того, высокие производственные затраты часто приводят к завышенным ценам на продукцию, что ограничивает ее доступность на чувствительных к стоимости рынках здравоохранения, особенно в странах с низким и средним уровнем дохода.

- Преодоление этих трудностей за счет упрощения нормативных процедур, международного сотрудничества и экономически эффективных производственных технологий будет иметь решающее значение для долгосрочного расширения мирового рынка наномедицинских устройств.

Обзор рынка наномедицинских устройств

Рынок сегментирован по типу, протоколу связи, механизму разблокировки и применению.

- По типу

В зависимости от типа, рынок наномедицинских устройств сегментируется на имплантируемые биосенсоры, имплантируемые кардиовертеры-дефибрилляторы (ИКД) и другие. Сегмент имплантируемых биосенсоров занимал наибольшую долю рынка, составляющую приблизительно 41,6% выручки в 2025 году, благодаря их расширяющейся роли в непрерывном мониторинге здоровья и ранней диагностике заболеваний. Эти устройства позволяют измерять физиологические параметры в режиме реального времени, такие как уровень глюкозы, биомаркеры и метаболические показатели, поддерживая персонализированное и профилактическое здравоохранение. Рост распространенности хронических заболеваний, таких как диабет и сердечно-сосудистые заболевания, значительно увеличил спрос на имплантируемые биосенсоры. Технологические достижения в области наноматериалов, миниатюризации и биосовместимости еще больше повысили точность, срок службы и комфорт пациентов устройств. Кроме того, расширенная интеграция с беспроводной передачей данных и аналитикой на основе ИИ улучшает принятие клинических решений. Растущее внедрение в больницах и учреждениях по уходу на дому укрепляет их доминирующее положение. Значительные инвестиции со стороны производителей медицинских устройств и благоприятные разрешения регулирующих органов также поддерживают устойчивое лидерство этого сегмента.

Ожидается, что сегмент имплантируемых кардиовертеров-дефибрилляторов (ИКД) продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2026 по 2033 год, что обусловлено растущим глобальным бременем сердечных аритмий и внезапной остановки сердца. ИКД, созданные с использованием нанотехнологий, обеспечивают повышенную точность измерения, уменьшенные размеры устройства и более длительный срок службы батареи, повышая безопасность и комфорт пациента. Повышение осведомленности о передовых методах кардиологической помощи, особенно среди стареющего населения, еще больше ускоряет их внедрение. Технологическая интеграция с платформами дистанционного мониторинга позволяет осуществлять непрерывный мониторинг состояния сердца, сокращая количество посещений больниц. Расширение охвата компенсационными программами в развитых странах и развитие инфраструктуры кардиологической помощи на развивающихся рынках также способствуют быстрому росту. В совокупности эти факторы позиционируют ИКД как самый быстрорастущий сегмент рынка.

- По заявлению

В зависимости от области применения рынок наномедицинских устройств сегментируется на лечение и диагностику заболеваний, регулирование высвобождения лекарственных средств и другие области. Сегмент лечения и диагностики заболеваний занимал наибольшую долю рынка, составляющую около 46,8% в 2025 году, главным образом благодаря широкому использованию наномедицинских устройств в онкологии, кардиологии, неврологии и лечении метаболических расстройств. Наномедицинские технологии позволяют проводить раннюю диагностику, таргетную терапию и мониторинг в режиме реального времени, значительно улучшая результаты лечения. Растущее внимание к прецизионной медицине ускорило внедрение наноустройств для диагностики и терапевтических вмешательств. Непрерывные инновации в области наноразмерных агентов визуализации и биосенсоров повышают точность диагностики и эффективность лечения. Рост расходов на здравоохранение и убедительная клиническая валидация еще больше укрепляют доминирующее положение рынка. Кроме того, растущая распространенность хронических и опасных для жизни заболеваний во всем мире поддерживает высокий спрос на наномедицинские приложения, ориентированные на конкретные заболевания.

Прогнозируется, что сегмент регулирования высвобождения лекарственных средств продемонстрирует самый быстрый среднегодовой темп роста в 20,4% в период с 2026 по 2033 год, чему способствуют достижения в области контролируемых и целевых систем доставки лекарственных средств. Наномедицинские устройства обеспечивают точное дозирование, высвобождение лекарственных средств в определенных местах и снижение побочных эффектов, улучшая соблюдение пациентами режима лечения и терапевтическую эффективность. Растущий спрос на персонализированные решения для доставки лекарственных средств, особенно при онкологических и аутоиммунных заболеваниях, способствует быстрому внедрению. Постоянные инвестиции в НИОКР и успешные клинические испытания систем высвобождения на основе наноносителей еще больше ускоряют рост. Конвергенция фармацевтической промышленности и медицинских устройств, а также растущее число одобрений нанотерапевтических препаратов создают прочные позиции для устойчивого развития этого сегмента.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок наномедицинских устройств сегментируется на больницы и клиники, научно-исследовательские институты и организации, а также прочие. Сегмент больниц и клиник занимал наибольшую долю рынка, составляющую приблизительно 52,3% в 2025 году, благодаря высокому притоку пациентов, развитой медицинской инфраструктуре и более широкому внедрению инновационных технологий лечения. Больницы выступают в качестве основных центров имплантации, мониторинга и управления наномедицинскими устройствами. Наличие квалифицированных медицинских специалистов и доступа к передовым диагностическим инструментам дополнительно способствует широкому распространению. Рост инвестиций в модернизацию больниц и растущая предпочтение малоинвазивным процедурам усиливают спрос. Кроме того, благоприятная политика возмещения расходов и тесное сотрудничество с производителями устройств укрепляют доминирующее положение больниц. Все эти факторы в совокупности делают больницы и клиники ведущим сегментом конечных пользователей.

Ожидается, что сегмент научно-исследовательских институтов и организаций продемонстрирует самый быстрый среднегодовой темп роста в 17,6% в период с 2026 по 2033 год, чему способствуют увеличение финансирования исследований и акцент на медицинских инновациях на основе нанотехнологий. Академические и исследовательские учреждения играют решающую роль в разработке наномедицинских устройств следующего поколения и подтверждении их клинической эффективности. Растущие государственные и частные инвестиции в исследования в области наномедицины ускоряют внедрение. Сотрудничество между университетами, биотехнологическими компаниями и поставщиками медицинских услуг еще больше укрепляет перспективы роста. Растущее внимание к трансляционным исследованиям и коммерциализации наномедицинских технологий позиционирует этот сегмент как самую быстрорастущую категорию конечных пользователей.

Региональный анализ рынка наномедицинских устройств

- Северная Америка доминировала на рынке наномедицинских устройств, занимая наибольшую долю выручки в 42,3% в 2025 году, чему способствовали значительные инвестиции в НИОКР, раннее внедрение передовых медицинских технологий и хорошо развитая инфраструктура здравоохранения.

- Регион выигрывает от присутствия ведущих фармацевтических, биотехнологических компаний и производителей медицинского оборудования, которые активно инвестируют в системы доставки лекарств на основе нанотехнологий, диагностику и терапевтические методы.

- Кроме того, благоприятная нормативно-правовая база, высокие расходы на здравоохранение и тесное сотрудничество между академическими учреждениями и представителями отрасли продолжают укреплять лидирующие позиции Северной Америки на мировом рынке наномедицинских устройств.

Анализ рынка наномедицинских устройств США

В 2025 году рынок наномедицинских устройств в США занимал наибольшую долю выручки в Северной Америке, чему способствовали значительные федеральные и частные инвестиции в исследования и разработки в области наномедицины. Сильный акцент страны на прецизионной медицине, адресной доставке лекарств и передовой диагностике ускоряет внедрение наномедицинских устройств в онкологии, кардиологии и лечении инфекционных заболеваний. Кроме того, присутствие крупных фармацевтических компаний, исследовательских университетов и инновационных центров вносит значительный вклад в непрерывное развитие и коммерциализацию продукции.

Анализ европейского рынка наномедицинских устройств

Прогнозируется, что европейский рынок наномедицинских устройств будет стабильно расти в течение прогнозируемого периода, в основном за счет увеличения инвестиций в биомедицинские исследования и расширения внедрения передовых терапевтических технологий. Поддержка со стороны правительства, растущая распространенность хронических заболеваний и сильное внимание регулирующих органов к безопасности пациентов способствуют росту рынка. Страны Европы все больше сосредотачиваются на решениях на основе нанотехнологий для повышения эффективности лечения и снижения побочных эффектов.

Анализ рынка наномедицинских устройств Великобритании

Ожидается, что рынок наномедицинских устройств в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют активные академические исследования, государственные инновационные программы и увеличение числа клинических испытаний с использованием наномедицины. Акцент страны на трансляционных исследованиях и сотрудничестве между университетами и медицинскими учреждениями способствует внедрению наномедицинских устройств в диагностику и таргетную терапию.

Анализ рынка наномедицинских устройств в Германии

Ожидается, что рынок наномедицинских устройств в Германии продемонстрирует значительный рост, обусловленный развитой инфраструктурой здравоохранения, высокими инвестициями в НИОКР и сильным акцентом на медицинские инновации. Лидерство Германии в области медицинских технологий и инженерии способствует разработке высококачественных наномедицинских устройств, особенно в системах доставки лекарств и приложениях для визуализации.

Анализ рынка наномедицинских устройств в Азиатско-Тихоокеанском регионе

Ожидается, что рынок наномедицинских устройств в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый среднегодовой темп роста в 10,8% в течение прогнозируемого периода, чему способствуют рост расходов на здравоохранение, быстрое развитие биотехнологических исследований и увеличение государственного финансирования наномедицины. Большая численность пациентов в регионе, растущее бремя хронических заболеваний и улучшение доступа к передовым медицинским технологиям значительно ускоряют расширение рынка в развивающихся странах.

Анализ рынка наномедицинских устройств в Японии

Рынок наномедицинских устройств в Японии демонстрирует устойчивый рост, обусловленный передовыми научно-исследовательскими возможностями, сильным фармацевтическим сектором и растущим спросом на инновационные медицинские решения. Акцент Японии на прецизионной медицине, старение населения и внедрение малоинвазивных методов лечения способствуют интеграции наномедицинских устройств в различные терапевтические области.

Анализ рынка наномедицинских устройств в Китае

В 2025 году китайский рынок наномедицинских устройств занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым расширением биотехнологических исследований, увеличением государственных инвестиций в нанотехнологии и развитием отечественных производственных мощностей. Активная государственная поддержка инноваций, наряду с растущими потребностями в здравоохранении и большим количеством пациентов, продолжает стимулировать внедрение наномедицинских устройств в диагностических и терапевтических целях.

Доля рынка наномедицинских устройств

В отрасли наномедицинских устройств лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Abbott (США)

• Medtronic plc (Ирландия)

• Boston Scientific Corporation (США)

• Johnson & Johnson (США)

• Siemens Healthineers (Германия)

• GE HealthCare (США)

• Koninklijke Philips NV (Нидерланды)

• Stryker Corporation (США)

• Thermo Fisher Scientific (США)

• Roche Holding AG (Швейцария)

• Nanospectra Biosciences (США)

• Nanobiotix (Франция)

• Selective Diagnostics (США)

• Becton, Dickinson and Company (США)

• Oxford Instruments (Великобритания)

• Bruker Corporation (США)

• Merck KGaA (Германия)

• Agilent Technologies (США)

• Celgene Corporation (США)

• Tecomet Inc. (США)

Последние разработки на мировом рынке наномедицинских устройств

- В декабре 2021 года компания Exogenesis объявила о завершении валидации производства и валидации стерилизации своего продукта для лечения грыж Nano Mesh, что стало одним из первых коммерческих подтверждений эффективности медицинских изделий на основе нанотехнологий, направленных на улучшение биосовместимости и клинических характеристик. Эта веха подчеркивает переход концепций наномедицины в коммерческое медицинское применение с внедренными нормативными требованиями к контролю качества.

- В апреле 2024 года компании Satio и Nanowear заключили стратегическое партнерство с целью интеграции диагностической платформы Nanowear на основе нанотехнологий и искусственного интеллекта с диагностическими средствами Satio для забора крови на дому и терапевтическими пластырями, что позволит ускорить внедрение дистанционных, точных и персонализированных решений в сфере здравоохранения. Это сотрудничество подчеркивает движение в сторону объединения наноразмерных датчиков с реальными, ориентированными на пациента диагностическими и лечебными устройствами.

- В октябре 2024 года компания UPM Biomedicals выпустила FibGel, первый в мире инъекционный наноцеллюлозный гидрогель, разработанный специально для постоянных имплантируемых медицинских устройств, предлагающий биосовместимую, возобновляемую альтернативу для доставки лекарств и применения в тканевой инженерии. Выпуск FibGel знаменует собой прогресс в применении наноматериалов для имплантатов и продуктов регенеративной медицины.

- В августе 2024 года компании Evonik и KNAUER заключили стратегическое соглашение о сотрудничестве с целью масштабирования и повышения эффективности производства липидных наночастиц (ЛНП), ключевой технологии для мРНК- и генной терапии, являющихся основополагающими наномедицинскими подходами к таргетной терапии. Их совместные усилия направлены на оптимизацию доклинических разработок и производственных процессов для компонентов наномедицины, что позволит ускорить сроки внедрения новых терапевтических кандидатов.

- В ноябре 2024 года компания Ardena, занимающаяся контрактной разработкой и производством, получила полную сертификацию надлежащей производственной практики (GMP) для своего расширенного предприятия по производству наномедицинских препаратов в городе Осс, Нидерланды. Это позволяет производить нанопрепараты в соответствии со строгими нормативными стандартами и укрепляет ее роль в поддержке разработки лекарственных препаратов следующего поколения. Эта сертификация усиливает возможности Ardena по предоставлению высококачественных решений на основе нанотехнологий.

- В апреле 2025 года глобальный прогноз развития рынка нанороботов для доставки лекарств предполагал расширение рынка, при этом экзогенные нанороботы должны были стать основой для решений в области химиотерапии и лучевой терапии следующего поколения, что отражает растущий коммерческий и клинический интерес к высокоточным наномедицинским платформам управления. Нанороботы представляют собой передовой рубеж в области наномедицинских устройств, способных перемещаться по организму и доставлять терапевтические препараты непосредственно в целевые ткани.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.