Global Natural Aesthetic Injectable Fillers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.58 Billion

USD

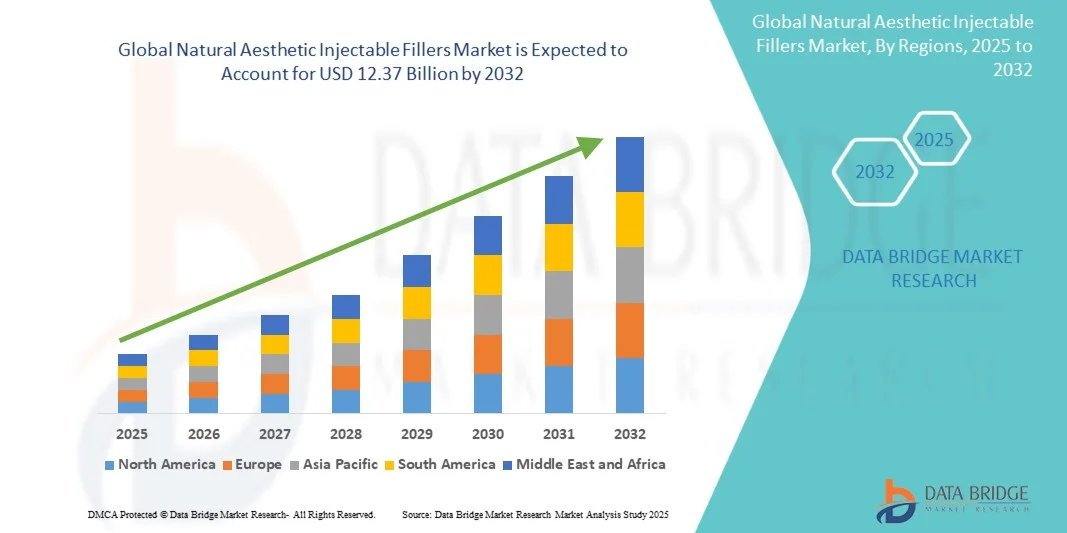

12.37 Billion

2024

2032

USD

5.58 Billion

USD

12.37 Billion

2024

2032

| 2025 –2032 | |

| USD 5.58 Billion | |

| USD 12.37 Billion | |

| % | |

|

Сегментация мирового рынка натуральных эстетических инъекционных филлеров по материалу (гиалуроновая кислота, коллаген, гидроксилапатит кальция, поли-L-молочная кислота и другие), типу (рассасывающиеся, биостимулирующие и нерассасывающиеся), применению (мимические морщины, увеличение губ, увеличение щек и средней зоны лица, коррекция линии подбородка и линии подбородка, омоложение рук, лечение рубцов и другие), конечному потребителю (дерматологические и косметические клиники, больницы, амбулаторные хирургические центры, медицинские курорты и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка натуральных эстетических инъекционных филлеров

- Объем мирового рынка натуральных эстетических инъекционных филлеров в 2024 году оценивался в 5,58 млрд долларов США и, как ожидается, достигнет 12,37 млрд долларов США к 2032 году при среднегодовом темпе роста 10,46% в течение прогнозируемого периода.

- Расширение рынка обусловлено в первую очередь растущим спросом на малоинвазивные косметические процедуры, растущим акцентом на естественно выглядящие улучшения лица и постоянным внедрением инноваций в производство с использованием биосовместимых материалов, таких как гиалуроновая кислота и коллаген.

- Кроме того, растущее предпочтение потребителей безопасным, быстрым и обратимым эстетическим процедурам, а также более широкая доступность в дерматологических клиниках и медицинских спа-центрах ускоряют их глобальное внедрение, закрепляя за натуральными инъекционными наполнителями статус ключевого сегмента роста в эстетической медицине.

Анализ рынка натуральных эстетических инъекционных филлеров

- Натуральные эстетические инъекционные наполнители, в основном состоящие из биосовместимых материалов, таких как гиалуроновая кислота и коллаген, все чаще становятся неотъемлемой частью современных косметических процедур, направленных на омоложение лица, коррекцию контуров и уменьшение морщин, благодаря своей минимально инвазивной природе, немедленному результату и высоким показателям безопасности.

- Растущий спрос на натуральные инъекционные наполнители обусловлен растущим предпочтением потребителей нехирургическим эстетическим процедурам, повышением осведомленности о решениях для борьбы со старением и постоянными инновациями в области долговечных, естественно выглядящих формул, разработанных ведущими компаниями в области эстетической медицины.

- Северная Америка доминировала на рынке натуральных эстетических инъекционных филлеров с наибольшей долей выручки в 41,8% в 2024 году, что обусловлено большим количеством клиник эстетической медицины, развитой инфраструктурой здравоохранения и ранним внедрением инновационных продуктов-филлеров, особенно в США, где спрос пациентов на незначительные и естественные улучшения продолжает расти.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, чему будет способствовать быстрое развитие индустрии эстетической медицины, рост располагаемых доходов и повышение общественного признания косметических процедур в таких странах, как Южная Корея, Япония и Китай.

- Гиалуроновая кислота (ГК) доминировала на рынке с долей 48,3% в 2024 году благодаря своей превосходной биосовместимости, обратимому характеру действия и доказанной эффективности в достижении гладкого, естественного результата для лица, что сделало ее предпочтительным типом филлера среди дерматологов и пациентов во всем мире.

Область применения отчета и сегментация рынка натуральных эстетических инъекционных филлеров

|

Атрибуты |

Ключевые данные о рынке натуральных эстетических инъекционных филлеров |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка натуральных эстетических инъекционных филлеров

«Растущее предпочтение минимально инвазивным и естественно выглядящим процедурам улучшения»

- Ключевой тенденцией на мировом рынке натуральных эстетических инъекционных филлеров является растущий спрос на процедуры, которые обеспечивают едва заметные, естественные улучшения лица без хирургического вмешательства, что соответствует желанию потребителей получать безопасные, неинвазивные эстетические решения.

- Например, филлеры на основе гиалуроновой кислоты, такие как Restylane и Juvederm, широко используются для увеличения губ, придания объема щекам и коррекции морщин, позволяя врачам добиваться естественных результатов с минимальным временем восстановления.

- Достижения в разработке формул наполнителей, включая более долговечные, гладкие и менее гидрофильные продукты, позволяют специалистам предлагать более точную и индивидуальную коррекцию контуров лица с повышенной безопасностью и комфортом.

- Растущая интеграция технологий визуализации и инструментов цифрового картирования лица с филлерными процедурами помогает врачам точнее планировать инъекции, улучшая результаты и удовлетворенность пациентов.

- Такие компании, как Galderma и Allergan, выпускают усовершенствованные продукты на основе гиалуроновой кислоты с улучшенной реологией, обеспечивающие более естественные эстетические результаты и снижение побочных эффектов.

- Растущие ожидания потребителей в отношении быстрого, эффективного и естественного омоложения лица продолжают стимулировать инновации и их внедрение как в клинических, так и в косметических спа-процедурах по всему миру.

Динамика рынка натуральных эстетических инъекционных филлеров

Водитель

«Растущий спрос на нехирургические косметические процедуры и решения по борьбе со старением»

- Растущая осведомленность об антивозрастных процедурах в сочетании с предпочтением потребителей нехирургических, малоинвазивных процедур способствуют более широкому использованию натуральных инъекционных наполнителей на мировых рынках.

- Например, линейки продуктов Restylane и Juvederm продемонстрировали значительный рост продаж благодаря их использованию в процедурах по уменьшению морщин, увеличению губ и увеличению объема щек, что привлекает широкую демографическую группу пациентов.

- Рост располагаемых доходов и готовность тратить деньги на эстетические процедуры способствуют росту числа процедур с использованием филлеров, особенно в регионах с развитой инфраструктурой здравоохранения, таких как Северная Америка и Европа.

- Влияние социальных сетей, поддержка знаменитостей и онлайн-обучение эстетике лица побуждают потребителей исследовать натуральные филлеры, что еще больше расширяет проникновение на рынок.

- Клиники и медицинские спа-центры все чаще предлагают комбинированные процедуры, такие как филлеры с ботулотоксином или процедуры по омоложению кожи, что улучшает результаты процедур и привлекает новых клиентов.

- Например, компания Allergan сообщила, что комплексное лечение, сочетающее в себе Juvederm и инъекции ботокса, способствовало повышению уровня удержания пациентов и увеличению доходов в дерматологических клиниках.

Сдержанность/Вызов

«Побочные эффекты, проблемы безопасности и препятствия, связанные с соблюдением нормативных требований»

- Опасения относительно побочных эффектов, таких как отеки, синяки, аллергические реакции и риск инфицирования, могут ограничить использование потребителями натуральных инъекционных наполнителей и требуют надлежащей клинической экспертизы для безопасного введения.

- Например, редкие сообщения о окклюзии сосудов или образовании гранулемы заставили некоторых пациентов опасаться проходить лечение филлерами без подтвержденного клинического опыта и сертификации.

- Строгие нормативные требования и региональные процедуры утверждения инъекционных препаратов могут задержать запуск продукции и ограничить ее доступность на развивающихся рынках, создавая трудности для производителей.

- Высокие затраты на обработку, особенно для высококачественных наполнителей с передовыми формулами, могут стать препятствием для чувствительных к цене потребителей в развивающихся регионах, ограничивая общее расширение рынка.

- Например, современные препараты на основе гиалуроновой кислоты, такие как Voluma и Volbella, стоят дороже, что может ограничить их доступность для пациентов со средним уровнем дохода, несмотря на растущий спрос.

- Преодоление этих проблем посредством обучения врачей, надежных протоколов безопасности и стратегий постепенного снижения затрат будет иметь решающее значение для устойчивого роста рынка во всем мире.

Рынок натуральных эстетических инъекционных филлеров

Рынок сегментирован по материалу, типу, применению и конечному пользователю.

- По материалу

На основе материала рынок натуральных эстетических инъекционных филлеров сегментируется на гиалуроновую кислоту (ГК), коллаген, гидроксиапатит кальция (CaHA), поли-L-молочную кислоту (PLLA) и другие. Сегмент гиалуроновой кислоты (ГК) доминировал на рынке с наибольшей долей выручки в 48,3% в 2024 году, что обусловлено ее превосходной биосовместимостью, обратимостью и естественно выглядящими результатами. Филлеры на основе ГК широко используются для увеличения губ, волюмизации щек и уменьшения морщин, что делает их очень предпочтительными для дерматологов и косметических хирургов. Универсальность ГК обеспечивает точное скульптурирование, плавную интеграцию с тканями лица и немедленное удовлетворение после процедуры. Пациенты часто отдают предпочтение ГК из-за ее профиля безопасности и минимального времени реабилитации, что еще больше укрепляет принятие на рынке. Кроме того, такие известные бренды, как Restylane и Juvederm, имеют широкое мировое распространение, что усиливает доминирование ГК. Сегмент также извлекает выгоду из постоянных инноваций в технологии сшивания, повышая продолжительность жизни и улучшая результаты лечения пациентов.

Ожидается, что сегмент поли-L-молочной кислоты (PLLA) продемонстрирует самые высокие темпы роста – среднегодовой темп роста в 10,5% в период с 2025 по 2032 год. Это обусловлено растущим спросом на биостимулирующие филлеры длительного действия, стимулирующие естественную выработку коллагена. PLLA широко используется для более глубокой волюмизации лица, включая щеки, линию подбородка и височные области, что делает его популярным среди пациентов, ищущих полуперманентные решения. Способность препарата обеспечивать постепенный и естественный результат привлекает как молодых, так и пожилых пациентов. Растущая осведомленность о процедурах, стимулирующих выработку коллагена, и его более широкое применение на развивающихся рынках дополнительно ускоряют его рост. PLLA все чаще используется в комбинированной терапии с гиалуроновой кислотой, что повышает его эффективность в клиниках эстетической медицины.

- По типу

По типу рынок сегментируется на рассасывающиеся, биостимулирующие и нерассасывающиеся. Рассасывающийся сегмент доминировал на рынке с наибольшей долей выручки в 55,3% в 2024 году, в первую очередь потому, что он включает в себя филлеры на основе гиалуроновой кислоты и коллагена, которые предпочтительны из-за их безопасности, предсказуемости и обратимости. Эти филлеры обычно используются для временной коррекции черт лица, увеличения губ и увеличения объема средней части лица, что делает их идеальными для тех, кто впервые использует их. Рассасывающиеся филлеры широко доступны в дерматологических и косметических клиниках, что подтверждается сильной уверенностью врачей в их безопасности и эффективности. Их краткосрочный характер позволяет пациентам со временем корректировать планы лечения, что стимулирует повторные процедуры. Узнаваемость бренда и знакомство врачей еще больше укрепляют их доминирующее положение. Росту рынка также способствует постоянное совершенствование продуктов, повышающее долговечность и простоту инъекций.

Ожидается, что сегмент биостимулирующих препаратов продемонстрирует самый быстрый среднегодовой темп роста (CAGR) – 9,8% в период с 2025 по 2032 год. Это обусловлено растущим интересом к филлерам, стимулирующим выработку коллагена, таким как PLLA и CaHA. Эти филлеры обеспечивают постепенное увеличение объёма и долгосрочный эстетический результат, что делает их подходящими для пациентов, стремящихся к более стойкому улучшению без хирургического вмешательства. Более широкое применение для контурной пластики средней зоны лица, линии подбородка и щёк способствует их внедрению в клиническую практику. Биостимулирующие филлеры набирают популярность как на развитых, так и на развивающихся рынках благодаря предпочтению потребителей к естественному и долгосрочному омоложению. Врачи ценят их способность стимулировать синтез эндогенного коллагена, со временем улучшая качество кожи.

- По применению

На основе области применения рынок сегментируется на мимические морщины и линии лица, увеличение губ, увеличение щек и средней зоны лица, контурирование линии подбородка и линии челюсти, омоложение рук, лечение рубцов и другие. Сегмент мимических морщин и линий лица доминировал на рынке с долей выручки 38,7% в 2024 году, что объясняется высокой распространенностью тонких линий и проблем старения среди взрослых в возрасте 35–54 лет. Инъекционные филлеры обеспечивают нехирургическое решение для разглаживания носогубных складок, морщин марионетки и морщин на лбу. Пациенты предпочитают эти процедуры из-за минимального времени реабилитации, быстрых результатов и естественно выглядящих эффектов. Дерматологи и специалисты по эстетической медицине обычно используют филлеры на основе гиалуроновой кислоты в этом сегменте, укрепляя его лидерство на рынке. Растущая осведомленность о ранней коррекции морщин и профилактических процедурах также поддерживает его доминирование. Высокая удовлетворенность пациентов и потенциал повторных процедур дополнительно способствуют получению дохода.

Прогнозируется, что сегмент аугментации щек и средней зоны лица будет демонстрировать самый быстрый среднегодовой темп роста в 10,2% в период с 2025 по 2032 год, что обусловлено растущим интересом потребителей к контурной пластике и увеличению объема лица. В этой области используются биостимулирующие филлеры, такие как PLLA и CaHA, которые обеспечивают долгосрочный, естественный эффект подтяжки и улучшение симметрии лица. Тенденции в социальных сетях и влияние знаменитостей, продвигающих более полные щеки, побуждают более молодую аудиторию к таким процедурам. Клиники все чаще предлагают комбинированную терапию с использованием гиалуроновой кислоты для достижения наилучших результатов. Рост располагаемых доходов и эстетической осведомленности в Азиатско-Тихоокеанском регионе и Латинской Америке дополнительно ускоряют рост рынка в этой области.

- Конечным пользователем

На основе конечного потребителя рынок сегментирован на дерматологические и косметические клиники, больницы, амбулаторные хирургические центры, медицинские спа и другие. Сегмент дерматологических и косметических клиник доминировал на рынке с долей выручки 49,5% в 2024 году благодаря высокой концентрации обученных специалистов, передовым процедурным возможностям и высокому доверию пациентов. Эти клиники предлагают широкий спектр инъекционных вариантов, включая HA, PLLA и CaHA, обслуживая как новых, так и постоянных клиентов. Пациенты предпочитают эти клиники за профессиональный опыт, безопасность и индивидуальные планы лечения. Дерматологические клиники также инвестируют в передовое оборудование и технологии цифрового картирования лица, повышая точность и результаты. Маркетинговые кампании и программы лояльности еще больше укрепляют доминирование клиник. Доступность в городских районах обеспечивает постоянный приток пациентов, сохраняя лидерство по доходам.

Ожидается, что сегмент медицинских спа-центров будет демонстрировать самый быстрый среднегодовой темп роста в 11,3% в период с 2025 по 2032 год, что обусловлено растущим спросом потребителей на удобные, не связанные с больницами эстетические процедуры. Медицинские спа-центры привлекают молодую аудиторию, которая ищет малоинвазивные процедуры в непринужденной обстановке. Сочетание эстетических процедур с оздоровительными услугами повышает их привлекательность. Рост располагаемых доходов и растущая популярность косметических процедур на развивающихся рынках способствуют быстрому развитию. Спа-центры часто предлагают гибкие цены и пакетные предложения, стимулируя повторные визиты и выбор процедур. Например, многие спа-центры теперь предлагают комплексные услуги по гиалуроновой кислоте и омоложению кожи, что способствует общему росту рынка.

Региональный анализ рынка натуральных эстетических инъекционных филлеров

- Северная Америка доминировала на рынке натуральных эстетических инъекционных филлеров с наибольшей долей выручки в 41,8% в 2024 году, что обусловлено большим количеством клиник эстетической медицины, развитой инфраструктурой здравоохранения и ранним внедрением инновационных продуктов-филлеров, особенно в США, где спрос пациентов на незначительные и естественные улучшения продолжает расти.

- Потребители в регионе все больше ценят малоинвазивные процедуры, которые обеспечивают естественное улучшение лица с минимальным временем восстановления и предсказуемыми результатами.

- Широкое распространение филлеров также подкрепляется высоким уровнем располагаемых доходов, развитой инфраструктурой здравоохранения и присутствием ведущих брендов в области эстетической медицины, таких как Allergan и Galderma, что делает инъекционные филлеры предпочтительным выбором как для впервые проходящих процедуру, так и для повторных пациентов.

Обзор рынка натуральных эстетических инъекционных филлеров в США

Рынок натуральных эстетических инъекционных филлеров в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%. Этому способствовало широкое распространение нехирургических косметических процедур и растущее предпочтение потребителями естественно выглядящих процедур для улучшения внешнего вида лица. Пациенты всё чаще отдают предпочтение малоинвазивным процедурам для разглаживания морщин, увеличения губ и придания объёма средней части лица. Растущее влияние социальных сетей, трендов в мире знаменитостей и повышение осведомленности в эстетической сфере дополнительно стимулируют рост рынка. Более того, внедрение передовых технологий филлеров, включая гиалуроновую кислоту длительного действия и биостимулирующие составы, вносит значительный вклад в расширение рынка.

Обзор европейского рынка натуральных эстетических инъекционных филлеров

Ожидается, что рынок инъекционных филлеров для натуральной эстетики в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом, за счёт повышения осведомлённости об антивозрастных методах и увеличения спроса на малоинвазивные процедуры омоложения лица. Урбанизация и рост располагаемых доходов способствуют их внедрению как в частных клиниках, так и в медицинских центрах. Европейских потребителей также привлекают процедуры, обеспечивающие незаметный, естественный результат с минимальным периодом реабилитации. Рынок демонстрирует значительный рост в области коррекции мимических морщин лица, увеличения губ и скул, при этом филлеры включаются как в новые процедуры, так и в планы комбинированной терапии.

Обзор рынка натуральных эстетических инъекционных филлеров в Великобритании

Ожидается, что рынок натуральных инъекционных филлеров для эстетической медицины в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущей популярностью косметических процедур и растущим стремлением сохранить молодость. Безопасность, удобство и эффективность стимулируют как новых, так и повторных пациентов выбирать ключевые инъекционные процедуры. Кроме того, ожидается, что хорошо развитая инфраструктура дерматологических и косметологических клиник в Великобритании, а также развитая электронная коммерция в сфере эстетической продукции и образования, продолжат стимулировать рост рынка.

Обзор рынка натуральных эстетических инъекционных филлеров в Германии

Ожидается, что рынок инъекционных филлеров для натуральной эстетики в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост интереса к антивозрастным процедурам и рост спроса на технологически передовые, безопасные и естественно выглядящие филлеры. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на инновации и качество способствует внедрению инъекционных филлеров как в дерматологических клиниках, так и в медицинских спа-центрах. Интеграция инструментов цифрового картирования лица и современных формул филлеров также становится всё более распространённой, поскольку пациенты отдают предпочтение точности, безопасности и естественным эстетическим результатам.

Обзор рынка натуральных эстетических инъекционных филлеров в Азиатско-Тихоокеанском регионе

Рынок инъекционных филлеров для натуральной эстетики в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 23% в год в период с 2025 по 2032 год, что обусловлено ростом располагаемых доходов, урбанизацией и ростом общественного признания эстетических процедур в таких странах, как Китай, Япония и Индия. Растущая популярность нехирургических косметических процедур в регионе, поддерживаемая информационными кампаниями и государственными инициативами в сфере здравоохранения и красоты, способствует их внедрению. Кроме того, расширение сети клиник эстетической медицины и медицинских спа-центров, а также доступность филлеров по доступным ценам, расширяют доступ к ним для более широкой потребительской базы.

Обзор рынка натуральных эстетических инъекционных филлеров в Японии

Рынок инъекционных филлеров для натуральной эстетики в Японии набирает обороты благодаря высокому уровню эстетического сознания в стране, старению населения и спросу на малоинвазивные процедуры. Японские пациенты отдают предпочтение процедурам, обеспечивающим едва заметные, естественные улучшения с минимальным периодом реабилитации. Внедрение современных формул филлеров, включая гиалуроновую кислоту длительного действия и биостимуляторы, наряду с инструментами цифровой визуализации и картирования лица, стимулирует рост. Более того, всё более широкое применение инъекционных препаратов как в амбулаторных медицинских клиниках, так и в коммерческих эстетических центрах способствует расширению рынка.

Обзор рынка натуральных эстетических инъекционных филлеров в Индии

В 2024 году рынок натуральных инъекционных филлеров для эстетической медицины в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом среднего класса, быстрой урбанизацией и ростом интереса к косметическим процедурам. Индия становится ключевым рынком для нехирургических эстетических процедур, при этом филлеры набирают популярность в дерматологических клиниках, медицинских спа-центрах и больницах. Стремление к развитию оздоровительных и бьюти-услуг, доступность доступных продуктов и наличие квалифицированных специалистов в области эстетической медицины являются ключевыми факторами, способствующими росту рынка в Индии.

Доля рынка натуральных эстетических инъекционных филлеров

Индустрия натуральных эстетических инъекционных филлеров в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- AbbVie (США)

- GALDERMA (Швейцария)

- Мерц Фарма (Германия)

- РЕВАНС (США)

- Ипсен Фарма (Франция)

- Синклер Фарма (Великобритания)

- Prollenium Medical Technologies. (Канада)

- Крома (Австрия)

- Bioxis Pharmaceutical (Франция)

- Tiger Aesthetics Medical, LLC. (США)

- Теоксан (Швейцария)

- Hugel, Inc. (Южная Корея)

- Medytox (Южная Корея)

- Anika Therapeutics, Inc. (США)

- Fidia Farmaceutici SpA (Италия)

- LG Chem (Южная Корея)

Каковы последние тенденции на мировом рынке натуральных эстетических инъекционных филлеров?

- В сентябре 2025 года компания Allergan Aesthetics запустила кампанию «Естественный вид с инъекционными филлерами на основе гиалуроновой кислоты». Цель этой инициативы — рассказать потребителям о безопасных и естественных результатах, которые можно получить с помощью инъекционных филлеров на основе гиалуроновой кислоты, подчеркивая важность осознанного выбора в эстетических процедурах.

- В августе 2025 года биостимулирующий инъекционный филлер Sculptra пережил всплеск популярности. Когда-то Sculptra считался нишевым препаратом, но теперь стал одним из самых востребованных инъекционных препаратов, известных своей способностью стимулировать выработку коллагена и обеспечивать постепенное, естественное восстановление объёма.

- В мае 2025 года Австралийское агентство по регулированию деятельности практикующих врачей (AHPRA) ввело более строгие правила для инъекционных косметических процедур в целях повышения безопасности пациентов и контроля за ними. Эти новые правила включают дополнительные требования к образованию и обучению медицинских работников, а также более строгие правила рекламы, направленные на повышение стандартов в эстетической индустрии.

- В феврале 2025 года компания SYMATESE совместно с Evolus Inc. получила одобрение FDA на инъекционные гели гиалуроновой кислоты Evolysse™ Form и Evolysse™ Smooth. Эти филлеры нового поколения используют технологию Cold-X™ для сохранения структуры гиалуроновой кислоты, что обеспечивает долгосрочный и естественный результат.

- В марте 2023 года компания Allergan Aesthetics представила Juvéderm Volux XC — первый филлер на основе гиалуроновой кислоты, одобренный FDA, специально разработанный для коррекции линии подбородка. Этот инновационный филлер позволяет специалистам корректировать линию подбородка как у женщин, так и у мужчин, придавая лицу более четкий и естественный вид.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.