Global Navigation Air Traffic Control Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.75 Billion

USD

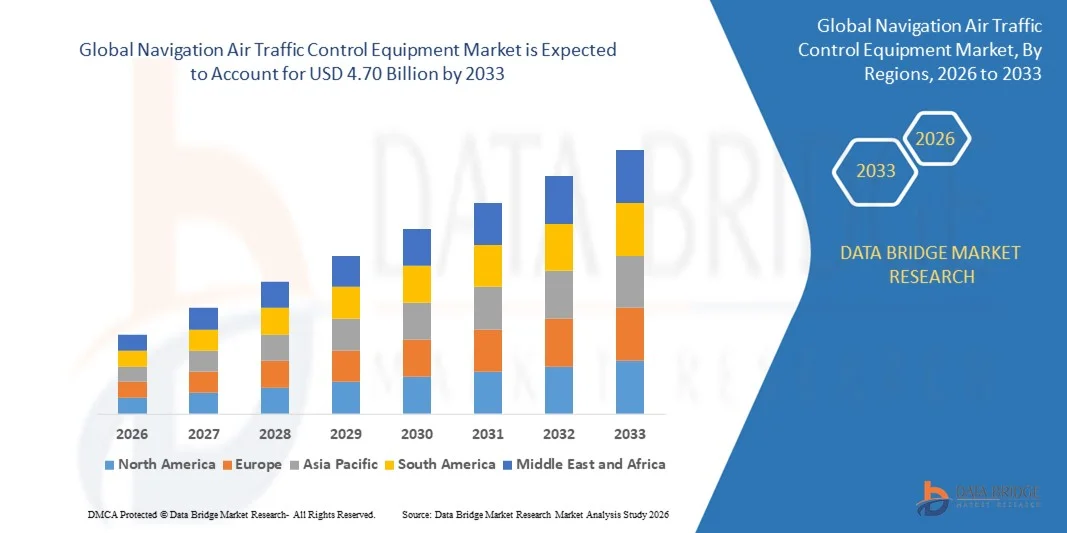

4.70 Billion

2025

2033

USD

2.75 Billion

USD

4.70 Billion

2025

2033

| 2026 –2033 | |

| USD 2.75 Billion | |

| USD 4.70 Billion | |

| % | |

|

Сегментация мирового рынка навигационного оборудования для управления воздушным движением по типам устройств (датчики приближения, информационные системы, радиолокационные устройства, тренажеры, устройства обеспечения безопасности и навигации), типам аэропортов (модернизированные и новые), конечным пользователям (коммерческие самолеты, частные самолеты и военные самолеты) — отраслевые тенденции и прогноз до 2033 года.

Каков объем и темпы роста мирового рынка навигационного оборудования для управления воздушным движением?

- Объем мирового рынка оборудования для навигации и управления воздушным движением в 2025 году оценивался в 2,75 млрд долларов США и, как ожидается, достигнет 4,70 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,90% в течение прогнозируемого периода.

- Резкий рост объёма воздушного движения, в свою очередь, приведёт к увеличению спроса на оборудование для управления воздушным движением, что напрямую влияет на рост рынка навигационного оборудования для управления воздушным движением.

- Кроме того, растущая потребность в строительстве новых аэропортов, а также стремительный рост и модернизация существующих для удовлетворения растущих пассажирских и грузовых потребностей также способствуют развитию рынка навигационного оборудования для управления воздушным движением.

Основные выводы по рынку навигационного оборудования для управления воздушным движением?

- Внедрение автоматизации в оборудование управления воздушным движением также положительно влияет на рост рынка. Кроме того, быстрая урбанизация, рост населения, увеличение располагаемых доходов и повышение уровня жизни, связанные со значительным улучшением коммерческих аспектов оборудования управления, также способствуют росту рынка навигационного оборудования управления воздушным движением.

- Основным фактором, определяющим рост рынка оборудования для навигации и управления воздушным движением, является растущая потребность в более эффективном управлении воздушным пространством.

- Северная Америка доминировала на рынке навигационного оборудования для управления воздушным движением, занимая 43,7% выручки в 2025 году. Это стало возможным благодаря наличию передовых систем управления воздушным движением, модернизации устаревшей инфраструктуры УВД и внедрению интегрированных радиолокационных и коммуникационных устройств в США и Канаде.

- По прогнозам, в период с 2026 по 2033 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 10,36%, обусловленный стремительным развитием авиации, увеличением числа новых аэропортов и модернизацией существующих объектов в Китае, Японии, Индии, Сингапуре и Южной Корее.

- Сегмент радиолокационных устройств доминировал на рынке, занимая 41,2% в 2025 году, что было обусловлено растущим внедрением передовых систем наблюдения за воздушным движением, радаров дальнего обнаружения и многорежимных радиолокационных платформ.

Обзор и структура отчета. Сегментация рынка оборудования для управления воздушным движением.

|

Атрибуты |

Ключевые аспекты рынка навигационного оборудования для управления воздушным движением. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке навигационного оборудования для управления воздушным движением?

Растущее внедрение передовых, модульных и интегрированных систем управления воздушным движением.

- На рынке оборудования для навигации и управления воздушным движением наблюдается растущее внедрение модульных, высокоточных и интегрированных радиолокационных, коммуникационных и наблюдательных систем, предназначенных для повышения эффективности мониторинга воздушного движения, безопасности и качества полетов.

- Производители внедряют системы нового поколения с программным управлением и возможностью легкой модернизации, которые улучшают ситуационную осведомленность, упрощают интеграцию с существующей инфраструктурой УВД и сокращают время простоя в аэропортах и центрах управления полетами.

- Растущий спрос на экономически эффективные, масштабируемые и совместимые решения стимулирует их использование в региональных, национальных и международных системах управления воздушным движением.

- Например, компании Thales, Raytheon, Honeywell, L3Harris и Lockheed Martin расширили свой ассортимент продукции для управления воздушным движением, внедрив системы повышения точности радаров, интегрированные приемники ADS-B и программные инструменты управления воздушным движением.

- Растущая потребность в мониторинге воздушного движения в режиме реального времени, быстром развертывании систем и обеспечении безопасности ускоряет внедрение интегрированных навигационных систем управления воздушным движением.

- По мере роста объемов воздушного движения во всем мире и развития цифровизации, навигационное оборудование управления воздушным движением, как ожидается, останется центральным элементом модернизации аэропортов, повышения безопасности и эффективного управления воздушным пространством.

Каковы основные факторы, влияющие на рынок навигационного оборудования для управления воздушным движением?

- Растет спрос на высоконадежные, модульные и модернизируемые системы управления воздушным движением для обеспечения бесперебойной работы воздушного движения во все более перегруженном воздушном пространстве.

- Например, в 2025 году компании Thales, Raytheon и Honeywell запустили усовершенствованные радиолокационные и коммуникационные платформы, способные поддерживать трансграничные операции в нескольких аэропортах.

- Расширение гражданской авиации, грузовых перевозок и беспилотных летательных аппаратов стимулирует развертывание оборудования управления воздушным движением в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области точности радиолокации, обработки данных в реальном времени, технологий наблюдения и аналитики на основе искусственного интеллекта повысили точность выполнения задач и соответствие требованиям безопасности.

- Растущее внедрение ADS-B, удаленных диспетчерских вышек и цифровых платформ управления воздушным движением создает спрос на интегрированное оборудование нового поколения, способное осуществлять мониторинг в режиме реального времени.

- Ожидается, что рынок оборудования для навигации и управления воздушным движением будет демонстрировать устойчивый глобальный рост благодаря постоянным инвестициям в модернизацию аэропортов, государственным программам в области авиации и международным инициативам в сфере безопасности полетов.

Какой фактор препятствует росту рынка навигационного оборудования для управления воздушным движением?

- Высокие капитальные затраты на передовые системы управления воздушным движением, включая радары, датчики и сети связи, ограничивают их внедрение в аэропортах, чувствительных к экономическим затратам, и в развивающихся странах.

- Например, в 2024–2025 годах колебания доступности полупроводников, стоимости сенсорных технологий и сбои в цепочке поставок привели к увеличению расходов на закупку оборудования для ряда глобальных поставщиков.

- Жесткие международные правила авиационной техники, процессы сертификации и стандарты безопасности усложняют внедрение этих правил для производителей и операторов.

- Ограниченная осведомленность и недостаток опыта на развивающихся рынках в отношении совместимости систем, интеграции программного обеспечения и требований к инфраструктуре УВД ограничивают возможности оптимального развертывания.

- Конкуренция со стороны устаревших систем, недорогих поставщиков радаров и региональных сетей связи создает ценовое давление и снижает дифференциацию продукции.

- Для решения этих задач компании сосредотачиваются на экономически эффективном проектировании систем, модульной модернизации, программах обучения и глобальной поддержке, чтобы расширить внедрение передового навигационного оборудования для управления воздушным движением по всему миру.

Как сегментируется рынок навигационного оборудования для управления воздушным движением?

Рынок сегментирован по типу устройства, типу аэропорта и конечному пользователю .

- По типу устройства

В зависимости от типа устройства рынок сегментируется на бесконтактные устройства, информационные системы, радиолокационные устройства, симуляторы и устройства обеспечения безопасности и навигации. Сегмент радиолокационных устройств доминировал на рынке с долей 41,2% в 2025 году, чему способствовало растущее внедрение передовых систем наблюдения за воздушным движением, радаров дальнего действия и многорежимных радиолокационных платформ. Аэропорты, поставщики аэронавигационных услуг и оборонные организации используют радиолокационные устройства для мониторинга воздушного движения в реальном времени, предотвращения столкновений и повышения ситуационной осведомленности. Эти устройства обеспечивают высокую точность, дальность действия и возможности интеграции, что делает их критически важными как для гражданского, так и для военного управления воздушным пространством.

Прогнозируется, что сегмент тренажеров-симуляторов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущие инвестиции в подготовку пилотов, тестирование систем и подготовку экипажей. Рост числа летных учебных заведений и развитие передовых технологий моделирования стимулируют внедрение тренажеров по всему миру.

- По типу аэропорта

В зависимости от типа аэропорта рынок сегментируется на аэропорты, находящиеся в стадии модернизации (Brownfield) и новые (Greenfield). Сегмент Brownfield доминировал на рынке с долей 57,5% в 2025 году, чему способствовали модернизация и расширение существующих аэропортов для размещения растущего пассажиропотока, грузовых перевозок и соответствия стандартам ИКАО и ФАС. Существующие объекты все чаще внедряют передовые навигационные, радиолокационные и коммуникационные устройства для повышения эффективности работы, безопасности и управления воздушным пространством.

Прогнозируется, что сегмент новых аэропортов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущие инвестиции в новую аэропортовую инфраструктуру в Азиатско-Тихоокеанском регионе, на Ближнем Востоке и в Африке. Расширение авиационных сетей, поддерживаемые государством инфраструктурные проекты и развитие частных аэропортов ускоряют внедрение передовых устройств управления воздушным движением в новых аэропортах.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на коммерческие самолеты, частные самолеты и военные самолеты. Сегмент коммерческих самолетов доминировал на рынке с долей 49,8% в 2025 году, чему способствовали рост мирового пассажиропотока, расширение флота и строгие правила авиационной безопасности. Авиакомпании и операторы аэропортов все чаще используют оборудование УВД для навигации, предотвращения столкновений и повышения ситуационной осведомленности с целью оптимизации полетов и сокращения задержек.

Прогнозируется, что сегмент военной авиации будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют модернизация систем противовоздушной обороны, увеличение закупок истребителей, беспилотных летательных аппаратов и многоцелевых самолетов, а также инвестиции в передовые радиолокационные и коммуникационные системы. Внимание оборонных ведомств к повышению ситуационной осведомленности, обеспечению безопасной связи и контролю воздушного пространства стимулирует спрос на навигационные и средства обеспечения безопасности военного назначения.

Какой регион занимает наибольшую долю рынка навигационного оборудования для управления воздушным движением?

- Северная Америка доминировала на рынке оборудования для навигации и управления воздушным движением, занимая 43,7% выручки в 2025 году, что было обусловлено наличием передовых систем управления воздушным движением, модернизацией устаревшей инфраструктуры УВД и внедрением интегрированных радиолокационных и коммуникационных устройств в США и Канаде. Значительные государственные инвестиции в безопасность полетов, интеграцию гражданского и военного воздушного пространства и модернизацию аэропортов продолжают стимулировать региональный спрос.

- Ведущие компании сосредоточены на внедрении высокопроизводительных радаров, симуляторов и устройств обеспечения безопасности, повышая надежность, ситуационную осведомленность и операционную эффективность. Регуляторный акцент на авиационной безопасности, соблюдении стандартов ИКАО и модернизации воздушного пространства еще больше укрепляет лидерство Северной Америки на рынке.

- Развитые экосистемы исследований и разработок, высокий уровень авиационного трафика и внедрение инновационных навигационных решений продолжают обеспечивать устойчивый рост.

Анализ рынка оборудования для навигации и управления воздушным движением в США

США являются крупнейшим поставщиком в Северной Америке, чему способствуют растущие инвестиции в системы наблюдения за воздушным движением, расширение аэропортов и системы управления воздушным движением оборонного класса. Постепенная модернизация коммерческих и военных аэропортов, интеграция радаров с поддержкой искусственного интеллекта и использование тренажеров для учебных программ способствуют внедрению этих систем. Развитая авиационная инфраструктура, нормативная база и технологические достижения в области аэрокосмической электроники дополнительно поддерживают расширение рынка.

Анализ рынка оборудования для управления воздушным движением в Канаде

Канада вносит значительный вклад в региональный рост, чему способствуют модернизация существующих аэропортов, расширение инфраструктуры гражданской авиации и государственные инициативы по цифровизации воздушного движения. Внедрение радиолокационных, бесконтактных и навигационных устройств в коммерческих и военных аэропортах повышает безопасность и эффективность полетов. Программы устойчивого развития, автоматизация операций по управлению воздушным движением и инвестиции в программы обучения на основе тренажеров еще больше способствуют внедрению этих технологий.

Рынок оборудования для навигации и управления воздушным движением в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 10,36% в период с 2026 по 2033 год, чему способствуют стремительный рост авиации, увеличение числа новых аэропортов и модернизация существующих объектов в Китае, Японии, Индии, Сингапуре и Южной Корее. Высокий спрос на интегрированные радиолокационные системы, тренажеры и устройства обеспечения безопасности в коммерческих, частных и военных аэропортах ускоряет внедрение на рынке. Государственная поддержка проектов в области авиационной инфраструктуры, расширение воздушного движения и инвестиции в цифровые решения для управления воздушным движением стимулируют региональный рост.

Анализ рынка навигационного оборудования для управления воздушным движением в Китае

Китай является крупнейшим поставщиком авиаперевозок в Азиатско-Тихоокеанском регионе, чему способствуют масштабное строительство аэропортов, государственные программы модернизации воздушного пространства и внедрение передового радиолокационного и вспомогательного оборудования. Растущий спрос на тренажеры для подготовки пилотов и широкое внедрение навигационных систем с поддержкой искусственного интеллекта стимулируют рост. Мощное местное производство и технологические инновации повышают потенциал внутреннего производства и экспорта.

Анализ рынка навигационного оборудования для управления воздушным движением в Японии

Япония демонстрирует устойчивый рост благодаря модернизации существующих аэропортов, передовым авиационным технологиям и высоким стандартам безопасности. Внедрение тренажеров и информационных систем для обучения и эксплуатации, а также инвестиции в автоматизированные системы управления воздушным движением стимулируют региональный рост. Акцент на операциях с низкой задержкой, энергоэффективных решениях и отказоустойчивой инфраструктуре управления воздушным движением дополнительно способствует расширению.

Анализ рынка оборудования для навигации и управления воздушным движением в Индии.

Индия становится крупным центром экономического роста, чему способствуют строительство новых аэропортов, модернизация существующих и поддерживаемые правительством инициативы в области цифровой авиации. Растущее внедрение радиолокационных, средств обеспечения безопасности и тренажеров в коммерческих и военных операциях ускоряет рост спроса. Увеличение внутренних авиаперевозок, модернизация оборонного сектора и программы региональной связи еще больше расширяют присутствие на рынке.

Анализ рынка навигационного оборудования для управления воздушным движением в Южной Корее

Южная Корея вносит значительный вклад благодаря растущему объему авиаперевозок, жестким требованиям к мониторингу воздушного пространства со стороны военных и инвестициям в системы управления воздушным движением нового поколения. Расширение коммерческих аэропортов, внедрение высокоточных радиолокационных устройств и решений для обучения на основе тренажеров повышают эффективность операций. Инновации в системной интеграции, протоколах безопасности и цифровом управлении воздушным пространством продолжают стимулировать рост рынка.

Какие компании занимают лидирующие позиции на рынке навигационного оборудования для управления воздушным движением?

В отрасли производства навигационного оборудования для управления воздушным движением лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Группа компаний Thales (Франция)

- Компания Raytheon (США)

- Indra Sistemas SA (Испания)

- L3Harris Technologies, Inc. (США)

- Honeywell International, Inc. (США)

- ALTYS Technologies (Франция)

- BAE Systems (Великобритания)

- Adacel Technologies Limited (Австралия)

- NAV CANADA (Канада)

- ConVi GmbH (Германия)

- Aeronav Inc. (Канада)

- ARTISYS sro (Чехия)

- Easat Radar Systems Limited (Великобритания)

- Intelcan Technosystems Inc. (Канада)

- Kutta Technologies, Inc. (США)

- General Dynamics Mission Systems, Inc. (США)

- Корпорация NEC (Япония)

- Леонардо сПа (Италия)

- Корпорация Northrop Grumman (США)

- Корпорация «Локхид Мартин» (США)

Какие последние тенденции наблюдаются на мировом рынке навигационного оборудования для управления воздушным движением?

- В апреле 2025 года штат Мэриленд утвердил бюджет в размере 22,2 миллиона долларов США на строительство новой диспетчерской вышки в аэропорту Мартин-Стейт, что призвано повысить эффективность работы, безопасность и возможности мониторинга, а также стать значительным шагом вперед в развитии региональной инфраструктуры управления воздушным движением.

- В феврале 2025 года Министерство национальной обороны Канады заключило с компанией Indra контракт на сумму более 13 миллионов евро (15,07 миллионов евро) на модернизацию связи «земля-воздух», предусматривающий поставку около 600 современных, адаптируемых радиостанций, оснащенных передовыми технологиями, что укрепит управление воздушным движением и оборонные операции по всей стране.

- В июле 2023 года Федеральное управление гражданской авиации (FAA) в сотрудничестве с ATCA запустило конкурс Advancing Acquisitions Challenge с целью улучшения процессов закупок и приобретения оборудования FAA путем сбора инновационных предложений от заинтересованных сторон отрасли, повышения эффективности, прозрачности и улучшения оперативных результатов.

- В мае 2023 года компания Indra укрепила свое глобальное лидерство в сфере управления воздушным движением (УВД), создав свою американскую дочернюю компанию Indra Air Traffic Inc., расширив свое присутствие в Северной Америке и предоставляя передовые решения в области управления воздушным движением для обеспечения безопасной и эффективной работы в воздушном пространстве.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.