Global Navigation Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.48 Billion

USD

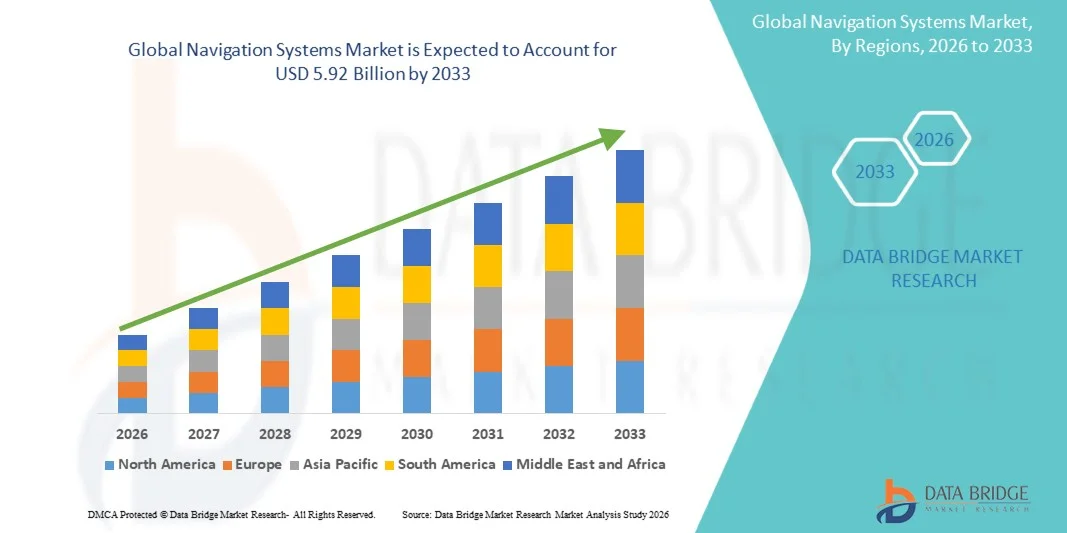

5.92 Billion

2025

2033

USD

2.48 Billion

USD

5.92 Billion

2025

2033

| 2026 –2033 | |

| USD 2.48 Billion | |

| USD 5.92 Billion | |

| % | |

|

Глобальный рынок навигационных систем по типу системы (GNSS, RNSS, системы дополнения и инерциальные навигационные системы), компоненту (аппаратное обеспечение, программное обеспечение и услуги), технологии (навигация на основе спутников, наземная навигация и гибридные навигационные системы), конечному пользователю (правительство и оборона, автомобильная промышленность, транспорт и логистика, аэрокосмическая и авиационная промышленность, морская промышленность, потребительская электроника, сельское хозяйство и точное земледелие, а также строительство и добыча полезных ископаемых) - отраслевые тенденции и прогноз до 2033 года

Рынок навигационных системОбзор

Рынок навигационных систем оценивается как2,48 млрд долларов в 2025 годуи, по прогнозам, достигнет5,92 млрд долларов к 2033 годуРастущий в aCAGR 11,50% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим спросом на точные услуги позиционирования и определения местоположения в режиме реального времени, быстрыми достижениями в области технологий спутниковой навигации и расширением применения в автомобильном, аэрокосмическом, морском, оборонном и потребительском секторах электроники.

Растущая интеграция решений с поддержкой GNSS в автономных транспортных средствах, управлении автопарком и интеллектуальных транспортных системах в сочетании с растущими инвестициями в спутниковые группировки следующего поколения, такие как модернизация GPS, расширение Galileo и улучшение BeiDou, значительно ускоряет освоение рынка. Кроме того, растущая зависимость от точной навигации для военных операций, авиационной безопасности, оптимизации логистики и точного земледелия еще больше усиливает спрос на передовые навигационные системы во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке навигационных систем с самой большой долей дохода 34,12% в 2025 году, поддерживаемой передовой инфраструктурой GNSS, сильным принятием обороны и широкой интеграцией в автомобильных и аэрокосмических приложениях.

- Сегмент GNSS возглавил рынок с долей 48,62% в 2025 году, чему способствовало его широкое развертывание в автомобильной, авиационной, морской, сельскохозяйственной и оборонной промышленности.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствует быстрое развитие умного города, расширение производства автомобилей и растущее внедрение навигационных систем на базе BeiDou.

- Системы дополнений являются наиболее быстро растущим типом систем, которые, по прогнозам, будут регистрировать CAGR в 8,1%, что отражает рост спроса на повышенную точность и надежность позиционирования.

- Сегмент оборудования доминировал в категории компонентов с долей выручки 52,14% в 2025 году, что обусловлено большим спросом на приемники GNSS, антенны, датчики, навигационные процессоры и модули позиционирования.

- На долю спутниковой навигации приходится 56,83% рынка, что обусловлено ее широким использованием на транспорте, в авиации, на море, в обороне и в потребительских приложениях.

- Сегмент гибридных навигационных систем является самой быстрорастущей технологической категорией с CAGR 8,8%, что обусловлено растущим спросом на бесперебойное позиционирование в сложных операционных средах.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,48 млрд

- Ожидаемая рыночная стоимость (2033): $5,92 млрд

- Прогноз CAGR (2026–2033): 11,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок навигационных системСегментация

|

Атрибуты |

Ключевые навигационные системыОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Trimble Inc.(США) •Garmin Ltd.(Швейцария) •ТомТом Н.В.(Нидерланды) •Глобальный B.V.(Нидерланды) •Корпорация Topcon(Япония) Furuno Electric Co., Ltd. (Япония) Hexagon AB (Швеция) JAVAD GNSS, Inc. (США) Septentrio NV (Бельгия) NovAtel Inc. (Канада) u-blox AG (Швейцария) Leica Geosystems AG (Швейцария) Навигация CHC (Китай) NVS Technologies AG (Швейцария) iMAR Navigation GmbH (Германия) Oxford Technical Solutions Ltd (Великобритания) Tallysman Wireless Inc. (Канада) SBG Systems S.A.S. (Франция) Advanced Navigation Pty Ltd (Австралия) UrsaNav, Inc. (США) |

|

Рыночные возможности |

Быстрое расширение автономных транспортных средств и систем ADAS Растущее развертывание инфраструктуры умного города и транспортных систем с поддержкой IoT · Повышение модернизации оборонных и аэрокосмических навигационных систем |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка навигационных систем

Тенденция: рост приложений точного позиционирования и подключенной мобильности

Транспортные операторы, логистические компании и поставщики услуг мобильности все чаще внедряют передовые навигационные системы для повышения эффективности маршрута, улучшения оперативной видимости и поддержки принятия решений в режиме реального времени без ограничений традиционных методов картографирования. Интеграция служб коррекции позиционирования в режиме реального времени позволяет точно анализировать местоположение транспортного средства, модели движения и условия движения. Операторы флота и интеллектуальные мобильные платформы аналогичным образом используют навигационные технологии для оптимизации транспортных сетей через стандартизированные, управляемые данными рамки управления, в то время как ИИ и облачные технологии картирования создают интеллектуальные среды, которые тесно копируют условия мобильности в реальном мире.

Например, в январе 2025 года TomTom расширила возможности картографирования на основе искусственного интеллекта для повышения точности навигации в реальном времени и подключенных услуг мобильности в глобальных транспортных сетях.

Динамика рынка навигационных систем

Ключевой драйвер рынка: растущее внедрение навигационных технологий в разработку автономных транспортных средств

Быстрое развитие автономных транспортных средств и усовершенствованных систем помощи водителю (ADAS) создало значительный спрос на высокоточные навигационные системы, которые могут проверять алгоритмы позиционирования, модели синтеза датчиков и точность локализации транспортного средства в миллионах операционных сценариев, которые невозможно воспроизвести с помощью физического тестирования. Автопроизводители, поставщики Tier-1 и технологические компании внедряют навигационные платформы в качестве основного компонента своего трубопровода разработки, снижая затраты, ускоряя инновационные циклы и повышая общую безопасность перевозок.

Например, в апреле 2024 года HERE Technologies укрепила свои возможности HD Live Map для поддержки разработки автономного вождения и передовых приложений позиционирования транспортных средств.

Ключевые ограничения / проблемы: высокая стоимость инфраструктуры и развертывания передовых навигационных систем

Существенным сдерживающим фактором на рынке навигационных систем являются высокие первоначальные инвестиции, необходимые для развития инфраструктуры позиционирования. Современные платформы интегрируют услуги спутниковой связи, коррекционные сети, базы карт высокой четкости и возможности аналитики в реальном времени, требуя значительных инвестиций в развертывание, интеграцию и текущее обслуживание. Общая стоимость владения распространяется на подписки на программное обеспечение, периодические обновления и техническую поддержку, что затрудняет принятие для небольших операторов автопарка, государственных учреждений и организаций развивающихся рынков.

Расширение передовой инфраструктуры коррекционных услуг GNSS несколькими поставщиками навигационных технологий в октябре 2024 года иллюстрирует масштаб капитальных обязательств, необходимых для экосистем с высокой точностью позиционирования, что отражает более широкую проблему принятия за пределами хорошо финансируемых организаций.

Например, развертывание общенациональных сетей коррекции ГНСС в режиме реального времени требует значительных инвестиций в инфраструктуру и долгосрочных оперативных расходов.

Ключевая рыночная возможность: интеграция ИИ и интеллектуальных сервисных платформ на основе местоположения

Интеграция искусственного интеллекта в навигационные системы представляет собой значительную рыночную возможность. Платформы с поддержкой ИИ могут генерировать динамические, адаптивные рекомендации по маршрутизации, обеспечивать анализ трафика в режиме реального времени и поддерживать крупномасштабную оптимизацию подключенных транспортных сетей. Развитие облачных картографических экосистем и платформ разведки местоположения еще больше демократизирует доступ к передовым навигационным возможностям, открывая возможности роста на чувствительных к затратам рынках в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

Например, в феврале 2025 года Google расширила возможности навигации на основе ИИ в своей картографической экосистеме, чтобы обеспечить более прогнозирующую маршрутизацию и интеллект в реальном времени.

Объем рынка навигационных систем

Рынок навигационных систем сегментирован на основе типа системы, компонента, технологии и конечного пользователя.

- Тип системы

На базе системного типа рынок навигационных систем подразделяется на GNSS, RNSS, Augmentation Systems и Inertial Navigation Systems. Сегмент GNSS доминировал на рынке с долей 48,62% в 2025 году, благодаря широкому развертыванию в автомобильной, авиационной, морской, сельскохозяйственной и оборонной промышленности. Технологии GNSS обеспечивают точное позиционирование, навигацию и синхронизацию в глобальном масштабе, что делает их необходимыми для современных транспортных и логистических операций. Широкое распространение спутниковых созвездий и приемных устройств значительно расширило их применение как в коммерческом, так и в потребительском секторах. Растущий спрос на услуги, основанные на местоположении, и подключенные мобильные решения еще больше поддерживают рост рынка. Непрерывные улучшения точности позиционирования и покрытия спутников повышают надежность системы. Сегмент продолжает извлекать выгоду из растущих инвестиций в интеллектуальные транспортные и цифровые инфраструктурные проекты по всему миру.

Сегмент Augmentation Systems, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 8,1% с 2026 по 2033 год, что обусловлено растущим спросом на повышенную точность и надежность позиционирования. Эти системы улучшают производительность GNSS, исправляя ошибки сигнала и предоставляя информацию о целостности в режиме реального времени для критически важных приложений. Увеличение развертывания в авиационной навигации, автономных транспортных средствах, точном сельском хозяйстве и геодезической деятельности ускоряет внедрение. Правительства и инфраструктурные агентства вкладывают значительные средства в спутниковые и наземные сети для поддержки систем мобильности следующего поколения. Растущая потребность в точности позиционирования на уровне сантиметров создает значительные возможности для расширения рынка. Ожидается, что постоянные достижения в области коррекционных технологий и обработки данных в режиме реального времени будут способствовать дальнейшему росту.

- Компонент

На основе компонента рынок навигационных систем подразделяется на аппаратное обеспечение, программное обеспечение и услуги. Сегмент оборудования возглавил рынок с долей 52,14% в 2025 году, что обусловлено большим спросом на приемники GNSS, антенны, датчики, навигационные процессоры и модули позиционирования. Навигационное оборудование формирует основу систем позиционирования в автомобильных, аэрокосмических, оборонных, морских и промышленных приложениях. Растущее производство подключенных транспортных средств и автономных платформ увеличивает развертывание передового навигационного оборудования. Непрерывные инновации в миниатюризации и интеграции датчиков улучшают производительность и эффективность системы. Сегмент также выигрывает от растущих инвестиций в инфраструктуру спутниковой навигации и интеллектуальные транспортные системы. Сильный спрос со стороны коммерческого и государственного секторов продолжает поддерживать его доминирующее положение.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый рост на уровне CAGR в 8,5% с 2026 по 2033 год, что обусловлено растущим внедрением цифрового картографирования, оптимизации маршрутов, геопространственной аналитики и навигационных решений на основе ИИ. Программные платформы играют важную роль в преобразовании данных позиционирования в оперативный интеллект для пользователей и организаций. Растущее использование облачных навигационных сервисов и систем управления трафиком в режиме реального времени ускоряет расширение рынка. Достижения в области машинного обучения и прогнозной аналитики повышают планирование маршрутов и операционную эффективность. Увеличение интеграции с подключенными мобильными экосистемами еще больше стимулирует спрос на программное обеспечение. Переход к подписным навигационным услугам также создает долгосрочные возможности для роста.

- По технологии

На базе технологий рынок навигационных систем сегментирован на спутниковую навигацию, наземную навигацию и гибридные навигационные системы. Сегмент спутниковой навигации занял самую большую долю рынка с 56,38% в 2025 году из-за его широкого использования в области транспорта, авиации, морского транспорта, обороны и потребительских приложений. Эти системы обеспечивают глобальное покрытие и надежные услуги позиционирования через спутниковые группировки, такие как GPS, Galileo, ГЛОНАСС и BeiDou. Растущая зависимость от навигации в реальном времени и услуг на основе местоположения поддерживает широкое распространение. Постоянное обновление спутниковой инфраструктуры повышает точность, доступность и надежность обслуживания. Технология остается важнейшим компонентом автономной мобильности и логистических операций. Увеличение инвестиций в спутниковые системы следующего поколения продолжает укреплять лидерство на рынке.

Сегмент гибридных навигационных систем, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 8,8% с 2026 по 2033 год, что обусловлено растущим спросом на бесперебойное позиционирование в сложных операционных средах. Гибридные системы сочетают спутниковую навигацию с инерциальными датчиками, наземными сетями и дополнительными технологиями позиционирования для повышения точности и надежности. Эти решения особенно ценны в городских каньонах, туннелях, подземных сооружениях и помещениях, где сигналы ГНСС могут ухудшаться. Растущее развертывание в автономных транспортных средствах, робототехнике, дронах и оборонных приложениях ускоряет внедрение. Технологические достижения в области синтеза датчиков и искусственного интеллекта значительно улучшают производительность системы. Ожидается, что растущий спрос на устойчивые навигационные возможности будет способствовать быстрому росту рынка.

- Конечный пользователь

На основе конечного пользователя рынок навигационных систем сегментирован в правительство и оборону, автомобильную промышленность, транспорт и логистику, аэрокосмическую и авиационную промышленность, морскую промышленность, потребительскую электронику, сельское хозяйство и точное земледелие, а также строительство и добычу полезных ископаемых. Сегмент автомобильной промышленности доминировал на рынке с долей 29,87% в 2025 году, что обусловлено растущей интеграцией навигационных систем в пассажирские транспортные средства, коммерческие транспортные средства и платформы автономного вождения. Современные транспортные средства в значительной степени полагаются на навигационные технологии для управления маршрутом, управления автопарком, функциональности ADAS и подключенных услуг мобильности. Растущий потребительский спрос на интеллектуальный транспорт поддерживает широкое распространение. Производители автомобилей продолжают вкладывать значительные средства в передовые решения для позиционирования и картирования для повышения безопасности и операционной эффективности. Рост электрических и подключенных транспортных средств еще больше усиливает спрос на рынке. Ожидается, что постоянные инновации в технологиях мобильности будут поддерживать лидерство в сегменте.

Сегмент сельского хозяйства и точного земледелия, как ожидается, продемонстрирует самый быстрый рост на уровне 9,2% с 2026 по 2033 год, что обусловлено растущим внедрением технологий точного земледелия во всем мире. Фермеры используют передовые навигационные системы для улучшения картирования полей, автоматического управления, мониторинга сельскохозяйственных культур и управления ресурсами. Высокоточное позиционирование позволяет оптимизировать применение удобрений, управление ирригацией и операции по посадке, значительно повышая производительность. Растущая обеспокоенность по поводу продовольственной безопасности и эффективности сельского хозяйства ускоряет внедрение технологий. Государственная поддержка инициатив «умного» сельского хозяйства также способствует расширению рынка. Ожидается, что растущая доступность доступных высокоточных решений для сельского хозяйства будет стимулировать сильный долгосрочный рост как в развитых, так и в развивающихся странах.

Региональный анализ рынка навигационных систем

Северная Америка доминировала на рынке навигационных систем с самой большой долей дохода 34,12% в 2025 году, поддерживаемой передовой инфраструктурой GNSS, сильным принятием обороны и широкой интеграцией в автомобильных и аэрокосмических приложениях. Регион также выигрывает от широкого внедрения решений с поддержкой GNSS, высокого развертывания подключенных транспортных систем и растущего использования навигационных технологий в автомобильных, оборонных, авиационных и логистических приложениях. Растущее внимание к автономной мобильности, интеллектуальным транспортным сетям и возможностям позиционирования следующего поколения продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка навигационных систем США

Рынок навигационных систем США демонстрирует сильный рост благодаря растущим инвестициям в технологии автономной мобильности, интеллектуальные транспортные системы и передовую инфраструктуру позиционирования. Зрелая аэрокосмическая, оборонная и автомобильная экосистема страны, наряду с растущим внедрением решений на основе ИИ, GNSS и подключенных навигационных решений, стимулирует спрос на коммерческие, государственные и промышленные приложения. Кроме того, растущий акцент на повышении эффективности перевозок и повышении стандартов точности местоположения ускоряет внедрение навигационных систем среди операторов флота, технологических компаний и государственных учреждений.

Европейский рынок навигационных систем Insight

Европейский рынок навигационных систем остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой, технологическими инновациями и высоким спросом на передовые решения для позиционирования. Широкое использование навигационных технологий в автомобильных, авиационных, морских и логистических приложениях поддерживает расширение рынка по всему региону. Увеличение инвестиций в инфраструктуру спутниковой навигации в сочетании со строгими правилами транспортировки и высококвалифицированной технологической рабочей силой продолжают способствовать внедрению навигационных систем по всей Европе.

Обзор рынка навигационных систем Великобритании

Рынок навигационных систем Великобритании переживает устойчивый рост, чему способствует растущее внедрение технологий позиционирования в области транспорта, логистики и автономных мобильных приложений. Увеличение инвестиций в передовую навигационную инфраструктуру и растущий спрос на точные и надежные решения для определения местоположения способствуют росту рынка. Кроме того, интеграция ИИ, геопространственной аналитики и картографических технологий в режиме реального времени повышает производительность навигации и операционную эффективность, позиционируя Великобританию как ключевой инновационный центр в отрасли навигационных систем.

Немецкий рынок навигационных систем Insight

Рынок навигационных систем Германии неуклонно расширяется благодаря сильной автомобильной производственной базе страны, передовым инженерным возможностям и растущему внедрению технологий позиционирования следующего поколения. Автомобильные компании, поставщики логистических услуг и промышленные организации все чаще используют навигационные системы для оптимизации маршрутов, локализации транспортных средств и оперативного управления. Непрерывные достижения в области спутникового позиционирования, интеграции датчиков и цифровых картографических технологий, наряду с сильным акцентом правительства на модернизацию транспорта и инновации, способствуют дальнейшему росту рынка в Германии.

Обзор рынка навигационных систем Азиатско-Тихоокеанского региона

Ожидается, что на рынке навигационных систем Азиатско-Тихоокеанского региона будет наблюдаться быстрый рост, обусловленный растущей урбанизацией, расширением транспортной инфраструктуры и ростом инвестиций в интеллектуальные мобильные сети в таких странах, как Китай, Индия и Япония. Растущая осведомленность об эффективности перевозок, растущее внедрение передовых навигационных технологий и растущий спрос на масштабируемые и экономически эффективные решения для позиционирования способствуют расширению регионального рынка. Кроме того, растущее присутствие автомобильных производственных центров и логистических мероприятий ускоряет внедрение навигационных систем в коммерческом и промышленном секторах.

Обзор рынка навигационных систем Японии

Японский рынок навигационных систем демонстрирует устойчивый рост благодаря растущим инвестициям в интеллектуальные технологии мобильности, транспортные инновации и инициативы по модернизации инфраструктуры. Производители автомобилей, компании по производству электроники и исследовательские институты все чаще внедряют передовые навигационные системы для позиционирования транспортных средств, оптимизации маршрутов и управления мобильностью. Более того, растущая интеграция картографических технологий на основе искусственного интеллекта и акцент страны на эффективных и безопасных транспортных решениях еще больше способствуют росту рынка.

Обзор рынка навигационных систем Китая

Рынок навигационных систем Китая быстро растет, что обусловлено растущей урбанизацией, расширением транспортной инфраструктуры и растущим вниманием правительства к умной мобильности и интеллектуальному развитию транспорта. Растущее внедрение навигационных платформ с поддержкой ИИ и GNSS в автомобильном, логистическом и промышленном секторах значительно повышает спрос на рынке. Кроме того, растущие инвестиции в модернизацию транспорта, повышение осведомленности об операционной эффективности и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для навигационных систем во всем мире.

Доля рынка навигационных систем

Отрасль навигационных систем в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Trimble Inc. (США)

- Garmin Ltd. (Швейцария)

- ТомТом Н.В. (Нидерланды)

- HERE Global B.V. (Нидерланды)

- Topcon Corporation (Япония)

- Furuno Electric Co., Ltd. (Япония)

- Hexagon AB (Швеция)

- JAVAD GNSS, Inc. (США)

- Septentrio NV (Бельгия)

- NovAtel Inc. (Канада)

- u-blox AG (Швейцария)

- Leica Geosystems AG (Швейцария)

- CHC Navigation (Китай)

- NVS Technologies AG (Швейцария)

- iMAR Navigation GmbH (Германия)

- Oxford Technical Solutions Ltd (Великобритания)

- Tallysman Wireless Inc. (Канада)

- SBG Systems S.A.S. (Франция)

- Advanced Navigation Pty Ltd (Австралия)

- UrsaNav, Inc. (США)

Последние разработки на рынке навигационных систем

- В апреле 2025 года Septentrio, ведущий поставщик высокоточных решений для позиционирования GNSS, объявил о запуске своих новых приемников AsteRx RB3 GNSS и AsteRx RBi3 GNSS/INS. Ультрапрочные навигационные системы предназначены для управления машинами, промышленной автоматизации и автономных приложений, работающих в суровых условиях. Продукты обеспечивают точность позиционирования на сантиметровом уровне, повышенную устойчивость к помехам сигнала и улучшенную надежность для критически важных навигационных задач. Этот запуск подчеркивает растущий спрос на передовые навигационные технологии, поддерживающие приложения автономной и промышленной мобильности.

- В январе 2025 года Hexagon объявила о приобретении Septentrio, признанного разработчика технологий глобальной навигационной спутниковой системы (GNSS). Приобретение укрепляет портфель позиционирования Hexagon, интегрируя возможности GNSS, термоядерного синтеза датчиков, защиты от помех и коррекционных услуг. Ожидается, что объединенные технологии ускорят инновации в автономных системах, робототехнике, БПЛА и других навигационно-интенсивных приложениях. Это развитие отражает растущее внимание отрасли к устойчивым и высокоточным решениям для позиционирования.

- В мае 2024 года CHC Navigation (CHCNAV) представила i76 Visual IMU-RTK GNSS Receiver, компактное навигационное и геодезическое решение, интегрирующее GNSS, технологию инерционных измерений и функциональность с двумя камерами. Устройство обеспечивает точность позиционирования на сантиметровом уровне при поддержке полевых операций на основе САПР и дополненной реальности. Запуск был направлен на повышение эффективности приложений для съемки, картографирования и сбора геопространственных данных. Эта разработка демонстрирует постоянную конвергенцию навигационных технологий с возможностями цифровой визуализации и интеллектуального позиционирования.

- В ноябре 2023 года Европейское космическое агентство объявило об успешном завершении ключевых аппаратных испытаний для своих навигационных спутников Galileo второго поколения (G2). Новая спутниковая платформа включает в себя улучшенные атомные часы, цифровые полезные нагрузки, электрические силовые установки и более мощные навигационные антенны для повышения точности позиционирования и надежности обслуживания. Эта веха ознаменовала значительный прогресс на пути к следующей эволюции спутниковой навигационной инфраструктуры Европы. Данная разработка способствует увеличению глобальных инвестиций в передовые навигационные спутниковые системы.

- В июне 2023 года Европейское космическое агентство вступило в полную фазу развития программы Galileo Second Generation, заключая крупные контракты на системную инженерию, мониторинг безопасности и инфраструктуру наземных миссий. Инициатива направлена на предоставление более надежных, устойчивых и инновационных навигационных услуг для пользователей по всему миру. Благодаря значительным инвестициям в спутниковую навигацию следующего поколения, проект представляет собой одно из самых значительных событий в мировой индустрии навигационных систем.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.