Global Needle Free Blood Drawing Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

576.55 Billion

USD

1,226.92 Billion

2025

2033

USD

576.55 Billion

USD

1,226.92 Billion

2025

2033

| 2026 –2033 | |

| USD 576.55 Billion | |

| USD 1,226.92 Billion | |

| % | |

|

Сегментация мирового рынка устройств для безыгольного забора крови по типу продукции (портативные и носимые устройства), типу технологии (венепунтерные и сенсорные), конечным пользователям (больницы, исследовательские организации, диагностические центры, частные клиники и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств для безыгольного забора крови

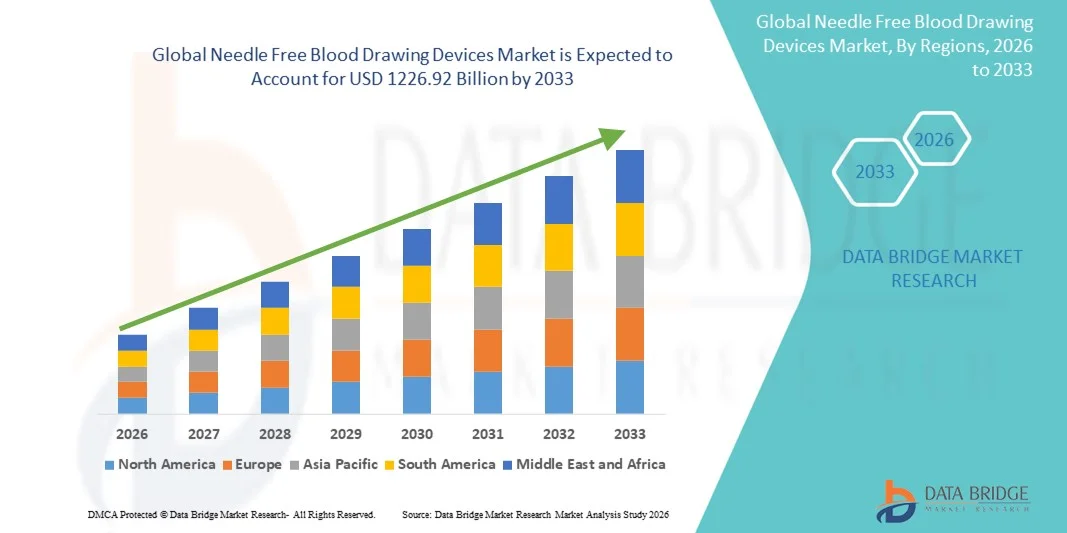

- Объем мирового рынка устройств для безыгольного забора крови в 2025 году оценивался в 576,55 млрд долларов США и, как ожидается, достигнет 1226,92 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,90% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на малоинвазивные и безболезненные методы забора крови, что объясняется повышением осведомленности пациентов, необходимостью улучшения соблюдения рекомендаций по мониторингу хронических заболеваний и расширением диагностических исследований в больницах, клиниках и лабораториях.

- Кроме того, достижения в области безыгольных технологий, включая струйные инъекторы и вакуумные системы сбора крови, а также акцент на снижение травм от уколов иглой и рисков биологической опасности, ускоряют внедрение решений для безыгольного забора крови, что значительно стимулирует общий рост рынка.

Анализ рынка устройств для безыгольного забора крови

- Устройства для безыгольного забора крови, включая струйные инъекторы и вакуумные системы сбора крови, приобретают все большее значение в современном здравоохранении благодаря своей способности обеспечивать безболезненный, безопасный и быстрый забор крови, снижать риск травм от уколов иглой и повышать приверженность пациентов к лечению в больницах, клиниках и диагностических лабораториях.

- Растущий спрос на устройства для безыгольного забора крови в первую очередь обусловлен повышением осведомленности о комфорте пациента, увеличением количества анализов на хронические заболевания и расширением их применения в условиях оказания медицинской помощи на месте и в крупномасштабных диагностических центрах, а также технологическими достижениями, повышающими точность, безопасность и удобство использования.

- Северная Америка доминировала на рынке устройств для безыгольного забора крови, занимая наибольшую долю выручки — приблизительно 38,6% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных медицинских устройств, сильные научно-исследовательские разработки, а также хорошо развитая сеть больниц, диагностических центров и исследовательских лабораторий в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для безыгольного забора крови в течение прогнозируемого периода, с предполагаемым среднегодовым темпом роста в 8,1%, обусловленным увеличением расходов на здравоохранение, расширением сетей больниц, повышением осведомленности о безыгольных технологиях и растущим внедрением в развивающихся странах, таких как Китай и Индия.

- Сегмент устройств для венепункции доминировал на рынке, занимая примерно 62% выручки в 2025 году, благодаря их высокой точности, надежности и совместимости со стандартным лабораторным оборудованием.

Обзор отчета и сегментация рынка устройств для безыгольного забора крови

|

Атрибуты |

Ключевые аспекты рынка устройств для безыгольного забора крови: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Paxman Coolers (Великобритания) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для безыгольного забора крови

Растущее внедрение малоинвазивных и безболезненных технологий взятия образцов.

- Значительной и быстрорастущей тенденцией на мировом рынке устройств для безыгольного забора крови является все более широкое внедрение минимально инвазивных и безболезненных методов сбора крови. Эти устройства разработаны для повышения комфорта пациента, снижения тревожности, связанной с использованием иглы, и минимизации риска осложнений во время взятия образцов.

- Например, больницы, диагностические центры и поставщики услуг по уходу на дому в Европе и Северной Америке все чаще внедряют решения для забора крови без игл, особенно для детей, пожилых людей и пациентов, боящихся игл, с целью повышения приверженности пациентов лечению и их удовлетворенности.

- Медицинские учреждения интегрируют эти устройства в стандартные диагностические процессы, что позволяет ускорить забор крови, снизить риск травм от уколов иглой среди медицинского персонала и уменьшить риск перекрестного заражения.

- Эта тенденция также обусловлена растущим спросом на портативные и удобные в использовании устройства, подходящие для амбулаторного мониторинга, ухода на дому и телемедицины, где простота использования и комфорт пациента имеют решающее значение.

- В глобальном масштабе растущий акцент на пациентоориентированном здравоохранении, контроле инфекций и профилактике внутрибольничных инфекций способствует дальнейшему внедрению безыгольных технологий забора крови, делая их неотъемлемой частью современной системы здравоохранения.

Динамика рынка устройств для безыгольного забора крови

Водитель

Растущий спрос на безопасный, эффективный и удобный для пациентов забор крови.

- Усиление внимания к безопасности пациентов, операционной эффективности и профилактике инфекций является одним из основных факторов, стимулирующих развитие мирового рынка устройств для безыгольного забора крови. Эти устройства снижают риск внутрибольничных инфекций и профессиональных заболеваний, предлагая более безопасную альтернативу традиционным иглам и шприцам.

- Например, в 2024 году один из ведущих североамериканских поставщиков медицинских услуг внедрил устройства для безыгольного забора крови в нескольких клиниках, чтобы снизить количество травм от уколов иглой и повысить безопасность пациентов во время рутинного забора крови.

- Строгие нормативные рамки в США, Европе и некоторых частях Азии делают упор на снижение профессиональных рисков и содействие более безопасным медицинским практикам, что еще больше стимулирует медицинских работников к внедрению безыгольных решений.

- Кроме того, растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и рак, требующих частого контроля уровня сахара в крови, создает высокий спрос на безболезненные, эффективные и удобные технологии взятия образцов крови.

- Внедрение этих устройств в экспресс-диагностику, амбулаторное обслуживание и уход на дому также способствует реализации инициатив по профилактике заболеваний во всем мире, повышая приверженность пациентов лечению и обеспечивая более эффективный мониторинг состояния здоровья в отдаленных или недостаточно обеспеченных медицинскими услугами регионах.

Сдержанность/Вызов

Высокие затраты и ограниченная осведомленность среди медицинских работников.

- Несмотря на очевидные преимущества, относительно высокая стоимость современных систем безыгольного забора крови остается существенным сдерживающим фактором, особенно для небольших клиник, диагностических центров и медицинских учреждений в развивающихся регионах. Высокие первоначальные инвестиции и затраты на техническое обслуживание могут ограничивать широкое внедрение этих устройств.

- Например, некоторые лаборатории в Латинской Америке и Юго-Восточной Азии сообщили о задержках во внедрении безыгольных методов забора крови из-за бюджетных ограничений и более высоких первоначальных затрат по сравнению с традиционными методами с использованием шприцев и венепункции.

- Ограниченная осведомленность и недостаточная подготовка медицинского персонала в отношении правильного использования, обслуживания и преимуществ этих устройств также могут ограничивать проникновение на рынок.

- Различия в политике возмещения расходов, отсутствие стандартизированных руководящих принципов внедрения и непоследовательная нормативная поддержка в разных странах создают дополнительные проблемы для широкомасштабного внедрения.

- Преодоление этих барьеров за счет доступных и удобных в использовании конструкций устройств, программ обучения медицинских работников и информационных кампаний по безопасности пациентов и операционной эффективности будет иметь решающее значение для поддержания роста мирового рынка устройств для безыгольного забора крови.

Обзор рынка устройств для безыгольного забора крови

Рынок сегментирован по типу, типу технологии и конечным пользователям.

- По типу продукции

В зависимости от типа продукции рынок устройств для безыгольного забора крови сегментируется на портативные и носимые устройства. Сегмент портативных устройств занимал наибольшую долю рынка, составляющую приблизительно 57% выручки в 2025 году, благодаря их широкому распространению в больницах, диагностических центрах и исследовательских лабораториях. Портативные устройства отличаются точностью, удобством и простотой использования, позволяя медицинским работникам быстро и минимально инвазивно брать кровь. Их предпочтительность обусловлена совместимостью с различными системами анализа крови, интеграцией с электронными медицинскими картами и способностью снижать дискомфорт пациента. Сильное присутствие сегмента в развитых регионах, особенно в Северной Америке и Европе, способствует получению высокой выручки. Постоянные инновации в продуктах, направленные на эргономичный дизайн, более быстрый сбор образцов и улучшенные функции безопасности, еще больше поддерживают доминирование. Программы обучения и информационные инициативы производителей способствуют внедрению среди медицинских работников. Растущий спрос на диагностику на месте оказания помощи, домашний мониторинг здоровья и рутинный забор крови также способствует росту. Регуляторные разрешения и стандартизация протоколов тестирования укрепляют доверие к портативным устройствам. Высокие инвестиции в НИОКР со стороны лидеров рынка в сочетании с развитыми дистрибьюторскими сетями обеспечивают широкую доступность. Больницы, диагностические лаборатории и исследовательские организации все чаще отдают предпочтение портативным решениям благодаря их надежности и универсальности.

Ожидается, что сегмент носимых устройств продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере приблизительно 20,5% в период с 2026 по 2033 год, чему способствует растущий спрос на решения для непрерывного неинвазивного мониторинга крови. Носимые устройства позволяют осуществлять сбор и мониторинг образцов в режиме реального времени, сокращая количество посещений больниц и повышая приверженность пациентов лечению. Их интеграция с мобильными медицинскими приложениями, облачными системами мониторинга и телемедицинскими платформами повышает удобство использования. Быстрый технологический прогресс, миниатюризация и инновационные сенсорные технологии способствуют ускоренному внедрению. Носимые устройства особенно набирают популярность в управлении хроническими заболеваниями, персонализированном здравоохранении и домашнем уходе. Повышение осведомленности о малоинвазивных методах и комфорте пациентов дополнительно стимулирует рост. Растущее внедрение в развивающихся странах благодаря увеличению располагаемого дохода и цифровизации здравоохранения способствует расширению. Производители вкладывают значительные средства в разработку продукции, получение разрешений регулирующих органов и стратегическое партнерство. Интеграция с электронными медицинскими картами и аналитика на основе искусственного интеллекта повышает ценность предложения. Расширение приложений для мониторинга физической активности и здоровья создает дополнительные рыночные возможности. Программы возмещения расходов на медицинское страхование и государственные инициативы в области профилактической медицины способствуют внедрению таких устройств. В целом, носимые устройства становятся быстрорастущим сегментом с огромным потенциалом как в клинической практике, так и в сфере личного ухода.

- По типу технологии

В зависимости от типа технологии рынок сегментируется на устройства для венепункции и бесконтактные устройства. Сегмент устройств для венепункции доминировал на рынке с долей выручки около 62% в 2025 году, благодаря высокой точности, надежности и совместимости со стандартным лабораторным оборудованием. Бесконтактные устройства для венепункции позволяют быстро брать кровь для рутинных анализов, диагностики и исследовательских целей. Больницы, диагностические центры и исследовательские лаборатории в значительной степени полагаются на эти устройства благодаря их эффективности и простоте интеграции с автоматизированными лабораторными рабочими процессами. Сегмент выигрывает от сильной нормативной поддержки, клинических исследований и одобрения со стороны медицинских учреждений. Постоянные инновации, направленные на безопасность, снижение боли и улучшение качества образцов, укрепляют его доминирование. Широкое распространение в Северной Америке и Европе вносит значительный вклад в рыночную долю. Растущий спрос на стандартизированные, высокопроизводительные методы сбора крови способствует росту выручки. Сотрудничество производителей с больницами и лабораториями ускоряет внедрение продукции. Программы обучения и техническая поддержка способствуют клиническому внедрению. Рост распространенности хронических заболеваний, профилактических обследований и рутинных лабораторных анализов стимулирует спрос. Устройства для взятия крови из вены также находят применение в мобильных медицинских учреждениях и телемедицине.

Прогнозируется, что сегмент сенсорных устройств продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере приблизительно 19,8% в период с 2026 по 2033 год, чему способствует спрос на малоинвазивные, удобные для пациентов решения в больницах и условиях домашнего ухода. Сенсорные устройства снижают дискомфорт и риск инфекций, обеспечивая при этом быстрый и точный забор крови. Интеграция с мобильными приложениями и облачными системами управления данными повышает эффективность мониторинга и диагностики. Расширение использования в педиатрии, гериатрии и амбулаторной помощи способствует внедрению. Технологические достижения, включая миниатюризацию датчиков, забор крови с помощью ИИ и автоматизированный сбор, стимулируют рост. Развивающиеся рынки с растущей цифровизацией здравоохранения открывают новые возможности. Регуляторные разрешения, клиническая валидация и высокий уровень безопасности способствуют принятию. Растущая популярность носимых сенсорных устройств в домашней диагностике и профилактической медицине дополнительно способствует этому. Расширение присутствия в исследовательских организациях и на рынках персонализированного здравоохранения ускоряет рост. Страховые компании и государственные инициативы, продвигающие малоинвазивные решения, также поддерживают внедрение на рынке. Непрерывные инвестиции в НИОКР обеспечивают инновации, надежность и масштабируемость.

- Для конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на больницы, исследовательские организации, диагностические центры, частные клиники и другие. Сегмент больниц занимал наибольшую долю рынка, составляющую приблизительно 48% выручки в 2025 году, благодаря высокой пропускной способности пациентов, спросу на точную диагностику и интеграции с лабораторными рабочими процессами. Больницы внедряют безыгольные устройства для повышения комфорта пациентов, снижения травм от уколов и повышения операционной эффективности. Наличие программ обучения, развитых сетей поставщиков и клинических исследований еще больше способствует внедрению. Больницы Северной Америки и Европы лидируют на рынке, используя передовые технологии сбора крови для обеспечения качественного ухода за пациентами. Растущее внимание к автоматизации, стандартизированным протоколам и соблюдению медицинских норм способствует внедрению в больницах. Постоянные инвестиции в НИОКР в высокоточные устройства поддерживают доминирование на рынке. Больницы также стимулируют рост выручки за счет соглашений о оптовых закупках и долгосрочных контрактов на поставку. Внедрение дополнительно поддерживается растущей распространенностью хронических заболеваний и требованиями к рутинным лабораторным анализам. Партнерства с производителями устройств для пилотных программ в больницах способствуют проникновению на рынок.

Ожидается, что сегмент исследовательских организаций продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере приблизительно 21,2% в период с 2026 по 2033 год, что обусловлено растущей потребностью в точном, эффективном и минимально инвазивном сборе крови в клинических испытаниях, разработке лекарств и лабораторных исследованиях. Исследовательские организации все чаще используют портативные и носимые устройства для обеспечения целостности образцов, повышения эффективности рабочих процессов и снижения человеческих ошибок. Интеграция с автоматизированными лабораторными системами, платформами анализа данных и электронными лабораторными журналами повышает операционную эффективность. Расширение биотехнологических и фармацевтических исследований в Северной Америке, Европе и Азиатско-Тихоокеанском регионе стимулирует спрос. Технологические достижения, соответствие нормативным требованиям и государственная поддержка инициатив в области НИОКР ускоряют внедрение. Исследовательские лаборатории предпочитают устройства, обеспечивающие высокую воспроизводимость, стандартизированный сбор образцов и совместимость с различными анализами. Растущая тенденция к децентрализованным клиническим испытаниям и персонализированной медицине стимулирует потребность в инновационных решениях для сбора крови. Сотрудничество между производителями устройств и исследовательскими институтами укрепляет проникновение на рынок.

Региональный анализ рынка устройств для безыгольного забора крови

- Северная Америка доминировала на рынке устройств для безыгольного забора крови, занимая наибольшую долю выручки — приблизительно 38,6% в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения, широкому внедрению инновационных медицинских устройств, мощному научно-исследовательскому потенциалу и хорошо развитой сети больниц, диагностических центров и исследовательских лабораторий в США, страна опирается на развитую инфраструктуру здравоохранения, широкое внедрение инновационных медицинских устройств, сильные научно-исследовательские разработки и хорошо развитую сеть больниц, диагностических центров и исследовательских лабораторий.

- Ориентация региона на пациентоориентированный подход и растущая популярность малоинвазивных процедур дополнительно способствуют росту рынка.

Анализ рынка устройств для безыгольного забора крови в США.

В 2025 году рынок устройств для безыгольного забора крови в США занял большую часть выручки Северной Америки благодаря широкому внедрению в больницах, клиниках и диагностических лабораториях. Увеличение инвестиций в медицинские технологии, инициативы по обеспечению безопасности пациентов и государственная поддержка передовых медицинских устройств являются ключевыми факторами, стимулирующими рост. Кроме того, растущая осведомленность пациентов и медицинских работников о безыгольном заборе крови подпитывает спрос на эти устройства.

Обзор рынка устройств для безыгольного забора крови в Европе.

Прогнозируется, что рынок устройств для безыгольного забора крови в Европе будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет увеличения инвестиций в здравоохранение, ужесточения нормативных требований и расширения внедрения инновационных диагностических технологий. Ключевые рынки, такие как Германия, Франция и Великобритания, демонстрируют значительный спрос в больницах и диагностических центрах.

Анализ рынка устройств для безыгольного забора крови в Великобритании.

Ожидается, что рынок устройств для безыгольного забора крови в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущий спрос на малоинвазивные процедуры, повышенное внимание к комфорту пациентов и внедрение передовых медицинских устройств в медицинских учреждениях. Развитая инфраструктура здравоохранения и растущая осведомленность о безыгольных технологиях поддерживают этот рост.

Анализ рынка устройств для безыгольного забора крови в Германии:

Ожидается, что рынок устройств для безыгольного забора крови в Германии будет расти значительными темпами, чему способствуют технологические достижения в области медицинских устройств, хорошо развитая система здравоохранения и активные научно-исследовательские инициативы. Больницы и исследовательские лаборатории в Германии все чаще внедряют решения для безыгольного забора крови для повышения безопасности и эффективности.

Анализ рынка устройств для безыгольного забора крови в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок устройств для безыгольного забора крови в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, с предполагаемым среднегодовым темпом роста в 8,1%. Рост обусловлен увеличением расходов на здравоохранение, расширением больничных сетей, повышением осведомленности о безыгольных технологиях и растущим внедрением в развивающихся странах, таких как Китай и Индия.

Анализ рынка устройств для безыгольного забора крови в Японии:

Рынок устройств для безыгольного забора крови в Японии демонстрирует устойчивый рост благодаря высоким стандартам здравоохранения, сильной ориентации на пациента и технологическим инновациям в медицинских устройствах. Внедрение решений для безыгольного забора крови растет в больницах и диагностических центрах с целью уменьшения дискомфорта для пациентов и повышения эффективности процедур.

Анализ рынка устройств для безыгольного забора крови в Китае:

В 2025 году рынок устройств для безыгольного забора крови в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, расширением инфраструктуры здравоохранения, повышением осведомленности пациентов и растущим внедрением передовых медицинских технологий. Увеличение инвестиций в больницы и диагностические центры еще больше способствует росту рынка устройств для безыгольного забора крови в стране.

Доля рынка устройств для безыгольного забора крови

В отрасли производства устройств для безыгольного забора крови лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Paxman Coolers (Великобритания)

• Danaher Corporation (США)

• Fresenius Kabi AG (Германия)

• Cardinal Health (США)

• Terumo Corporation (Япония)

• Retractable Technologies, Inc. (США)

• Nipro Corporation (Япония)

• Ortho Clinical Diagnostics (США)

• Sekisui Diagnostics (Япония)

• SteriPath (США)

• Hemogenyx Pharmaceuticals (Великобритания)

• Micron Biomedical (США)

• Vacuette (Австрия)

• Innokas Medical (Финляндия)

• Precision Medical Devices (США)

• Sarstedt AG & Co. (Германия)

• Greiner Bio-One (Австрия)

• Medtronic (США)

• Haemonetics Corporation (США)

Последние разработки на мировом рынке устройств для безыгольного забора крови.

- В ноябре 2023 года компания Becton, Dickinson and Company (BD), мировой лидер в области медицинских технологий, объявила о коммерческом запуске в США своего устройства для безыгольного забора крови PIVO Pro, предназначенного для забора крови непосредственно из периферических внутривенных катетеров без дополнительных уколов иглой. PIVO Pro основано на существующей платформе PIVO компании BD и совместимо с интегрированными системами внутривенных катетеров, что помогает снизить дискомфорт для пациентов, минимизировать травмы от уколов иглой для медицинских работников и повысить эффективность клинического процесса. Устройство получило разрешение FDA 510(k) и поддерживает инициативу BD «Больница без уколов иглой», подчеркивая приверженность компании развитию пациентоориентированных и безыгольных технологий забора крови.

- В марте 2022 года нидерландская компания Vitestro, специализирующаяся на медицинской робототехнике, представила свое автономное устройство для забора крови, сочетающее искусственный интеллект, визуализацию и роботизированные технологии для автоматизации взятия крови с минимальным участием человека. Хотя система все еще находится на ранней стадии клинического внедрения, она представляет собой значительный технологический прогресс в направлении снижения боли, тревоги и вариабельности процедуры, связанных с традиционной венепункцией. Эта разработка подчеркнула растущую конвергенцию робототехники и безигольных или малоинвазивных решений для забора крови в современных медицинских учреждениях.

- В октябре 2022 года американская компания Tasso, Inc., производитель устройств для сбора крови, объявила о расширении использования своего устройства для самостоятельного сбора крови Tasso+ благодаря партнерству с поставщиками медицинских и диагностических услуг. Устройство Tasso+ позволяет осуществлять безыгольный сбор капиллярной крови из верхней части руки и предназначено как для клинического, так и для домашнего использования. Это значительно расширило применение устройств для безыгольного забора крови в децентрализованном тестировании, дистанционной диагностике и программах скрининга здоровья населения, поддерживая переход к самостоятельному сбору образцов пациентами.

- В апреле 2024 года компания YourBio Health, новатор в области медицинских устройств, специализирующийся на безболезненном заборе крови, усовершенствовала свою технологию сенсорной флеботомии (TAP), обеспечив ее более широкое клиническое применение и узнаваемость на рынках здравоохранения и диагностики. Устройство TAP использует массив микроигл без лезвий для забора крови без традиционных игл, значительно снижая боль и тревогу. Эта разработка укрепила растущий спрос на носимые и портативные устройства для безыгольного забора крови, особенно для экспресс-диагностики, клинических исследований и дистанционного мониторинга здоровья.

- В январе 2025 года Carilion Clinic, крупная американская система здравоохранения, объявила о внедрении технологии безыгольного забора крови PIVO от компании BD в своих стационарных отделениях, став одной из первых систем здравоохранения в регионе, внедривших это решение в масштабах всей страны. Это внедрение продемонстрировало реальные клинические результаты использования устройств для безыгольного забора крови, подчеркнув такие преимущества, как снижение дискомфорта для пациентов, уменьшение количества венепункций и улучшение управления сосудистым доступом, что еще раз подтвердило коммерческую жизнеспособность этих технологий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.