Global Needle Free Iv Connectors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

995.54 Million

USD

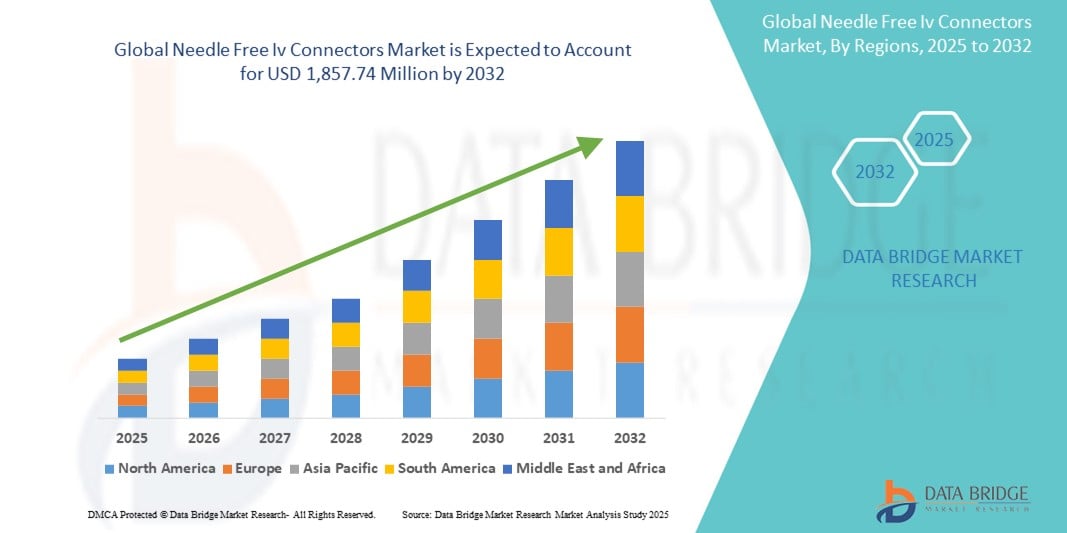

1,857.74 Million

2024

2032

USD

995.54 Million

USD

1,857.74 Million

2024

2032

| 2025 –2032 | |

| USD 995.54 Million | |

| USD 1,857.74 Million | |

| % | |

|

Сегментация мирового рынка безыгольных внутривенных коннекторов по типу конструкции (прямой канал, Т-образный канал, Y-образный канал и многоканальный), механизму (положительный, отрицательный и нейтральный), времени пребывания (семидневные и отличные от семидневных), конечному пользователю (больницы, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка безыгольных внутривенных коннекторов

- Объем мирового рынка безыгольных внутривенных коннекторов оценивался в 995,54 млн долларов США в 2024 году и, как ожидается, достигнет 1 857,74 млн долларов США к 2032 году при среднегодовом темпе роста 8,11% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области оборудования для внутривенной (ВВ) терапии и технологий профилактики инфекций, что приводит к повышению уровня цифровизации и безопасности как в больницах, так и в условиях домашнего ухода.

- Кроме того, растущий спрос медицинских работников на безопасные, удобные и неконтаминирующие решения для внутривенного доступа делает безыгольные внутривенные коннекторы предпочтительным вариантом для снижения риска инфицирования кровотока. Эти факторы ускоряют внедрение безыгольных внутривенных коннекторов, тем самым значительно стимулируя рост отрасли.

Анализ рынка безыгольных внутривенных коннекторов

- Безыгольные внутривенные коннекторы, предназначенные для снижения риска травм от уколов иглой и предотвращения катетерных инфекций кровотока, становятся неотъемлемыми компонентами современной внутривенной терапии в больницах, клиниках и учреждениях по уходу на дому благодаря своей безопасности, простоте использования и преимуществам в плане контроля инфекций.

- Растущий спрос на безыгольные внутривенные соединители обусловлен, прежде всего, ростом распространенности хронических заболеваний, ростом числа внутрибольничных инфекций (ВБИ) и повышением осведомленности о безопасных методах инфузии среди медицинских работников.

- Северная Америка доминировала на рынке безыгольных внутривенных коннекторов с наибольшей долей выручки в 42,8% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высокими стандартами безопасности пациентов и сильным присутствием ключевых игроков отрасли. В США наблюдается значительное внедрение безыгольных внутривенных коннекторов как в стационарной, так и в амбулаторной практике, чему способствуют строгие правила регулирования и постоянные инновации в продукции.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке безыгольных внутривенных коннекторов в течение прогнозируемого периода, при этом среднегодовой темп роста составит 9,6% в период с 2025 по 2032 год в связи с увеличением инвестиций в здравоохранение, ростом заболеваемости инфекционными заболеваниями и быстрым расширением больничной инфраструктуры в таких странах, как Индия, Китай и Индонезия.

- Сегмент прямых коннекторов доминировал на рынке безыгольных внутривенных коннекторов, обеспечив наибольшую долю рынка в 38,6% в 2024 году благодаря своей простоте, удобству использования и широкому распространению в больницах и клиниках. Прямые коннекторы широко используются для внутривенной терапии благодаря своей эффективной конструкции, которая снижает риск контаминации и обеспечивает надежный перенос жидкости.

Отчет о сфере применения и сегментации рынка безыгольных внутривенных коннекторов

|

Атрибуты |

Ключевые данные о рынке безыгольных внутривенных коннекторов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка безыгольных внутривенных коннекторов

« Повышенное внимание к инфекционному контролю и безопасности пациентов »

- Важной и набирающей обороты тенденцией на мировом рынке безыгольных внутривенных коннекторов является растущее внимание к профилактике инфекций и безопасности пациентов в медицинских учреждениях. Переход от традиционных игольных систем к закрытым безыгольным альтернативам меняет клиническую практику во всем мире.

- Например, ведущие учреждения здравоохранения сообщили о заметном снижении числа случаев катетер-ассоциированных инфекций кровотока (CRBSI) после внедрения безыгольных соединителей, что подчеркивает их эффективность в улучшении результатов лечения пациентов.

- Эти коннекторы снижают риск травмирования медицинских работников иглой и минимизируют проникновение микробов, что является ключевым фактором внутрибольничных инфекций. Современные конструкции коннекторов теперь включают в себя антирефлюксные механизмы, механизмы прямого вытеснения и закрытые системы для повышения целостности жидкости и снижения риска заражения.

- Более того, глобальные нормативные рекомендации, в том числе рекомендации CDC, ВОЗ и FDA, решительно поддерживают внедрение безыгольных систем внутривенного вливания, ускоряя их использование как в стационарных, так и в амбулаторных условиях.

- Поскольку поставщики медицинских услуг все больше ориентируются на ценностно-ориентированную медицинскую помощь, а профилактика инфекций становится главным приоритетом, спрос на безопасные, удобные и эффективные устройства для внутривенного доступа продолжает расти.

- Эта тенденция к более безопасным методам инфузий коренным образом меняет подход к внутривенной терапии в больницах, амбулаторных центрах и учреждениях по уходу на дому. Такие компании, как ICU Medical, Becton Dickinson and Company и Baxter, активно разрабатывают безыгольные коннекторы нового поколения, отвечающие меняющимся клиническим потребностям и нормативным стандартам.

- Растущий спрос на безыгольные внутривенные соединители, подкрепленный убедительными доказательствами их безопасности и экономической эффективности, обуславливает быстрое расширение рынка во всем мире, особенно в развитых системах здравоохранения и все чаще в странах с развивающейся экономикой.

Динамика рынка безыгольных внутривенных коннекторов

Водитель

«Растущая потребность в безопасных инфузионных системах обусловлена ростом числа внутрибольничных инфекций и спросом на них»

- Растущая распространенность внутрибольничных инфекций (ВБИ) и необходимость снижения частоты катетер-ассоциированных инфекций кровотока (КАИК) являются важными факторами, стимулирующими спрос на безыгольные внутривенные коннекторы. Эти коннекторы минимизируют риск инфицирования, предлагая более безопасную альтернативу традиционным системам.

- Например, Центры по контролю и профилактике заболеваний (CDC) подчеркивают важность закрытых систем, таких как безыгольные соединители, в протоколах инфекционного контроля, особенно в отделениях интенсивной терапии и онкологических отделениях.

- Поскольку больницы и амбулаторные учреждения все чаще переходят на закрытые внутривенные системы для более безопасного введения лекарств, безыгольные соединители становятся важнейшей частью внутривенной терапии.

- Кроме того, рост распространенности хронических заболеваний, включая рак и диабет, которые требуют частого внутривенного доступа, стимулирует внедрение этих соединителей в центрах домашнего ухода и амбулаторных хирургических отделениях.

- Потребность в удобных, эффективных и совместимых инфузионных растворах, особенно в домашних условиях, привела к разработке более эргономичных, безопасных и многоканальных конструкций безыгольных систем внутривенного введения.

- Распространение малоинвазивных процедур и моделей здравоохранения, основанных на ценностях, также побуждает поставщиков медицинских услуг внедрять экономически эффективные решения, которые улучшают результаты лечения пациентов и сокращают время пребывания в больнице.

- Поскольку в таких регионах, как США и Европа, правила в отношении медицинских устройств ужесточаются, производители вынуждены предлагать высококачественные, стерильные и соответствующие требованиям безыгольные соединители, тем самым повышая качество продукции и доверие к этим устройствам.

Сдержанность/Вызов

« Сложность конструкции и опасения по поводу инфекций, связанных с устройствами »

- Одним из основных факторов, сдерживающих рост рынка безыгольных внутривенных коннекторов, является различие в конструкции коннекторов, что может непреднамеренно способствовать проникновению микробов или обратному току, создавая риск инфицирования.

- Инфекции, связанные с устройствами, могут возникнуть, если разъемы не дезинфицируются должным образом или используются несовместимые устройства, что приводит к осложнениям и увеличению расходов на здравоохранение.

- Например, FDA выразило обеспокоенность по поводу некоторых конструкций, особенно тех, которые оснащены механизмами отрицательного давления, поскольку они могут иметь более высокую связь с инфекциями кровотока, если не используются с соблюдением правильных методов промывки.

- Эта проблема подтолкнула поставщиков медицинских услуг к стандартизации использования внутривенных коннекторов, что может ограничить разнообразие продукции и ограничить выход новых участников на рынок.

- Кроме того, высокая стоимость современных разъемов, особенно с антимикробными покрытиями или многоканальными точками доступа, может сдерживать их внедрение в условиях ограниченных ресурсов, особенно в развивающихся странах.

- Пробелы в обучении и образовании относительно правильного использования, очистки и обслуживания этих устройств также могут поставить под угрозу их эффективность, препятствуя полной реализации рыночного потенциала.

- Преодоление этих препятствий потребует совместных усилий производителей, поставщиков медицинских услуг и регулирующих органов для разработки экономически эффективных, устойчивых к инфекциям и удобных для пользователя конструкций, которые способствуют безопасности и эффективности внутривенной терапии.

Рынок безыгольных внутривенных коннекторов

Рынок сегментирован по типу конструкции, механизму, времени пребывания и конечному пользователю.

• По типу конструкции

В зависимости от типа конструкции рынок безыгольных внутривенных коннекторов подразделяется на коннекторы с прямым каналом, Т-канальные, Y-канальные и многоканальные. Сегмент коннекторов с прямым каналом обеспечил наибольшую долю рынка – 38,6% – в 2024 году благодаря своей простоте, удобству использования и широкому распространению в больницах и клиниках. Прямые коннекторы широко используются для внутривенной терапии благодаря своей эффективной конструкции, которая снижает риск контаминации и обеспечивает надежную транспортировку жидкости.

Ожидается, что сегмент многоканальных систем будет демонстрировать самые высокие темпы роста – 23,4% в период с 2025 по 2032 год – благодаря возможности одновременной поддержки нескольких каналов подачи жидкости. Эти коннекторы обеспечивают гибкость введения лекарств и всё чаще применяются в сложных условиях оказания помощи пациентам, таких как отделения интенсивной терапии и онкологические отделения.

• По механизму

По механизму действия рынок безыгольных внутривенных коннекторов сегментируется на два сегмента: положительный, отрицательный и нейтральный. Сегмент с нейтральным механизмом обеспечил наибольшую долю рынка (41,2%) в 2024 году благодаря своей способности минимизировать риск катетер-ассоциированных инфекций кровотока (КАИК). Эти коннекторы пользуются популярностью благодаря сбалансированному потоку и безопасности, что снижает риск осложнений, связанных с рефлюксом.

Ожидается, что сегмент положительного механизма продемонстрирует самый быстрый среднегодовой темп роста на уровне 22,1% в период с 2025 по 2032 год, что связано с его системой одностороннего клапана, которая предотвращает обратный ток крови в катетер, тем самым снижая риск инфицирования и улучшая результаты лечения пациентов.

• По времени пребывания

По времени пребывания на рынке безыгольных внутривенных коннекторов рынок разделяется на сегменты с семидневным сроком службы и сегменты с другим сроком службы. Наибольшая доля рынка в 2024 году (67,5%) пришлась на сегмент с семидневным сроком службы, что обусловлено совместимостью со стандартными протоколами инфузии и снижением частоты замены устройств, что снижает дискомфорт для пациентов и расходы на здравоохранение.

Прогнозируется, что сегмент услуг, не относящихся к семи дням, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 20,3% в период с 2025 по 2032 год за счет появления новых продуктов, предназначенных для краткосрочных процедур или пациентов с высоким риском, которым требуется частая смена доступа к линии.

• Конечным пользователем

По типу конечного потребителя рынок безыгольных внутривенных коннекторов сегментируется на больницы, амбулаторные хирургические центры и другие. Сегмент больниц обеспечил наибольшую долю выручки в 65,9% в 2024 году, что обусловлено большим объемом госпитализаций, ростом распространенности хронических заболеваний и высоким спросом на средства профилактики инфекций.

Ожидается, что сегмент амбулаторных хирургических центров будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 21,4% в период с 2025 по 2032 год, поскольку амбулаторная помощь набирает обороты, а эти центры все чаще внедряют передовые безыгольные технологии для повышения безопасности, оптимизации работы и соблюдения строгих стандартов инфекционного контроля.

Региональный анализ рынка безыгольных внутривенных коннекторов

- Северная Америка доминировала на рынке безыгольных внутривенных коннекторов с наибольшей долей выручки в 42,8% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, растущей распространенностью хронических заболеваний и сильным акцентом на снижение катетер-ассоциированных инфекций кровотока (CRBSI) с помощью технологий закрытого внутривенного доступа.

- Больницы и амбулаторные хирургические центры по всему региону всё чаще используют безыгольные соединители для повышения безопасности пациентов и минимизации травм, связанных с уколами иглами. Надежная нормативно-правовая поддержка и цифровизация здравоохранения в регионе дополнительно стимулируют спрос на продукцию.

- Присутствие ключевых игроков на рынке, благоприятная политика возмещения расходов и переход к инфузионной терапии на дому продолжают укреплять лидерство Северной Америки в этой области.

Обзор рынка безыгольных внутривенных коннекторов в США

Рынок безыгольных внутривенных коннекторов в США занял наибольшую долю выручки в Северной Америке в 2024 году – 81,05%. Этому способствовали высокие стандарты профилактики инфекций, установленные CDC и FDA, рост осведомленности о внутрибольничных инфекциях (ВБИ) и внедрение безыгольных систем как в стационарных, так и в амбулаторных условиях. Рынок выигрывает от широкого внедрения домашних инфузионных терапий, старения демографической группы пациентов и высокого спроса на технологически совершенные внутривенные коннекторы.

Обзор европейского рынка безыгольных внутривенных коннекторов

Прогнозируется, что европейский рынок безыгольных внутривенных коннекторов будет расти среднегодовыми темпами на 7,2% в период с 2025 по 2032 год благодаря развитию инфраструктуры здравоохранения, строгим правилам профилактики инфекций и растущему спросу на безопасные решения для внутривенной терапии. Такие ключевые страны, как Германия, Великобритания и Франция, всё чаще используют устройства закрытой системы в больницах для снижения риска инфицирования кровотока.

Обзор рынка безыгольных внутривенных коннекторов в Великобритании

В 2024 году рынок безыгольных внутривенных коннекторов в Великобритании составил 13,5% европейского рынка безыгольных внутривенных коннекторов и, как ожидается, будет расти со значительным среднегодовым темпом роста в 6,8% в течение прогнозируемого периода. Этот рост обусловлен активными инициативами Национальной службы здравоохранения (NHS), направленными на продвижение скрининга на вирус гепатита В, расширением программ профилактики инфекций и повышенным вниманием к безопасности пациентов при проведении инфузионной терапии.

Обзор рынка безыгольных внутривенных коннекторов в Германии

На долю немецкого рынка безыгольных внутривенных коннекторов пришлось около 18% выручки Европы в 2024 году. Этому способствовали технологически развитая медицинская экосистема, предпочтение экологичных и одноразовых медицинских изделий, а также рост инвестиций в инфраструктуру отделений интенсивной терапии и неотложной помощи. Стремление страны к цифровизации и интегрированным системам оказания медицинской помощи ещё больше увеличивает спрос на безыгольные внутривенные коннекторы.

Обзор рынка безыгольных внутривенных коннекторов в Азиатско-Тихоокеанском регионе

Рынок безыгольных внутривенных коннекторов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год на уровне 9,6% в период с 2025 по 2032 год, что обусловлено расширением доступа к здравоохранению, быстрым расширением инфраструктуры больниц и повышением осведомленности о мерах инфекционного контроля. Такие страны, как Китай, Япония и Индия, вкладывают значительные средства в безопасные технологии инфузии, что делает регион важным центром расширения рынка и производства.

Обзор рынка безыгольных внутривенных коннекторов в Японии

На долю японского рынка безыгольных внутривенных коннекторов в 2024 году пришлось около 12% выручки Азиатско-Тихоокеанского региона, что обусловлено старением населения, развитой инфраструктурой здравоохранения и профилактическими мерами профилактики инфекций. Больницы и учреждения по уходу на дому всё чаще внедряют безыгольные системы благодаря их безопасности, простоте использования и совместимости с современным инфузионным оборудованием.

Обзор рынка безыгольных внутривенных коннекторов в Китае

В 2024 году доля китайского рынка безыгольных внутривенных коннекторов в выручке Азиатско-Тихоокеанского региона составила 45%, что сделало Китай крупнейшим участником рынка в регионе. Это доминирование обусловлено быстрым ростом сектора здравоохранения, расширением сети больниц третьего уровня, благоприятными государственными реформами здравоохранения и широким внедрением устройств для внутривенного введения с закрытой системой для снижения частоты случаев сердечно-сосудистых заболеваний (СРК). Кроме того, статус Китая как производственной державы способствует доступному и масштабируемому производству этих устройств.

Доля рынка безыгольных внутривенных коннекторов

Лидерами отрасли по производству безыгольных внутривенных коннекторов являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- BD (США)

- Ascor SA (Польша)

- Smiths Group plc (Великобритания)

- Б. Браун СЕ (Германия)

- AngioDynamics (США)

- Корпорация Терумо (Япония)

- RyMed Technologies, LLC (США)

- Бакстер (США)

- Nexus Medical (США)

- Выгон (Франция)

- CU Medical Germany GmbH (Южная Корея)

Последние разработки на мировом рынке безыгольных внутривенных коннекторов

- В ноябре 2023 года компания BD представила безыгольное устройство для взятия крови PIVOT Pro, разработанное для бесперебойной работы как с интегрированными, так и с длинными периферическими внутривенными катетерами. Этот инновационный продукт соответствует концепции BD по достижению «стационарного лечения без иглы», направленной на повышение комфорта пациентов и оптимизацию процедур взятия крови. Запуск устройства подчеркивает стремление BD к повышению эффективности здравоохранения с помощью передовых медицинских технологий.

- В сентябре 2023 года компания PharmaJet, известная своими высокоточными системами доставки, объявила об обнадеживающих результатах клинического исследования фазы 2 компании Scancell, направленного на пациентов с неоперабельной запущенной меланомой. В исследовании использовалась система PharmaJet Stratis для безыгольных инъекций, которая стала предпочтительным методом среди пациентов. Эти положительные данные подтверждают эффективность безыгольной технологии в улучшении качества лечения и результатов.

- В сентябре 2023 года правительство Индии выпустило GEMCOVAC-OM – бустерную вакцину против COVID-19, специально разработанную на основе мРНК, нацеленной на вариант Омикрон. Эта термостабильная вакцина, вводимая внутрикожно с помощью безыгольного шприца, продемонстрировала усиленный иммунный ответ у участников исследования. Инновационный метод введения вакцины способствует её эффективности, знаменуя собой значительный прогресс в стратегиях вакцинации.

- В августе 2023 года компания Pulse Needle Free Systems представила первую в мире линейку одноразового безыгольного оборудования для вакцинации животных. Эти инновационные устройства, сопоставимые по цене с традиционными шприцами и иглами, обеспечивают свиноводам значительные преимущества с точки зрения здоровья и безопасности пищевых продуктов. Эта разработка знаменует собой значительный прогресс в методах ветеринарной вакцинации, повышая эффективность и снижая риск заражения.

- В июне 2023 года компания PharmaJet в сотрудничестве с Zydus Lifesciences успешно провела первую в мире вакцину против COVID-19 на основе плазмидной ДНК с использованием системы Tropis. Этот инновационный метод доставки продемонстрировал усиление иммунного ответа и повышение клинической эффективности. Это сотрудничество знаменует собой важную веху в развитии вакцинных технологий, демонстрируя потенциал безыгольных систем доставки в борьбе с инфекционными заболеваниями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1. ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 Стоимость и объем продаж

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3. ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. РЕЗЮМЕ

5. ПРЕМИАЛЬНЫЕ ИНСАЙТЫ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6. ОТРАСЛЕВОЙ ОБЗОР

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7. ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАСЧЕТ АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10. ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12. СТРУКТУРА ВОЗМЕЩЕНИЯ

13. АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14. АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

15. ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

15.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

15.2 КАПИТАЛЬНЫЕ РАСХОДЫ

15.3 Тенденции капитальных затрат

15.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

15.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

15.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

15.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

15.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

15.9 ПОЛИТИКА ГОСУДАРСТВА

15.10 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

16. МИРОВОЙ РЫНОК БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ, ПО ПРОДУКТУ

16.1 ОБЗОР

16.2 ПРЯМОЙ КАНАЛ

16.2.1 ПО ПРОСВЕТУ ТРУБКИ

16.2.1.1. ОДИНОЧНЫЙ

16.2.1.2. ДВОЙНОЙ

16.2.1.3.ТРОЙНОЙ

16.2.2 ПО ДЛИНЕ ТРУБКИ

16.2.2.1.10 СМ

16.2.2.2.15 СМ

16.2.2.3.30 см

16.2.2.4. ДРУГИЕ

16.2.3 ПО РАЗМЕРУ ОТВЕРСТИЯ

16.2.3.1. МАЛЫЙ ДИАМЕТР

16.2.3.2. БОЛЬШОЙ ДИАМЕТР

16.2.4 ПО МАТЕРИАЛУ

16.2.4.1.СИЛИКОН

16.2.4.2.ПЛАСТИК

16.2.4.3. ПОЛИВИНИЛХЛОРИД (ПВХ)

16.2.4.4. ПОЛИКАРБОНАТ ИЛИ СОПОЛИЭФИР

16.2.4.5. ДРУГИЕ

16.2.5 ПО ГИГИЕНЕ

16.2.5.1. СТЕРИЛЬНО

16.2.5.2. НЕСТЕРИЛЬНЫЙ

16.2.6 ПО ЦВЕТУ

16.2.6.1. ЖЕЛТЫЙ

16.2.6.2. ЗЕЛЕНЫЙ

16.2.6.3. КРАСНЫЙ

16.2.6.4. ДРУГИЕ

16.2.7 ДРУГИЕ

16.3 Y-КАНАЛ

16.3.1 ПО ПРОСВЕТУ ТРУБКИ

16.3.1.1. ОДИНОЧНЫЙ

16.3.1.2. ДВОЙНОЙ

16.3.1.3.ТРОЙНОЙ

16.3.2 ПО ДЛИНЕ ТРУБКИ

16.3.2.1.10 СМ

16.3.2.2.15 СМ

16.3.2.3.30 см

16.3.2.4. ДРУГИЕ

16.3.3 ПО РАЗМЕРУ ОТВЕРСТИЯ

16.3.3.1. МАЛЫЙ ДИАМЕТР

16.3.3.2. БОЛЬШОЙ ДИАМЕТР

16.3.4 ПО МАТЕРИАЛУ

16.3.4.1.СИЛИКОН

16.3.4.2.ПЛАСТИК

16.3.4.3. ПОЛИВИНИЛХЛОРИД (ПВХ)

16.3.4.4. ПОЛИКАРБОНАТ ИЛИ СОПОЛИЭФИР

16.3.4.5. ДРУГИЕ

16.3.5 ПО ГИГИЕНЕ

16.3.5.1. СТЕРИЛЬНО

16.3.5.2. НЕСТЕРИЛЬНЫЙ

16.3.6 ПО ЦВЕТУ

16.3.6.1. ЖЕЛТЫЙ

16.3.6.2. ЗЕЛЕНЫЙ

16.3.6.3. КРАСНЫЙ

16.3.6.4. ДРУГИЕ

16.3.7 ДРУГИЕ

16,4 Т КАНАЛ

16.4.1 ПО ПРОСВЕТУ ТРУБКИ

16.4.1.1. ОДИНОЧНЫЙ

16.4.1.2. ДВОЙНОЙ

16.4.1.3.ТРОЙНОЙ

16.4.2 ПО ДЛИНЕ ТРУБКИ

16.4.2.1.10 СМ

16.4.2.2.15 СМ

16.4.2.3.30 см

16.4.2.4. ДРУГИЕ

16.4.3 ПО РАЗМЕРУ ОТВЕРСТИЯ

16.4.3.1. МАЛЫЙ ДИАМЕТР

16.4.3.2. БОЛЬШОЙ ДИАМЕТР

16.4.4 ПО МАТЕРИАЛУ

16.4.4.1.СИЛИКОН

16.4.4.2.ПЛАСТИК

16.4.4.3. ПОЛИВИНИЛХЛОРИД (ПВХ)

16.4.4.4. ПОЛИКАРБОНАТ ИЛИ СОПОЛИЭФИР

16.4.4.5. ДРУГИЕ

16.4.5 ПО ГИГИЕНЕ

16.4.5.1. СТЕРИЛЬНО

16.4.5.2. НЕСТЕРИЛЬНЫЙ

16.4.6 ПО ЦВЕТУ

16.4.6.1. ЖЕЛТЫЙ

16.4.6.2. ЗЕЛЕНЫЙ

16.4.6.3. КРАСНЫЙ

16.4.6.4. ДРУГИЕ

16.4.7 ДРУГИЕ

16.5 МНОГОКАНАЛЬНЫЙ

16.5.1 ПО ПРОСВЕТУ ТРУБКИ

16.5.1.1. ОДИНОЧНЫЙ

16.5.1.2. ДВОЙНОЙ

16.5.1.3.ТРОЙНОЙ

16.5.2 ПО ДЛИНЕ ТРУБКИ

16.5.2.1.10 СМ

16.5.2.2.15 СМ

16.5.2.3.30 см

16.5.2.4. ДРУГИЕ

16.5.3 ПО РАЗМЕРУ ОТВЕРСТИЯ

16.5.3.1. МАЛЫЙ ДИАМЕТР

16.5.3.2. БОЛЬШОЙ ДИАМЕТР

16.5.4 ПО МАТЕРИАЛУ

16.5.4.1.СИЛИКОН

16.5.4.2.ПЛАСТИК

16.5.4.3. ПОЛИВИНИЛХЛОРИД (ПВХ)

16.5.4.4. ПОЛИКАРБОНАТ ИЛИ СОПОЛИЭФИР

16.5.4.5. ДРУГИЕ

16.5.5 ПО ГИГИЕНЕ

16.5.5.1. СТЕРИЛЬНО

16.5.5.2. НЕСТЕРИЛЬНЫЙ

16.5.6 ПО ЦВЕТУ

16.5.6.1. ЖЕЛТЫЙ

16.5.6.2. ЗЕЛЕНЫЙ

16.5.6.3. КРАСНЫЙ

16.5.6.4. ДРУГИЕ

16.5.7 ДРУГИЕ

17. МИРОВОЙ РЫНОК БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ ПО ТИПУ

17.1 ОБЗОР

17.2 ПОЛОЖИТЕЛЬНОЕ ВЫТЕСНЕНИЕ ЖИДКОСТИ

17.3 ОТРИЦАТЕЛЬНОЕ ВЫТЕСНЕНИЕ ЖИДКОСТИ

17.4 ВЫТЕСНЕНИЕ НЕЙТРАЛЬНОЙ ЖИДКОСТИ

18. МИРОВОЙ РЫНОК БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ ПО МАТЕРИАЛАМ

18.1 ОБЗОР

18.2 СИЛИКОН

18.3 ПЛАСТИК

18.4 ПОЛИВИНИЛХЛОРИД (ПВХ)

18.5 ПОЛИКАРБОНАТ ИЛИ СОПОЛИЭСТЕР

18.6 ДРУГИЕ

19. МИРОВОЙ РЫНОК БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ, ПО ГИГИЕНЕ

19.1 ОБЗОР

19.2 СТЕРИЛЬНО

19.3 НЕСТЕРИЛЬНЫЕ

20. МИРОВОЙ РЫНОК БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ ПО УПАКОВКЕ

20.1 ОБЗОР

20.2 50/КОРОБКА

20.3 100/КОРОБКА

20.4 ДРУГИЕ

21. МИРОВОЙ РЫНОК БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

21.1 ОБЗОР

21.2 УРОЛОГИЯ

21.3 КАРДИОЛОГИЯ

21.4 ОБРАБОТКА КРОВИ

21.5 ДРУГИЕ

22. МИРОВОЙ РЫНОК БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

22.1 ОБЗОР

22.2 БОЛЬНИЦЫ

22.2.1 ПО ТИПУ

22.2.1.1. ОБЩЕСТВЕННОСТЬ

22.2.1.2. ЧАСТНЫЙ

22.2.2 ПО УРОВНЮ

22.2.2.1. УРОВЕНЬ 1

22.2.2.2. УРОВЕНЬ 2

22.2.2.3. УРОВЕНЬ 3

22.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

22.3.1 ОБЩЕСТВЕННОСТЬ

22.3.2 ЧАСТНЫЙ

22.4 УСЛОВИЯ ДОМАШНЕГО УХОДА

22.5 АМБУЛАТОРНЫЙ ХИРУРГИЧЕСКИЙ ЦЕНТР

22.6 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

22.7 ДРУГИЕ

23. МИРОВОЙ РЫНОК БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ ПО КАНАЛУ СБЫТА

23.1 ОБЗОР

23.2 ПРЯМОЙ ТЕНДЕР

23.3 РОЗНИЧНЫЕ ПРОДАЖИ

23.3.1 ОФФЛАЙН

23.3.1.1. Больничная фармацевтика

23.3.1.2. АПТЕК

23.3.1.3. ДРУГИЕ

23.3.2 ОНЛАЙН

23.3.2.1. ИНТЕРНЕТ-МАГАЗИНЫ

23.3.2.2. ВЕБ-САЙТ КОМПАНИИ

23.3.2.3. ДРУГИЕ

23.4 ДРУГИЕ

24. МИРОВОЙ РЫНОК БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ ПО ГЕОГРАФИЧЕСКОМУ ПРИЗНАКУ

МИРОВОЙ РЫНОК БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

24.1 СЕВЕРНАЯ АМЕРИКА

24.1.1 США

24.1.2 КАНАДА

24.1.3 МЕКСИКА

24.2 ЕВРОПА

24.2.1 ГЕРМАНИЯ

24.2.2 ФРАНЦИЯ

24.2.3 Великобритания

24.2.4 ИТАЛИЯ

24.2.5 ИСПАНИЯ

24.2.6 РОССИЯ

24.2.7 ТУРЦИЯ

24.2.8 БЕЛЬГИЯ

24.2.9 ДАНИЯ

24.2.10 НИДЕРЛАНДЫ

24.2.11 ШВЕЙЦАРИЯ

24.2.12 ШВЕЦИЯ

24.2.13 ПОЛЬША

24.2.14 НОРВЕГИЯ

24.2.15 ФИНЛЯНДИЯ

24.2.16 ОСТАЛЬНАЯ ЕВРОПА

24.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.3.1 ЯПОНИЯ

24.3.2 КИТАЙ

24.3.3 ЮЖНАЯ КОРЕЯ

24.3.4 ИНДИЯ

24.3.5 АВСТРАЛИЯ

24.3.6 НОВАЯ ЗЕЛАНДИЯ

24.3.7 СИНГАПУР

24.3.8 ТАИЛАНД

24.3.9 МАЛАЙЗИЯ

24.3.10 ВЬЕТНАМ

24.3.11 ТАЙВАНЬ

24.3.12 ИНДОНЕЗИЯ

24.3.13 ФИЛИППИНЫ

24.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

24.4 ЮЖНАЯ АМЕРИКА

24.4.1 БРАЗИЛИЯ

24.4.2 АРГЕНТИНА

24.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

24.5 БЛИЖНИЙ ВОСТОК И АФРИКА

24.5.1 ЮЖНАЯ АФРИКА

24.5.2 САУДОВСКАЯ АРАВИЯ

24.5.3 БАХРЕЙН

24.5.4 ОАЭ

24.5.5 КУВЕЙТ

24.5.6 ОМАН

24.5.7 КАТАР

24.5.8 ЕГИПЕТ

24.5.9 ИЗРАИЛЬ

24.5.10 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

24.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

25. МИРОВОЙ РЫНОК БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ, SWOT-АНАЛИЗ И DBMR

26. МИРОВОЙ РЫНОК БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ, СТРАТЕГИЯ КОМПАНИЙ

26.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

26.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

26.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

26.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

26.5 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

26.6 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

26.7 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

26.8 РАСШИРЕНИЯ

26.9 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

26.10 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

27. МИРОВОЙ РЫНОК БЕЗИГОЛЬНЫХ ВНУТРИВЕННЫХ КОННЕКТОРОВ, ПРОФИЛЬ КОМПАНИИ

27.1 БД

27.1.1 ОБЗОР КОМПАНИИ

27.1.2 АНАЛИЗ ДОХОДОВ

27.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 РОМСОНС

27.2.1 ОБЗОР КОМПАНИИ

27.2.2 АНАЛИЗ ДОХОДОВ

27.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.3 НП МЕДИЦИНСКИЙ

27.3.1 ОБЗОР КОМПАНИИ

27.3.2 АНАЛИЗ ДОХОДОВ

27.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.4 КОРПОРАЦИЯ НОРДСОН

27.4.1 ОБЗОР КОМПАНИИ

27.4.2 АНАЛИЗ ДОХОДОВ

27.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.5 ГРУППА ВЫГОН

27.5.1 ОБЗОР КОМПАНИИ

27.5.2 АНАЛИЗ ДОХОДОВ

27.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.6 БАЙХЭ МЕДИЦИНСКАЯ ЕВРОПА

27.6.1 ОБЗОР КОМПАНИИ

27.6.2 АНАЛИЗ ДОХОДОВ

27.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.7 АДВАКЭР ФАРМА

27.7.1 ОБЗОР КОМПАНИИ

27.7.2 АНАЛИЗ ДОХОДОВ

27.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.8 LEPU MEDICAL TECHNOLOGY (BEIJING)CO.,LTD.

27.8.1 ОБЗОР КОМПАНИИ

27.8.2 АНАЛИЗ ДОХОДОВ

27.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.9 ICU MEDICAL, INC.

27.9.1 ОБЗОР КОМПАНИИ

27.9.2 АНАЛИЗ ДОХОДОВ

27.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.10 ПОЛИМЕДИКЮРА

27.10.1 ОБЗОР КОМПАНИИ

27.10.2 АНАЛИЗ ДОХОДОВ

27.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.11 ЛАРС МЕДИКЭР ПВТ. ЛТД

27.11.1 ОБЗОР КОМПАНИИ

27.11.2 АНАЛИЗ ДОХОДОВ

27.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.12 Ханчжоу Фушань Медицинская техника Ко., Лтд.

27.12.1 ОБЗОР КОМПАНИИ

27.12.2 АНАЛИЗ ДОХОДОВ

27.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.13 БАКСТЕР

27.13.1 ОБЗОР КОМПАНИИ

27.13.2 АНАЛИЗ ДОХОДОВ

27.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.14 NEXUS MEDICAL

27.14.1 ОБЗОР КОМПАНИИ

27.14.2 АНАЛИЗ ДОХОДОВ

27.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.15 МАИС ИНДИЯ

27.15.1 ОБЗОР КОМПАНИИ

27.15.2 АНАЛИЗ ДОХОДОВ

27.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.16 SPARK LIFESCIONS

27.16.1 ОБЗОР КОМПАНИИ

27.16.2 АНАЛИЗ ДОХОДОВ

27.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.17 АКТИВ МЕДИЦИНСКИЙ

27.17.1 ОБЗОР КОМПАНИИ

27.17.2 АНАЛИЗ ДОХОДОВ

27.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.18 КОРПОРАЦИЯ ТЕРУМО

27.18.1 ОБЗОР КОМПАНИИ

27.18.2 АНАЛИЗ ДОХОДОВ

27.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.19 RYMED TECHNOLOGIES, ООО

27.19.1 ОБЗОР КОМПАНИИ

27.19.2 АНАЛИЗ ДОХОДОВ

27.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.20 ИНДОСУРДЖИКАЛС ПРАЙВЭТ ЛИМИТЕД

27.20.1 ОБЗОР КОМПАНИИ

27.20.2 АНАЛИЗ ДОХОДОВ

27.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.21 WEIGAO MEIDCAL INTERNATIONAL CO., LTD

27.21.1 ОБЗОР КОМПАНИИ

27.21.2 АНАЛИЗ ДОХОДОВ

27.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.22 ХУБИОМЕД ИНК.

27.22.1 ОБЗОР КОМПАНИИ

27.22.2 АНАЛИЗ ДОХОДОВ

27.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.23 KINDLY(KDL) MEDITECH

27.23.1 ОБЗОР КОМПАНИИ

27.23.2 АНАЛИЗ ДОХОДОВ

27.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.24 ШАНХАЙСКАЯ МЕЖДУНАРОДНАЯ МЕДИЦИНСКАЯ КОМПАНИЯ ПО МЕДИЦИНСКОМУ ОБОРУДОВАНИЮ.

27.24.1 ОБЗОР КОМПАНИИ

27.24.2 АНАЛИЗ ДОХОДОВ

27.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.25 KAPSAM HEALTH PRODUCTS

27.25.1 ОБЗОР КОМПАНИИ

27.25.2 АНАЛИЗ ДОХОДОВ

27.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.26 КОРПОРАЦИЯ ХАЛКИ-РОБЕРТС

27.26.1 ОБЗОР КОМПАНИИ

27.26.2 АНАЛИЗ ДОХОДОВ

27.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.27 ЕИБ КО., ЛТД.

27.27.1 ОБЗОР КОМПАНИИ

27.27.2 АНАЛИЗ ДОХОДОВ

27.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.28 МЕДИПЛЮС ООО

27.28.1 ОБЗОР КОМПАНИИ

27.28.2 АНАЛИЗ ДОХОДОВ

27.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

28. СООТВЕТСТВУЮЩИЙ ОТЧЕТ

29. ЗАКЛЮЧЕНИЕ

30. АНКЕТА

31. О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.