Global Neonatal Jaundice Intravenous Immunoglobulin Market

Размер рынка в млрд долларов США

CAGR :

%

USD

24.46 Million

USD

39.84 Million

2024

2032

USD

24.46 Million

USD

39.84 Million

2024

2032

| 2025 –2032 | |

| USD 24.46 Million | |

| USD 39.84 Million | |

| % | |

|

Сегментация мирового рынка внутривенных иммуноглобулинов для лечения желтухи новорожденных по типу продукта (жидкий ВВИГ, лиофилизированный ВВИГ и концентраты ВВИГ), источнику (ВВИГ, полученные из плазмы крови, и рекомбинантные иммуноглобулиновые препараты), показанию (изоиммунная гемолитическая болезнь новорожденных, тяжелая гипербилирубинемия, рефрактерная к фототерапии, и профилактическое использование у новорожденных с высоким риском), конечному потребителю (больницы, родильные дома, педиатрические специализированные центры и государственные учреждения здравоохранения), каналу сбыта (аптеки при больницах, оптовые дистрибьюторы и розничные аптеки) — тенденции отрасли и прогноз до 2032 года

Объем рынка внутривенного иммуноглобулина для лечения желтухи новорожденных

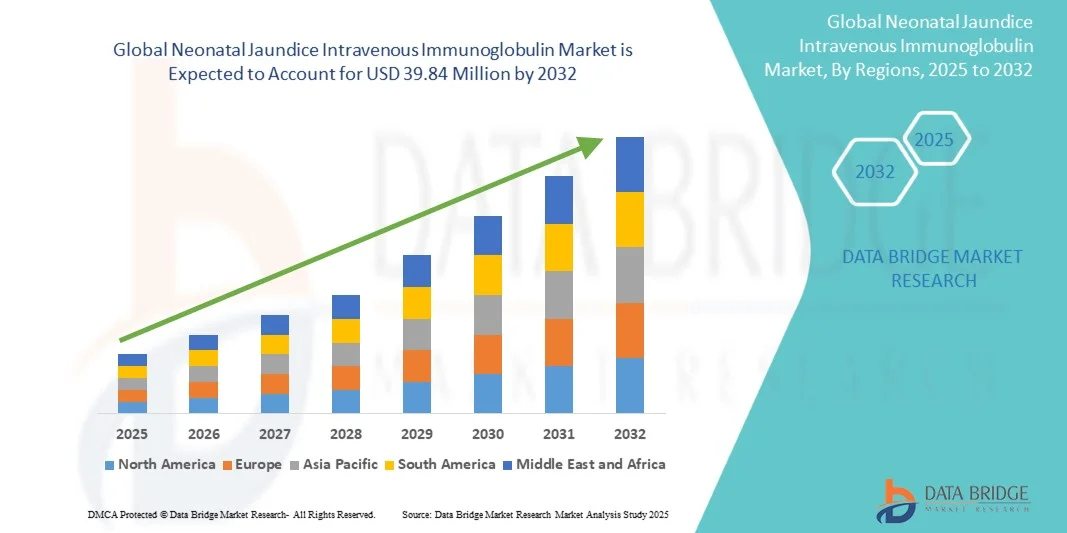

- Объем рынка внутривенных иммуноглобулинов для лечения желтухи новорожденных в 2024 году оценивался в 24,46 млн долларов США и, как ожидается , достигнет 39,84 млн долларов США к 2032 году при среднегодовом темпе роста 6,29% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, ростом распространенности неонатальной желтухи, связанной с гемолитической болезнью новорожденных, а также растущим применением внутривенного иммуноглобулина (ВВИГ) в качестве эффективной альтернативы обменному переливанию крови в тяжелых случаях.

- Более того, достижения в производстве иммуноглобулинов из плазмы крови в сочетании с расширением инфраструктуры интенсивной терапии новорожденных и улучшением доступа к специализированным методам лечения в развивающихся регионах стимулируют расширение рынка и укрепляют общую терапевтическую среду.

Анализ рынка внутривенных иммуноглобулинов для лечения желтухи новорожденных

- Неонатальный внутривенный иммуноглобулин (ВВИГ), используемый в качестве терапевтического варианта при тяжелой неонатальной желтухе, особенно в случаях гемолитической болезни новорожденных, стал важным компонентом современной неонатальной помощи благодаря своей эффективности в снижении уровня билирубина и минимизации необходимости обменного переливания крови.

- Рост заболеваемости неонатальной гипербилирубинемией, повышение осведомленности о ранней диагностике и лечении, а также расширение доступа к отделениям интенсивной терапии новорожденных (ОИТН) являются ключевыми факторами, способствующими более широкому внедрению терапии внутривенными иммуноглобулинами в больницах и специализированных педиатрических центрах.

- Северная Америка доминировала на рынке внутривенных иммуноглобулинов для лечения желтухи новорожденных с наибольшей долей выручки в 42,1% в 2024 году, что объясняется хорошо налаженной инфраструктурой здравоохранения, высокой доступностью препаратов, полученных из плазмы, и благоприятными условиями возмещения расходов, поддерживающими передовые методы лечения новорожденных.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста на рынке внутривенных иммуноглобулинов для лечения желтухи новорожденных в течение прогнозируемого периода, чему будет способствовать рост рождаемости, увеличение инвестиций в неонатальную медицинскую помощь и улучшение доступа к терапии иммуноглобулинами в развивающихся странах.

- Сегмент жидких внутривенных иммуноглобулинов (ВВИГ) доминировал на рынке внутривенных иммуноглобулинов для лечения желтухи новорожденных с долей рынка 47,8% в 2024 году благодаря их готовой к применению формуле, сокращенному времени приготовления и растущему предпочтению в отделениях интенсивной терапии новорожденных для экстренного лечения тяжелой гипербилирубинемии.

Область применения отчета и сегментация рынка внутривенного иммуноглобулина для лечения желтухи новорожденных

|

Атрибуты |

Ключевые данные о рынке внутривенного иммуноглобулина для лечения желтухи новорожденных |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка внутривенных иммуноглобулинов для лечения желтухи новорожденных

«Достижения в области высокочистых и готовых к использованию составов»

- Важной тенденцией на рынке внутривенных иммуноглобулинов для лечения желтухи новорожденных является растущее внимание к высокочистым, готовым к использованию препаратам, которые повышают безопасность и сокращают время приготовления в отделениях интенсивной терапии новорожденных (ОИТН), повышая эффективность работы.

- Например, жидкие препараты внутривенного иммуноглобулина позволяют быстро вводить препарат в случаях тяжелой гипербилирубинемии без необходимости его восстановления, обеспечивая своевременное лечение тяжелобольных новорожденных.

- Эти усовершенствованные формулы также сводят к минимуму риск заражения и ошибок дозирования, предоставляя врачам более надежную и точную доставку иммуноглобулиновой терапии в сложных неонатальных случаях.

- Разработка стандартизированных препаратов концентрации IgG с улучшенными показателями безопасности патогенов позволяет получать более предсказуемые результаты лечения и снижать вероятность побочных реакций у новорожденных.

- Эта тенденция к более безопасным, быстрым и клинически оптимизированным препаратам внутривенного иммуноглобулина формирует протоколы лечения и побуждает больницы обновлять практику отделений интенсивной терапии новорожденных, включая новые варианты внутривенного иммуноглобулина.

- Спрос на такие передовые решения для внутривенного иммуноглобулина растет во всем мире, особенно на рынках, где растет осведомленность об осложнениях неонатальной желтухи и потребность в оптимизированных рабочих процессах в больницах для новорожденных с высоким риском.

Динамика рынка внутривенных иммуноглобулинов для лечения желтухи новорожденных

Водитель

«Рост заболеваемости тяжелой неонатальной желтухой и гемолитической болезнью»

- Растущая распространенность тяжелой неонатальной гипербилирубинемии и изоиммунной гемолитической болезни является ключевым фактором, способствующим внедрению терапии внутривенными иммуноглобулинами в больницах, специализированных педиатрических центрах и отделениях интенсивной терапии новорожденных.

- Например, участившиеся случаи несовместимости ABO и Rh у новорожденных обуславливают раннее и частое использование внутривенных иммуноглобулинов как более безопасной альтернативы инвазивным обменным переливаниям крови.

- Информационные кампании, программы раннего скрининга и рутинный мониторинг неонатального билирубина способствуют ранней диагностике, что приводит к своевременному введению внутривенных иммуноглобулинов и улучшению клинических результатов.

- Больницы инвестируют в расширение инфраструктуры отделений интенсивной терапии новорожденных и усовершенствованные протоколы лечения, обеспечивая быструю доступность внутривенного иммуноглобулина для новорожденных в критическом состоянии, что способствует более высоким показателям внедрения препарата.

- Врачи отдают предпочтение внутривенному иммуноглобулину, поскольку он снижает необходимость в инвазивных процедурах, снижает сопутствующие риски, такие как анемия и инфекции, а также улучшает общие показатели выздоровления и выживаемости новорожденных.

- Растущее внимание к улучшению выживаемости и здоровья новорожденных во всем мире продолжает стимулировать устойчивый спрос на препараты внутривенного иммуноглобулина.

- Постоянный акцент на повышении показателей выживаемости новорожденных и улучшении результатов лечения во всем мире способствует устойчивому спросу и внедрению терапии внутривенными иммуноглобулинами как в развитых, так и в развивающихся регионах.

Сдержанность/Вызов

«Высокая стоимость и ограниченная доступность в развивающихся регионах»

- Высокая стоимость внутривенной иммуноглобулиновой терапии и ограниченная доступность на некоторых развивающихся рынках остаются существенными препятствиями, ограничивающими более широкое внедрение и проникновение на рынок неонатальной терапии.

- Например, небольшие больницы, сельские клиники или медицинские центры с ограниченными ресурсами могут испытывать трудности с приобретением высококачественных препаратов внутривенного иммуноглобулина, что препятствует своевременному лечению тяжелых случаев.

- Зависимость от продуктов, полученных из плазмы, и сложности цепочки поставок могут привести к дефициту, задержке введения препаратов и перерывам в лечении новорожденных в критическом состоянии.

- Поставщики медицинских услуг в регионах с низким уровнем ресурсов могут испытывать нехватку обученного персонала для безопасного введения внутривенных иммуноглобулинов, что еще больше ограничивает рост рынка и доступность

- Несмотря на постоянные усилия по улучшению распределительных сетей и повышению доступности, ценообразование остается сдерживающим фактором, особенно для больниц в экономиках, чувствительных к ценам, или регионах с ограниченным страховым покрытием.

- Решение этих проблем посредством стратегий снижения затрат, программ государственной поддержки и улучшения логистики будет иметь решающее значение для более широкого внедрения и обеспечения равноправного доступа к терапии внутривенными иммуноглобулинами во всем мире.

- Несмотря на предпринимаемые усилия по улучшению дистрибуции и доступности, ценообразование остается препятствием для широкого внедрения в регионах, чувствительных к цене.

- Преодоление этих проблем посредством стратегий сокращения затрат, улучшения логистики и государственной поддержки имеет решающее значение для устойчивого роста рынка.

Рынок внутривенного иммуноглобулина для лечения желтухи новорожденных

Рынок сегментирован по типу продукта, источнику, показанию, конечному потребителю и каналу сбыта.

- По типу продукта

На основе типа продукта рынок внутривенных иммуноглобулинов для лечения желтухи новорожденных сегментируется на жидкие ВВИГ, лиофилизированные ВВИГ и концентраты ВВИГ. Сегмент жидких ВВИГ доминировал на рынке с наибольшей долей выручки в 47,8% в 2024 году благодаря своей готовой к использованию формуле, которая сокращает время приготовления и сводит к минимуму ошибки дозирования. Больницы и отделения интенсивной терапии новорожденных предпочитают жидкие ВВИГ в экстренных случаях тяжелой гипербилирубинемии, когда быстрое лечение имеет решающее значение. Формула совместима с современными инфузионными насосами, стандартизированными концентрациями IgG и повышенной безопасностью патогенов, предоставляя врачам надежный вариант лечения. Его внедрение активно на развитых рынках с развитой инфраструктурой неонатальной помощи. Простота интеграции рабочих процессов и снижение риска заражения еще больше укрепляют его позиции. Сегмент продолжает выигрывать от растущей осведомленности об эффективности ВВИГ и оптимизированной работы больниц.

Ожидается, что сегмент концентратов внутривенных иммуноглобулинов (ВВИГ) будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на высокоочищенные препараты малого объема, которые снижают объем жидкости у ослабленных новорожденных. Концентраты особенно полезны в отделениях интенсивной терапии новорожденных с ограниченным пространством или для младенцев с тяжелыми сопутствующими заболеваниями. Постоянные инновации в области стабильности, снижения количества патогенов и эффективности инфузии стимулируют их внедрение. На развивающихся рынках наблюдается рост потребления, поскольку медицинские учреждения ищут оптимизированные методы лечения. Концентраты также обеспечивают гибкость в дозировании, что привлекает врачей, работающих с вариабельным уровнем билирубина. Увеличение числа разрешений регулирующих органов и инвестиции в новые производственные процессы дополнительно способствуют росту.

- По источнику

Рынок внутривенных иммуноглобулинов для лечения желтухи новорожденных сегментирован по источникам на внутривенные иммуноглобулины (ВВИГ) из плазмы крови и рекомбинантные иммуноглобулины. Сегмент ВВИГ из плазмы крови доминировал на рынке с наибольшей долей в 2024 году благодаря своей давно существующей клинической валидации и широкой доступности. Больницы предпочитают препараты, полученные из плазмы крови, благодаря их доказанной эффективности при лечении изоиммунной гемолитической болезни и тяжелой гипербилирубинемии. Сегмент выигрывает от наличия надежных разрешений регулирующих органов и обширных производственных и дистрибьюторских сетей. Постоянное совершенствование методов очистки и безопасности патогенов повысило доверие врачей. ВВИГ из плазмы крови также поддерживает стандартизированные протоколы дозирования, обеспечивая предсказуемые результаты. Развитые регионы со зрелыми системами неонатальной медицины продолжают лидировать в их внедрении.

Ожидается, что сегмент рекомбинантных иммуноглобулинов продемонстрирует наиболее быстрый рост в период 2025–2032 годов, чему будут способствовать исследования и разработки альтернативных источников иммуноглобулинов с пониженным риском патогенности. Рекомбинантные препараты обеспечивают масштабируемое производство и постоянство концентрации IgG, что привлекает технологически развитые медицинские учреждения. Клинические испытания и новые одобрения стимулируют внедрение в странах с высоким уровнем дохода. Сегмент также набирает популярность на рынках, ориентированных на инновации и безопасность. Ожидается, что в связи с поиском больницами более безопасных методов лечения нового поколения рекомбинантные внутривенные иммуноглобулины (ВВИГ) будут занимать всё большую долю рынка. Росту сегмента также способствует стремление производителей к повышению доступности и стабильности состава.

- По показаниям

На основе показаний рынок внутривенных иммуноглобулинов для лечения желтухи новорожденных сегментируется на следующие группы: изоиммунная гемолитическая болезнь новорожденных, тяжелая гипербилирубинемия, рефрактерная к фототерапии, и профилактическое применение у новорожденных с высоким риском. Сегмент изоиммунной гемолитической болезни доминировал на рынке с наибольшей долей выручки в 2024 году, поскольку внутривенные иммуноглобулины в основном вводятся для предотвращения или снижения потребности в обменных переливаниях крови. Больницы и отделения интенсивной терапии новорожденных следуют клиническим рекомендациям, рекомендующим внутривенные иммуноглобулины при несовместимости по системе ABO или резус-фактору. Эта терапия улучшает неонатальные исходы за счет безопасного снижения уровня билирубина. Сегмент выигрывает от широкой осведомленности врачей о ее эффективности. Протоколы раннего вмешательства в развитых регионах дополнительно поддерживают ее внедрение. Убедительные данные клинических исследований укрепили уверенность в использовании внутривенных иммуноглобулинов по этим показаниям.

Ожидается, что сегмент пациентов с тяжелой гипербилирубинемией, рефрактерной к фототерапии, будет демонстрировать наиболее быстрый рост в период 2025–2032 годов, что обусловлено увеличением числа новорожденных, не реагирующих на традиционную фототерапию. Рост рождаемости в развивающихся странах в сочетании с расширением возможностей отделений интенсивной терапии новорожденных способствуют его внедрению. Врачи используют внутривенный иммуноглобулин (ВВИГ) как более безопасную и неинвазивную альтернативу обменному переливанию крови. Информационные кампании и программы обучения способствуют раннему вмешательству. Растущее внимание к повышению выживаемости новорожденных и улучшению результатов лечения дополнительно поддерживает этот сегмент. Технологические усовершенствования в области мониторинга и дозирования также повышают уверенность в использовании ВВИГ по этому показанию.

- Конечным пользователем

По принципу конечного потребителя рынок внутривенных иммуноглобулинов для лечения желтухи новорожденных сегментирован на больницы, родильные дома, педиатрические специализированные центры и государственные учреждения здравоохранения. Больничный сегмент доминировал на рынке с наибольшей долей выручки в 2024 году благодаря наличию современных отделений интенсивной терапии новорожденных, обученных неонатологов и инфраструктуры, необходимой для безопасного введения внутривенных иммуноглобулинов (ВВИГ). Больницы также поддерживают налаженные системы закупок, обеспечивающие своевременную доступность препарата. Внедрение препарата является высоким, поскольку больницы занимаются наиболее критическими случаями неонатальной желтухи. Врачи полагаются на больничные протоколы для точного дозирования и мониторинга. Развитые страны с крупными сетями больниц еще больше укрепляют этот сегмент. Больницы также играют центральную роль в клинических испытаниях и внедрении новых формул ВВИГ.

Ожидается, что сегмент родильных центров продемонстрирует самый быстрый рост в 2025–2032 годах благодаря повышению осведомленности и интеграции неонатальной помощи в родильные отделения. Развивающиеся регионы расширяют специализированную помощь в родильных домах для ведения новорожденных из группы высокого риска. Раннее вмешательство и близость к отделениям интенсивной терапии новорожденных способствуют быстрому введению внутривенных иммуноглобулинов (ВВИГ). Врачи все чаще предпочитают доступность на месте, чтобы сократить задержки при направлении пациентов. Расширение частных родильных центров с передовой неонатальной помощью стимулирует рост рынка. Рост инвестиций в программы охраны здоровья матерей и новорожденных дополнительно способствует внедрению этого сегмента.

- По каналу распространения

По каналам сбыта рынок внутривенных иммуноглобулинов для лечения желтухи новорожденных сегментируется на больничные аптеки, оптовых дистрибьюторов и розничные аптеки. Сегмент больничных аптек доминировал на рынке, занимая наибольшую долю в 2024 году, поскольку внутривенные иммуноглобулины (ВВИГ) вводятся преимущественно в условиях стационаров под строгим контролем. Больничные аптеки обеспечивают хранение в холодовой цепи, соблюдение надлежащих протоколов дозирования и своевременные поставки. Больницы предпочитают прямые закупки для обеспечения качества и доступности продукции. Развитые системы здравоохранения располагают развитыми сетями больничных аптек, что способствует широкому внедрению препарата. Больничные аптеки также способствуют сбору клинических данных и соблюдению рекомендаций. Преимуществами сегмента являются централизованные закупки и управление крупными запасами.

Ожидается, что сегмент оптовых дистрибьюторов продемонстрирует наиболее быстрый рост в период 2025–2032 годов, что обусловлено необходимостью поставок внутривенных иммуноглобулинов (ВВИГ) в развивающиеся регионы и небольшие медицинские учреждения. Дистрибьюторы помогают решать логистические проблемы и обеспечивать своевременную доставку в больницы, родильные дома и специализированные клиники. Расширение региональных дистрибьюторских сетей повышает доступность. Рост числа медицинских учреждений на развивающихся рынках способствует более широкому распространению ВВИГ. Партнерские отношения с производителями позволяют масштабировать поставки в недостаточно обслуживаемые регионы. Увеличение инвестиций в инфраструктуру здравоохранения усиливает роль дистрибьюторов в развитии рынка.

Региональный анализ рынка внутривенных иммуноглобулинов для лечения желтухи новорожденных

- Северная Америка доминировала на рынке внутривенных иммуноглобулинов для лечения желтухи новорожденных с наибольшей долей выручки в 42,1% в 2024 году, что объясняется хорошо налаженной инфраструктурой здравоохранения, высокой доступностью препаратов, полученных из плазмы, и благоприятными условиями возмещения расходов, поддерживающими передовые методы лечения новорожденных.

- Больницы и отделения интенсивной терапии новорожденных в регионе отдают приоритет терапии внутривенными иммуноглобулинами (ВВИГ) из-за ее доказанной эффективности в снижении потребности в обменных переливаниях крови в тяжелых случаях изоиммунной гемолитической болезни и гипербилирубинемии.

- Широкое внедрение также поддерживается высокими расходами на здравоохранение, надежными системами возмещения расходов и технологически продвинутой медицинской экосистемой, что позволяет больницам получать надежный доступ к высокоочищенным препаратам внутривенного иммуноглобулина.

Обзор рынка внутривенных иммуноглобулинов для лечения желтухи новорожденных в США

Рынок внутривенных иммуноглобулинов для лечения желтухи новорожденных в США занял наибольшую долю выручки в 82% в 2024 году в Северной Америке, что обусловлено развитой инфраструктурой неонатальной помощи и широким внедрением терапии ВВИГ при тяжелой гипербилирубинемии и изоиммунной гемолитической болезни. Больницы и отделения интенсивной терапии новорожденных отдают приоритет высокоочищенным, готовым к использованию формулам ВВИГ для снижения потребности в обменных переливаниях и улучшения клинических результатов. Растущее внимание к ранней диагностике, рутинному мониторингу билирубина и проактивной неонатальной помощи дополнительно способствует росту рынка. Надежные системы возмещения расходов и эффективные дистрибьюторские сети обеспечивают своевременную доступность препаратов ВВИГ. Более того, интеграция клинических руководств и протоколов, основанных на фактических данных, повышает доверие врачей к терапии ВВИГ. Высокая осведомленность среди поставщиков медицинских услуг и родителей продолжает стимулировать внедрение как в государственных, так и в частных медицинских учреждениях.

Обзор европейского рынка внутривенных иммуноглобулинов для лечения желтухи новорожденных

Европейский рынок внутривенных иммуноглобулинов для лечения желтухи новорожденных, по прогнозам, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено повышением осведомленности о лечении желтухи новорожденных и развитой инфраструктурой здравоохранения. Рост урбанизации и улучшение доступа к специализированным отделениям интенсивной терапии новорожденных способствуют более широкому внедрению препарата. Больницы и родильные дома все чаще включают внутривенные иммуноглобулины (ВВИГ) в протоколы лечения тяжелых случаев, что дополняется государственными программами неонатального скрининга. Предпочтение стандартизированным, патогенно-безопасным составам ВВИГ способствует его постоянному использованию как в развитых, так и в развивающихся европейских странах. Клинические данные, подтверждающие эффективность ВВИГ, укрепляют доверие врачей. Росту также способствуют расширение программ обучения специалистов по неонатальной помощи и увеличение инвестиций в детские медицинские учреждения.

Обзор рынка внутривенных иммуноглобулинов для лечения желтухи новорожденных в Великобритании

Ожидается, что рынок внутривенных иммуноглобулинов для лечения желтухи новорожденных в Великобритании будет расти значительными среднегодовыми темпами, что обусловлено ростом числа домашних родов с доступом к уходу на уровне отделения интенсивной терапии новорожденных и растущим спросом на эффективные неинвазивные методы лечения. Опасения по поводу серьезных осложнений гипербилирубинемии и необходимость предотвращения обменных переливаний крови побуждают больницы и родильные дома внедрять внутривенные иммуноглобулины (ВВИГ). Развитая инфраструктура здравоохранения страны в сочетании с надежными рекомендациями по уходу за новорожденными обеспечивает надежные поставки и применение. Высокая осведомленность врачей и государственная поддержка инициатив в области охраны здоровья новорожденных продолжают стимулировать внедрение на рынок. Более того, протоколы и программы обучения, основанные на фактических данных, укрепляют доверие к терапии ВВИГ. Ожидается, что интеграция ВВИГ в стандартизированные протоколы лечения новорожденных будет способствовать дальнейшему росту.

Обзор рынка внутривенных иммуноглобулинов для лечения желтухи новорожденных в Германии

Ожидается, что рынок внутривенных иммуноглобулинов для лечения желтухи новорожденных в Германии будет расти со значительным среднегодовым темпом роста, чему будет способствовать развитая инфраструктура неонатальной медицинской помощи и акцент на передовых, безопасных методах лечения. Больницы и специализированные центры отдают приоритет внутривенным иммуноглобулинам (ВВИГ) из-за их доказанной эффективности в лечении тяжелой желтухи и гемолитической болезни новорожденных. Сокращение числа инвазивных процедур, таких как обменное переливание крови, способствует более широкому внедрению ВВИГ. Акцент на безопасности продукции в Германии и снижении содержания патогенов в формулах повышает доверие рынка. Повышение осведомленности неонатологов и инвестиции в оборудование для отделений интенсивной терапии новорожденных дополнительно способствуют внедрению препарата. Интеграция ВВИГ в национальные клинические протоколы обеспечивает широкое и стабильное применение препарата. Развитая экосистема исследований и разработок в стране также стимулирует инновации в формулах ВВИГ.

Обзор рынка внутривенных иммуноглобулинов для лечения желтухи новорожденных в Азиатско-Тихоокеанском регионе

Рынок внутривенных иммуноглобулинов для лечения неонатальной желтухи в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 25% в год в период с 2025 по 2032 год, что обусловлено ростом рождаемости, расширением инфраструктуры отделений интенсивной терапии новорожденных и повышением осведомленности о лечении неонатальной желтухи. Больницы и родильные дома внедряют терапию внутривенными иммуноглобулинами (ВВИГ) для предотвращения тяжелых осложнений и снижения потребности в обменном переливании крови. Государственные инициативы по охране здоровья матери и ребенка, а также растущие инвестиции в частное здравоохранение, способствуют расширению рынка. Улучшение доступа к высокоочищенным препаратам ВВИГ в регионе повышает доступность лечения. Производители расширяют дистрибьюторские сети в развивающиеся страны, повышая их финансовую доступность и внедрение. Расширение программ клинической подготовки специалистов по неонатальной помощи дополнительно способствует росту.

Обзор рынка внутривенных иммуноглобулинов для лечения желтухи новорожденных в Японии

Рынок внутривенных иммуноглобулинов для лечения неонатальной желтухи в Японии набирает обороты благодаря развитию современных отделений интенсивной терапии новорожденных, высокой осведомлённости о неонатальной помощи и растущему спросу на безопасные и эффективные методы лечения. Больницы всё чаще применяют внутривенные иммуноглобулины (ВВИГ) при тяжёлой желтухе, особенно при изоиммунной гемолитической болезни. Интеграция терапии ВВИГ в стандартные протоколы неонатального лечения способствует их последовательному применению. Технологически передовая система здравоохранения Японии и ориентация на безопасность пациентов способствуют внедрению препарата на рынке. Растущий объём клинических данных, демонстрирующих эффективность и снижение потребности в обменном переливании крови, дополнительно стимулирует использование препарата в больницах. Ожидается, что старение населения и акцент на качественную неонатальную помощь будут способствовать поддержанию спроса как в стационарных, так и в больничных условиях.

Обзор рынка внутривенных иммуноглобулинов для лечения желтухи новорожденных в Индии

The India neonatal jaundice intravenous immunoglobulin market accounted for the largest market revenue share in Asia-Pacific in 2024, driven by rapid urbanization, increasing hospital births, and rising awareness of neonatal jaundice complications. Hospitals and maternity centers are adopting IVIG as a safer, non-invasive alternative to exchange transfusions. Government programs promoting maternal and child health, along with rising healthcare expenditure, support market growth. Domestic and international IVIG manufacturers are enhancing distribution and affordability, making therapy more accessible. Expansion of NICU facilities and training programs for neonatal care professionals further increase adoption. Growing middle-class populations and technological adoption in healthcare continue to propel market demand.

Neonatal Jaundice Intravenous Immunoglobulin Market Share

The neonatal jaundice intravenous immunoglobulin industry is primarily led by well-established companies, including:

- CSL (Australia)

- Grifols S.A. (Spain)

- Octapharma AG (Switzerland)

- Kedrion (U.S.)

- Biotest AG (Germany)

- Bio Products Laboratory (U.K.)

- Takeda Pharmaceutical Company Limited (Japan)

- Baxter (U.S.)

- Taibang Bio Group Co., Ltd. (China)

- Shanghai RAAS Blood Products Co., Ltd. (China)

- Hualan Biological Engineering Inc. (China)

- ADMA Biologics, Inc. (U.S.)

- EMERGENT (U.S.)

- Kamada Pharmaceuticals. (Israel)

- GC Biopharma (South Korea)

- Intas Pharmaceuticals Ltd. (India)

- BioTest Pharma (U.S.)

- Sanquin Plasma Products (Netherlands)

- LFB S.A. (France)

What are the Recent Developments in Neonatal jaundice intravenous immunoglobulin market?

- In July 2025, GC Biopharma presented new research on the viscosity characteristics of its intravenous immunoglobulin (IVIG) products at the International Society on Thrombosis and Haemostasis (ISTH) 2025 conference. The study highlighted that hyperviscosity is a known risk factor for IVIG-associated adverse events, such as thromboembolism. The findings underscored the importance of optimizing IVIG formulations to minimize viscosity, thereby enhancing patient safety and treatment efficacy

- In June 2025, Takeda announced that the U.S. Food and Drug Administration (FDA) approved GAMMAGARD LIQUID ERC, a ready-to-use liquid immunoglobulin therapy with low immunoglobulin A (IgA) content. While initially approved for primary immunodeficiency (PI) in individuals aged two years and older, this product's development and approval process may influence future IVIG therapies for neonatal jaundice

- In March 2025, the National Institute for Health and Care Excellence (NICE) updated its guidelines on the detection and management of hyperbilirubinemia in newborns. The updated guidelines recommend that intravenous immunoglobulin (IVIG) should not be used routinely to treat infants with severe hyperbilirubinemia caused by Rh or ABO antibody-mediated hemolytic disease

- В сентябре 2024 года компания GC Biopharma USA, Inc. объявила о запуске и дистрибуции препарата ALYGLO, своего первого 10% внутривенного иммуноглобулина (ВВИГ). Этот препарат предназначен для лечения взрослых пациентов в возрасте 17 лет и старше с первичным иммунодефицитом (ПИ). Появление ALYGLO представляет собой значительный прогресс в терапии ВВИГ, потенциально влияющий на будущие разработки лекарственных форм для неонатальной терапии.

- В феврале 2024 года компания Johnson & Johnson объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) присвоило нипокалимабу статус «прорыв в терапии» для лечения пациентов с высоким риском развития тяжёлой гемолитической болезни плода и новорождённого (ГБПН). Этот статус основан на результатах клинического исследования UNITY фазы 2 при ГБПН, и в настоящее время идёт набор пациентов в клиническое исследование фазы 3.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.