Global Neopentyl Glycol Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.44 Billion

USD

2.25 Billion

2025

2033

USD

1.44 Billion

USD

2.25 Billion

2025

2033

| 2026 –2033 | |

| USD 1.44 Billion | |

| USD 2.25 Billion | |

| % | |

|

Сегментация мирового рынка неопентилгликоля по типу (чешуйчатый, расплавленный и суспензионный), области применения (покрытия, клеи и герметики, изоляция), отраслям конечного использования (краски, автомобилестроение, строительство, химия, пластмассы и текстиль) — тенденции развития отрасли и прогноз до 2033 года

Размер рынка неопентилгликоля

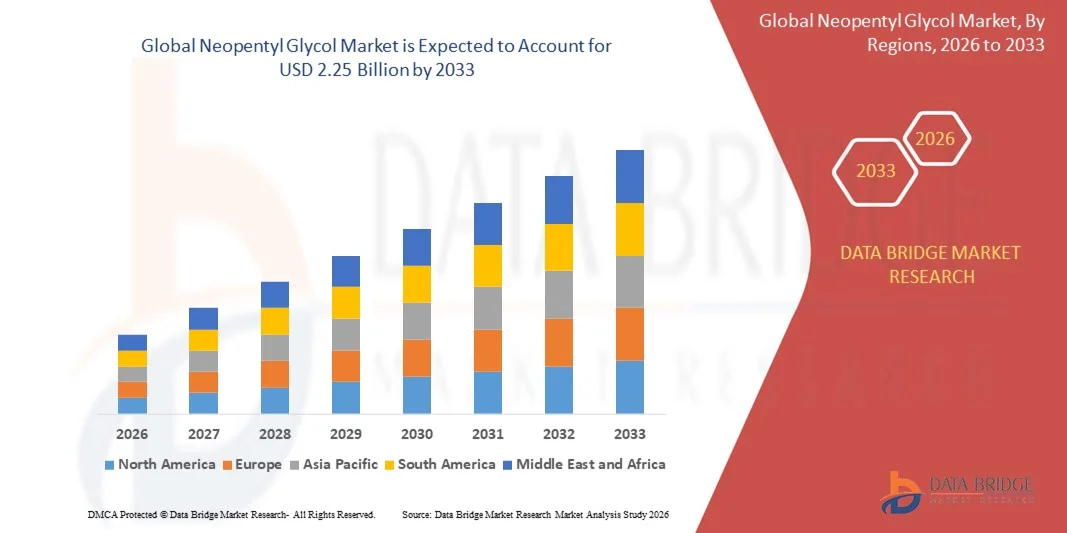

- Объем мирового рынка неопентилгликоля в 2025 году оценивался в 1,44 млрд долларов США , а к 2033 году , как ожидается, он достигнет 2,25 млрд долларов США при среднегодовом темпе роста 5,70% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на высокопроизводительные полиэфирные и алкидные смолы в лакокрасочной, автомобильной и строительной отраслях, поскольку неопентилгликоль играет решающую роль в повышении долговечности, химической стойкости и устойчивости готовых материалов к воздействию окружающей среды.

- Кроме того, растущий сдвиг в сторону низколетучих и экологически чистых порошковых покрытий усиливает потребность в неопентилгликоле как предпочтительном сырье, ускоряя его внедрение в передовые производственные процессы, архитектурные применения и промышленные технологии покрытий.

Анализ рынка неопентилгликоля

- Неопентилгликоль, широко используемый в производстве эластичных смол для покрытий, клеев и высокопроизводительных полимеров, становится все более востребованным во многих секторах благодаря своей способности обеспечивать превосходную гидролитическую стабильность, устойчивость к атмосферным воздействиям и длительный срок службы конечных продуктов.

- Растущий спрос на неопентилгликоль обусловлен, прежде всего, быстрым развитием промышленности, ростом производства устойчивых систем покрытий и ростом потребления современных материалов в автомобильной, строительной и химической промышленности.

- Азиатско-Тихоокеанский регион доминировал на рынке неопентилгликоля с долей 44,66% в 2025 году благодаря значительному расширению производства смол, росту потребления порошковых покрытий и лидерству региона в химическом производстве.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста рынка неопентилгликоля в течение прогнозируемого периода из-за растущего спроса на смолы на основе неопентилгликоля для автомобильных покрытий, промышленных покрытий и высокопроизводительных композитных материалов.

- Сегмент покрытий доминировал на рынке с долей рынка 63,6% в 2025 году благодаря высокому спросу на прочные, атмосферостойкие и химически стойкие системы покрытий в промышленности, автомобилестроении и архитектуре. Неопентилгликоль обеспечивает исключительную гидролитическую стабильность, повышенную твердость и повышенную стойкость к УФ-излучению, что делает его ключевым компонентом высокоэффективных смол для покрытий. Переход к порошковым покрытиям, обусловленный требованиями устойчивого развития, укрепляет лидерство в сегменте. Производители активно используют смолы на основе неопентилгликоля для удовлетворения растущих требований к долговечным и экологически безопасным покрытиям. Рост расходов на инфраструктуру и строительство во всем мире продолжает укреплять этот сегмент.

Область применения отчета и сегментация рынка неопентилгликоля

|

Атрибуты |

Ключевые данные о рынке неопентилгликоля |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка неопентилгликоля

Растет популярность смол с низким содержанием летучих органических соединений и устойчивых покрытий

- Рынок неопентилгликоля переживает значительный рост из-за растущего нормативного давления на экологически чистые продукты, при этом производители разрабатывают новые смолы, которые снижают выбросы летучих органических соединений (ЛОС). Эта трансформация ускоряет внедрение смол с низким содержанием ЛОС и устойчивых покрытий в качестве предпочтительных решений в строительстве и автомобилестроении.

- Например, компании BASF и Eastman Chemical инвестируют в исследования и коммерческое производство бионеопентилгликоля, что позволяет производить устойчивые порошковые покрытия и алкидные смолы для промышленного и потребительского рынков. Эти запуски продуктов поддерживают более широкие отраслевые цели в области зеленой химии и способствуют соблюдению меняющихся экологических стандартов в таких регионах, как ЕС.

- Строгие правила в Северной Америке, Европе и Азиатско-Тихоокеанском регионе стимулируют инновации в сторону более экологичных смол за счет ужесточения стандартов по выбросам ЛОС и опасных загрязняющих веществ. Таким образом, компании на рынке отдают приоритет устойчивым формулам и экологически эффективному производству, которые играют ключевую роль в сохранении доли рынка и лояльности клиентов.

- Быстрое расширение инфраструктуры и проектов экологичного строительства способствует повышению спроса на смолы на основе НПГ из-за их долговечности, химической стойкости и длительного срока службы. Ожидается, что эта тенденция сохранится благодаря росту мирового строительного сектора и внедрению передовых технологий покрытий.

- Появляются цифровые цепочки поставок и модели экономики замкнутого цикла, поскольку лидеры уделяют особое внимание устойчивому развитию и минимизации отходов. Эти подходы способствуют продлению жизненного цикла продукции NPG и соответствуют ожиданиям клиентов в отношении устойчивых закупок.

- Стремление к производству экологически чистых смол с низким содержанием летучих органических соединений кардинально меняет рынок неопентилгликоля, обеспечивая долгосрочный рост, поскольку покупатели отдают предпочтение продуктам, обеспечивающим превосходные экологические и эксплуатационные преимущества.

Динамика рынка неопентилгликоля

Водитель

Растущий спрос на высокопроизводительные полиэфирные и алкидные смолы

- Высокий спрос на высокопроизводительные полиэфирные и алкидные смолы стимулирует существенный рост рынка неопентилгликоля. Эти смолы имеют решающее значение для производства покрытий, клеев и пластификаторов, отвечающих строгим требованиям автомобильной, электронной и строительной промышленности.

- Например, Perstorp и Mitsubishi Gas Chemical расширили свои портфели специализированных марок NPG для порошковых покрытий и термостойких смол, удовлетворяя потребность в превосходной атмосферостойкости, стабильности и гибкости в промышленных применениях. Эти разработки имеют решающее значение для отраслевых инноваций и расширения рынка.

- Быстрая индустриализация в Азиатско-Тихоокеанском регионе и продолжающиеся инвестиции в инфраструктуру во всем мире увеличивают потребление смол для долговечных покрытий. Продукты на основе НПГ обеспечивают улучшенную защиту от коррозии и воздействия окружающей среды, что способствует их популярности в стратегических секторах.

- Растущий интерес к легким и энергоэффективным транспортным средствам подчеркивает важность высокоэффективных клеев и покрытий. Такая динамика рынка побуждает производителей отдавать приоритет НПГ как предпочтительному химическому промежуточному продукту для усовершенствованных составов смол.

- Совокупный эффект технологического прогресса, расширения сферы применения и региональных производственных мощностей обеспечивает устойчивый спрос на NPG, при этом компании инвестируют в расширение мощностей и разработку инновационных продуктов, чтобы оставаться конкурентоспособными.

Сдержанность/Вызов

Колебание цен на сырье

- Высокая волатильность цен на сырье, такое как формальдегид и изомасляный альдегид, представляет собой постоянную проблему, влияющую на себестоимость продукции и рентабельность производителей неопентилгликоля. Эти колебания создают неопределенность в долгосрочном планировании и ценовых стратегиях производителей на мировом рынке.

- Например, Chemanalyst сообщил о неоднократном снижении цен на НПГ в течение сентября 2025 года в Индии, что отражает продолжающуюся нестабильность на рынке. Производителям, таким как LG Chem и BASF, пришлось адаптировать свои стратегии управления цепочками поставок и закупок, чтобы справиться с этими колебаниями.

- Сбои в глобальных цепочках поставок или региональный дефицит нефтехимического сырья напрямую влияют на доступность и стоимость ПНГ, что иногда приводит к задержкам производства и дефициту для сегментов с высоким спросом. Эти непредсказуемые изменения требуют обширного планирования на случай непредвиденных обстоятельств и гибких соглашений о поставках.

- Усилия по переходу на биоресурсы и альтернативное сырье привлекают все больше внимания, но эти решения могут привести к новым сложностям, таким как ограничения поставок и увеличение производственных затрат, в то время как стремление к устойчивому развитию

- Чтобы справиться с колебаниями цен на сырье, участникам рынка необходимо найти баланс между контролем затрат, надежностью поставок и постоянными инновациями в области продуктов, что остается важнейшим фактором, определяющим эффективность рынка и его долгосрочную устойчивость.

Объем рынка неопентилгликоля

Рынок сегментирован по типу, применению и отраслям конечного использования.

- По типу

По типу рынок неопентилгликоля сегментируется на чешуйчатый, расплавленный и суспензионный. Сегмент чешуек доминировал на рынке с наибольшей долей выручки в 2025 году, что обусловлено его высокой чистотой, долговременной стабильностью и превосходными характеристиками обработки. Производители предпочитают неопентилгликоль чешуйчатого сорта из-за его простоты транспортировки, сниженного риска загрязнения и совместимости с крупномасштабным производством смол. Его активное внедрение в порошковые покрытия, насыщенные полиэфиры и высокопрочные промышленные покрытия еще больше укрепляет лидерство на рынке. Кроме того, сегмент выигрывает от растущего спроса на эксплуатационные материалы, требующие превосходной атмосферостойкости, сохранения блеска и химической стабильности. Сегмент продолжает оставаться предпочтительным в глобальном промышленном применении благодаря его эффективности в рецептуре и широкому применению в налаженных цепочках поставок.

Ожидается, что сегмент расплавленных смол будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено расширением использования в системах непрерывного производства. Расплавленный неопентилгликоль обеспечивает эксплуатационные преимущества, такие как прямая подача в реакторы, сокращение времени обработки и повышение эффективности производства для крупных производителей смол. Его пригодность для автоматизированных и энергоэффективных производственных линий делает его всё более предпочтительным для химических предприятий, модернизирующихся с использованием передовых технологий переработки. Растущее внедрение в высокопроизводительное производство полиэфирных и алкидных смол усиливает эту тенденцию роста. Сокращение отходов упаковки и логистических операций также способствует расширению использования расплавленных форм в крупных химических центрах.

- По применению

По области применения рынок неопентилгликоля сегментируется на покрытия, клеи и герметики, а также изоляционные материалы. Сегмент покрытий доминировал на рынке с наибольшей долей в 63,6% в 2025 году, чему способствовал высокий спрос на долговечные, атмосферостойкие и химически стабильные системы покрытий в промышленности, автомобилестроении и архитектуре. Неопентилгликоль обеспечивает исключительную гидролитическую стабильность, повышенную твердость и повышенную стойкость к УФ-излучению, что делает его ключевым ингредиентом в высокопроизводительных смолах для покрытий. Переход к порошковым покрытиям в связи с требованиями устойчивого развития укрепляет лидерство в этом сегменте. Производители активно используют смолы на основе неопентилгликоля для удовлетворения растущих требований к долговечным и экологически чистым покрытиям. Рост расходов на инфраструктуру и строительство во всем мире продолжает укреплять этот сегмент.

Ожидается, что сегмент клеев и герметиков будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на высокопрочные связующие материалы в автомобильной, строительной, электронной и упаковочной промышленности. Неопентилгликоль повышает гибкость, прочность сцепления и влагостойкость, что делает его незаменимым компонентом современных клеевых составов. Рост популярности легковых автомобилей приводит к увеличению использования современных клеев вместо механических креплений, ускоряя рост сегмента. Его роль в производстве малоусадочных и высокопрочных герметиков дополнительно увеличивает потребление. Стремительное развитие промышленности на развивающихся рынках повышает спрос на клеевые решения на основе неопентилгликоля.

- По отраслям конечного использования

По отраслям конечного потребления рынок неопентилгликоля сегментирован на лакокрасочную, автомобильную, строительную, химическую, пластмассовую и текстильную промышленность. В 2025 году лакокрасочная промышленность доминировала на рынке благодаря широкому использованию неопентилгликоля в производстве смол для высокопрочных покрытий. Его способность улучшать атмосферостойкость, сохранять блеск и химическую стойкость делает его незаменимым для промышленных, архитектурных и морских покрытий. Государственное внимание к низколетучим и экологичным покрытиям усиливает зависимость от составов на основе неопентилгликоля. Быстрое внедрение порошковых покрытий в бытовую технику, машины и металлообработку также способствует лидерству в этом сегменте. Развитие глобальной инфраструктуры дополнительно увеличивает потребление красок и покрытий.

Ожидается, что автомобильная промышленность будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать растущий спрос на современные покрытия, клеи и композитные материалы для современных автомобилей. Неопентилгликоль способствует защите от коррозии, термостойкости и долговечности автомобильных покрытий, используемых на кузовах и компонентах автомобилей. Расширение производства электромобилей увеличивает потребность в высокоэффективных изоляционных и термостойких материалах на основе неопентилгликоля. Рост мирового производства автомобилей в Азиатско-Тихоокеанском регионе и Европе способствует внедрению промежуточных продуктов на основе неопентилгликоля. Растущие требования к эксплуатационным характеристикам лёгких и высокопрочных автомобильных материалов продолжают ускорять внедрение в отрасли.

Региональный анализ рынка неопентилгликоля

- Азиатско-Тихоокеанский регион доминировал на рынке неопентилгликоля с наибольшей долей выручки в 44,66% в 2025 году, что было обусловлено значительным расширением производства смол, ростом потребления порошковых покрытий и лидерством региона в химическом производстве.

- Рентабельный производственный ландшафт и растущие инвестиции в специализированные промежуточные продукты ускоряют рост рынка во всех основных экономиках.

- Быстрая индустриализация, расширение строительной деятельности и растущее присутствие мировых производителей покрытий продолжают усиливать потребление неопентилгликоля в регионе.

Обзор рынка неопентилгликоля в Китае

В 2025 году Китай занимал наибольшую долю на рынке неопентилгликоля Азиатско-Тихоокеанского региона благодаря своему доминирующему положению в производстве полиэфирных смол и мощностям крупномасштабного химического производства. Важнейшими факторами являются мощная экспортная база страны, постоянное расширение производственных мощностей и государственная политика, направленная на поддержку производства высококачественной химической продукции. Растущий спрос со стороны строительной отрасли, автомобильных покрытий и промышленного применения ещё больше укрепляет лидерство Китая на региональном рынке.

Обзор рынка неопентилгликоля в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют расширение инфраструктурных проектов, повышение спроса на порошковые покрытия и рост отечественного химического производства. Увеличение инвестиций в производство смол и быстрый рост автомобильной и строительной отраслей стимулируют потребление. Государственные инициативы, стимулирующие развитие промышленности и импортозамещение в химической промышленности, дополнительно улучшают перспективы роста Индии на рынке неопентилгликоля.

Обзор европейского рынка неопентилгликоля

Европейский рынок неопентилгликоля стабильно растёт, чему способствуют спрос на высокоэффективные покрытия в регионе, строгие экологические нормы и наличие мощного оборудования для производства передовых химических продуктов. Акцент на экологичные системы покрытий, рецептуры с низким содержанием летучих органических соединений и высокопрочные материалы способствует расширению рынка. Растущее применение специализированных смол в автомобильной, промышленной и архитектурной промышленности также способствует устойчивому росту в регионе.

Обзор рынка неопентилгликоля в Германии

Рынок неопентилгликоля в Германии поддерживается хорошо развитой химической производственной базой, лидерством в производстве автомобильных покрытий и обширными возможностями НИОКР. Акцент страны на производство высокоэффективных смол, экспортоориентированное производство и соблюдение экологических норм способствуют росту спроса. Активное использование неопентилгликоля в промышленных и порошковых покрытиях, а также в производстве специальных смол укрепляет позиции Германии как одного из ключевых рынков Европы.

Обзор рынка неопентилгликоля в Великобритании

Рынок Великобритании выигрывает от развитого химического сектора, роста инвестиций в высокоэффективные материалы и растущего спроса на специализированные смолы, используемые в строительстве и промышленности. Усилия по укреплению местных цепочек поставок и расширению внутреннего производства смол способствуют стабильности рынка. Сотрудничество между производителями, университетами и исследовательскими центрами также способствует инновациям в области рецептур на основе неопентилгликоля.

Обзор рынка неопентилгликоля в Северной Америке

Прогнозируется, что в Северной Америке с 2026 по 2033 год будет наблюдаться самый быстрый среднегодовой темп роста, обусловленный растущим спросом на смолы на основе неопентилгликоля для автомобильных и промышленных покрытий, а также высокоэффективных композитных материалов. Рост переноса химического производства за пределы страны, расширение производства передовых материалов и акцент на устойчивые технологии нанесения покрытий способствуют быстрому росту. Растущее внедрение порошковых покрытий и специальных смол в различных отраслях промышленности дополнительно усиливает региональное развитие.

Обзор рынка неопентилгликоля в США

В 2025 году США занимали наибольшую долю североамериканского рынка благодаря мощной промышленной базе, значительному присутствию производителей смол и постоянным инновациям в области передовых технологий покрытий. Высокий спрос со стороны автомобильной, строительной и промышленной отраслей стимулирует потребление высокоэффективных материалов на основе неопентилгликоля. Налаженные дистрибьюторские сети и значительные инвестиции в устойчивые и современные системы покрытий укрепляют позиции США как ведущего рынка в регионе.

Доля рынка неопентилгликоля

Лидерами отрасли по производству неопентилгликоля являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- BASF SE (Германия)

- Eastman Chemical Company (США)

- LG Chem (Южная Корея)

- Mitsubishi Gas Chemical Company, Inc. (Япония)

- OQ Chemicals GmbH (Германия)

- Персторп (Швеция)

- Ваньхуа (Китай)

- Celanese Corporation (США)

- Polioli SpA (Италия)

- Oleon NV (Бельгия)

- Шэньцзян (Китай)

- Нью-Йоркский университет Тандон (США)

- Группа AKEE (Китай)

- Guanhua Chemical (Китай)

- Кнагтевейе (Китай)

- Синьхуа Фарм (Китай)

- Цзинань IFT Science & Technology (Китай)

- Zouping Fenlian Biotech Co., Ltd. (Китай)

- Eastar Holding Group Company Limited (Китай)

Последние события на мировом рынке неопентилгликоля

- В июле 2023 года компании Zhejiang Guanghua Technology Co., Ltd. и BASF подписали соглашение о намерениях поставлять неопентилгликоль с завода BASF в Чжаньцзяне (Фербунд) в Хуа (Хуа), что позволит BASF удовлетворить растущий спрос на порошковые покрытия с низким уровнем выбросов в Азиатско-Тихоокеанском регионе и Китае. Это сотрудничество повышает региональную надежность поставок, расширяет охват клиентов BASF и способствует переходу к экологически безопасным рецептурам покрытий в быстрорастущих отраслях конечного потребления.

- В октябре 2022 года компания BASF инвестировала в новый завод по производству неопентилгликоля в Китае мощностью 80 000 тонн, увеличив его общую годовую мощность до 335 000 тонн. Эти инвестиции значительно увеличивают масштабы производства BASF и позволяют компании более эффективно удовлетворять потребности быстрорастущего рынка порошковых покрытий в Китае. Новые мощности также укрепляют конкурентное преимущество BASF в поставках высокоэффективных промежуточных продуктов региональным производителям смол и покрытий.

- В сентябре 2022 года компания BASF представила NPG ZeroPCF – марку неопентилгликоля с нулевым углеродным следом от начала производства до конца, произведенную с использованием разработанного компанией подхода, основанного на балансе биомассы. Этот запуск знаменует собой важный шаг на пути к инновациям в области устойчивого сырья, способствуя переходу рынка к низкоуглеродным промежуточным продуктам. Он также укрепляет лидерство BASF в области экологически ответственных химических решений, отвечая растущему спросу потребителей и регулирующих органов на декарбонизированные исходные материалы.

- В сентябре 2022 года компания OQ Chemicals выпустила неопентилгликольдигептаноат, предназначенный для индустрии средств личной гигиены и косметики, расширяя сферу применения неопентилгликоля за пределы традиционных промышленных применений. Этот новый продукт способствует переходу отрасли к формулам без силикона и удовлетворяет растущий спрос на многофункциональные, высокоэффективные эмоленты. Разработка расширяет портфель OQ Chemicals и открывает новые возможности роста в сегментах специализированной химической продукции, ориентированных на потребителя.

- В сентябре 2020 года компания BASF-YPC Co., Ltd., совместное предприятие SINOPEC и BASF, расширила свои мощности по производству неопентилгликоля в Китае на 40 000 тонн. Это расширение способствовало росту регионального спроса на экологичные порошковые покрытия и укреплению локализованных производственных возможностей. Увеличение мощностей также способствует стабильности цепочки поставок и подкрепляет быстро развивающиеся отрасли производства покрытий и специальной химии в Китае.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.