Global Network Engineering Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

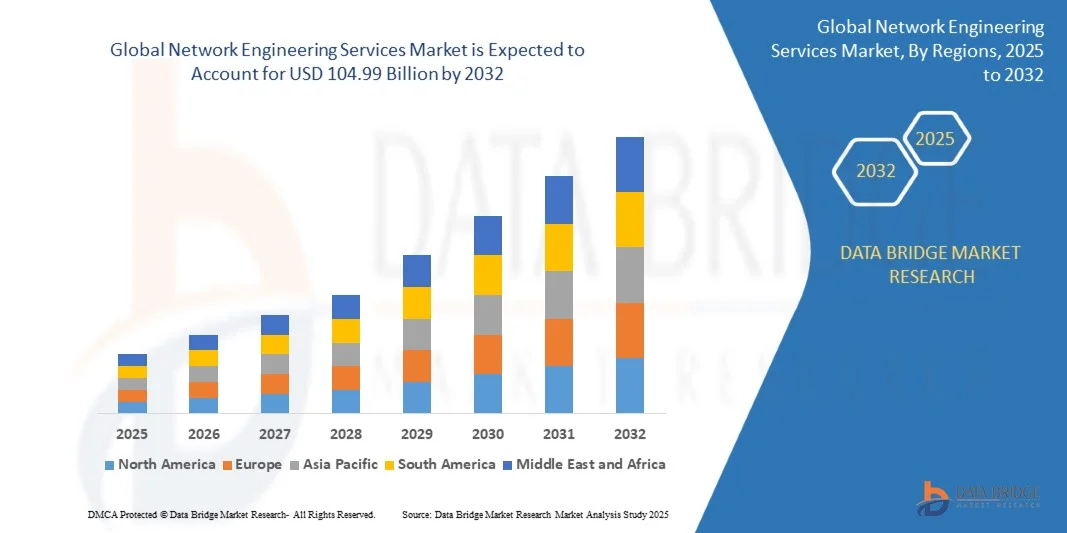

54.67 Billion

USD

104.99 Billion

2024

2032

USD

54.67 Billion

USD

104.99 Billion

2024

2032

| 2025 –2032 | |

| USD 54.67 Billion | |

| USD 104.99 Billion | |

| % | |

|

Сегментация глобального рынка услуг сетевого инжиниринга по типу услуг (профессиональные услуги и управляемые услуги), типу подключения (проводное и беспроводное), размеру организации (малые и средние предприятия (МСП) и крупные предприятия), конечному потребителю (поставщики услуг связи (CSP) и корпорации) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка услуг сетевого инжиниринга?

- Объем мирового рынка услуг по проектированию сетей в 2024 году оценивался в 54,67 млрд долларов США , а к 2032 году, как ожидается , достигнет 104,99 млрд долларов США при среднегодовом темпе роста 8,50% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь ростом внедрения подключенных устройств и технологическими достижениями в области умных домов и корпоративных сред, которые ускоряют цифровизацию в жилом, коммерческом и промышленном секторах.

- Более того, растущий спрос потребителей на безопасные, бесперебойные и интегрированные сетевые решения позиционирует услуги сетевого инжиниринга как ключевой выбор для контроля доступа, управления ИТ-инфраструктурой и автоматизации систем, способствуя устойчивому росту отрасли.

Каковы основные выводы рынка услуг сетевого инжиниринга?

- Сетевые инженерные услуги, предоставляющие цифровые, электронные и облачные решения для контроля доступа, маршрутизации данных и оптимизации сетей, становятся незаменимыми в современных экосистемах безопасности, ИТ и интеллектуальных зданий. Возможности удалённого управления и интеграция с платформами Интернета вещей повышают эксплуатационную эффективность.

- Растущее использование интеллектуальных устройств, растущая обеспокоенность по поводу кибербезопасности и растущая потребность в оптимизированном, автоматизированном управлении сетями являются основными факторами, ускоряющими внедрение решений сетевых инженерных услуг в жилых, коммерческих и промышленных приложениях.

- Северная Америка доминировала на рынке услуг по проектированию сетей с наибольшей долей выручки в 32,58% в 2024 году, что обусловлено широким внедрением устройств для умного дома, развитием цифровой инфраструктуры и повышением спроса предприятий на управляемые сетевые решения.

- Рынок услуг по проектированию сетей в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в 10,58% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, внедрением технологий и растущей цифровизацией предприятий в таких странах, как Китай, Япония и Индия.

- Сегмент управляемых услуг доминировал на рынке с наибольшей долей выручки в 52,3% в 2024 году, что обусловлено растущим спросом на сквозное управление сетями, мониторинг в реальном времени и предиктивное обслуживание.

Объем отчета и сегментация рынка услуг сетевого инжиниринга

|

Атрибуты |

Ключевые аспекты рынка услуг сетевого инжиниринга |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке услуг сетевого инжиниринга?

« Интеграция искусственного интеллекта и интеллектуальной автоматизации для улучшенного управления сетью »

- Заметной и набирающей обороты тенденцией на мировом рынке услуг сетевого инжиниринга является глубокая интеграция искусственного интеллекта (ИИ) и средств автоматизации в платформы управления сетями. Это развитие способствует повышению эксплуатационной эффективности, улучшению предиктивного обслуживания и мониторинга в режиме реального времени для предприятий и поставщиков услуг.

- Например, платформы управления сетями на базе искусственного интеллекта могут проактивно обнаруживать аномалии, оптимизировать трафик и динамически распределять ресурсы, сокращая время простоя и повышая качество обслуживания. Аналогичным образом, предиктивная аналитика в управляемых сетевых сервисах позволяет компаниям предвидеть сбои и применять превентивные меры, повышая надежность.

- Интеграция с ИИ также обеспечивает автоматическую настройку, интеллектуальное обнаружение угроз и управление сетью на основе политик. Такие поставщики, как Cisco и Juniper, используют аналитику на основе ИИ для получения практической информации, сокращая ручное вмешательство и эксплуатационные расходы.

- Конвергенция ИИ с сетевыми сервисами облегчает централизованное управление гибридными сетями, облачной инфраструктурой и устройствами Интернета вещей, создавая унифицированные и автоматизированные операции.

- Эта тенденция к более интеллектуальным, самооптимизирующимся сетям меняет ожидания предприятий в отношении гибкости, надежности и экономической эффективности, побуждая поставщиков постоянно внедрять инновации.

- Спрос на услуги по проектированию сетей на базе искусственного интеллекта растет в таких секторах, как телекоммуникации, бизнес-финансирование и ИТ, где критически важны бесперебойная работа и безопасность сетей.

Каковы основные движущие силы рынка услуг сетевого инжиниринга?

- Растущая зависимость от высокоскоростных сетей передачи данных, распространение Интернета вещей и инициативы цифровой трансформации являются основными драйверами роста услуг сетевого инжиниринга.

- Например, предприятия внедряют передовые технологии SD-WAN, облачные сети и сервисы 5G для повышения операционной эффективности и улучшения связи. Ожидается, что такие стратегии будут способствовать росту отрасли в прогнозируемый период.

- Потребность в надежной кибербезопасности, мониторинге в режиме реального времени и прогнозной аналитике заставляет организации внедрять управляемые сетевые сервисы, которые обеспечивают полную видимость и контроль над сетевыми активами.

- Растущее внедрение гибридного облака, устройств Интернета вещей и решений для корпоративной мобильности повышает спрос на интеллектуальные сетевые сервисы, способные работать в сложных распределенных средах.

- Удобство и эксплуатационная эффективность, включая автоматизированное выделение ресурсов, оптимизацию производительности и прогнозируемое обнаружение неисправностей, мотивируют как малые, так и крупные предприятия интегрировать услуги сетевого инжиниринга в свою ИТ-инфраструктуру.

- Растущие требования к соблюдению нормативных требований и обязательства по соглашениям об уровне обслуживания (SLA) еще больше усиливают внедрение профессиональных решений в области сетевого проектирования.

Какой фактор препятствует росту рынка услуг сетевого инжиниринга?

- Уязвимости безопасности, особенно в программно-конфигурируемых сетях и облачно-интегрированных средах, создают серьёзные проблемы для внедрения. Поскольку сетевые инженерные сервисы сильно зависят от цифровой инфраструктуры, они подвержены кибератакам, утечкам данных и ошибкам конфигурации.

- Высокая стоимость развертывания сетевых решений на базе ИИ или полностью управляемых сетевых решений может стать препятствием, особенно для малых предприятий и организаций на развивающихся рынках. Хотя некоторые поставщики предлагают масштабируемые и экономичные решения, расширенные функции, такие как предиктивная аналитика или автоматическое развертывание, часто обходятся дорого.

- Рост рынка также может быть затруднен нехваткой квалифицированных сетевых инженеров, способных управлять системами с интегрированным ИИ и гибридными сетями. Организациям может быть сложно найти специалистов с опытом в области ИИ, оркестровки облачных вычислений и сетевой безопасности.

- Преодоление этих проблем требует инвестиций в кибербезопасность , повышение квалификации персонала и разработку оптимизированных по стоимости услуг. Поставщики, ориентированные на автоматизированное управление, интуитивно понятные интерфейсы и доступные модели развертывания, могут ускорить внедрение решений на рынке.

- Несмотря на эти препятствия, ожидается, что конвергенция искусственного интеллекта, автоматизации и прогнозного управления сетями будет способствовать долгосрочному росту и трансформации корпоративных сетевых практик.

Как сегментирован рынок услуг сетевого инжиниринга?

Рынок сегментирован по типу услуги , типу подключения , размеру организации и конечному использованию .

• По типу услуги

По типу услуг рынок услуг сетевого инжиниринга сегментируется на профессиональные услуги и управляемые услуги. Сегмент управляемых услуг доминировал на рынке с наибольшей долей выручки в 52,3% в 2024 году, что обусловлено растущим спросом на сквозное управление сетями, мониторинг в режиме реального времени и предиктивное обслуживание. Предприятия всё чаще предпочитают передавать сетевые операции на аутсорсинг сторонним поставщикам для обеспечения надёжности, снижения эксплуатационных расходов и использования передовых решений на базе искусственного интеллекта. Управляемые услуги также позволяют организациям эффективно масштабировать свою сетевую инфраструктуру, поддерживать гибридные облачные среды и соблюдать меняющиеся требования к кибербезопасности.

Ожидается, что сегмент профессиональных услуг продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2025 по 2032 год, что обусловлено растущей потребностью в услугах консалтинга, проектирования, внедрения и оптимизации сетей. Компании инвестируют в профессиональные знания для внедрения сложных решений SD-WAN, 5G и гибридных сетей. Ожидается, что растущая сложность корпоративных сетей и спрос на индивидуальные решения будут способствовать дальнейшему ускорению развития этого сегмента.

• По типу подключения

По типу подключения рынок услуг сетевого инжиниринга сегментируется на проводные и беспроводные. На сегмент проводных сетей в 2024 году пришлась наибольшая доля рынка – 55,4%. Это обусловлено надежностью, высокой пропускной способностью и низкой задержкой, которые обеспечивают проводные решения, сохраняющие свою актуальность для центров обработки данных, корпоративных офисов и промышленных сетей. Проводные соединения предпочтительны для критически важных приложений, требующих стабильной пропускной способности и минимального уровня помех.

Ожидается, что сегмент беспроводных технологий продемонстрирует самый быстрый среднегодовой темп роста в 20,2% в период с 2025 по 2032 год, чему будет способствовать быстрое внедрение устройств Wi-Fi 6, 5G и IoT на предприятиях. Услуги по проектированию беспроводных сетей обеспечивают гибкость, мобильность и простоту развертывания в распределенных офисных средах, кампусах и удаленных офисах, удовлетворяя растущий спрос на масштабируемые и гибкие сетевые решения. Развивающаяся гибридная модель работы и распространение мобильных устройств являются ключевыми факторами, способствующими внедрению беспроводных технологий во всем мире.

• По размеру организации

В зависимости от размера организации рынок услуг сетевого инжиниринга сегментируется на малые и средние предприятия (МСП) и крупные предприятия. Крупные предприятия доминировали на рынке с наибольшей долей выручки в 61,7% в 2024 году, что обусловлено их обширными требованиями к сетевой инфраструктуре, многопозиционным ведением бизнеса и потребностью в сложных управляемых сервисах и решениях по кибербезопасности. Крупные организации часто внедряют передовые решения для управления сетями на основе искусственного интеллекта и SD-WAN для оптимизации производительности, сокращения времени простоев и обеспечения безопасности данных в рамках глобальных операций.

Ожидается, что сегмент малого и среднего бизнеса продемонстрирует самые высокие среднегодовые темпы роста в 19,5% в период с 2025 по 2032 год, что обусловлено растущей осведомлённостью об оптимизации сетей, доступных управляемых услугах и масштабируемых решениях, разработанных специально для небольших организаций. Малые и средние предприятия постепенно внедряют облачные сервисы, беспроводные сети и предиктивную сетевую аналитику для повышения операционной эффективности и конкурентоспособности.

• По конечному использованию

По принципу конечного использования рынок услуг сетевого инжиниринга сегментируется на поставщиков услуг связи (CSP) и предприятия. На сегмент предприятий пришлась наибольшая доля выручки рынка – 58,6% в 2024 году. Это обусловлено растущей потребностью в надежных, безопасных и масштабируемых сетевых решениях для поддержки инициатив цифровой трансформации, интеграции Интернета вещей и внедрения гибридного облака. Предприятия все чаще внедряют системы управления сетями на базе искусственного интеллекта, предиктивную аналитику и управляемые сервисы для оптимизации подключения, снижения эксплуатационных расходов и повышения безопасности.

Ожидается, что сегмент операторов связи продемонстрирует самый быстрый среднегодовой темп роста в 18,7% в период с 2025 по 2032 год, что обусловлено растущим спросом на управляемые услуги, высокоскоростные сети передачи данных и развертывание сетей 5G. Операторы связи инвестируют в передовые услуги сетевого инжиниринга для повышения качества услуг, обеспечения надежности сетей и удовлетворения растущих потребностей в подключении как частных лиц, так и корпоративных клиентов по всему миру.

Какой регион занимает наибольшую долю рынка услуг сетевого инжиниринга?

- Северная Америка доминировала на рынке услуг по проектированию сетей с наибольшей долей выручки в 32,58% в 2024 году, что обусловлено широким внедрением устройств для умного дома, развитием цифровой инфраструктуры и повышением спроса предприятий на управляемые сетевые решения.

- Потребители и компании в регионе высоко ценят передовые возможности подключения, бесперебойную интеграцию и надежные функции кибербезопасности, предлагаемые сетевыми инженерными службами, что делает их незаменимыми для современных цифровых экосистем.

- Значительное присутствие технически подкованного населения, высокие располагаемые доходы и развитая ИТ-инфраструктура еще больше укрепляют позиции Северной Америки как ключевого рынка как для домашних, так и для коммерческих сетевых решений.

Обзор рынка сетевых инженерных услуг в США

Рынок услуг сетевого инжиниринга США в 2024 году занял наибольшую долю выручки в Северной Америке – 81%. Этому способствовало быстрое внедрение облачных решений, сетевого управления на базе искусственного интеллекта и инициативы по цифровой трансформации предприятий. Компании всё чаще отдают предпочтение безопасным, масштабируемым и автоматизированным сетевым решениям. Растущее внедрение SD-WAN, инфраструктуры на базе 5G и систем мониторинга на базе искусственного интеллекта значительно стимулирует расширение рынка. Более того, присутствие крупных поставщиков услуг сетевого инжиниринга и технологических новаторов способствует общему внедрению передовых сетевых решений.

Обзор европейского рынка сетевых инженерных услуг

Ожидается, что европейский рынок услуг сетевого инжиниринга будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено строгими правилами защиты данных, ростом расходов предприятий на ИТ и ростом внедрения управляемых сетевых сервисов. Европейские компании используют услуги сетевого инжиниринга для оптимизации операционной деятельности, повышения надежности сетей и поддержки инициатив по цифровизации. Растущий спрос охватывает коммерческий, промышленный и государственный секторы, при этом компании интегрируют безопасные и масштабируемые сетевые решения в свои цифровые стратегии.

Обзор рынка сетевых инженерных услуг в Великобритании

Ожидается, что рынок услуг сетевого инжиниринга в Великобритании будет расти значительными среднегодовыми темпами, обусловленными ростом инвестиций предприятий в цифровую трансформацию и автоматизацию сетей. Опасения по поводу безопасности данных и эксплуатационной эффективности побуждают организации внедрять управляемые и профессиональные сетевые услуги. Кроме того, мощная ИТ-инфраструктура страны и передовая технологическая бизнес-экосистема способствуют дальнейшему росту внедрения передовых сетевых решений.

Обзор рынка сетевых инженерных услуг в Германии

Ожидается, что рынок услуг сетевого инжиниринга в Германии будет расти значительными среднегодовыми темпами, чему будет способствовать ориентация страны на Индустрию 4.0, интеллектуальное производство и модернизацию цифровой инфраструктуры. Предприятия всё чаще внедряют решения для мониторинга на базе искусственного интеллекта, безопасного управления сетями и беспроводной связи. Акцент Германии на инновациях, устойчивом развитии и надёжной связи способствует внедрению передовых услуг сетевого инжиниринга в жилом, коммерческом и промышленном секторах.

Какой регион является самым быстрорастущим на рынке услуг сетевого инжиниринга?

Рынок услуг сетевого инжиниринга в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 10,58% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, внедрением технологий и растущей цифровизацией предприятий в таких странах, как Китай, Япония и Индия. Растущее внимание к интеллектуальной инфраструктуре, интеграции Интернета вещей и облачным решениям в регионе ускоряет внедрение услуг сетевого инжиниринга. Кроме того, превращение Азиатско-Тихоокеанского региона в технологический и производственный центр делает сетевые решения более доступными как для предприятий, так и для частных лиц.

Обзор рынка сетевых инженерных услуг в Японии

Рынок услуг сетевого инжиниринга в Японии набирает обороты благодаря развитой культуре высоких технологий в стране, растущей цифровизации предприятий и растущему внедрению систем «умного дома». Интеграция услуг сетевого инжиниринга с Интернетом вещей, искусственным интеллектом и облачными платформами повышает эксплуатационную эффективность и надежность сетей, особенно в коммерческом и промышленном секторах.

Обзор рынка сетевых инженерных услуг в Китае

Рынок услуг сетевого инжиниринга Китая обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря быстрой урбанизации, расширению корпоративной ИТ-инфраструктуры и растущему внедрению интеллектуальных технологий. Стремление к развитию интеллектуальных городов, облачных сетей и передовых решений для подключения стимулирует рост в жилом, коммерческом и промышленном секторах. Доступные услуги и сильные местные поставщики услуг дополнительно стимулируют расширение рынка.

Какие компании являются ведущими на рынке услуг сетевого инжиниринга?

В отрасли услуг по проектированию сетей лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Sincera Technologies (США)

- Juniper Networks, Inc. (США)

- Datavision, Inc. (США)

- Cyient (Индия)

- HCL Technologies Limited (Индия)

- Accenture (Ирландия)

- Infosys Limited (Индия)

- Advance Digital Systems, Inc. (США)

- Movate (США)

- Hughes Systique Corporation (США)

- Telefonaktiebolaget LM Ericsson (Швеция)

- Aviat Networks, Inc. (США)

- Calsoft Inc. (США)

- Cisco Systems, Inc. (США)

- Huawei Technologies Co., Ltd. (Китай)

- Arista Networks, Inc. (США)

- Nokia Corporation (Финляндия)

- Hewlett Packard Enterprise (HPE) (США)

- Dell Technologies, Inc. (США)

- Extreme Networks, Inc. (США)

- Ericsson AB (Швеция)

- Broadcom Inc. (США)

- Корпорация IBM (США)

- F5 Networks, Inc. (США)

- Palo Alto Networks, Inc. (США)

- Fortinet, Inc. (США)

- Check Point Software Technologies Ltd. (Израиль)

Каковы последние тенденции на мировом рынке услуг сетевого инжиниринга?

- В январе 2024 года компания Aviat Networks, Inc. совместно с PT Smartfren Telecom Tbk приступила к созданию частных беспроводных сетей как внутри помещений, так и на открытом воздухе, предоставляя сверхнадежные высокоскоростные услуги подключения и автоматизации для клиентов частных сетей по всей Индонезии, укрепляя свое присутствие в Азиатско-Тихоокеанском регионе.

- В феврале 2023 года компания Calsoft Inc. запустила новую лабораторию 5G, предлагающую решения для развертывания сервисов 5G в публичных облачных средах, таких как AWS, что позволяет компаниям эффективно использовать облачную инфраструктуру 5G и расширять возможности своих сетевых сервисов.

- В ноябре 2022 года компания Juniper Networks приняла участие и выступила организатором SuperComputing 2022 — международной конференции по высокопроизводительным вычислениям, системам хранения данных, сетям и анализу, способствуя сотрудничеству между частными компаниями, государственными учреждениями и учебными заведениями, а также демонстрируя свой опыт в области передовых сетевых решений.

- В августе 2022 года Ericsson и SkyMax Network Limited подписали двухлетний Меморандум о взаимопонимании по развитию широкополосных сетей 5G для корпоративных клиентов в странах Африки к югу от Сахары, подчеркнув приверженность Ericsson расширению инфраструктуры 5G на развивающихся рынках.

- В апреле 2022 года компания Accenture приобрела поставщика сетевых услуг AFD.TECH, чтобы расширить свой опыт в проектировании, проектировании, развертывании и эксплуатации сетей нового поколения, включая волоконно-оптические сети и сети 5G, тем самым расширив свои глобальные предложения по проектированию сетей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.