Global Network Infrastructure Market

Размер рынка в млрд долларов США

CAGR :

%

USD

160.98 Billion

USD

287.10 Billion

2025

2033

USD

160.98 Billion

USD

287.10 Billion

2025

2033

| 2026 –2033 | |

| USD 160.98 Billion | |

| USD 287.10 Billion | |

| % | |

|

Глобальный рынок сетевой инфраструктуры Сегментация, по компонентам (аппаратное обеспечение, программное обеспечение и услуги), тип инфраструктуры (инфраструктура доступа, базовая сетевая инфраструктура и сетевая инфраструктура Edge), индустрия конечных пользователей (IT & телекоммуникации, BFSI, здравоохранение, розничная и электронная коммерция, производство и правительство и оборона) - отраслевые тенденции и прогноз до 2033 года

Сетевая инфраструктураРазмер рынка

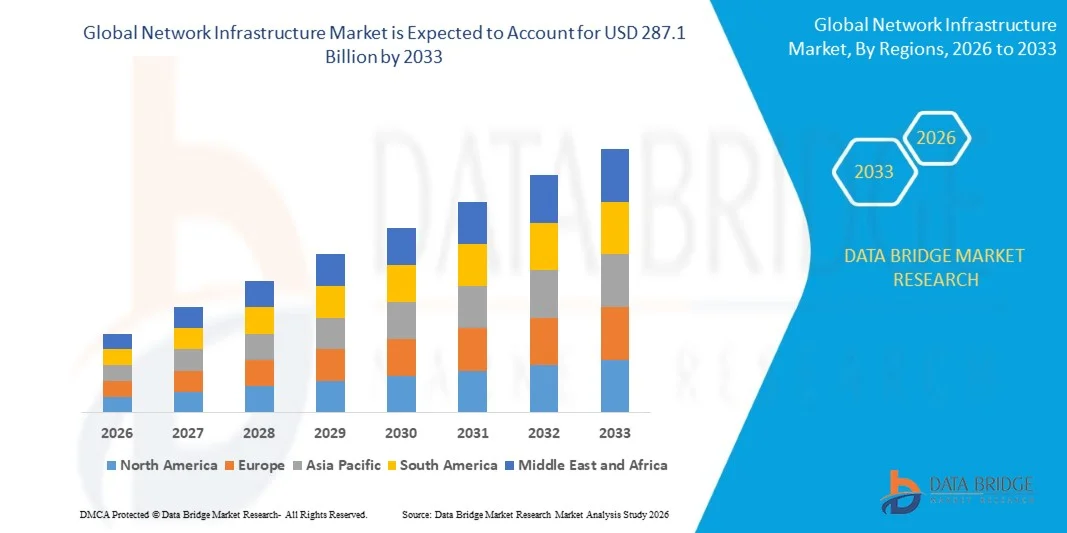

- Объем мирового рынка сетевой инфраструктуры оценивается в98 миллиардов долларов в 2025 годуОжидается, что он достигнет287,1 млрд долларов к 2033 годув aCAGR 7,5%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен экспоненциальным увеличением трафика данных, быстрым внедрением облачных вычислений и глобальным развертыванием сетей 5G, а также растущим спросом на высокоскоростную связь между предприятиями и телекоммуникационными секторами.

- Кроме того, растущие инициативы по цифровой трансформации, растущее внедрение IoT и периферийных вычислений, а также постоянные достижения в программно-определяемых сетях (SDN) и виртуализации сетей позиционируют сетевую инфраструктуру как критическую основу современных цифровых экосистем, тем самым значительно ускоряя общий рост рынка.

Сетевая инфраструктураАнализ рынка

- Сетевая инфраструктура, которая обеспечивает бесперебойную передачу данных, связь и связь между предприятиями, телекоммуникационными сетями и центрами обработки данных, служит важной основой современных цифровых экосистем благодаря своей способности поддерживать высокоскоростной поток данных, масштабируемость и операции в режиме реального времени.

- Растущий спрос на сетевую инфраструктуру в первую очередь обусловлен экспоненциальным ростом трафика данных, растущим внедрением облачных вычислений, расширением устройств IoT и быстрым развертыванием сетей 5G, а также растущими инициативами цифровой трансформации в различных отраслях.

- Северная Америка доминировала на рынке сетевой инфраструктуры в 2025 году, составляя примерно 38,9% мировой доли рынка, поддерживаемой передовой ИТ и телекоммуникационной инфраструктурой, сильным присутствием ключевых поставщиков технологий и высоким внедрением облачных вычислений, искусственного интеллекта и решений для центров обработки данных. Соединенные Штаты остаются крупным центром инноваций, гипермасштабных центров обработки данных и крупномасштабных развертываний сетей.

- На Азиатско-Тихоокеанский регион приходится и, как ожидается, будет самым быстрорастущим регионом, регистрируя CAGR около 12,7% в течение прогнозируемого периода, что обусловлено быстрой урбанизацией, расширением проникновения Интернета, увеличением государственных инвестиций в цифровую инфраструктуру и растущим внедрением сетей 5G, инициатив «умного города», облачных услуг и цифровой трансформации предприятий в таких странах, как Китай, Индия, Индонезия и Вьетнам.

- Сегмент оборудования (включая маршрутизаторы, коммутаторы, шлюзы и сетевое оборудование) доминировал на рынке сетевой инфраструктуры в 2025 году, захватив около 57,4% от общей выручки рынка, благодаря своей решающей роли в обеспечении сетевого подключения, управления трафиком и передачи данных. Увеличение корпоративного спроса на высокопроизводительное сетевое оборудование, постоянные обновления для поддержки приложений с интенсивной пропускной способностью и расширение инфраструктуры центров обработки данных и телекоммуникаций еще больше укрепляют лидерство сегмента.

Сфера охвата иСегментация рынка сетевой инфраструктуры

|

Атрибуты |

Ключ к сетевой инфраструктуреОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Быстрое расширение передовых вычислений и экосистем IoT. Растущие инвестиции в цифровую трансформацию и расширение широкополосной связи в странах с развивающейся экономикой |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка сетевой инфраструктуры

«Быстрый рост трафика данных и использования Интернета»

- Значительным и ускоряющимся драйвером на мировом рынке сетевой инфраструктуры является быстрый рост трафика данных и использования Интернета, обусловленный растущей цифровизацией, широким распространением смартфонов и распространением подключенных устройств как в развитых, так и в развивающихся странах.

- Например, такие компании, как Cisco Systems и Huawei Technologies, сообщили об экспоненциальном росте глобального IP-трафика, чему способствовали приложения с высокой пропускной способностью, такие как потоковое видео, онлайн-игры и облачные корпоративные операции.

- Рост потребления данных потребовал непрерывного обновления пропускной способности сети, включая развертывание высокопроизводительных маршрутизаторов, коммутаторов и волоконно-оптической инфраструктуры для обеспечения бесперебойной связи и низкой задержки.

- Увеличение использования приложений с высокой пропускной способностью, таких как потоковое видео 4K / 8K, виртуальная реальность (VR) и инструменты удаленной совместной работы, оказывает огромное давление на существующие сетевые системы, тем самым ускоряя спрос на передовые инфраструктурные решения. Расширение экосистем облачных вычислений и центров обработки данных также способствует росту трафика данных, поскольку предприятия все больше полагаются на обработку данных в реальном времени, хранение и многооблачные среды для непрерывности и масштабируемости бизнеса. Этот всплеск использования Интернета также обусловлен растущим внедрением устройств IoT, умных домов и промышленной автоматизации, которые требуют надежной сетевой инфраструктуры для поддержки непрерывного обмена данными.

- Растущая потребность в высокоскоростных, низкочастотных и масштабируемых сетевых решениях заставляет операторов связи и предприятия вкладывать значительные средства в инфраструктуру следующего поколения, включая сети 5G, периферийные вычисления и программно-определяемые сети (SDN). В результате быстрый рост трафика данных и использования Интернета выступает в качестве фундаментального драйвера, меняя сетевую архитектуру и ускоряя инновации в интеллектуальных, высокопроизводительных и готовых к будущему системах сетевой инфраструктуры.

Динамика рынка сетевой инфраструктуры

водитель

«Принятие программно-определяемых сетей (SDN) и виртуализация сетей»

- Глобальный рынок сетевой инфраструктуры — это растущее внедрение программно-определяемых сетей (SDN) и виртуализации сетей, которая превращает традиционные аппаратно-ориентированные сети в более гибкие, управляемые программным обеспечением среды. SDN обеспечивает централизованное управление сетью, отделяя плоскость управления от плоскости данных, позволяя организациям динамически управлять, настраивать и оптимизировать сетевые ресурсы в режиме реального времени.

- Например, такие компании, как Cisco Systems и VMware, предлагают решения на основе SDN, которые позволяют предприятиям автоматизировать сетевое обеспечение, уменьшить ручное вмешательство и повысить операционную эффективность. Виртуализация сети позволяет нескольким виртуальным сетям работать на общей физической инфраструктуре, значительно снижая зависимость от оборудования и обеспечивая лучшее использование ресурсов в центрах обработки данных и облачных средах.

- Интеграция SDN с облачными вычислениями и передовыми технологиями поддерживает бесшовную масштабируемость, позволяя предприятиям быстро адаптироваться к изменяющимся рабочим нагрузкам и требованиям трафика без значительных обновлений инфраструктуры. Эти технологии повышают экономическую эффективность за счет минимизации капитальных затрат на физическое оборудование и снижения эксплуатационных расходов за счет автоматизации и упрощенного управления сетью.

- Растущий спрос на гибкие, масштабируемые и программируемые сетевые архитектуры для предприятий, операторов связи и центров обработки данных ускоряет переход к SDN и инфраструктуре, основанной на виртуализации.

- Этот переход к программно-определяемым и виртуализированным сетям коренным образом меняет то, как современные сети проектируются, развертываются и управляются, поддерживая инициативы цифровой трансформации в различных отраслях промышленности.

Сдержанность/вызов

«Высокие первоначальные затраты на инвестиции и развертывание»

- Глобальный рынок сетевой инфраструктуры — это высокие первоначальные инвестиции, необходимые для развертывания передовых сетевых систем, которые могут ограничить внедрение, особенно среди малых и средних предприятий.

- Например, создание современной сетевой инфраструктуры, такой как волоконно-оптические сети, высокопроизводительные маршрутизаторы, коммутаторы и центры обработки данных, требует значительных капитальных затрат, а также затрат, связанных с установкой, лицензированием и обслуживанием.

- Развертывание технологий следующего поколения, включая сети 5G и программно-определяемую инфраструктуру, еще больше увеличивает первоначальные затраты из-за необходимости в специализированном оборудовании, квалифицированной рабочей силе и постоянных обновлениях.

- Высокие затраты на инфраструктуру также распространяются на потребление энергии, системы охлаждения и требования к физическому пространству в центрах обработки данных, что увеличивает общую финансовую нагрузку для организаций.

- Эти финансовые ограничения могут задержать или ограничить инициативы по цифровой трансформации, особенно в развивающихся регионах, где бюджетные ограничения и проблемы возврата инвестиций являются более выраженными.

- Кроме того, текущие операционные расходы, включая модернизацию системы, меры кибербезопасности и управление сетью, со временем увеличивают общую стоимость владения.

- В результате, несмотря на высокий спрос на высокоскоростную и надежную связь, барьер высокой стоимости остается серьезной проблемой, замедляя широкое внедрение и масштабируемость передовых решений сетевой инфраструктуры.

Рынок сетевой инфраструктуры

Рынок сегментирован на основе компонентов, типа инфраструктуры, индустрии конечных пользователей.

- Компонент

На основе компонента глобальный рынок сетевой инфраструктуры сегментирован на аппаратное обеспечение, программное обеспечение и услуги. Аппаратное обеспечение доминировало на мировом рынке сетевой инфраструктуры в 2025 году, составляя примерно 57,4% от общей выручки рынка, что обусловлено его фундаментальной ролью в обеспечении физической сетевой связи между предприятиями, телекоммуникационными сетями и центрами обработки данных. Аппаратные компоненты, такие как маршрутизаторы, коммутаторы, брандмауэры и серверы, широко используются из-за их критической важности в управлении высокоскоростной передачей данных, обеспечении надежности сети и поддержке приложений с интенсивной пропускной способностью. Предприятия и поставщики услуг продолжают вкладывать значительные средства в модернизацию сетевого оборудования для обеспечения растущего трафика данных, облачных вычислений и развертывания 5G.

Ожидается, что в течение прогнозируемого периода самый быстрый CAGR составит около 13,8%, чему будет способствовать растущее внедрение программно-определяемых сетей (SDN), виртуализация сетевых функций (NFV), облачные решения для управления сетями и сетевая аналитика на основе ИИ.

- Тип инфраструктуры

На основе типа инфраструктуры глобальный рынок сетевой инфраструктуры сегментирован в инфраструктуру сети доступа, инфраструктуру основной сети и инфраструктуру сети Edge. В 2025 году Core Network Infrastructure доминировала на рынке сетевой инфраструктуры, получив около 46,8% от общей выручки рынка, что обусловлено ее важной ролью в управлении, маршрутизации и обработке больших объемов данных в телекоммуникационных и корпоративных сетях. Растущее развертывание сетей 5G, рост интернет-трафика и растущий спрос на высокоскоростное подключение продолжают поддерживать рост сегмента.

Ожидается, что сегмент пограничной сетевой инфраструктуры будет наблюдать самый быстрый рост в течение прогнозируемого периода, чему способствует быстрое расширение устройств IoT, приложений в реальном времени и необходимость обработки данных с низкой задержкой. Edge Network Infrastructure учитывает и прогнозирует самый быстрый CAGR примерно в 14,5% в течение прогнозируемого периода, чему способствует быстрый рост развертывания IoT, граничных вычислений, автономных систем, интеллектуальных городов, промышленной автоматизации и приложений аналитики в режиме реального времени, требующих обработки данных с низкой задержкой.

- Индустрия конечных пользователей

На основе индустрии конечных пользователей глобальный рынок сетевой инфраструктуры сегментирован на ИТ и телекоммуникации, BFSI, здравоохранение, розничную и электронную торговлю, производство и правительство и оборону. ИТ и телекоммуникации доминировали на мировом рынке сетевой инфраструктуры в 2025 году, представляя примерно 41,9% от общего дохода рынка, что обусловлено крупномасштабным развертыванием сетевой инфраструктуры для поддержки облачных вычислений, центров обработки данных, корпоративных сетей и подключения 5G. Операторы связи и поставщики ИТ-услуг продолжают вкладывать значительные средства в передовые сетевые технологии для удовлетворения растущих потребностей в пропускной способности и подключении.

Ожидается, что в течение прогнозируемого периода самый быстрый CAGR составит около 14,2%, что обусловлено растущим внедрением телемедицины, подключенных медицинских устройств, электронных медицинских записей (EHR), систем здравоохранения с поддержкой ИИ и безопасных платформ обмена данными здравоохранения. Растущие требования к цифровизации здравоохранения и кибербезопасности еще больше ускоряют инвестиции в инфраструктуру в этом секторе.

Региональный анализ рынка сетевой инфраструктуры

- Северная Америка доминировала на рынке сетевой инфраструктуры с самой большой долей доходов, поддерживаемой передовыми ИТ и телекоммуникационными экосистемами, высоким внедрением технологий облачных вычислений и центров обработки данных и сильным присутствием ведущих технологических компаний и поставщиков сетевых решений.

- Предприятия и поставщики услуг в регионе уделяют значительное внимание высокоскоростному подключению, безопасности данных и масштабируемым сетевым решениям, что приводит к широкому распространению передовой инфраструктуры, такой как сети 5G, волоконно-оптические системы и программно-определяемые сети в различных отраслях промышленности.

- Эта сильная рыночная позиция также поддерживается высокими цифровыми инвестициями, быстрыми технологическими инновациями и растущим спросом на сетевые решения на основе ИИ и облачных технологий, создавая сетевую инфраструктуру в качестве критической основы для цифровой трансформации в корпоративных и телекоммуникационных средах.

Обзор рынка сетевой инфраструктуры США

Рынок сетевой инфраструктуры США является высокоразвитым благодаря высокому спросу на высокоскоростную связь, широкому внедрению облачных технологий и постоянным инвестициям в расширение 5G и центров обработки данных. Присутствие ведущих технологических компаний и операторов связи поддерживает быстрые инновации и масштабное развертывание сетевых решений следующего поколения. Кроме того, растущее внедрение ИИ, IoT и периферийных вычислений ускоряет модернизацию инфраструктуры, а растущее внимание к кибербезопасности и оптимизации сети еще больше укрепляет рост рынка в сегментах предприятий и поставщиков услуг.

Европейский рынок сетевой инфраструктуры Insight

На европейском рынке сетевой инфраструктуры наблюдается устойчивый рост, обусловленный увеличением инвестиций в развертывание 5G, оптоволоконное расширение и облачные услуги в ключевых странах, таких как Германия, Великобритания и Франция. Сильная нормативная поддержка цифровой трансформации, наряду с растущим спросом на безопасное и высокоскоростное подключение, побуждает предприятия модернизировать свои сетевые системы. Кроме того, растущее внимание к конфиденциальности данных, периферийным вычислениям и инициативам «умного города» еще больше укрепляет ландшафт сетевой инфраструктуры региона.

Обзор рынка сетевой инфраструктуры Великобритании

Рынок сетевой инфраструктуры Великобритании переживает устойчивый рост, обусловленный увеличением инвестиций в развертывание 5G, расширением широкополосного доступа к полному волокну и растущим внедрением облачных услуг на предприятиях. Сильные правительственные инициативы, поддерживающие цифровую трансформацию и общенациональную связь, ускоряют модернизацию инфраструктуры. Кроме того, растущий спрос на безопасные высокоскоростные сети в таких секторах, как финансы, здравоохранение и розничная торговля, стимулирует их внедрение. Наличие передовых операторов связи и постоянные инновации в программно-определяемых сетях еще больше укрепляют перспективы рынка в Великобритании.

Немецкий рынок сетевой инфраструктуры Insight

Рынок сетевой инфраструктуры Германии переживает устойчивый рост, обусловленный сильной государственной поддержкой цифровой трансформации и увеличением инвестиций в расширение волоконно-оптических сетей и сетей 5G. Передовая промышленная база страны и акцент на Индустрии 4.0 ускоряют спрос на высокоскоростную и надежную связь в производственном и корпоративном секторах. Кроме того, растущее внедрение облачных вычислений, центров обработки данных и решений IoT укрепляет развитие инфраструктуры, в то время как нормативные инициативы и государственно-частное партнерство продолжают улучшать общенациональное широкополосное покрытие и модернизацию сетей.

Азиатско-Тихоокеанский рынок сетевой инфраструктуры

Рынок сетевой инфраструктуры Азиатско-Тихоокеанского региона демонстрирует быстрый рост, обусловленный увеличением проникновения интернета, крупномасштабным развертыванием 5G и ростом инвестиций в цифровую трансформацию в странах с развивающейся экономикой, таких как Китай и Индия. Расширение инфраструктуры центров обработки данных, рост внедрения облачных технологий и правительственные инициативы «умного города» еще больше ускоряют спрос. Кроме того, рост IoT-устройств и мобильного трафика данных подталкивает операторов связи и предприятия к обновлению сетевых возможностей, позиционируя регион как самый быстрорастущий рынок во всем мире.

Японский рынок сетевой инфраструктуры

Рынок сетевой инфраструктуры Японии характеризуется передовым технологическим внедрением и сильной государственной поддержкой цифровой трансформации. Страна является мировым лидером в области развертывания 5G, высокоскоростных волоконно-оптических сетей и инициатив «умного города», стимулируя постоянный спрос на надежные и масштабируемые сетевые решения. Увеличение потребления данных, расширение облачных сервисов и интеграция IoT в разных отраслях еще больше ускоряют рост. Кроме того, внимание Японии к автоматизации, Индустрии 4.0 и безопасным цифровым экосистемам усиливает потребность в надежной и высокопроизводительной сетевой инфраструктуре.

Обзор рынка сетевой инфраструктуры Индии

Рынок сетевой инфраструктуры Индии демонстрирует сильный рост, обусловленный быстрой цифровизацией, расширением проникновения в Интернет и крупномасштабным развертыванием сетей 4G и 5G. Растущее внедрение облачных вычислений, центров обработки данных и решений IoT на предприятиях стимулирует спрос на передовые сетевые системы. Правительственные инициативы, такие как Digital India и растущие инвестиции в оптоволоконную инфраструктуру, еще больше поддерживают расширение рынка. Кроме того, растущий спрос на высокоскоростную связь в городских и сельских районах укрепляет позиции Индии как ключевого развивающегося рынка.

Доля рынка сетевой инфраструктуры

Индустрию сетевой инфраструктуры в первую очередь возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Cisco Systems, Inc. (США)

- Huawei Technologies Co., Ltd. (Китай)

- Nokia Corporation (Финляндия)

- Juniper Networks, Inc. (США)

- ZTE Corporation (Китай)

- Broadcom Inc. (США)

- Hewlett Packard Enterprise (США)

- Aruba Networks (США)

- Avaya Inc. (США)

- ALE International (Франция)

- Эрикссон (Швеция)

- NEC Corporation (Япония)

- Fujitsu Limited (Япония)

- Корпорация IBM (США)

- Dell Technologies (США)

Каковы последние события на мировом рынке сетевой инфраструктуры

- В апреле 2026 года Claro из América Móvil приобрела мажоритарную долю в Desktop в 2026 году, чтобы расширить свое присутствие в широкополосной и волоконной сети. Этот шаг отражает более широкую отраслевую тенденцию к консолидации, позволяя компаниям улучшить охват услугами, повысить предложения по подключению и оставаться конкурентоспособными в быстро меняющемся цифровом ландшафте.

- В апреле 2026 года Cisco Systems, Inc. расширила свой портфель суверенной сетевой инфраструктуры по всей Европе для решения растущих проблем, связанных с конфиденциальностью данных и соблюдением нормативных требований. Инициатива направлена на предоставление безопасных, локально управляемых и локальных инфраструктурных решений, позволяющих организациям поддерживать больший контроль над конфиденциальными данными при одновременном согласовании с региональными требованиями к суверенитету данных и укреплении доверия к цифровым операциям.

- В марте 2026 года Ericsson заключила крупные соглашения о развертывании с операторами связи, такими как Virgin Media O2. Это сотрудничество подчеркивает растущие инвестиции в мобильные сети следующего поколения, направленные на улучшение связи, расширение охвата и поддержку высокоскоростных услуг связи с низкой задержкой.

- В феврале 2026 года NVIDIA сотрудничала с крупными телекоммуникационными игроками, такими как Cisco, Nokia и Ericsson, для разработки сетевых платформ 6G на основе ИИ. Это партнерство фокусируется на интеграции искусственного интеллекта в сети следующего поколения для повышения автоматизации, эффективности и производительности, закладывая основу для сверхбыстрой связи с низкой задержкой и более интеллектуальных сетевых операций.

- В марте 2026 года Claro, дочерняя компания América Móvil, активно проводила стратегические приобретения для расширения своего присутствия в широкополосной и волоконной инфраструктуре. Эти инициативы направлены на расширение охвата сети, повышение качества обслуживания и укрепление ее конкурентных позиций на рынке телекоммуникаций, в частности за счет ускорения высокоскоростной связи и поддержки растущих потребностей в потреблении данных.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.