Global Network Telemetry Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.01 Billion

USD

14.03 Billion

2025

2033

USD

1.01 Billion

USD

14.03 Billion

2025

2033

| 2026 –2033 | |

| USD 1.01 Billion | |

| USD 14.03 Billion | |

| % | |

|

Сегментация рынка глобальной сетевой телеметрии по компонентам (решение и услуги), размер организации (крупные предприятия, малые и средние предприятия), тип развертывания (облачные и локальные), конечный пользователь (поставщики услуг и вертикали) - отраслевые тенденции и прогноз до 2033 года

Сетевой рынок телеметрииОбзор

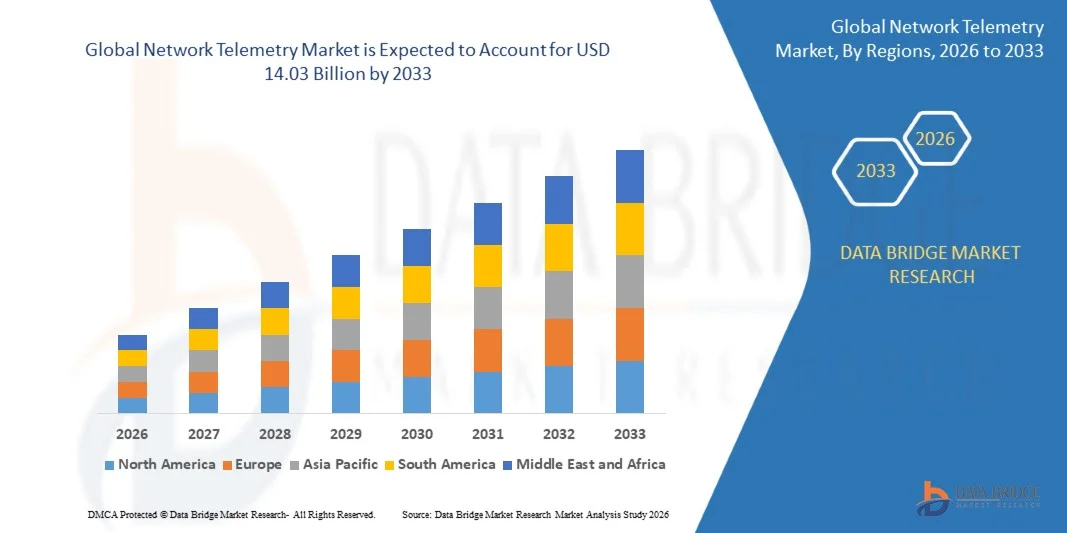

Рынок сетевой телеметрии оценивался как1,01 млрд долларов США в 2025 годуи, по прогнозам, достигнет14,03 млрд долларов к 2033 годуРастущий в aCAGR 39.00% с 2026 по 2033 годРынок переживает быстрый рост, обусловленный растущей сложностью сети, растущим внедрением облачных архитектур, растущим развертыванием сетей 5G и необходимостью видимости в реальном времени в производительности сети, шаблонах трафика и событиях безопасности.

Расширение гибридных и многооблачных сред, программно-определяемых сетей и периферийных вычислений увеличивает объем и скорость сетевых данных, генерируемых в инфраструктурах предприятий и поставщиков услуг. Организации внедряют платформы сетевой телеметрии для сбора, обработки и анализа потоковых данных от маршрутизаторов, коммутаторов, брандмауэров и других сетевых устройств, что позволяет проактивно выявлять неисправности, оптимизировать емкость и улучшить гарантию обслуживания. Кроме того, растущие риски кибербезопасности и спрос на автоматизированные сетевые операции побуждают предприятия интегрировать телеметрические решения с платформами искусственного интеллекта, машинного обучения и сетевой аналитики для более быстрого обнаружения аномалий и прогнозного управления сетью.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке сетевой телеметрии с самой большой долей выручки в 38,6% в 2025 году, поддерживаемой сильной облачной инфраструктурой, передовым внедрением кибербезопасности, крупномасштабными инвестициями в центры обработки данных и растущим развертыванием платформ автоматизации сетей на предприятиях и поставщиках телекоммуникаций.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 41,8% с 2026 по 2033 год. Рост обусловлен быстрой цифровой трансформацией, расширением развертывания 5G, растущим внедрением облачных технологий, ростом пропускной способности центров обработки данных и увеличением инвестиций в интеллектуальный город и промышленную инфраструктуру IoT.

- В сегменте решений доля выручки на рынке в 2025 году составила около 68,4%, что обусловлено увеличением развертывания сетевого мониторинга, анализа трафика, управления производительностью и автоматизированных платформ обнаружения неисправностей в корпоративной и телекоммуникационной инфраструктуре. Решения сетевой телеметрии являются предпочтительными из-за их способности собирать данные в реальном времени с маршрутизаторов, коммутаторов, межсетевых экранов, облачных рабочих нагрузок и программно-определяемых сетей для улучшения операционной видимости и упреждающего управления инцидентами.

- Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне 41,2% с 2026 по 2033 год, что обусловлено растущим спросом на услуги консалтинга, интеграции, управляемой телеметрии и поддержки. Растущая сложность многооблачных сетей и нехватка квалифицированных специалистов по сетевым операциям ускоряют внедрение специализированных сервисов для развертывания телеметрии, управления данными и непрерывной оптимизации сети.

- Сегмент крупных предприятий в 2025 году имел наибольшую долю доходов на рынке, примерно 71,6%, благодаря обширной сетевой инфраструктуре, большим объемам трафика приложений и растущему внедрению облачных, краевых и гибридных ИТ-сред. Крупные предприятия инвестируют в передовые телеметрические платформы для мониторинга распределенных операций, снижения сбоев в обслуживании, усиления мониторинга кибербезопасности и автоматизации деятельности по управлению сетями в глобальных местах.

- Сегмент малых и средних предприятий, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 42,5% с 2026 по 2033 год, что обусловлено растущим внедрением облачных телеметрических платформ с более низкими первоначальными требованиями к инфраструктуре. Растущие инициативы по цифровой трансформации, расширение удаленной рабочей силы и растущая зависимость от управляемых сетевых услуг поддерживают внедрение телеметрии среди небольших организаций, стремящихся к экономически эффективной видимости сети и возможностям оптимизации производительности.

- Сегмент Cloud-Based в 2025 году имел наибольшую долю выручки на рынке (около 62,9%), чему способствовало растущее внедрение платформ «программное обеспечение как услуга», многооблачных сред и удаленно управляемых корпоративных сетей. Облачные сетевые телеметрические платформы позволяют организациям быстро масштабировать возможности сбора данных и аналитики, уменьшая потребность в обширной инфраструктуре на месте и внутренних ресурсах обслуживания.

- Сегмент On-Premise, по прогнозам, продемонстрирует самый быстрый рост на уровне 37,8% с 2026 по 2033 год, что обусловлено растущими требованиями к суверенитету данных, проблемами кибербезопасности и необходимостью прямого контроля над данными телеметрии в строго регулируемых отраслях. Финансовые учреждения, правительственные учреждения, оборонные организации и крупные операторы центров обработки данных все чаще внедряют локальные решения для поддержки безопасного мониторинга критической инфраструктуры и чувствительных сетевых сред.

- Сегмент поставщиков услуг занимал самую большую долю рынка в 58,7% в 2025 году, что обусловлено растущим спросом на мониторинг в режиме реального времени сетей 5G, широкополосной связи, облачных соединений и программно-определяемой сетевой инфраструктуры. Операторы связи и поставщики управляемых услуг используют платформы телеметрии для мониторинга пропускной способности сети, выявления деградации услуг, оптимизации маршрутизации трафика и улучшения качества обслуживания клиентов в крупномасштабных распределенных сетях.

- Сегмент Verticals, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 40,6% с 2026 по 2033 год, что обусловлено увеличением развертывания телеметрических решений в банковских, медицинских, розничных, производственных, транспортных и государственных организациях. Растущая зависимость от подключенных приложений, систем промышленной автоматизации и облачных бизнес-операций побуждает вертикальные отрасли внедрять сетевую телеметрию для повышения устойчивости сети, мониторинга безопасности и автоматизированного управления производительностью.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,01 млрд

- Ожидаемая рыночная стоимость (2033): 14,03 млрд долларов США

- Прогноз CAGR (2026–2033): 39,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка телеметрии

|

Атрибуты |

Сетевой телеметрический ключОбзор рынка |

|

Сегменты покрыты |

•Компонент: Решение и услуги •Размер организацииКрупные предприятия, малые и средние предприятия •По типу развертыванияОблачные и On-Premise •Конечный пользовательПоставщики услуг и вертикали |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Cisco Systems, Inc.(США) |

|

Рыночные возможности |

Расширение сетей 5G и Edge Computing • Растущее внедрение сетевых операций на основе ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Сетевой рынок телеметриитенденции

Тенденция: расширение сетевой видимости на основе ИИ и потоковая телеметрия

Растущее внедрение облачных приложений, гибридной инфраструктуры, подключения 5G и распределенных корпоративных сетей стимулирует спрос на сетевые телеметрические решения в реальном времени. Традиционные инструменты мониторинга на основе опросов часто обеспечивают отсроченную и ограниченную видимость производительности сети, что затрудняет организациям выявление заторов, потери пакетов, задержки, проблем с конфигурацией и аномалий безопасности в высокодинамичных средах. В результате предприятия и поставщики услуг переходят на платформы потоковой телеметрии, которые постоянно собирают структурированные оперативные данные с маршрутизаторов, коммутаторов, брандмауэров, облачных рабочих нагрузок и прикладных сред.

В современных корпоративных сетях организации интегрируют данные телеметрии с платформами искусственного интеллекта и машинного обучения для автоматизации обнаружения аномалий, анализа первопричин и определения приоритетов инцидентов. Например, в 2025 году Cisco сообщила, что ее внутренняя ИТ-организация унифицировала данные телеметрии по сети, содержащей сотни тысяч активов, что позволило автоматике обрабатывать 99,998% оповещений и поддерживать нулевые крупные инциденты. Потоковые архитектуры телеметрии также позволяют сетевым командам постоянно анализировать использование процессора, использование памяти, статистику интерфейса и поведение трафика, а не полагаться на периодические ручные проверки.

Быстрый рост контейнерных приложений и рабочих нагрузок ИИ еще больше увеличивает объемы телеметрии и потребность в стандартизированных системах наблюдения. OpenTelemetry стала дипломированным проектом Cloud Native Computing Foundation в 2026 году и имела более 28 000 участников, что отражает сильный импульс отрасли к взаимодействующей коллекции телеметрии по журналам, метрикам и следам. Кроме того, 82% пользователей контейнеров сообщили о запуске Kubernetes в производство в 2025 году, что увеличило потребность в постоянном мониторинге распределенных приложений и сетевых сред.

Динамика рынка сетевой телеметрии

Ключевой драйвер рынка: растущая потребность в видимости сети в реальном времени и автоматизированных операциях

Организации во всем мире сталкиваются с растущим операционным давлением для поддержания высокой доступности сети, сокращения времени простоя, улучшения пользовательского опыта и обеспечения безопасности все более сложной цифровой инфраструктуры. Расширение многооблачных развертываний, удаленных рабочих сред, программно-определяемых сетей и подключенных устройств генерирует большие объемы сетевых данных, которыми невозможно эффективно управлять с помощью обычных ручных процессов мониторинга. Это создает высокий спрос на телеметрические решения, способные обеспечить непрерывную и детальную видимость поведения сети.

Предприятия и поставщики телекоммуникационных услуг все чаще используют потоковую телеметрию на основе моделей для сбора оперативных данных непосредственно с сетевых устройств и передачи их на централизованные аналитические платформы. Например, инфраструктура телеметрии Cisco позволяет организациям подписываться на конкретные пути датчиков и передавать структурированные оперативные данные в удаленные системы управления для проактивного мониторинга, прогнозирования устранения неполадок и автоматизации сети. Это обеспечивает более быструю идентификацию узких мест использования, ненормальных моделей трафика и отказов инфраструктуры, прежде чем они повлияют на бизнес-операции.

Аналогичным образом, внедрение искусственного интеллекта для ИТ-операций ускоряет спрос на высококачественные телеметрические данные, которые могут обучать модели обнаружения аномалий и прогнозной аналитики. Опрос 2026 года, охватывающий 1363 респондентов в 76 странах, показал, что 92% организаций видят ценность в использовании ИИ для выявления аномалий до того, как они приведут к простоям, в то время как 77% сообщили о экономии времени или затрат за счет централизованной наблюдаемости. Эти тенденции побуждают предприятия консолидировать сетевую, прикладную и инфраструктурную телеметрию в единые операционные платформы.

Ключевое ограничение/вызов: сложность объема данных Проблемы интеграции

Сетевые телеметрические платформы генерируют значительные объемы высокочастотных данных, особенно в крупномасштабных облачных средах, телекоммуникациях и центрах обработки данных. Сбор, хранение, обработка и анализ телеметрии с тысяч сетевых устройств, приложений и конечных точек может увеличить затраты на инфраструктуру и создать проблемы управления данными. Организации также должны обеспечить, чтобы трубопроводы телеметрии поддерживали низкую задержку и высокую надежность, предотвращая чрезмерное дублирование данных и потребление данных.

Кроме того, сложность интеграции остается серьезной проблемой, поскольку многие предприятия работают в сетевых средах с несколькими поставщиками, которые сочетают устаревшее оборудование с современной облачной инфраструктурой. Различия в протоколах телеметрии, моделях данных, интерфейсах и возможностях устройств могут затруднить создание единой архитектуры мониторинга. Организации, возможно, придется продолжать использовать традиционный мониторинг SNMP, API и собственные инструменты наряду с потоковой телеметрией, увеличивая операционную сложность.

Опрос, проведенный в феврале 2026 года среди 407 специалистов-практиков облачных технологий, показал, что 46,7% организаций используют два-три инструмента наблюдения параллельно, в то время как только 7,4% достигли единой среды наблюдения. В том же опросе 54% респондентов указали, что основным вызовом для настроек являются приборная панель и конфигурация оповещения, а 46,4% — сложность интеграции. Эти данные свидетельствуют о том, что организации по-прежнему сталкиваются с препятствиями на пути внедрения и эксплуатации, несмотря на растущую доступность открытых стандартов телеметрии.

Ключевые возможности рынка: интеграция с компьютерами 5G Edge и облачными сетями

Расширение сетей 5G, пограничной вычислительной инфраструктуры и облачных приложений создает значительные возможности для поставщиков сетевой телеметрии. Эти среды требуют мониторинга в режиме реального времени, поскольку качество обслуживания зависит от низкой задержки, динамической маршрутизации трафика и надежной связи между распределенными местоположениями. Традиционные системы мониторинга часто не могут обеспечить скорость и гранулярность, необходимые для управления срезами сети, краевыми узлами, виртуализированными сетевыми функциями и быстро меняющимися рабочими нагрузками приложений.

Телекоммуникационные операторы все чаще используют телеметрические платформы для мониторинга показателей производительности сети, таких как использование полосы пропускания, задержка пакетов, джиттер и доступность услуг, в 5G и пограничной инфраструктуре. Например, потоковая телеметрия может поддерживать проактивное планирование пропускной способности и автоматическую оптимизацию трафика, постоянно идентифицируя модели заторов в основных сетях, транспорте и сетях доступа. Это позволяет операторам улучшить гарантию обслуживания для подключения предприятий, подключенных транспортных средств, промышленной автоматизации и приложений «умного города».

Кроме того, растущее использование Kubernetes и микросервисов увеличивает спрос на телеметрические решения, которые соотносят сетевые данные со следами приложений и показателями инфраструктуры. По данным Cloud Native Computing Foundation, 82% пользователей контейнеров работали на Kubernetes в течение 2025 года, в то время как OpenTelemetry стал вторым по скорости проектом Cloud Native Computing Foundation с более чем 24 000 участников. Эти разработки создают возможности для поставщиков телеметрии для предоставления интегрированных платформ, которые поддерживают автоматизированные сетевые операции, устранение неполадок с помощью ИИ и сквозную наблюдаемость в облачных и периферийных средах.

Сетевой рынок телеметрии

Рынок сегментируется на основе компонента, размера организации, типа развертывания и конечного пользователя.

- Компонент

На основе компонента рынок сетевой телеметрии сегментирован на решения и услуги. В сегменте решений доля выручки на рынке в 2025 году составила около 68,4%, что обусловлено увеличением развертывания сетевого мониторинга, анализа трафика, управления производительностью и автоматизированных платформ обнаружения неисправностей в корпоративной и телекоммуникационной инфраструктуре. Решения сетевой телеметрии являются предпочтительными из-за их способности собирать данные в реальном времени с маршрутизаторов, коммутаторов, межсетевых экранов, облачных рабочих нагрузок и программно-определяемых сетей для улучшения операционной видимости и упреждающего управления инцидентами.

Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне 41,2% с 2026 по 2033 год, что обусловлено растущим спросом на услуги консалтинга, интеграции, управляемой телеметрии и поддержки. Растущая сложность многооблачных сетей и нехватка квалифицированных специалистов по сетевым операциям ускоряют внедрение специализированных сервисов для развертывания телеметрии, управления данными и непрерывной оптимизации сети.

- Размер организации

Исходя из размера организации, рынок сетевой телеметрии сегментирован на крупные предприятия и малые и средние предприятия. Сегмент крупных предприятий в 2025 году имел наибольшую долю доходов на рынке, примерно 71,6%, благодаря обширной сетевой инфраструктуре, большим объемам трафика приложений и растущему внедрению облачных, краевых и гибридных ИТ-сред. Крупные предприятия инвестируют в передовые телеметрические платформы для мониторинга распределенных операций, снижения сбоев в обслуживании, усиления мониторинга кибербезопасности и автоматизации деятельности по управлению сетями в глобальных местах.

Сегмент малых и средних предприятий, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 42,5% с 2026 по 2033 год, что обусловлено растущим внедрением облачных телеметрических платформ с более низкими первоначальными требованиями к инфраструктуре. Растущие инициативы по цифровой трансформации, расширение удаленной рабочей силы и растущая зависимость от управляемых сетевых услуг поддерживают внедрение телеметрии среди небольших организаций, стремящихся к экономически эффективной видимости сети и возможностям оптимизации производительности.

- По типу развертывания

На основе типа развертывания рынок сетевой телеметрии сегментирован на облачный и локальный. Сегмент Cloud-Based в 2025 году имел наибольшую долю выручки на рынке (около 62,9%), чему способствовало растущее внедрение платформ «программное обеспечение как услуга», многооблачных сред и удаленно управляемых корпоративных сетей. Облачные сетевые телеметрические платформы позволяют организациям быстро масштабировать возможности сбора данных и аналитики, уменьшая потребность в обширной инфраструктуре на месте и внутренних ресурсах обслуживания.

Сегмент On-Premise, по прогнозам, продемонстрирует самый быстрый рост на уровне 37,8% с 2026 по 2033 год, что обусловлено растущими требованиями к суверенитету данных, проблемами кибербезопасности и необходимостью прямого контроля над данными телеметрии в строго регулируемых отраслях. Финансовые учреждения, правительственные учреждения, оборонные организации и крупные операторы центров обработки данных все чаще внедряют локальные решения для поддержки безопасного мониторинга критической инфраструктуры и чувствительных сетевых сред.

- Конечный пользователь

На базе конечного пользователя рынок сетевой телеметрии сегментирован на поставщиков услуг и вертикали. Сегмент поставщиков услуг занимал самую большую долю рынка в 58,7% в 2025 году, что обусловлено растущим спросом на мониторинг в режиме реального времени сетей 5G, широкополосной связи, облачных соединений и программно-определяемой сетевой инфраструктуры. Операторы связи и поставщики управляемых услуг используют платформы телеметрии для мониторинга пропускной способности сети, выявления деградации услуг, оптимизации маршрутизации трафика и улучшения качества обслуживания клиентов в крупномасштабных распределенных сетях.

Сегмент Verticals, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 40,6% с 2026 по 2033 год, что обусловлено увеличением развертывания телеметрических решений в банковских, медицинских, розничных, производственных, транспортных и государственных организациях. Растущая зависимость от подключенных приложений, систем промышленной автоматизации и облачных бизнес-операций побуждает вертикальные отрасли внедрять сетевую телеметрию для повышения устойчивости сети, мониторинга безопасности и автоматизированного управления производительностью.

Сетевой рынок телеметрииРегиональный анализ

Североамериканский рынок телеметрии

Северная Америка доминировала на рынке сетевой телеметрии с самой большой долей дохода в 38,6% в 2025 году, чему способствовало широкое внедрение облачных вычислений, программно-определяемых сетей, искусственного интеллекта и передовых платформ кибербезопасности на предприятиях и поставщиках телекоммуникаций. Организации в регионе все чаще инвестируют в сетевые мониторинговые и аналитические решения в режиме реального времени для улучшения видимости инфраструктуры, сокращения простоев и управления растущими объемами сетевого трафика. Присутствие крупных поставщиков облачных услуг, производителей сетевого оборудования и технологических компаний также поддерживает развертывание потоковых телеметрических платформ в корпоративных средах, центрах обработки данных и поставщиках услуг.

Обзор рынка сетевой телеметрии США

Рынок сетевой телеметрии в США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало быстрое расширение гибридной облачной инфраструктуры, крупномасштабных центров обработки данных и корпоративных приложений на основе ИИ. Организации все чаще отдают приоритет непрерывному мониторингу производительности сети, событий безопасности и трафика приложений для поддержания доступности услуг и улучшения качества обслуживания клиентов. Растущее внедрение автоматизации сетей, систем безопасности с нулевым доверием и платформ наблюдения еще больше продвигает рынок. Более того, увеличение инвестиций в инфраструктуру 5G и периферийные вычисления в значительной степени способствует спросу на передовые решения сетевой телеметрии.

Европейская сеть Telemetry Market Insight

Ожидается, что рынок сетевой телеметрии в Европе значительно вырастет с 2026 по 2033 год, в первую очередь благодаря растущему внедрению облачных бизнес-операций, растущим проблемам кибербезопасности и строгим требованиям к защите данных. Предприятия по всему региону внедряют сетевые телеметрические платформы для повышения операционной устойчивости, мониторинга распределенной инфраструктуры и улучшения соответствия стандартам управления данными. Расширение цифровых услуг, промышленной автоматизации и подключенных корпоративных сетей стимулирует спрос на аналитику трафика в реальном времени и автоматизированное управление производительностью сети в финансовых услугах, производстве, здравоохранении и государственном секторе.

Великобритания Network Telemetry Market Insight

Ожидается, что рынок сетевой телеметрии в Великобритании будет расти с 2026 по 2033 год, что обусловлено растущим внедрением многооблачных сред, инфраструктуры удаленной работы и передовых технологий кибербезопасности. Организации все чаще внедряют телеметрические решения для мониторинга производительности приложений, выявления ненормального поведения сети и снижения воздействия сбоев в обслуживании. Расширяющиеся секторы финансовых технологий, телекоммуникаций и цифровых услуг Великобритании поддерживают спрос на автоматизированные платформы наблюдения сети. Кроме того, ожидается, что увеличение инвестиций в подключение к 5G и облачные центры обработки данных продолжит стимулировать рост рынка.

Германия Network Telemetry Market Insight

Ожидается, что рынок сетевой телеметрии Германии будет расти с 2026 по 2033 год, чему будет способствовать цифровизация промышленного производства, автомобильной промышленности, логистики и предприятий. Передовая промышленная инфраструктура Германии и растущее внедрение технологий Индустрии 4.0 побуждают организации развертывать сетевые телеметрические решения для мониторинга подключенных производственных систем, промышленных устройств IoT и облачных интегрированных операций. Растущее внимание к безопасности данных, операционной надежности и соблюдению европейских правил защиты данных также поддерживает спрос на платформы сетевого мониторинга, ориентированные на безопасность и конфиденциальность.

Азиатско-тихоокеанский рынок телеметрии

Ожидается, что на рынке сетевой телеметрии Азиатско-Тихоокеанского региона будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой цифровой трансформацией, расширением развертывания 5G, ростом внедрения облачных технологий и увеличением инвестиций в инфраструктуру умных городов. Такие страны, как Китай, Япония, Индия, Южная Корея и Сингапур, испытывают значительный рост емкости центров обработки данных, развертывания подключенных устройств и оцифровки предприятий, создавая спрос на решения для видимости сети в реальном времени и управления производительностью. Растущая телекоммуникационная отрасль региона и расширяющаяся экосистема облачных услуг еще больше улучшают доступность и внедрение сетевых телеметрических платформ на крупных предприятиях и в малых и средних организациях.

Японский рынок телеметрии Network Telemetry

Ожидается, что рынок сетевой телеметрии в Японии будет расти с 2026 по 2033 год благодаря передовой технологической инфраструктуре страны, широкому внедрению подключенных устройств и увеличению инвестиций в облачные и граничные вычисления. Японские организации сосредоточены на повышении надежности и безопасности сети на производственных объектах, финансовых учреждениях, телекоммуникационных сетях и интеллектуальных средах строительства. Растущее развертывание промышленных IoT-систем и технологий автоматизации увеличивает спрос на телеметрические платформы, способные отслеживать сетевой трафик, производительность устройств и операционные аномалии в режиме реального времени. Кроме того, стареющая рабочая сила Японии поощряет предприятия внедрять инструменты автоматизации сети, которые снижают требования к ручному мониторингу.

Китайский рынок телеметрии

На долю рынка сетевой телеметрии Китая в 2025 году пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым расширением облачной инфраструктуры, масштабным развертыванием сети 5G и растущими инвестициями в инициативы цифровой трансформации. Китай является одним из крупнейших рынков телекоммуникационного оборудования, центров обработки данных и подключенных корпоративных технологий, что увеличивает потребность в передовых платформах сетевого мониторинга и аналитики. Расширение интеллектуальных городов, промышленных интернет-приложений и облачных бизнес-операций побуждает организации развертывать телеметрические решения для оптимизации трафика, мониторинга безопасности и автоматизированного управления сетью. Сильные отечественные поставщики технологий и растущее внедрение сетевых операций с поддержкой ИИ являются ключевыми факторами, способствующими росту рынка в Китае.

Доля рынка сетевой телеметрии

Индустрия сетевой телеметрии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

Cisco Systems, Inc. (США)

Juniper Networks, Inc. (США)

Arista Networks, Inc. (США)

Palo Alto Networks, Inc. (США)

Hewlett Packard Enterprise Development LP (США)

Корпорация IBM (США)

Accenture plc (Ирландия)

Capgemini SE (Франция)

Infosys Limited (Индия)

Wipro Limited (Индия)

HCL Technologies Limited (Индия)

Tata Consultancy Services Limited (Индия)

Genpact Limited (США)

VOLANSYS Technologies (США)

Pluribus Networks, Inc. (США)

Последние разработки на рынке сетевой телеметрии

- В январе 2025 года Corelight расширила возможности обнаружения и реагирования на сети, интегрировав в свою сенсорную платформу Microsoft Defender for Endpoint и Microsoft Defender Vulnerability Management. Ожидается, что эта разработка обеспечит оповещения телеметрии, ориентированные на риск, что позволит группам безопасности более эффективно выявлять критические уязвимости и угрозы, одновременно поддерживая более широкое внедрение интегрированных сетевых телеметрических платформ.

- В 2025 году Hewlett Packard Enterprise разработала масштабируемые сетевые телеметрические платформы, интегрированные с искусственным интеллектом и сетевыми возможностями, основанными на намерениях. Платформа предназначена для поддержки автономного управления сетью, предиктивного обслуживания и более быстрого разрешения неисправностей, что повышает спрос на телеметрические решения с поддержкой ИИ в сетях предприятий и поставщиков услуг.

- В октябре 2024 года Lekha Wireless и NewSpace совместно запустили беспилотные авиационные системы с поддержкой 4G и 5G. Разработка обеспечивает высокоскоростную передачу видеопотоков, телеметрических данных и команд управления, расширяя сетевые приложения телеметрии в области обороны, наблюдения, промышленного контроля и автономных воздушных операций.

- В августе 2024 года Netscout представила Omnis AI Insights, чтобы предоставить предприятиям готовые к ИИ данные сетевой телеметрии без необходимости обширной трансформации данных. Ожидается, что решение улучшит внедрение AIOps, поддержит более быстрое принятие оперативных решений и увеличит спрос на высококачественные платформы анализа сетевых данных.

- В апреле 2024 года Wyebot интегрировала свою платформу беспроводного интеллекта с Cisco Catalyst Center, используя данные телеметрии Cisco и интерфейсы прикладного программирования. Интеграция улучшает автоматизацию сети Wi-Fi, улучшает видимость проблем с производительностью беспроводной связи и поддерживает растущее внедрение управления сетью на основе телеметрии в корпоративных средах.

- В 2023 году Nokia расширила свой портфель сетевой телеметрии с помощью инструментов мониторинга 5G, предлагающих высокочастотный сбор данных, анализ трафика в реальном времени и расширенное обнаружение неисправностей. Ожидается, что разработка укрепит возможности обеспечения услуг для операторов связи и ускорит развертывание телеметрических решений в инфраструктуре 5G.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.