Global Neurocutaneous Syndromes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

16.20 Billion

USD

27.01 Billion

2024

2032

USD

16.20 Billion

USD

27.01 Billion

2024

2032

| 2025 –2032 | |

| USD 16.20 Billion | |

| USD 27.01 Billion | |

| % | |

|

Сегментация мирового рынка нейрокожных синдромов по типу (туберозный склероз (ТС), нейрофиброматоз (НФ), синдром Стерджа-Вебера, атаксия-телеангиэктазия (АТ), болезнь фон Гиппеля-Линдау (БГЛ) и другие), диагностике (рентгенография черепа, магнитно-резонансная томография (МРТ), компьютерная томография (КТ), электроэнцефалограмма (ЭЭГ), генетические тесты (анализ крови), биопсия и другие), лечению (лекарства, лазерная терапия, хирургические процедуры и другие), конечному пользователю (больницы и клиники, диагностические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка нейрокожных синдромов

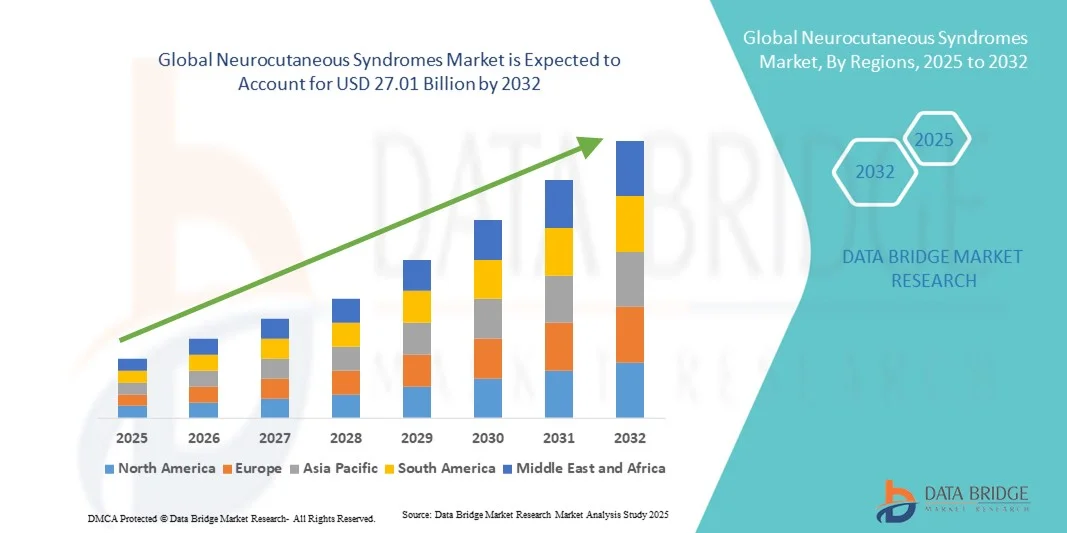

- Объем мирового рынка нейрокожных синдромов в 2024 году оценивался в 16,20 млрд долларов США, а к 2032 году, как ожидается, достигнет 27,01 млрд долларов США , при среднегодовом темпе роста 6,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью нейрокожных синдромов, таких как нейрофиброматоз, туберозный склероз и синдром Стерджа-Вебера, а также растущими достижениями в области генетического тестирования и технологий нейровизуализации, которые облегчают раннюю диагностику и лечение.

- Кроме того, растущие исследовательские инициативы, направленные на понимание генетических и молекулярных механизмов, лежащих в основе этих расстройств, наряду с растущей доступностью целевых терапий и междисциплинарных подходов к лечению, значительно стимулируют рост рынка нейрокожных синдромов.

Анализ рынка нейрокожных синдромов

- Нейрокутанные синдромы – группа редких генетических заболеваний, поражающих как нервную систему, так и кожу, – становятся важной областью внимания в неврологии и генетической медицине из-за их сложных проявлений и необходимости пожизненного наблюдения.

- Растущее понимание этих расстройств в сочетании с достижениями в области молекулярной диагностики и нейровизуализации способствует более раннему выявлению и улучшению результатов лечения пациентов в различных регионах.

- Северная Америка доминировала на рынке нейрокожных синдромов, достигнув наибольшей доли выручки в 40% в 2024 году благодаря развитой инфраструктуре здравоохранения, мощному присутствию научно-исследовательских институтов и значительным инвестициям в генетическое тестирование и новые методы лечения. США продолжают лидировать в регионе благодаря развитию программ повышения осведомленности и улучшению доступа к прецизионной медицине.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке нейрокожных синдромов в течение прогнозируемого периода, где, как ожидается, будет зарегистрирован среднегодовой темп роста в 11,5%, что будет обусловлено увеличением расходов на здравоохранение, расширением доступа к диагностике и государственными инициативами по борьбе с редкими генетическими заболеваниями.

- Сегмент магнитно-резонансной томографии (МРТ) занял наибольшую долю рынка, составив 45,6% в 2024 году, благодаря своим превосходным возможностям визуализации и важнейшей роли в диагностике неврологических проявлений. МРТ обеспечивает детальную визуализацию патологий головного мозга и нервов, что позволяет точно диагностировать и планировать хирургические вмешательства. Неинвазивность и отсутствие облучения делают этот метод подходящим для повторных исследований, особенно в педиатрии.

Область применения отчета и сегментация рынка нейрокожных синдромов

|

Атрибуты |

Ключевые данные о рынке нейрокожных синдромов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка нейрокожных синдромов

Растущая интеграция искусственного интеллекта и точной диагностики

- Значимой и набирающей обороты тенденцией на мировом рынке нейрокожных синдромов является углубление интеграции с искусственным интеллектом (ИИ) и клиническими технологиями, основанными на анализе данных. Эта интеграция повышает точность диагностики, мониторинг лечения и планирование индивидуальной терапии для таких заболеваний, как туберозный склероз (ТС), нейрофиброматоз (НФ) и синдром Стерджа-Вебера.

- Например, в июне 2023 года компания Arbor Pharmaceuticals объявила о расширении своего диагностического алгоритма на основе искусственного интеллекта для туберозного склероза в сотрудничестве с исследовательскими центрами редких заболеваний, чтобы обеспечить раннее выявление нейрокожных проявлений с использованием данных визуализации.

- Решения на основе искусственного интеллекта улучшают интерпретацию результатов МРТ и КТ в реальном времени, позволяя быстрее выявлять неврологические поражения и сосудистые аномалии. Более того, платформы машинного обучения помогают врачам картировать взаимосвязи между генами и фенотипом, что позволяет разрабатывать планы лечения.

- Эти достижения особенно важны при редких заболеваниях, характеризующихся высокой вариабельностью симптомов, а раннее выявление существенно влияет на прогноз. Интеграция инструментов ИИ в диагностику и мониторинг также позволяет медицинским работникам более точно корректировать лечение и отслеживать прогресс пациента.

- Кроме того, платформы телемедицины с поддержкой искусственного интеллекта улучшают управление пациентами, обеспечивая непрерывную удаленную оценку и своевременное вмешательство, особенно для тех, кто проживает в регионах с ограниченным доступом к специалистам в области нейрогенетики.

- Такое сочетание технологий искусственного интеллекта и точной диагностики меняет подход к лечению нейрокожных заболеваний и, как ожидается, будет стимулировать инновации и инвестиции в ближайшие годы.

Динамика рынка нейрокожных синдромов

Водитель

Растущая потребность в связи с ростом осведомленности о заболеваниях и достижениями в области генетической диагностики

- Рост осведомленности о редких нейрокожных заболеваниях во всем мире и все более широкое внедрение передовых методов генетического и молекулярного тестирования стимулируют развитие рынка. Эти технологии позволяют ставить более ранние и точные диагнозы, что приводит к улучшению результатов лечения.

- Например, в апреле 2024 года компания Ultragenyx Pharmaceutical Inc. заключила партнерское соглашение с GeneDx, чтобы расширить доступ к программам секвенирования всего экзома, направленным на раннее выявление редких нейрокожных заболеваний, таких как нейрофиброматоз 1-го типа и туберозный склероз.

- Растущее внимание к регистрам пациентов и международному обмену данными ещё больше углубляет понимание распространённости заболеваний и эффективности терапии. Правительства и некоммерческие организации инвестируют в программы повышения осведомлённости о редких заболеваниях, чтобы способствовать раннему вмешательству.

- Более того, биофармацевтические компании сосредотачиваются на таргетной терапии, направленной на базовые молекулярные механизмы, а не на симптоматическое лечение, что значительно повышает точность лечения.

- Эти усилия поддерживаются увеличением финансирования клинических исследований и улучшением инфраструктуры генетического консультирования и тестирования, особенно в Северной Америке и Европе.

- По мере того, как диагностические технологии становятся более экономически эффективными и широко доступными, ожидается, что ранняя диагностика и лечение значительно улучшатся, что еще больше ускорит траекторию роста рынка.

Сдержанность/Вызов

Высокая стоимость терапии и ограниченная доступность на развивающихся рынках

- Несмотря на научные достижения, высокая стоимость лечения и ограниченное количество специализированных центров остаются существенными препятствиями для его внедрения в развивающихся регионах. Сложные протоколы лечения, включающие биологические препараты, хирургические вмешательства или длительную фармакотерапию, создают проблемы с доступностью.

- Например, в марте 2022 года компания Novartis AG объявила о проблемах с ценообразованием, связанных с ее терапией на основе эверолимуса для лечения туберозного склероза в странах с низким уровнем дохода, что подчеркивает глобальное неравенство в доступе к лечению нейрокожных заболеваний.

- Эти ограничения доступности часто приводят к задержке или неадекватному лечению, особенно в случаях, когда покрытие медицинских услуг при редких заболеваниях ограничено.

- Кроме того, нехватка квалифицированных специалистов, возможностей нейровизуализации и лабораторий геномной диагностики в условиях ограниченных ресурсов усугубляет задержку в диагностике и лечении.

- Изучаются возможности снижения затрат на терапию посредством многоуровневого ценообразования, программ доступа пациентов и партнерств с местными производителями, но во многих регионах они остаются недостаточными.

- Устранение этих финансовых и инфраструктурных ограничений имеет решающее значение для достижения справедливого глобального доступа к лечению и обеспечения устойчивого роста рынка нейрокожных синдромов.

Рынок нейрокожных синдромов

Рынок сегментирован по типу, диагностике, лечению и конечному пользователю.

- По типу

На основе типа рынок нейрокожных синдромов сегментируется на туберозный склероз (ТС), нейрофиброматоз (НФ), синдром Штерге-Вебера, атаксию-телеангиэктазию (АТ), болезнь фон Гиппеля-Линдау (БВЛ) и другие. Сегмент нейрофиброматоза (НФ) занимал самую большую долю рынка в 38,5% в 2024 году, чему способствовала его более высокая распространенность, установленные клинические руководства и надежная диагностическая инфраструктура. Лечение НФ требует междисциплинарного наблюдения, генетического тестирования и визуализации, что обуславливает значительные расходы на здравоохранение. Фармацевтические исследования, направленные на опухоли, связанные с НФ1, и лечение боли, дополнительно способствуют спросу. Расширенные регистры пациентов и растущие специализированные центры по всему миру поддерживают постоянный диагностический и терапевтический охват. Поддержка возмещения расходов на вмешательства, направленные на НФ, в развитых регионах дополнительно увеличивает долю дохода. Программы информирования общественности и инициативы раннего скрининга повышают идентификацию пациентов и вовлеченность в здравоохранение. Интеграция телемедицины и платформ принятия клинических решений повышает преемственность медицинской помощи. Сотрудничество между академическими учреждениями и правозащитными организациями улучшает доступ к клиническим исследованиям и инновационным методам лечения. Обширная база пациентов и налаженные протоколы лечения укрепляют доминирующее положение NF на рынке.

Ожидается, что сегмент туберозного склероза (ТС) будет демонстрировать самый быстрый среднегодовой темп роста на уровне 18,2% в период с 2025 по 2032 год, что обусловлено достижениями в области генетического тестирования и таргетной терапии, такой как ингибиторы mTOR. Растущий детский скрининг и инициативы по повышению осведомленности приводят к ранней диагностике и долгосрочному мониторингу. Расширение клинического использования инструментов точной медицины и программ скрининга новорожденных стимулирует внедрение диагностики, связанной с ТС. Непрерывные клинические исследования в области лечения эпилепсии и контроля опухолей способствуют росту охвата лечением. Увеличение государственного финансирования редких неврологических расстройств способствует доступности специализированных центров. Интеграция многопрофильных моделей ухода, объединяющих неврологию, нефрологию и генетику, улучшает результаты лечения пациентов. Более широкая региональная доступность генетических панелей, специфичных для ТС, ускоряет диагностику. Растущее сотрудничество между биотехнологическими компаниями и больницами способствует инновациям в области таргетной терапии. Рост осведомленности о распространенности заболевания посредством защиты интересов пациентов способствует более быстрому внедрению в развитых и развивающихся регионах. В совокупности эти факторы, как ожидается, обеспечат сильный и устойчивый рост рынка для TS.

- По диагнозу

На основе диагностики рынок нейрокожных синдромов сегментируется на рентгенографию черепа, магнитно-резонансную томографию (МРТ), компьютерную томографию (КТ), электроэнцефалограмму (ЭЭГ), генетические тесты (анализ крови), биопсию и другие. Сегмент магнитно-резонансной томографии (МРТ) доминировал с самой большой долей рынка выручки в 45,6% в 2024 году, что объясняется его превосходными возможностями визуализации и критической диагностической ролью при неврологических проявлениях. МРТ обеспечивает детальную визуализацию аномалий мозга и нервов, что позволяет ставить точные диагнозы и планировать хирургическое вмешательство. Его неинвазивный и нерадиационный характер делает его подходящим для повторных оценок, особенно в педиатрии. Распространение технологий высокоразрешающей и функциональной МРТ улучшает принятие клинических решений. Увеличение инвестиций в инфраструктуру визуализации больниц и расширение радиологических мощностей способствуют активному внедрению. Интеграция с искусственным интеллектом (ИИ) для анализа изображений повышает точность диагностики. Важнейшая роль МРТ в мониторинге прогрессирования заболевания и результатов лечения ещё больше укрепляет её лидерство на рынке. Больницы и диагностические центры всё чаще используют МРТ как метод первой линии для синдромной оценки. Широкий спектр клинических применений и диагностическая надёжность продолжают поддерживать её долю выручки.

Ожидается, что сегмент генетических тестов (анализ крови) будет демонстрировать самый быстрый среднегодовой темп роста в 15,4% в период с 2025 по 2032 год, чему будет способствовать технологический прогресс и снижение затрат на секвенирование. Более глубокое понимание генетических истоков нейрокожных заболеваний побуждает врачей к раннему генетическому подтверждению. Внедрение панелей секвенирования нового поколения (NGS) позволяет точно идентифицировать патогенные варианты. Более широкое страховое покрытие и благоприятные условия возмещения расходов увеличивают доступ пациентов к тестированию. Интеграция услуг генетического консультирования с центрами тестирования повышает персонализацию лечения. Растущая осведомленность пациентов и врачей о генной терапии способствует более раннему тестированию. Партнерские отношения между биотехнологическими компаниями и лабораториями усиливают инновационные процессы. Расширение использования жидкой биопсии и наборов для домашнего тестирования обеспечивает доступность в отдаленных регионах. Программы общественного здравоохранения, ориентированные на геномику редких заболеваний, еще больше ускоряют внедрение. В целом, клиническая значимость и доступность генетического тестирования делают его самой быстрорастущей диагностической категорией на этом рынке.

- Лечение

На основе лечения рынок нейрокожных синдромов сегментируется на лекарственные препараты, лазерную терапию, хирургические процедуры и другие. Сегмент лекарственных препаратов занимал наибольшую долю рынка в 40,1% в 2024 году, что обусловлено долгосрочным фармакологическим лечением приступов, опухолей и дерматологических проявлений. Широкое использование ингибиторов mTOR, противосудорожных препаратов и поддерживающих препаратов лежит в основе устойчивого спроса. Фармацевтические компании продолжают расширять показания к применению для состояний, связанных с нейрофиброматозом и синдромом Туретта. Системы возмещения расходов, поддерживающие хроническую медикаментозную терапию, способствуют доступности. Постоянные инвестиции в НИОКР в препараты для редких неврологических заболеваний поддерживают инновационный импульс. Медикаментозное лечение остается подходом первой линии для многих нейрокожных проявлений. Программы приверженности пациентов и мониторинг рецептов на основе телемедицины улучшают преемственность лечения. Комбинированные схемы, объединяющие медикаментозную терапию с хирургическими или лазерными вмешательствами, также способствуют охвату терапией. Наличие дженериков для некоторых препаратов повышает их доступность, расширяя охват пациентов. Таким образом, лекарственные препараты остаются основой терапевтического лечения и получения дохода.

Прогнозируется, что сегмент лазерной терапии будет демонстрировать самый быстрый среднегодовой темп роста в 14,8% в период с 2025 по 2032 год, что обусловлено его растущей ролью в лечении видимых поражений кожи и сосудистых патологий. Достижения в технологиях импульсных лазеров на красителях и фракционных лазеров улучшают клинические результаты и удовлетворенность пациентов. Расширение дерматологического внедрения для косметического и функционального улучшения повышает использование. Переход к амбулаторным и эстетическим отделениям повышает доступность процедур. Растущее страховое покрытие для медицинской показанной лазерной терапии поддерживает ее финансовую доступность для пациентов. Малоинвазивность лазерной терапии и быстрый профиль восстановления привлекают предпочтение пациентов. Расширение дерматологических центров, оснащенных передовыми лазерными системами, увеличивает объемы процедур. Интеграция систем с визуальным контролем и портативных устройств поддерживает персонализированное лечение. Сочетанное использование с фармакологическими препаратами повышает общую терапевтическую эффективность. Постоянные инновации устройств производителями дополнительно способствуют росту внедрения на мировых рынках.

- Конечным пользователем

На основе конечного пользователя рынок нейрокожных синдромов сегментируется на больницы и клиники, диагностические центры и другие. Сегмент больниц и клиник доминировал с самой большой долей выручки на рынке в 62,3% в 2024 году, что объясняется их многопрофильной инфраструктурой и способностью вести сложные случаи. Больницы служат основными центрами диагностики, визуализации, генетического тестирования и долгосрочного лечения. Наличие специализированных отделений, таких как неврология, дерматология и генетика, усиливает интегрированную помощь. Большая посещаемость пациентов и системы направления поддерживают стабильный поток доходов. Институциональное партнерство с фармацевтическими и диагностическими компаниями расширяет спектр услуг. Больницы также выступают в качестве исследовательских центров для испытаний редких заболеваний и оценки новых методов лечения. Наличие передовых систем визуализации, хирургических возможностей и собственных лабораторий способствует оказанию комплексной помощи. Государственное и частное финансирование центров редких заболеваний еще больше укрепляет доминирование больниц. Концентрация квалифицированных специалистов и передового оборудования гарантирует, что больницы остаются ключевыми конечными пользователями на этом рынке.

Ожидается, что сегмент диагностических центров будет демонстрировать самый быстрый среднегодовой темп роста в 13,9% в период с 2025 по 2032 год, что обусловлено расширением специализированных амбулаторных диагностических услуг. Отдельные диагностические центры все чаще предлагают МРТ, КТ, ЭЭГ и генетическое тестирование с сокращенным сроком выполнения. Их доступность, финансовая стоимость и более быстрое планирование привлекают как пациентов, так и направляющих врачей. Растущие инвестиции в цифровые платформы, диагностику на основе ИИ и решения для телеотчетности повышают эффективность. Рост программ скрининга редких заболеваний и клинического сотрудничества расширяет спрос на услуги. Интеграция услуг консультирования и последующего наблюдения способствует удержанию пациентов. Эти центры также вступают в государственно-частные партнерства для улучшения регионального диагностического охвата. Тенденция к децентрализации диагностических услуг из больниц в амбулаторные учреждения еще больше ускоряет рост. По мере роста осведомленности и снижения затрат на технологии диагностические центры будут играть ключевую роль в поддержке быстрых, точных и экономически эффективных услуг тестирования во всем спектре нейрокожных синдромов.

Региональный анализ рынка нейрокожных синдромов

- Северная Америка доминировала на рынке нейрокожных синдромов с наибольшей долей выручки в 40% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, сильное присутствие научно-исследовательских институтов и значительные инвестиции в генетическое тестирование и новые методы лечения.

- Растущее внимание к ранней диагностике редких генетических заболеваний и увеличение числа программ повышения осведомленности дополнительно усиливают региональный рост.

- Более того, сотрудничество между академическими исследовательскими центрами и фармацевтическими компаниями ускоряет инновации и проведение клинических испытаний в этой области.

Обзор рынка нейрокожных синдромов в США

Рынок нейрокожных синдромов в США обеспечил наибольшую долю выручки в 2024 году в Северной Америке благодаря улучшению доступа к прецизионной медицине и растущей доступности передовых технологий генетического тестирования. Значительные инвестиции в исследования редких заболеваний, а также поддержка разработки орфанных препаратов со стороны таких организаций, как Национальные институты здравоохранения и Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), способствуют росту рынка. Присутствие ведущих биотехнологических компаний и исследовательские инициативы, ориентированные на туберозный склероз и нейрофиброматоз, также способствуют развитию терапевтических технологий в стране.

Обзор европейского рынка нейрокожных синдромов

Ожидается, что рынок нейрокожных синдромов в Европе будет демонстрировать устойчивый рост в течение всего прогнозируемого периода, что обусловлено значительным акцентом региона на клинические исследования, ведение регистров пациентов и программы ранней диагностики редких генетических заболеваний. Рост распространенности нейрокожных заболеваний и все более широкое внедрение молекулярной диагностики в больницах и исследовательских лабораториях стимулируют расширение рынка. В европейских системах здравоохранения также наблюдается расширение сотрудничества между организациями по защите прав пациентов и фармацевтическими компаниями в целях повышения осведомленности и доступности лечения.

Обзор рынка нейрокожных синдромов в Великобритании

Ожидается, что рынок нейрокожных синдромов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать ориентация Национальной службы здравоохранения (NHS) на геномную медицину и исследования редких заболеваний. Расширение общенациональных программ генетического тестирования и партнерство с инновационными биофармацевтическими компаниями способствуют развитию рынка. Рост осведомленности о нейрокожных заболеваниях и улучшение систем поддержки пациентов также способствуют диагностике и лечению.

Обзор рынка нейрокожных синдромов в Германии

Рынок нейрокожных синдромов в Германии, как ожидается, будет расти значительными среднегодовыми темпами благодаря достижениям в области молекулярной диагностики, увеличению инвестиций в НИОКР в здравоохранении и устойчивому развитию биотехнологической отрасли. Особое внимание Германии к персонализированной медицине и клиническим инновациям способствует раннему выявлению и разработке таргетной терапии таких заболеваний, как туберозный склероз и болезнь фон Гиппеля-Линдау. Кроме того, поддерживаемые государством инициативы по финансированию редких заболеваний создают благоприятные условия для долгосрочного роста рынка.

Обзор рынка нейрокожных синдромов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок нейрокожных синдромов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в 11,5% в течение прогнозируемого периода (2025–2032 гг.), чему будут способствовать увеличение расходов на здравоохранение, расширение доступа к диагностике и государственные инициативы, направленные на борьбу с редкими генетическими заболеваниями. Стремительное развитие технологий геномного секвенирования и улучшение инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия, способствуют повышению показателей ранней диагностики. Более того, ожидается, что растущее участие региональных биотехнологических компаний в научно-исследовательском сотрудничестве будет способствовать развитию терапевтических инноваций.

Обзор рынка нейрокожных синдромов в Японии

Рынок нейрокожных синдромов в Японии стабильно растёт благодаря широкому внедрению передовых диагностических технологий и приверженности страны принципам прецизионной медицины. Поддерживаемые государством инициативы в области редких заболеваний в сочетании с высоким уровнем клинических исследований способствуют выявлению и лечению нейрокожных заболеваний. Ожидается, что быстрое старение населения Японии и её технологическое лидерство в области медицинской визуализации и генетики будут способствовать дальнейшему росту рынка.

Обзор рынка нейрокожных синдромов в Китае

Рынок нейрокожных синдромов в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря быстрой модернизации здравоохранения, повышению осведомлённости о генетических заболеваниях и расширению доступа к передовым методам диагностики. Развитая биотехнологическая экосистема страны, поддерживаемая государственными и частными инвестициями, способствует разработке инновационных методов лечения. Кроме того, создание национальных реестров редких заболеваний и программ скрининга улучшает выявление пациентов и результаты лечения.

Доля рынка нейрокожных синдромов

Лидерами отрасли нейрокожных синдромов являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Новартис АГ (Швейцария)

- Roche Holding AG (Швейцария)

- GSK plc (Великобритания)

- Johnson & Johnson и ее филиалы (США)

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- AstraZeneca plc (Великобритания)

- Bayer AG (Германия)

- Takeda Pharmaceutical Company Limited (Япония)

- Biogen Inc. (США)

Последние разработки на мировом рынке нейрокожных синдромов

- В апреле 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат HYFTOR (гель сиролимуса для местного применения) 0,2% для лечения ангиофибром лица у взрослых и детей (6 лет и старше) с туберозным склерозом (ТС). Это одобрение стало первым препаратом для местного применения, специально предназначенным для лечения поражений кожи, связанных с ТС, что расширило возможности лечения пациентов.

- В мае 2024 года компания Marinus Pharmaceuticals, Inc. объявила о завершении набора пациентов в своё ключевое исследование фазы 3 TRUST-TSC, оценивающее эффективность пероральной суспензии ганаксолона CV для лечения судорог, связанных с TSC, у детей и взрослых. Это достижение представляет собой важную веху на пути к решению неудовлетворённых неврологических проблем пациентов с TSC.

- В сентябре 2024 года компания Marinus Pharmaceuticals объявила о подготовке к коммерческому запуску ганаксолона (ZTALMY) для лечения синдрома TSC и дефицита CDKL5, включая расширение производственных мощностей для поддержки ожидаемого спроса после подачи заявки в регулирующие органы.

- В январе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало окончательное одобрение дженерика таблеток эверолимуса для приготовления суспензии для приема внутрь у пациентов в возрасте от 1 года и старше с субэпендимальной гигантоклеточной астроцитомой (СЭГА), ассоциированной с туберозным склерозом (ТС), которая не подлежит радикальной резекции. Это одобрение расширяет доступ к необходимой таргетной терапии для лечения осложнений, связанных с опухолью при ТС.

- В феврале 2025 года Национальный институт здравоохранения и качества медицинской помощи (NICE) в Англии согласился профинансировать препарат Финтепла (фенфлурамин) для лечения судорог у пациентов с туберозным склерозом (ТС). Это решение о возмещении расходов расширяет доступ к важному противосудорожному препарату для пациентов в Великобритании, имеющих на него право, способствуя его глобальному внедрению в терапию.

- В феврале 2025 года ведущие исследовательские и правозащитные организации отметили новый прогресс в исследованиях нейрофиброматоза 1-го типа (НФ1), включая запуск исследования по разработке лекарственных препаратов для лечения НФ с использованием ИИ и расширение набора пациентов в международных клинических центрах. Это стало важной вехой в использовании технологий для инноваций в области редких заболеваний и ускорения разработки потенциальных методов лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.