Global Neurosurgery Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.80 Billion

USD

8.70 Billion

2025

2033

USD

5.80 Billion

USD

8.70 Billion

2025

2033

| 2026 –2033 | |

| USD 5.80 Billion | |

| USD 8.70 Billion | |

| % | |

|

Глобальная сегментация рынка нейрохирургии по типу продукта (нейрохирургические устройства, программное обеспечение для нейрохирургии и расходные материалы), применение (Аневризмы, артериовенозная мальформация (AVM), опухоли головного мозга, блокада / стеноз сонной артерии, цереброваскулярная хирургия, кортикальная картография, эпилепсия, функциональная нейрохирургия, интраоперационная ангиография, болезнь Паркинсона и тремор, периферическая хирургия нервов, радиохирургия, хирургия позвоночника, стереотаксическая нейрохирургия, травматическая хирургия, тригеминальная невралгия и другие), возрастная группа (педиатрическая, взрослая и гериатрическая), конечный пользователь (больницы, центры нейрохирургии, исследовательские центры,Амбулаторные хирургические центрыДистрибьюторский канал (прямой тендер, сторонние дистрибьюторы и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок нейрохирургииОбзор

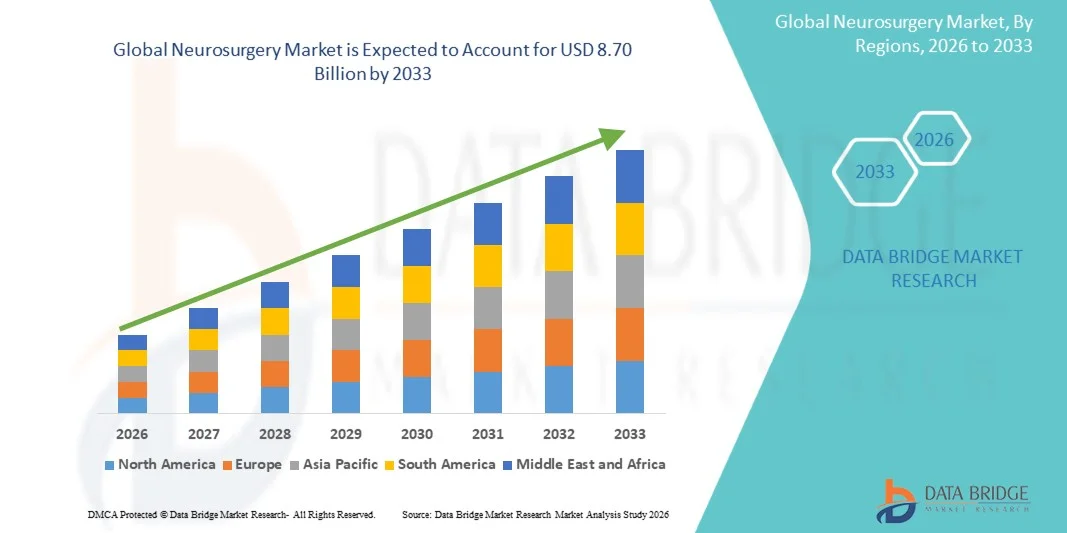

Нейрохирургический рынок оценили в5,80 млрд долларов в 2025 годуи, по прогнозам, достигнет8,70 млрд долларов к 2033 годуРастущий в aCAGR 5,20% с 2026 по 2033 годРынок нейрохирургии испытывает постоянный рост, обусловленный растущей распространенностью неврологических расстройств, таких как опухоли головного мозга, эпилепсия, болезнь Паркинсона, инсульт и черепно-мозговые травмы, а также растущим спросом на передовые хирургические вмешательства. Быстрые достижения в нейрохирургических технологиях, включая минимально инвазивные процедуры, навигационные системы с визуальным управлением, роботизированную хирургию и интраоперационную визуализацию, значительно улучшают хирургическую точность и результаты лечения пациентов. Расширение применения в больницах, специализированных неврологических центрах и амбулаторных хирургических учреждениях еще больше способствует внедрению на рынок.

Растущее старение населения во всем мире в сочетании с ростом заболеваемости нейродегенеративными заболеваниями и неврологическими осложнениями вынуждает системы здравоохранения принимать передовые нейрохирургические решения. Растущие расходы на здравоохранение, улучшение доступа к специализированной нейрохирургической помощи и постоянные инновации в хирургических инструментах и нейронавигационных платформах еще больше ускоряют рост рынка. Кроме того, переход к минимально инвазивной и точной нейрохирургии сокращает время восстановления, снижает уровень осложнений и стимулирует более широкое внедрение как на развитых, так и на развивающихся рынках здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке нейрохирургии с самой большой долей дохода в 33,84% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильной государственной поддержкой неврологических исследований, высоким внедрением минимально инвазивных нейрохирургических процедур и наличием ведущих больниц и академических медицинских центров. Регион также выигрывает от быстрой интеграции нейронавигационных систем, хирургических инструментов с искусственным интеллектом и платформ роботизированной нейрохирургии, а также от растущей распространенности опухолей головного мозга, инсульта и нейродегенеративных заболеваний. Расширение инвестиций в модернизацию больниц и программы хирургического обучения продолжают укреплять лидирующие позиции Европы на мировом рынке.

- Сегмент взрослых доминировал на рынке с долей 62,14% в 2025 году из-за более высокой распространенности опухолей головного мозга, случаев травм и неврологических расстройств среди населения трудоспособного возраста.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 9,3% с 2026 по 2033 год, чему способствуют рост заболеваемости неврологическими расстройствами, расширение инфраструктуры здравоохранения, увеличение объемов процедур нейрохирургии и растущие инвестиции в передовые медицинские технологии в Китае, Индии и Японии. Повышение осведомленности о ранней диагностике и лечении заболеваний головного мозга и нервов наряду с улучшением доступа к специализированной нейрохирургической помощи еще больше ускоряет рост регионального рынка.

- Нейрохирургия Программное обеспечение является самым быстрорастущим сегментом, прогнозируемым для регистрации CAGR в 8,6% с 2026 по 2033 год, что обусловлено растущим внедрением хирургического планирования на основе ИИ, инструментов 3D-визуализации и интраоперационных систем наведения в режиме реального времени. Растущее использование цифровых операционных комнат и хирургических рабочих процессов, основанных на данных, повышает точность процедур и результаты. Непрерывная интеграция аналитики изображений, алгоритмов машинного обучения и облачных хирургических платформ еще больше ускоряет расширение сегмента.

- Сегмент опухолей головного мозга доминирует в категории приложений с долей дохода 21,45% в 2025 году из-за роста глобальных показателей заболеваемости, растущей потребности в хирургическом вмешательстве и сильного спроса на передовые методы лечения, такие как микрохирургия и стереотаксическая радиохирургия. Растущее использование систем резекции опухолей с визуальным наведением и улучшенных технологий диагностической визуализации еще больше укрепляет доминирование сегмента.

- Сегмент гериатрической популяции доминирует в возрастной категории с долей 61,28% в 2025 году, что обусловлено более высокой распространенностью возрастных неврологических расстройств, таких как инсульт, болезнь Паркинсона, болезнь Альцгеймера и опухоли головного мозга. Увеличение продолжительности жизни, рост бремени нейродегенеративных заболеваний и расширение доступа к передовой нейрохирургической помощи еще больше поддерживают рост рынка в этом сегменте.

- Больницы доминировали в сегменте конечных пользователей с долей дохода 67,94% в 2025 году, чему способствовал высокий приток пациентов, наличие развитой нейрохирургической инфраструктуры и наличие квалифицированных нейрохирургов. Увеличение инвестиций в нейрохирургические операционные, роботизированные системы и нейроинтервенционные комплексы продолжает укреплять госпитальное доминирование.

- Direct Tender доминирует в сегменте каналов дистрибуции с долей 54,36% в 2025 году, что обусловлено крупномасштабными закупками нейрохирургических устройств государственными больницами и частными системами здравоохранения. Увеличение спроса на рентабельные объемные закупки, долгосрочные контракты с поставщиками и институциональные программы закупок еще больше поддерживают лидерство сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $5,80 млрд.

- Ожидаемая рыночная стоимость (2033): 8,70 млрд долларов США

- Прогноз CAGR (2026–2033): 5,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок нейрохирургииСегментация

|

Атрибуты |

Ключ нейрохирургииОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

• Medtronic plc (Ирландия/США) |

|

Рыночные возможности |

• Растущее внедрение роботизированных и управляемых ИИ нейрохирургических систем Расширение минимально инвазивных и имиджевых нейрохирургических процедур Рост на развивающихся рынках и расширение нейрохирургической инфраструктуры |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка нейрохирургии

Тенденция: растущее применение минимально инвазивных и имиджевых методов нейрохирургии

Рынок нейрохирургии переживает сильный сдвиг в сторону минимально инвазивных хирургических процедур, управляемых изображением, что обусловлено улучшением результатов лечения пациентов, сокращением госпитализации и снижением послеоперационных осложнений. Такие технологии, как нейронавигационные системы, интраоперационная МРТ и роботизированная нейрохирургия, все чаще интегрируются в операционные комнаты в передовых системах здравоохранения.

Больницы в Северной Америке и Европе широко применяют стереотаксические и эндоскопические нейрохирургические методы, особенно для резекции опухоли головного мозга и лечения эпилепсии, где точность имеет решающее значение. Например, использование нейронавигационных систем улучшает точность операции на 90-95% в сложных черепных процедурах. Аналогичным образом, роботизированные платформы набирают обороты для операций по стимуляции позвоночника и глубокого мозга, обеспечивая субмиллиметровую точность и уменьшая усталость хирурга во время длительных процедур.

Интеграция ИИ-анализа изображений и инструментов интраоперационной визуализации еще больше усиливает принятие решений во время операции, позволяя в реальном времени обнаруживать границы опухоли и функциональное картирование мозга.

Динамика рынка нейрохирургии

Ключевой фактор рынка: рост распространенности неврологических расстройств и старение населения

Основным драйвером рынка нейрохирургии является растущая распространенность неврологических состояний, таких как опухоли головного мозга, эпилепсия, болезнь Паркинсона, болезнь Альцгеймера и осложнения, связанные с инсультом. По оценкам глобального здравоохранения, неврологические расстройства затрагивают более 1 миллиарда человек во всем мире, что делает их одной из ведущих причин инвалидности и смертности.

Старение мирового населения еще больше ускоряет спрос на нейрохирургические вмешательства, поскольку пожилые люди более восприимчивы к таким состояниям, как глиобластомы, внутричерепные кровоизлияния и дегенеративные расстройства позвоночника. Ожидается, что к 2040 году число случаев болезни Паркинсона превысит 12 миллионов во всем мире, что значительно увеличит спрос на процедуры глубокой стимуляции мозга и функциональную нейрохирургию.

Кроме того, расширение инфраструктуры здравоохранения в развивающихся странах, таких как Индия, Китай и Бразилия, улучшает доступ к передовой нейрохирургической помощи с увеличением числа специализированных центров нейрохирургии и третичных больниц, оснащенных современными хирургическими системами.

Ключевые ограничения: высокая стоимость и ограниченный доступ к передовым нейрохирургическим системам

Несмотря на сильный технологический прогресс, рынок нейрохирургии сталкивается со значительными ограничениями из-за высокой стоимости передовых хирургических систем и инфраструктуры. Такие технологии, как интраоперационные наборы МРТ, хирургическая робототехника и нейронавигационные платформы, требуют инвестиций в размере от 1 млн. долларов США до более 10 млн. долларов США за установку, что ограничивает внедрение в крупные третичные больницы и специализированные центры.

Помимо капитальных затрат, текущие расходы, связанные с обслуживанием, расходными материалами и обученным нейрохирургическим персоналом, еще больше ограничивают широкое распространение, особенно в странах с низким и средним уровнем дохода. Многие регионы Африки и части Южной Азии по-прежнему не имеют доступа к современным нейрохирургическим средствам, что приводит к задержкам лечения и ограниченным показателям хирургического вмешательства.

Например, в то время как в странах с высоким уровнем дохода на 100 000 населения приходится более 5-8 нейрохирургов, в нескольких развивающихся регионах на 100 000 населения приходится менее 1 нейрохирурга, что свидетельствует о значительном глобальном неравенстве в доступе к медицинской помощи.

Ключевые возможности рынка: расширение ИИ, робототехники и хирургических платформ с графическим управлением

Интеграция искусственного интеллекта, робототехники и передовых технологий визуализации представляет собой важную возможность роста на рынке нейрохирургии. Инструменты хирургического планирования, основанные на ИИ, все чаще используются для анализа МРТ и КТ для сегментации опухоли, обнаружения кровоизлияний и оптимизации хирургических путей.

Роботизированные нейрохирургические системы, такие как те, которые используются в стереотаксических биопсиях головного мозга и спинальных процедурах, улучшают точность и снижают риск интраоперационных заболеваний. Между тем, платформы хирургического планирования на основе дополненной реальности (AR) и виртуальной реальности (VR) позволяют хирургам моделировать сложные процедуры перед входом в операционную, улучшая показатели успеха и уменьшая осложнения.

Также появляются облачные нейрохирургические платформы данных, позволяющие в режиме реального времени сотрудничать между нейрохирургами в разных учреждениях для сложных случаев. Это особенно важно в регионах с ограниченной доступностью специалистов, где удаленная консультация может значительно улучшить результаты операции и расширить доступ к экспертной помощи.

Сфера рынка нейрохирургии

Рынок нейрохирургии сегментируется на основе типа продукта, приложения, возрастной группы, конечного пользователя и канала распространения.

- Тип продукта

На основе типа продукта рынок нейрохирургии подразделяется на устройства нейрохирургии, программное обеспечение нейрохирургии и расходные материалы. Сегмент нейрохирургических устройств доминировал на рынке с долей 54,62% в 2025 году, благодаря широкому использованию передовых хирургических инструментов, систем визуализации и минимально инвазивных нейрохирургических инструментов. Увеличение распространенности опухолей головного мозга, эпилепсии и цереброваскулярных расстройств стимулирует высокий спрос на точные хирургические устройства. Больницы и центры нейрохирургии все больше полагаются на высокоточные устройства для улучшения хирургических результатов и снижения процедурных рисков. Постоянные технологические достижения, такие как нейронавигационные системы, роботизированные инструменты и интраоперационная визуализация, еще больше укрепляют лидерство в сегменте.

Сегмент программного обеспечения для нейрохирургии, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 8,9% с 2026 по 2033 год, что обусловлено растущим внедрением хирургического планирования на основе ИИ, 3D-визуализации и аналитики изображений в реальном времени. Растущая интеграция цифровых платформ в операционных повышает хирургическую точность и эффективность рабочего процесса. Расширение использования программного обеспечения для нейрохирургического обучения на основе моделирования также поддерживает спрос. Расширение применения облачных операционных систем управления данными и инструментов прогнозной аналитики ускоряет расширение рынка. Рост инвестиций в инфраструктуру цифрового здравоохранения еще больше усиливает рост сегмента во всем мире.

- С помощью приложения

На основе применения рынок нейрохирургии сегментирован на аневризмы, АВМ, опухоли головного мозга, стеноз сонной артерии, цереброваскулярную хирургию, корковое картирование, эпилепсию, функциональную нейрохирургию, интраоперационную ангиографию, болезнь Паркинсона и тремор, хирургию периферических нервов, опухоли гипофиза, радиохирургию, хирургию основания черепа, хирургию позвоночника, стереотаксическую нейрохирургию, травматическую хирургию, невралгию тройничного нерва и другие. Сегмент опухолей головного мозга доминировал на рынке с долей 28,46% в 2025 году, что обусловлено увеличением заболеваемости первичными и метастатическими опухолями головного мозга во всем мире. Растущий спрос на передовые методы хирургической резекции и процедуры с изображением поддерживает рост сегмента. Расширение использования нейронавигационных систем и интраоперационной МРТ улучшает хирургическую точность и результаты. Сильное внимание больницы к ранней диагностике и лечению еще больше укрепляет доминирование этого сегмента.

Ожидается, что сегмент функциональной нейрохирургии зафиксирует самый быстрый рост на уровне CAGR 9,3% с 2026 по 2033 год, что обусловлено ростом случаев болезни Паркинсона, эпилепсии и двигательных расстройств. Более широкое внедрение процедур глубокой стимуляции мозга (DBS) значительно повышает спрос. Технологические достижения в устройствах нейростимуляции и системах точного картирования повышают эффективность лечения. Растущее клиническое признание минимально инвазивных методов нейромодуляции способствует дальнейшему расширению. Рост гериатрической популяции во всем мире также ускоряет спрос на функциональные нейрохирургические вмешательства.

- Возрастная группа

На основе возрастной группы рынок нейрохирургии подразделяется на педиатрический, взрослый и гериатрический. Сегмент взрослых доминировал на рынке с долей 62,14% в 2025 году из-за более высокой распространенности опухолей головного мозга, случаев травм и неврологических расстройств среди населения трудоспособного возраста. Повышенное воздействие факторов риска, связанных с образом жизни, таких как гипертония, ожирение и стресс, способствует более высоким нейрохирургическим вмешательствам. Расширенный доступ к здравоохранению и более высокая доступность лечения в развитых регионах еще больше поддерживают доминирование сегмента. Больницы также сообщают о более высоких хирургических объемах в категориях взрослых пациентов по сравнению с другими группами.

Сегмент Geriatric, как ожидается, зарегистрирует самый быстрый рост на уровне CAGR 8,6% с 2026 по 2033 год, что обусловлено быстрым старением населения мира. Пожилые люди более склонны к неврологическим состояниям, таким как болезнь Альцгеймера, болезнь Паркинсона и опухоли головного мозга. Увеличение продолжительности жизни и улучшение диагностических возможностей способствуют более высоким хирургическим показателям. Растущий спрос на малоинвазивные нейрохирургические процедуры для пожилых пациентов ускоряет процесс принятия. Расширение инфраструктуры гериатрического здравоохранения во всем мире способствует дальнейшему росту рынка.

- Конечный пользователь

На базе конечного пользователя рынок нейрохирургии сегментируется на больницы, нейрохирургические центры, исследовательские центры, амбулаторные хирургические центры и другие. Сегмент госпиталей доминировал на рынке с долей 71,38% в 2025 году, благодаря наличию передовой нейрохирургической инфраструктуры, квалифицированных специалистов и притоку пациентов. Больницы являются основными центрами сложных операций на мозге и позвоночнике, требующих интенсивной терапии и послеоперационного мониторинга. Сильный охват возмещением и доступ к передовым хирургическим технологиям еще больше поддерживают доминирование. Увеличение инвестиций в больничные отделения нейрохирургии укрепляет лидерство в сегменте.

Сегмент амбулаторных хирургических центров, как ожидается, зафиксирует самый быстрый рост на уровне 9,1% с 2026 по 2033 год, что обусловлено растущим спросом на минимально инвазивные и амбулаторные нейрохирургические процедуры. Более низкие затраты на лечение и более короткое пребывание в больнице способствуют тому, что пациенты предпочитают АСК. Достижения в хирургической точности и безопасности позволяют большему количеству нейрохирургий перейти в амбулаторные условия. Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой еще больше способствует росту. Повышение внимания к экономически эффективным моделям оказания медицинской помощи ускоряет внедрение.

- Дистрибьюторский канал

На основе канала дистрибуции рынок нейрохирургии сегментируется на прямые тендерные, сторонние дистрибьюторы и другие. Сегмент Direct Tender доминировал на рынке с долей 58,27% в 2025 году из-за крупномасштабных закупок больницами, государственными системами здравоохранения и нейрохирургическими центрами. Прямые закупки обеспечивают лучший контроль цен, стандартизированное качество и оптимизированные процессы закупок. Сильные партнерские отношения между производителями и больницами также поддерживают этот канал. Растущий спрос на дорогостоящие нейрохирургические устройства усиливает прямое доминирование в сфере закупок.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено расширением доступа к нейрохирургическим продуктам на развивающихся рынках. Дистрибьюторы помогают преодолеть пробелы в цепочках поставок и улучшить доступность продукции в отдаленных регионах. Растущее проникновение мировых производителей в развитие систем здравоохранения поддерживает этот канал. Растущая зависимость от дистрибьюторских сетей для поддержки послепродажного обслуживания и логистики способствует дальнейшему росту. Растущий спрос на экономичные модели распределения продолжает укреплять этот сегмент.

Региональный анализ рынка нейрохирургии

Северная Америка доминировала на рынке нейрохирургии и составляла наибольшую долю дохода в 33,84% в 2025 году, поддерживаемую передовой инфраструктурой здравоохранения, сильным государственным финансированием неврологических исследований, высоким внедрением минимально инвазивных нейрохирургических процедур и наличием ведущих больниц и академических медицинских центров. Регион также выигрывает от быстрой интеграции нейронавигационных систем, хирургических инструментов с искусственным интеллектом, роботизированных нейрохирургических платформ и интраоперационных технологий визуализации, а также растущей распространенности неврологических расстройств, таких как опухоли головного мозга, инсульт, эпилепсия и нейродегенеративные заболевания. Расширение инвестиций в модернизацию больниц и программы нейрохирургического обучения продолжают укреплять лидерство региона на мировом рынке. В Соединенных Штатах рост рынка также обусловлен высокими расходами на здравоохранение, широким использованием передовых хирургических технологий и сильной исследовательской деятельностью в функциональной нейрохирургии и нейроонкологии, особенно для таких процедур, как глубокая стимуляция мозга и резекция опухоли.

Американский рынок нейрохирургии Insight

Рынок нейрохирургии США демонстрирует сильный рост благодаря растущим инвестициям в передовую нейрохирургическую инфраструктуру, растущей распространенности неврологических расстройств и быстрому внедрению хирургических систем с искусственным интеллектом, роботизированными и управляемыми изображениями. Зрелая экосистема здравоохранения страны, поддерживаемая ведущими академическими медицинскими центрами и специализированными больницами нейрохирургии, позволяет широко внедрять минимально инвазивные процедуры и точные хирургические методы. Кроме того, сильное финансирование неврологических исследований, клинических испытаний и инноваций в интерфейсах мозг-компьютер и функциональной нейрохирургии еще больше ускоряет расширение рынка.

Европейский рынок нейрохирургии Insight

Европа остается значительным рынком, поддерживаемым надежными системами здравоохранения, сильной нормативной базой и высоким внедрением передовых нейрохирургических технологий в таких странах, как Германия, Франция и Великобритания, где нейронавигация, роботизированная хирургия и визуализация на основе искусственного интеллекта широко используются для улучшения хирургической точности и результатов. Ориентация региона на стандартизированные клинические протоколы и непрерывные медицинские инновации также способствуют устойчивому расширению рынка. Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 9,3% с 2026 по 2033 год, что обусловлено ростом заболеваемости неврологическими расстройствами, расширением инфраструктуры здравоохранения, увеличением объемов процедур нейрохирургии и растущими инвестициями в передовые медицинские технологии в Китае, Индии и Японии. Улучшение доступа к специализированной нейрохирургической помощи, повышение осведомленности о ранней диагностике и быстрое внедрение диагностических и хирургических систем с поддержкой ИИ еще больше ускоряют рост, позиционируя Азиатско-Тихоокеанский регион в качестве ключевого развивающегося центра на рынке нейрохирургии.

Британский рынок нейрохирургии Insight

Великобритания. Рынок нейрохирургии переживает устойчивый рост из-за растущего спроса на передовую неврологическую помощь и сильного внедрения минимально инвазивных и имиджевых нейрохирургических процедур. Национальная служба здравоохранения (NHS) и ведущие частные поставщики медицинских услуг расширяют доступ к передовым методам лечения опухолей головного мозга, эпилепсии, инсульта и заболеваний позвоночника. Интеграция искусственного интеллекта с визуализацией, нейронавигационными системами и роботизированными хирургическими платформами улучшает хирургическую точность и результаты, в то время как сильная академическая исследовательская деятельность в области неврологии и нейрохирургии поддерживает инновации и клинические достижения.

Немецкий рынок нейрохирургии Insight

Нейрохирургический рынок Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения, сильной индустрии медицинских технологий и высокому внедрению высокоточных нейрохирургических систем. Больницы и исследовательские учреждения все чаще используют роботизированную нейрохирургию, интраоперационную визуализацию и хирургическое планирование на основе ИИ для улучшения результатов лечения сложных неврологических состояний. Сильное внимание страны к клиническому совершенству, медицинским инновациям и структурированным программам нейрохирургического обучения, наряду с государственной поддержкой исследований и разработок в области здравоохранения, продолжает стимулировать рост рынка.

Азиатско-Тихоокеанский рынок нейрохирургии Insight

Ожидается, что рынок нейрохирургии Азиатско-Тихоокеанского региона продемонстрирует самый быстрый рост на уровне 9,3% с 2026 по 2033 год, что обусловлено ростом распространенности неврологических расстройств, быстрым расширением инфраструктуры здравоохранения и увеличением объемов процедур нейрохирургии в Китае, Индии и Японии. Растущие инвестиции в больницы и специализированные центры нейробиологии улучшают доступ к передовой хирургической помощи, в то время как повышение осведомленности о ранней диагностике и лечении еще больше повышает спрос. Растущее внедрение диагностики с поддержкой ИИ, нейронавигационных систем и минимально инвазивных нейрохирургических методов ускоряет рост рынка как в развитых, так и в развивающихся странах региона.

Японский рынок нейрохирургии Insight

Японский рынок нейрохирургии демонстрирует устойчивый рост благодаря своей высокоразвитой системе здравоохранения, старению населения и сильному акценту на инновации в области медицинских технологий. Больницы и научно-исследовательские институты все чаще используют роботизированную нейрохирургию, высокоточные системы визуализации и инструменты хирургического планирования на основе искусственного интеллекта для сложных неврологических процедур. Растущие случаи инсульта, болезни Паркинсона и опухолей головного мозга еще больше стимулируют спрос на передовые нейрохирургические вмешательства, в то время как тесное сотрудничество между компаниями медицинского оборудования и академическими учреждениями продолжает поддерживать инновации в хирургических методах.

Китайский рынок нейрохирургии Insight

Китайский рынок нейрохирургии быстро растет, чему способствует расширение инфраструктуры здравоохранения, растущее бремя неврологических заболеваний и сильные государственные инвестиции в модернизацию больниц и специализированных нейрохирургических центров. Растущее внедрение диагностики с поддержкой ИИ, платформ роботизированной хирургии и передовых технологий нейровизуализации значительно улучшает хирургические возможности и результаты. Кроме того, растущая осведомленность о ранней диагностике, растущие расходы на здравоохранение и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков нейрохирургии во всем мире.

Доля рынка нейрохирургии

Индустрия нейрохирургии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic plc (Ирландия/США)

- Stryker Corporation (США)

- Johnson & Johnson MedTech (США)

- B. Braun Melsungen AG (Германия)

- Brainlab AG (Германия)

- Integra LifeSciences Holdings Corporation (США)

- Zimmer Biomet Holdings, Inc. (США)

- Karl Storz SE & Co. KG (Германия)

- Elekta AB (Швеция)

- Varian Medical Systems (США)

- Canon Medical Systems Corporation (Япония)

- Fujifilm Holdings Corporation (Япония)

- Olympus Corporation (Япония)

- Natus Medical Incorporated (США)

- Корпорация Nihon Kohden (Япония)

- Smith & Nephew plc (Великобритания)

- Микромар (Бразилия)

- Alcyone Lifesciences Inc. (США)

- Renishaw plc (Великобритания)

- Синаптивная медицина (Канада)

- Blackrock Neurotech (США)

- NeuroPace Inc. (США)

- Abbott Laboratories (США)

- Бостонская научная корпорация (США)

- Penumbra Inc. (США)

- Integra NeuroSciences (США)

- Inomed Medizintechnik GmbH (Германия)

- Raumedic AG (Германия)

- IntraVu Medical (США)

- Aleva Neurotherapeutics (Швейцария)

Последние события на рынке нейрохирургии

- В апреле 2024 года Medtronic объявила о запуске своей навигационной системы NeuroSmart Portable Micro Electrode Recording (MER) в Индии, предназначенной для повышения точности процедур глубокой стимуляции мозга (DBS) при болезни Паркинсона. Система объединяет передовые возможности нейронавигации с электрофизиологическим картированием в реальном времени, что позволяет хирургам повысить точность таргетинга во время функциональной нейрохирургии и поддерживает более широкое внедрение минимально инвазивных методов хирургии мозга на развивающихся рынках.

- В марте 2025 года Stryker Neuro и Brainlab заключили стратегическое партнерство для интеграции навигационных технологий Brainlab в нейро- и позвоночные системы Stryker. Это сотрудничество направлено на укрепление хирургического планирования и интраоперационного руководства путем объединения передовой навигации на основе изображений с роботизированными нейрохирургическими рабочими процессами, улучшая точность сложных черепных и спинальных процедур.

- В сентябре 2025 года Brainlab получила разрешение FDA 510(k) и запустила свою платформу Spine Mixed Reality Navigation в Соединенных Штатах, сочетающую оптическую навигацию со смешанной реальностью. Система позволяет хирургам визуализировать анатомические структуры и имплантировать позиционирование непосредственно в поле зрения, улучшая хирургическую эргономику и точность в позвоночнике и нейрохирургических процедурах.

- В августе 2025 года глобальный отчет о рынке стереотаксических нейронавигационных систем подчеркнул ключевое расширение, возглавляемое Medtronic, Brainlab, Stryker и Orthofix, с рыночной стоимостью около 840,7 млн долларов США в 2024 году и, по прогнозам, значительно вырастет до 2035 года, что обусловлено увеличением принятия в резекции опухолей, лечении эпилепсии и операциях глубокой стимуляции мозга.

- В феврале 2026 года (последняя стадия развития, влияющая на рыночную траекторию 2025 года) Medtronic получила разрешение FDA на свою хирургическую систему Stealth AXiS, интегрированную платформу, объединяющую хирургическое планирование, навигацию и робототехнику для хирургии позвоночника, позже расширенную до черепных и ЛОР-процедур. Система использует ИИ-картирование мозга и навигацию в режиме реального времени, что представляет собой важный шаг к полностью интегрированным роботизированным нейрохирургическим экосистемам.

- В марте 2026 года FDA США расширило одобрение системы Stealth AXiS компании Medtronic для черепных и ЛОР нейрохирургических применений, позволив продвинутое картирование мозга на основе ИИ и улучшенную визуализацию нейронных путей во время сложных нейрохирургических процедур, усиливая переход к операционным комнатам, интегрированным с ИИ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.