Global Neurosurgical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.25 Billion

USD

33.29 Billion

2025

2033

USD

15.25 Billion

USD

33.29 Billion

2025

2033

| 2026 –2033 | |

| USD 15.25 Billion | |

| USD 33.29 Billion | |

| % | |

|

Глобальная сегментация рынка нейрохирургических устройств по типу продукта (нейростимулирующие устройства, нейроинтервенционные устройства, нейрохирургические навигационные системы, нейрохирургические инструменты питания, устройства управления CSF, нейроэндоскопы, другие), применение (опухоли головного мозга, болезнь Паркинсона, эпилепсия, гидроцефалия, церебральная аневризма, спинальные расстройства, другие), процедура (открытая нейрохирургия, минимально инвазивная нейрохирургия, стереотаксическая нейрохирургия, эндоскопическая нейрохирургия), конечный пользователь (больницы, амбулаторные хирургические центры, специализированные неврологические клиники, другие) - отраслевые тенденции и прогноз до 2033 года

Нейрохирургические устройства размером с рынок

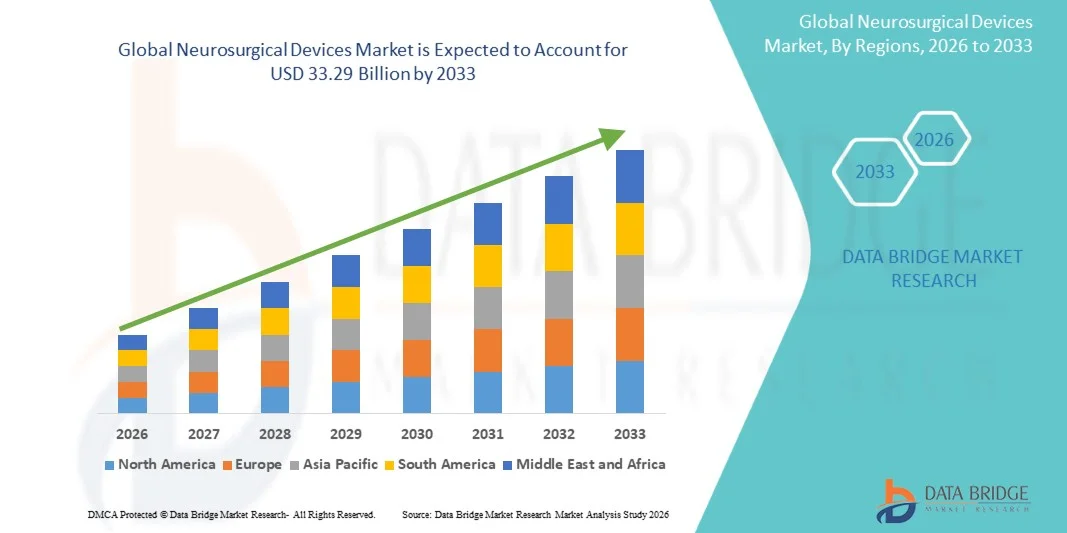

- Мировой объем рынка нейрохирургических устройств оценивается в$15,25 млрд.в 2025 году и, как ожидается, достигнет$33,29 млрд.К 2033 году, в виде10.25%в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен растущей глобальной распространенностью неврологических расстройств, включая болезнь Паркинсона, болезнь Альцгеймера, эпилепсию, опухоли головного мозга и цереброваскулярные состояния, в сочетании с быстрым внедрением роботизированной нейрохирургии, интраоперационной навигации с искусственным интеллектом и растущим спросом на минимально инвазивные вмешательства черепа и позвоночника.

- Кроме того, благоприятные правительственные инициативы по расходам на здравоохранение, растущие инвестиции в инфраструктуру неврологических центров в странах с развивающейся экономикой, растущая восприимчивость гериатрического населения к нейродегенеративным состояниям и постоянные инновации в миниатюризации устройств, биосовместимых имплантатах и технологиях нейромониторинга в режиме реального времени коллективно поддерживают устойчивое расширение глобального рынка.

Нейрохирургические устройства анализ рынка

- Нейрохирургические устройства охватывают широкий спектр высокоточных медицинских инструментов, имплантатов и технологических систем, включая устройства нейростимуляции, нейроинтервенционные устройства, навигационные системы, инструменты управления CSF, электроинструменты и эндоскопы, предназначенные для диагностики, лечения и хирургического управления расстройствами мозга, спинного мозга и периферической нервной системы.

- Растущий спрос на нейрохирургические устройства обусловлен растущим бременем неврологических заболеваний во всем мире, растущим сдвигом в сторону минимально инвазивных и эндоскопических нейрохирургических подходов, ростом глубокой стимуляции мозга (DBS) для болезни Паркинсона и устойчивой к лечению эпилепсии, расширением объемов цереброваскулярного вмешательства и интеграцией ИИ и робототехники в нейрохирургические рабочие процессы.

- Северная Америка доминировала на рынке нейрохирургических устройств с долей 40,67% в 2025 году, чему способствовали хорошо зарекомендовавшая себя экосистема ухода за неврологами, развитая инфраструктура больниц, прочная система возмещения расходов на сложные нейрохирургические процедуры, широкое внедрение навигационных и роботизированных систем следующего поколения и значительная концентрация ведущих производителей устройств в Соединенных Штатах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с показателем 12,30%, что обусловлено быстрым ростом распространенности неврологических расстройств в Китае, Индии, Японии и Южной Корее, увеличением государственных инвестиций в центры нейробиологии, ростом медицинского туризма для сложных операций на мозге и позвоночнике и улучшением инфраструктуры здравоохранения, способной вместить передовые нейрохирургические технологии.

- Сегмент устройств нейростимуляции доминировал на рынке с долей 34,20% из-за широкого клинического применения стимуляторов глубокого мозга, стимуляторов спинного мозга и стимуляторов блуждающего нерва в качестве эффективных долгосрочных решений для лечения болезни Паркинсона, хронической боли, эпилепсии и других неврологических состояний.

Сфера охвата и сегментация рынка нейрохирургических устройств

|

Атрибуты |

Нейрохирургические устройства: ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка:

Европа:

Азиатско-Тихоокеанский регион:

Ближний Восток и Африка:

Южная Америка:

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Нейрохирургические устройства тенденции рынка

Быстрое принятие роботизированной нейрохирургии и интраоперационной навигации с искусственным интеллектом переопределяет хирургическую точность и результаты

- Интеграция роботизированных систем и интраоперационной навигации на основе искусственного интеллекта в нейрохирургические рабочие процессы быстро трансформирует глобальный рынок нейрохирургических устройств, позволяя хирургам достигать беспрецедентных уровней точности, воспроизводимости и безопасности пациентов в сложных черепных и спинальных процедурах.

- С помощью искусственного интеллекта отслеживание нейронных путей в режиме реального времени, автоматизированная сегментация изображений и инструменты прогнозного хирургического планирования значительно снижают риск послеоперационного неврологического дефицита и улучшают траектории восстановления пациентов.

- Растущее развертывание систем нейростимуляции замкнутого цикла, особенно стимуляторов глубокого мозга следующего поколения, которые чувствуют и автоматически регулируют электрическую стимуляцию на основе нейронных биомаркеров, представляет собой сдвиг парадигмы в сторону адаптивной терапии для лечения болезни Паркинсона, эпилепсии и хронической боли.

- Увеличение клинического внедрения минимально инвазивных нейроэндоскопических и флуоресцентных хирургических платформ стимулирует спрос на передовые устройства визуализации и доступа, улучшая полноту резекции опухоли и уменьшая осложнения.

- Расширение платформ теленейрохирургии и дистанционного хирургического руководства постепенно снижает географические барьеры для специализированной нейрохирургической экспертизы, особенно на развивающихся рынках.

- Растущие инвестиции в персонализированную нейрохирургию, включая черепные имплантаты для конкретных пациентов, изготовленные с помощью 3D-печати и оптимизированных для ИИ хирургических планов, создают сегменты премиальных технологий на более широком рынке нейрохирургических устройств.

- В целом, сближение робототехники, искусственного интеллекта, передовых технологий визуализации и биосовместимых имплантатов позиционирует нейрохирургические устройства как один из самых технологически продвинутых и быстрорастущих сегментов в мировой индустрии медицинских устройств.

Нейрохирургические устройства Динамика рынка

водитель

Растущая глобальная распространенность неврологических расстройств и расширение гериатрической популяции приводят к спросу на нейрохирургические устройства.

- Растущее глобальное бремя неврологических расстройств, включая болезнь Паркинсона, болезнь Альцгеймера, эпилепсию, опухоли головного мозга, инсульт и черепно-мозговые травмы, является основным фактором спроса на передовые нейрохирургические устройства на всех основных рынках.

- По данным Всемирной организации здравоохранения (ВОЗ), неврологические расстройства затрагивают более 3 миллиардов человек во всем мире, что делает их ведущим источником глобального бремени инвалидности и создает устойчивый спрос на диагностические и интервенционные нейрохирургические решения.

- Быстро стареющее население мира усиливает заболеваемость неврологическими заболеваниями, поскольку такие состояния, как болезнь Паркинсона, болезнь Альцгеймера и цереброваскулярные заболевания, непропорционально влияют на людей старше 65 лет, создавая растущую и устойчивую базу пациентов, требующую нейрохирургических вмешательств.

- Растущее внедрение глубокой стимуляции мозга (DBS) при болезни Паркинсона и резистентной к лечению депрессии, стимуляции спинного мозга для лечения хронической боли и стимуляции блуждающего нерва при эпилепсии значительно расширяет использование устройств нейростимуляции во всем мире.

- Растущие инвестиции в неврологическую инфраструктуру, включая специализированные центры нейробиологии, расширенные наборы изображений и установки хирургической робототехники, как на развитых, так и на развивающихся рынках поддерживают более высокие объемы процедур и расширенное внедрение устройств.

- Повышение осведомленности среди пациентов и лиц, осуществляющих уход, о вариантах нейрохирургического лечения, поддерживаемое программами медицинского профессионального образования и публикациями клинических результатов, сокращает задержки лечения и увеличивает число пациентов, получающих хирургические вмешательства.

Сдержанность / Вызов

Высокие затраты на оборудование, строгие нормативные требования и нехватка специализированных нейрохирургов сдерживают рост рынка.

- Значительные капитальные затраты, связанные с передовыми системами нейрохирургических устройств, включая роботизированные хирургические платформы, интраоперационную визуализацию с высоким разрешением и сложные имплантаты нейростимуляции, создают существенные финансовые барьеры для больниц и клиник в экономически чувствительных средах здравоохранения.

- Строгие процессы одобрения регулирующих органов, особенно для имплантируемых нейростимулирующих и нейроинтервенционных устройств класса III, включают длительные требования к клиническим испытаниям и высокие затраты на соответствие, которые замедляют выход на коммерческий рынок инновационных технологий.

- Глобальная нехватка квалифицированных и опытных нейрохирургов, особенно острая в странах с низким и средним уровнем дохода в странах Африки к югу от Сахары, Южной Азии и Латинской Америки, значительно ограничивает использование нейрохирургических устройств в регионах с растущим бременем неврологических заболеваний.

- Сложные требования к послеоперационному уходу, риск осложнений, связанных с устройством (таких как инфекция, миграция свинца или сбой оборудования), и техническая сложность нейрохирургических процедур способствуют осторожному принятию, особенно в условиях с более низкими ресурсами.

- Торговая напряженность и неопределенность тарифов, влияющие на цепочки поставок медицинского оборудования, включая импортную сталь хирургического класса, электронные компоненты и детали устройств визуализации, создают давление на стоимость закупок, которое может ограничить циклы обновления и замены устройств на определенных рынках.

Рынок нейрохирургических устройств

Рынок сегментируется на основе типа продукта, приложения, процедуры и конечного пользователя.

Тип продукта

На основе типа продукта глобальный рынок нейрохирургических устройств сегментирован на устройства нейростимуляции, нейроинтервенционные устройства, нейрохирургические навигационные системы, нейрохирургические энергетические инструменты, устройства управления CSF, нейроэндоскопы и другие. Сегмент устройств нейростимуляции доминировал на рынке с самой большой долей дохода с долей 34,20% в 2025 году, чему способствовало широкое внедрение стимуляторов глубокого мозга (DBS), стимуляторов спинного мозга, стимуляторов блуждающего нерва и систем транскраниальной магнитной стимуляции (TMS) для лечения болезни Паркинсона, эпилепсии, хронической боли, резистентной к лечению депрессии и других неврологических состояний. Многоразовая, долгосрочная клиническая полезность устройств нейростимуляции по нескольким показаниям с высокой распространенностью в сочетании с расширением охвата возмещением и сильными клиническими доказательствами лежит в основе лидерства сегмента.

Ожидается, что сегмент нейрохирургических навигационных систем будет наблюдать самый быстрый рост с показателем 13,80% в течение прогнозируемого периода, чему способствует ускоренная интеграция изображений в реальном времени, электромагнитного и оптического отслеживания, визуализации дополненной реальности и роботизированного хирургического руководства в нейрохирургические рабочие процессы. Растущий спрос на точность в сложных резекциях черепной и спинной опухоли, минимально инвазивных подходах и таргетировании глубоких структур значительно стимулирует внедрение передовых навигационных платформ как в существующих, так и в новых нейрохирургических центрах.

С помощью приложения

На основе применения глобальный рынок нейрохирургических устройств сегментирован на опухоли головного мозга, болезнь Паркинсона, эпилепсию, гидроцефалию, аневризму головного мозга, спинальные расстройства и другие. Сегмент опухолей головного мозга доминировал на рынке с самой большой долей дохода 28,50% в 2025 году, что обусловлено высокой глобальной заболеваемостью как первичными, так и метастатическими опухолями головного мозга, что требует сложных хирургических вмешательств с использованием широкого спектра нейрохирургических устройств, включая навигационные системы, электроинструменты, нейроэндоскопы и оборудование для интраоперационного мониторинга. Критическая потребность в точности резекции опухоли для максимизации степени удаления при сохранении неврологической функции поддерживает высокое использование устройства в каждой процедуре.

Сегмент болезни Паркинсона, как ожидается, станет свидетелем самого быстрого роста с показателем 3,20% в течение прогнозируемого периода, вызванного ростом глобальной распространенности болезни Паркинсона, обусловленной старением населения, растущим внедрением глубокой стимуляции мозга в качестве варианта лечения прогрессирующей болезни Паркинсона, а также развитием адаптивных систем DBS следующего поколения с возможностями восприятия, которые позволяют персонализированные корректировки терапии в режиме реального времени. Расширение показаний DBS на более ранние стадии заболевания и новые неврологические состояния еще больше поддерживают рост сегмента.

По процедуре

На основе процедуры глобальный рынок нейрохирургических устройств сегментирован на открытую нейрохирургию, минимально инвазивную нейрохирургию, стереотаксическую нейрохирургию и эндоскопическую нейрохирургию. Сегмент открытой нейрохирургии доминировал на рынке с долей 47,60% в 2025 году, что обусловлено его постоянной необходимостью для сложных внутричерепных резекций опухоли, восстановления сосудистых пороков развития, эвакуации черепно-мозговых травм и обширных реконструктивных процедур позвоночника, где полный хирургический доступ остается клинически необходимым. Широкий спектр случаев высокой остроты, требующих открытых подходов, поддерживает использование устройств на хирургических инструментах, фиксации черепа, электроинструментах и гемостатических продуктах.

Ожидается, что сегмент минимально инвазивной нейрохирургии будет наблюдать самый быстрый рост с показателем 14,10%, что обусловлено растущим предпочтением клинических и пациентов подходов, которые предлагают снижение кровопотери, более короткое пребывание в больнице, более быстрое восстановление, более низкий риск инфекции и эквивалентные или превосходные клинические результаты для подходящих случаев. Технологические достижения в трубчатых ретракторных системах, роботизированных платформах MIS и флуоресцентной визуализации постоянно расширяют спектр условий, поддающихся лечению с помощью минимально инвазивных нейрохирургических подходов.

Конечный пользователь

На базе конечного пользователя глобальный рынок нейрохирургических устройств сегментирован на больницы, амбулаторные хирургические центры, специализированные неврологические клиники и другие. Сегмент госпиталей доминировал на рынке с самой большой долей доходов в 2025 году, составляя более 61,29% доли рынка, что обусловлено их комплексными нейрохирургическими возможностями, многопрофильными командами нейрокритической помощи, передовой инфраструктурой визуализации и интраоперационного мониторинга и способностью управлять полным спектром нейрохирургических случаев от экстренной травмы до выборных сложных процедур мозга и позвоночника. Больницы служат первичными реферальными центрами и основными приёмниками капиталоемких нейрохирургических технологий.

Ожидается, что в сегменте амбулаторных хирургических центров (ASCs) будет наблюдаться самый быстрый рост на 12,85% в течение прогнозируемого периода, вызванный увеличением процедурной миграции отдельных минимально инвазивных и менее сложных нейрохирургических случаев в амбулаторные учреждения, давлением затрат и эффективности, способствующим реструктуризации системы здравоохранения, а также растущей доступностью компактных, совместимых с ASC нейрохирургических навигационных и эндоскопических систем, которые не требуют инфраструктуры полного операционного театра.

Нейрохирургические устройства Региональный анализ рынка

- Северная Америка доминировала на рынке нейрохирургических устройств с самой большой долей дохода в 2025 году, поддерживаемой самыми высокими расходами на здравоохранение на душу населения во всем мире, передовой экосистемой больниц нейробиологии, широким покрытием возмещения за сложные нейрохирургические вмешательства, включая DBS, стимуляцию спинного мозга и нейроинтервенционные процедуры, а также концентрированным присутствием ведущих мировых производителей нейрохирургических устройств, включая Medtronic, Abbott, Stryker и Boston Scientific.

- Отрасли по всему региону уделяют большое внимание внедрению инноваций, с высокими показателями использования нейрохирургии с помощью роботов, участия в клинических испытаниях на ранних стадиях и открытости врачей для нейростимуляции и навигационных технологий следующего поколения, обеспечивая последовательные обновления устройств и новые системные установки.

- Эта сильная рыночная позиция дополнительно поддерживается значительными федеральными и частными инвестициями в исследования и разработки в области нейронауки, благоприятными путями FDA для прорывных нейрохирургических устройств, большим объемом ежегодных нейрохирургических процедур и растущим развертыванием интегрированных в ИИ интраоперационных платформ визуализации и навигации в академических медицинских центрах и общественных больницах.

Нейрохирургические устройства США Market Insight

Американский рынок нейрохирургических устройств занимает доминирующее положение в мире, что обусловлено самой высокой частотой нейрохирургических процедур во всем мире, сильной компенсацией Medicare и частных плательщиков за сложные нейрохирургические вмешательства, наличием академических центров нейрохирургии мирового класса и высоко восприимчивой клинической средой для новых технологий. Растущее внедрение роботизированной нейрохирургии, адаптивных систем DBS следующего поколения, навигации в реальном времени и минимально инвазивных платформ позвоночника еще больше укрепляют рост рынка. На США приходится большая часть мирового дохода от нейрохирургических устройств, и ожидается, что они сохранят это лидерство за счет постоянных инноваций и высоких объемов процедур.

Европейский рынок нейрохирургических устройств Insight

На европейском рынке нейрохирургических устройств наблюдается устойчивый рост, обусловленный сильной распространенностью неврологических заболеваний в Германии, Франции, Великобритании и Италии, хорошо развитой инфраструктурой нейрохирургической помощи и растущим внедрением минимально инвазивных и роботизированных нейрохирургических методов. Растущее внимание европейских систем здравоохранения к ценностному уходу и улучшению результатов лечения пациентов ускоряет внедрение передовых технологий навигации, мониторинга и нейростимуляции. Расширение охвата возмещением расходов и увеличение инвестиций в нейроонкологию и возможности лечения двигательных расстройств также способствуют развитию рынка.

Британские нейрохирургические устройства Market Insight

Рынок нейрохирургических устройств Великобритании переживает устойчивый рост, поддерживаемый инвестициями NHS в потенциал центра нейробиологии, ростом заболеваемости болезнью Паркинсона и диагнозами опухолей головного мозга, а также увеличением внедрения DBS и минимально инвазивных нейрохирургических подходов. Растущее внимание к технологическим инновациям в специализированных центрах нейробиологии NHS в сочетании с активной экосистемой клинических исследований и растущим использованием роботизированной хирургии поддерживает дальнейшее расширение рынка.

Нейрохирургические устройства Германии Market Insight

Ожидается, что рынок нейрохирургических устройств Германии будет неуклонно расти, что обусловлено высокоразвитой экосистемой неврологии и нейрохирургии, сильными национальными инвестициями в исследования в области нейробиологии, передовой промышленной базой, поддерживающей инновации в области медицинских устройств, и высоким внедрением точных хирургических технологий как в академических, так и в общественных больницах. Акцент Германии на высококачественные хирургические результаты, внедрение устройств на основе фактических данных и присутствие ведущих производителей и дистрибьюторов устройств способствуют устойчивому расширению рынка.

Японский рынок нейрохирургических устройств

Японский рынок нейрохирургических устройств демонстрирует устойчивый рост, обусловленный самым быстрым старением населения в мире, чрезвычайно высоким бременем неврологических заболеваний, передовой инфраструктурой здравоохранения и сильным национальным акцентом на минимально инвазивные хирургические методы. Японская культура внедрения технологий медицинского оборудования в сочетании с надежным национальным медицинским страхованием для нейрохирургических процедур и растущим использованием DBS для лечения болезни Паркинсона поддерживает расширение рынка. Расширение сотрудничества в области исследований и разработок между японскими академическими институтами и мировыми компаниями в области медицинского оборудования способствует дальнейшему внедрению инноваций и внедрению новых технологий.

Индийский рынок нейрохирургических устройств Insight

Индийский рынок нейрохирургических устройств переживает сильный рост, обусловленный быстрым ростом заболеваемости неврологическими расстройствами, расширением потенциала третичных больничных центров нейробиологии, растущими инвестициями правительства и частного сектора в передовую хирургическую инфраструктуру и увеличением медицинского туризма для сложных нейрохирургических процедур. Правительственные инициативы, направленные на обеспечение всеобщего охвата услугами здравоохранения и развитие инфраструктуры здравоохранения, улучшают доступ к нейрохирургическим услугам. Повышение осведомленности о DBS, эндоскопической нейрохирургии и минимально инвазивных процедурах позвоночника среди индийских нейрохирургов еще больше способствует внедрению технологий и росту рынка.

Доля рынка нейрохирургических устройств

Индустрия нейрохирургических устройств в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic plc (Ирландия)

- Abbott Laboratories (США)

- Stryker Corporation (США)

- Бостонская научная корпорация (США)

- Zimmer Biomet Holdings, Inc. (США)

- B. Braun Melsungen AG (Германия)

- Integra LifeSciences Corporation (США)

- Penumbra, Inc. (США)

- Elekta AB (Швеция)

- DePuy Synthes Inc. (Johnson & Johnson) (США)

- Nevro Corporation (США)

- NeuroPace Inc. (США)

- Karl Storz SE & Co. KG (Германия)

- Natus Medical Incorporated (США)

Последние события на мировом рынке нейрохирургических устройств

- В январе 2026 года Boston Scientific Corporation объявила об окончательном соглашении о приобретении Penumbra, Inc., ведущей компании по производству устройств для нейрососудистого вмешательства. Это приобретение значительно укрепляет нейрососудистый портфель Boston Scientific и обеспечивает прямой вход в быстрорастущие сегменты механической тромбэктомии и нейроинтервенции, отражая продолжающуюся консолидацию рынка среди основных игроков нейрохирургических устройств.

- В апреле 2025 года Medtronic plc получила одобрение FDA США для своей системы адаптивной глубокой стимуляции мозга (aDBS) следующего поколения с возможностями нейронного зондирования в реальном времени, что позволяет автоматически адаптировать терапию с замкнутым контуром для пациентов с болезнью Паркинсона, что представляет собой значительный прогресс в технологии адаптивной нейростимуляции.

- В сентябре 2024 года Abbott Laboratories запустила расширенную индикацию для своей платформы стимуляции спинного мозга Proclaim XR, расширяя ее применимость к дополнительным показаниям к хронической боли и еще больше укрепляя свои конкурентные позиции в сегменте устройств нейростимуляции.

- В июне 2024 года Stryker Corporation объявила о продолжении расширения своей навигационной платформы Q Guidance System, включающей усовершенствованные инструменты интеграции интраоперационной визуализации на основе ИИ для повышения хирургической точности и эффективности рабочего процесса в сложных спинальных и черепных процедурах.

- В марте 2025 года NeuroPace, Inc. сообщила о сильных реальных клинических результатах из своей RNS-системы (отзывчивая нейростимуляция) для лекарственно-устойчивой фокальной эпилепсии, демонстрируя устойчивое снижение судорог при долгосрочном наблюдении и поддерживая растущее внедрение нейростимуляции замкнутого цикла для управления эпилепсией во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.