Global Neurovascular Thrombectomy Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.00 Billion

USD

5.00 Billion

2024

2032

USD

3.00 Billion

USD

5.00 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 5.00 Billion | |

| % | |

|

Глобальная сегментация рынка нейрососудистой тромбэктомии по типу продукта (стент-ретривер и аспирационный катетер), применению (мозговая аневризма, ишемический инсульт и другие), конечному пользователю (больницы, лаборатории нейро катетеризации и специализированные центры нейрохирургии) Отраслевые тенденции и прогноз до 2032 года

Нейроваскулярная тромбэктомия устройств размера рынка

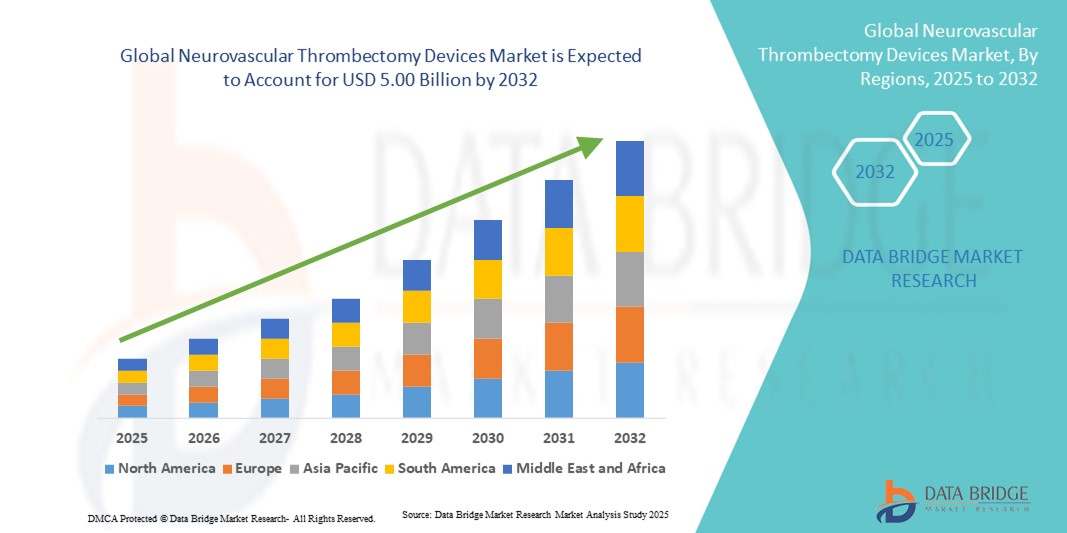

- Мировой объем рынка нейрососудистой тромбэктомии оценивается в3,00 млрд долларов в 2024 годуОжидается, что он достигнет5 миллиардов долларов к 2032 году, вCAGR 6,60%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен ростом распространенностиострый ишемический инсультповышение осведомленности о своевременном вмешательстве при инсульте и непрерывные технологические достижения в устройствах тромбэктомии, которые повышают безопасность и эффективность процедур;

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения, расширение центров инсульта и все более широкое внедрение минимально инвазивных процедур позиционируют устройства нейрососудистой тромбэктомии в качестве предпочтительного решения для лечения острого инсульта. Эти факторы в совокупности ускоряют спрос на эти устройства, тем самым значительно повышая рост отрасли.

Нейроваскулярная тромбэктомия устройства анализ рынка

- Устройства нейрососудистой тромбэктомии, предназначенные для механического удаления сгустков крови из мозговых артерий, становятся все более важными в лечении острого ишемического инсульта в больницах и специализированных центрах инсульта из-за их минимально инвазивного характера, процедурной эффективности и потенциала для значительного улучшения результатов лечения пациентов.

- Растущий спрос на эти устройства в первую очередь обусловлен растущей распространенностью инсульта, растущей осведомленностью о преимуществах раннего вмешательства и непрерывными технологическими достижениями, включая улучшенные ретриверы стентов и системы аспирации, которые повышают скорость реканализации и безопасность.

- Северная Америка доминировала на рынке устройств для нейрососудистой тромбэктомии с самой большой долей дохода в 39,6% в 2024 году, чему способствовали высокая заболеваемость инсультом, хорошо налаженная инфраструктура здравоохранения, политика возмещения, благоприятствующая передовым методам лечения инсульта, и сильное присутствие ведущих производителей устройств, при этом США стали свидетелями значительного внедрения в комплексные центры инсульта благодаря инновациям в разработке устройств и процедурных методах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для нейрососудистой тромбэктомии в течение прогнозируемого периода из-за увеличения расходов на здравоохранение, расширения центров лечения инсульта и растущей осведомленности о вариантах лечения инсульта.

- Сегмент ретриверов стента доминировал на рынке устройств для нейрососудистой тромбэктомии с долей рынка 46,1% в 2024 году, что обусловлено их доказанной эффективностью в извлечении сгустка, простотой использования в различных сосудистых анатомиях и растущим внедрением стандартных протоколов лечения инсульта.

Сфера охвата и сегментация рынка нейрососудистой тромбэктомии

| Атрибуты | Нейроваскулярная тромбэктомия устройства Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Нейроваскулярная тромбэктомия - тенденции рынка

Достижения с помощью ИИ-ассистированных и интеллектуальных навигационных систем

- Значительной и ускоряющейся тенденцией на мировом рынке нейрососудистой тромбэктомии является интеграцияискусственный интеллект(AI) и интеллектуальные навигационные системы в процедурных рабочих процессах, повышая процессуальную точность и сокращая время вмешательства.

- Viz.ai Stroke Platform использует ИИ для автоматического обнаружения окклюзий крупных сосудов при сканировании изображений и оповещения нейроинтервенционных групп в режиме реального времени, оптимизируя сортировку и лечение пациентов

- Интеграция ИИ в устройствах тромбэктомии позволяет прогнозировать процедурное планирование, руководство по позиционированию устройств в режиме реального времени и улучшать показатели успеха в поиске сгустков, потенциально снижая риски осложнений. Кроме того, совместимость интеллектуальных изображений позволяет операторам визуализировать сосудистую анатомию и оптимизировать развертывание устройств.

- Интеграция навигации с помощью ИИ с платформами визуализации позволяет клиницистам централизовать процедурную информацию, контролировать несколько параметров пациента и улучшать принятие решений во время вмешательств при остром инсульте, повышая эффективность лечения и результаты.

- Эта тенденция к более интеллектуальным, подключенным и точным системам тромбэктомии меняет стандарты лечения острого инсульта. Следовательно, такие компании, как Stryker и Medtronic, разрабатывают платформы с поддержкой ИИ с такими функциями, как автоматическое обнаружение сгустков, руководство устройствами и прогнозирование результатов.

- Спрос на устройства для тромбэктомии с искусственным интеллектом и интеллектуальными навигационными возможностями быстро растет в больницах и центрах инсульта, поскольку поставщики медицинских услуг все чаще отдают приоритет процедурной эффективности и безопасности пациентов.

Нейроваскулярная тромбэктомия устройства динамика рынка

водитель

Рост заболеваемости инсультом и расширение инфраструктуры лечения инсульта

- Растущая распространенность острого ишемического инсульта во всем мире в сочетании с расширением центров лечения инсульта и специализированных нейроинтервенционных программ является значительным фактором роста спроса на устройства для тромбэктомии.

- В 2024 году Medtronic представила передовые системы ретривера стента, оптимизированные для быстрого удаления сгустка, поддерживая больницы в улучшении возможностей лечения инсульта и сокращении времени реперфузии от двери до двери.

- По мере роста осведомленности о преимуществах своевременной механической тромбэктомии врачи все чаще используют эти устройства для улучшения результатов лечения пациентов и снижения долгосрочной инвалидности.

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения, включая специализированные нейроинтервенционные пакеты и мобильные блоки инсульта, делают устройства для тромбэктомии более доступными и интегрированными в стандартные пути ухода.

- Все большее внимание к минимально инвазивным методам лечения инсульта в сочетании с учебными программами и процедурной стандартизацией способствует дальнейшему внедрению устройств нейрососудистой тромбэктомии как в развитых, так и в развивающихся регионах.

Сдержанность/вызов

Высокие процессуальные издержки и нормативные барьеры

- Обеспокоенность в связи с высокими процедурными издержками, ограничениями на возмещение и строгими нормативными требованиями создает значительные проблемы для более широкого внедрения на рынке устройств нейрососудистой тромбэктомии.

- Отчеты об ограниченном охвате страховыми компаниями в некоторых регионах заставили больницы с осторожностью относиться к инвестициям в высококачественные системы тромбэктомии, несмотря на их клинические преимущества.

- Устранение барьеров на пути к возмещению затрат с помощью благоприятных политик возмещения расходов и комплексных программ лечения инсульта имеет важное значение для повышения доступности устройств, особенно на развивающихся рынках. Кроме того, соответствие нормативным требованиям, включая безопасность устройств, клиническую валидацию и послепродажное наблюдение, может замедлить выход на рынок новых продуктов.

- Кроме того, потребность в высококвалифицированных специалистах по нейроинтервенции и развитой инфраструктуре больниц ограничивает широкое распространение в регионах с ограниченными ресурсами, даже когда спрос на вмешательства при остром инсульте растет.

- Преодоление этих проблем за счет оптимизации затрат, нормативной поддержки и инициатив по клиническому обучению будет иметь жизненно важное значение для устойчивого роста рынка устройств для нейрососудистой тромбэктомии.

Нейроваскулярная тромбэктомия устройства рыночный охват

Рынок сегментируется на основе типа продукта, приложения и конечного пользователя.

- Тип продукта

На основе типа продукта рынок нейрососудистой тромбэктомии сегментирован на стент-ретриверы и аспирационные катетеры. Сегмент ретривера стента доминировал на рынке с самой большой долей дохода в 46,1% в 2024 году, что обусловлено его доказанной эффективностью в механическом удалении сгустков, простотой использования в различных сосудистых анатомиях и широким распространением стандартных протоколов лечения инсульта. Больницы и нейроинтервенционные центры часто отдают приоритет ретриверам стентов из-за высоких показателей реканализации и улучшения клинических результатов. Доминирование сегмента также поддерживается непрерывными технологическими инновациями, включая конструкции, которые уменьшают травму судна и способствуют более быстрому развертыванию. Ретриверы стента также получают пользу от обширной клинической проверки и сильного знакомства с врачом, повышая уверенность в их использовании для лечения острого ишемического инсульта.

Ожидается, что в сегменте катетерных аспираций будет наблюдаться самый быстрый темп роста в 22,4% с 2025 по 2032 год, чему способствует более широкое внедрение сложных сценариев сгустков и комбинированных процедур тромбэктомии. Аспирационные катетеры обеспечивают эффективное удаление сгустка с минимальными манипуляциями, что делает их подходящими для пациентов с извилистыми или хрупкими сосудами. Растущая осведомленность об их дополнительном использовании наряду со стент-ретриверами и ростом процедурных показателей успеха стимулируют спрос. Кроме того, достижения в области гибкости катетера, мощности всасывания и отслеживаемости повышают их применимость в сложных сосудистых анатомиях, особенно на развивающихся рынках. Их минимально инвазивный характер и способность сокращать время процедуры способствуют быстрому принятию.

- С помощью приложения

На основе применения рынок сегментирован на ишемический инсульт, аневризму головного мозга и другие. Сегмент ишемического инсульта доминировал на рынке в 2024 году, что объясняется высокой глобальной распространенностью острых ишемических инсультов и критической ролью механической тромбэктомии в восстановлении мозгового кровотока. Больницы и специализированные нейроинтервенционные центры отдают приоритет устройствам для лечения ишемического инсульта из-за хорошо установленных клинических рекомендаций и надежного покрытия расходов в развитых регионах. Доминирование сегмента усиливается за счет повышения осведомленности о преимуществах вмешательства с учетом времени, текущих учебных программ для нейроинтервенционалистов и технологических инноваций, улучшающих процедурные результаты.

Сегмент церебральной аневризмы, как ожидается, станет свидетелем самого быстрого CAGR с 2025 по 2032 год, что обусловлено ростом показателей обнаружения аневризм с помощью передовых методов визуализации и более широким внедрением минимально инвазивных методов лечения. Устройства для аспирации и тромбэктомии с помощью стента все чаще используются в дополнительных процедурах управления аневризмой, расширяя их применение за пределы стандартного лечения инсульта. Кроме того, растущие инвестиции в нейрососудистые исследования и программы раннего вмешательства ускоряют процесс принятия как на развитых, так и на развивающихся рынках. Сегмент выигрывает от инноваций в дизайне устройств, обеспечивая более безопасную навигацию и точное удаление сгустка или аневризмы.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, лаборатории нейрокатетеризации и специализированные центры нейрохирургии. Сегмент больниц доминировал на рынке в 2024 году, отражая широкую доступность комплексных учреждений по уходу за больными, развитую инфраструктуру визуализации и обученные нейроинтервенционные команды. Больницы остаются основным пунктом ухода за лечением острого ишемического инсульта, поддерживая большие объемы процедур тромбэктомии. Их доминирование также поддерживается увеличением инвестиций в единицы инсульта, процедурной стандартизации и интеграции инструментов принятия решений с помощью ИИ для улучшения клинических результатов.

Ожидается, что в сегменте специализированных центров нейрохирургии будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, обусловленные ростом числа специализированных центров инсульта и нейроинтервенционных программ на развивающихся рынках. Эти центры сосредоточены на процедурах с высокой сложностью и используют передовые устройства тромбэктомии для сложных случаев. Расширение специализированных подразделений по лечению инсульта, растущая осведомленность среди пациентов и поставщиков медицинских услуг, а также наличие передовых процедурных технологий являются ключевыми факторами, способствующими быстрому внедрению. Сегмент также выигрывает от сотрудничества с производителями устройств для обучения и раннего доступа к новым инновациям устройств.

Нейроваскулярная тромбэктомия устройства рынок региональный анализ

- Северная Америка доминировала на рынке устройств для нейрососудистой тромбэктомии с самой большой долей дохода в 39,6% в 2024 году, чему способствовали высокая заболеваемость инсультом, хорошо налаженная инфраструктура здравоохранения, политика возмещения, способствующая передовым методам лечения инсульта, и сильное присутствие ведущих производителей устройств.

- Поставщики медицинских услуг в регионе высоко ценят клиническую эффективность, улучшенные результаты лечения пациентов и процедурную эффективность, предлагаемую устройствами тромбэктомии, поддерживаемыми хорошо установленными руководящими принципами лечения инсульта и механизмами возмещения.

- Это широкое распространение еще больше усиливается присутствием ведущих производителей устройств, непрерывными технологическими инновациями и растущим числом комплексных центров инсульта, позиционируя устройства нейрососудистой тромбэктомии в качестве предпочтительного решения для лечения острого инсульта как в больницах, так и в специализированных нейроинтервенционных центрах.

Нейроваскулярная тромбэктомия США Market Insight

Американский рынок нейрососудистой тромбэктомии занял самую большую долю дохода в 79% в 2024 году в Северной Америке, чему способствовала высокая распространенность острого ишемического инсульта и развитая больничная инфраструктура. Медицинские работники все чаще отдают приоритет быстрым и минимально инвазивным вмешательствам для улучшения результатов лечения пациентов. Растущее внедрение устройств для искусственного интеллекта и умной навигации в сочетании с сильной политикой возмещения и хорошо зарекомендовавшими себя программами по уходу за больными инсультом способствует дальнейшему росту рынка. Кроме того, присутствие ведущих производителей устройств и большое количество комплексных центров инсульта вносит значительный вклад в расширение рынка.

Европейские устройства нейрососудистой тромбэктомии Market Insight

Ожидается, что европейский рынок нейрососудистой тромбэктомии будет расширяться при существенном CAGR в течение прогнозируемого периода, что обусловлено ростом заболеваемости инсультом, повышением осведомленности о своевременном вмешательстве и растущими инвестициями в нейроинтервенционную инфраструктуру. Спрос на передовые устройства для тромбэктомии растет в больницах и специализированных нейрососудистых центрах. Европейские поставщики медицинских услуг также применяют минимально инвазивные процедуры для сокращения времени восстановления пациентов и улучшения клинических результатов. Акцент на повышении процедурной эффективности и клинических показателей успеха способствует принятию рынка как в жилых, так и в больничных условиях.

Нейроваскулярная тромбэктомия U.K. Market Insight

Ожидается, что рынок устройств для нейрососудистой тромбэктомии в Великобритании будет расти с заметным CAGR в течение прогнозируемого периода, что обусловлено увеличением распространенности инсульта и повышением осведомленности о раннем механическом вмешательстве. Правительственные инициативы, направленные на поддержку программ лечения инсульта и улучшение доступа к специализированным нейроинтервенционным центрам, способствуют их внедрению. Больницы и инсульт-центры отдают приоритет передовым устройствам тромбэктомии, которые улучшают процедурный успех и уменьшают долгосрочную инвалидность. Кроме того, технологические инновации и системы с поддержкой ИИ способствуют внедрению среди поставщиков медицинских услуг по всей стране.

Нейроваскулярная тромбэктомия Германии Market Insight

Ожидается, что рынок нейрососудистой тромбэктомии в Германии в течение прогнозируемого периода будет расширяться на значительном CAGR, чему будет способствовать растущее понимание вариантов лечения инсульта и акцент на минимально инвазивных процедурах. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с технологическими достижениями в области тромбэктомии поддерживает широкое распространение в больницах и специализированных центрах. Интеграция с системами визуализации и процедурной навигации с помощью ИИ повышает точность процедур, в то время как государственная поддержка программ управления инсультом способствует росту рынка.

Азиатско-Тихоокеанская нейрососудистая тромбэктомия устройства Market Insight

Рынок устройств для нейрососудистой тромбэктомии в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR в 23% в течение прогнозируемого периода 2025-2032 годов, что обусловлено увеличением заболеваемости инсультом, улучшением инфраструктуры здравоохранения и повышением осведомленности об управлении острым инсультом. Такие страны, как Китай, Япония и Индия расширяют учреждения по уходу за больными и нейроинтервенционные программы. Принятие минимально инвазивных процедур тромбэктомии ускоряется благодаря технологическим достижениям, правительственным инициативам, способствующим развитию здравоохранения, и растущим инвестициям в специализированные центры инсульта.

Японские устройства нейрососудистой тромбэктомии Market Insight

Японский рынок нейрососудистой тромбэктомии набирает обороты из-за высокой распространенности инсульта, передовых систем здравоохранения и акцента на быстрое вмешательство. Рост рынка поддерживается увеличением числа специализированных компаний.ударЦентры и внедрение технологий тромбэктомии с помощью ИИ. Интеграция устройств с передовыми инструментами визуализации и процедурного планирования улучшает результаты лечения пациентов. Кроме того, старение населения Японии и повышение осведомленности о профилактике и лечении инсульта стимулируют спрос на эффективные, минимально инвазивные нейрососудистые решения.

Нейроваскулярная тромбэктомия Индии Market Insight

Индийский рынок нейрососудистой тромбэктомии составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2024 году, что связано с увеличением случаев инсульта, расширением инфраструктуры здравоохранения и повышением осведомленности о передовых вмешательствах при инсульте. В стране наблюдается рост числа больниц и специализированных нейроинтервенционных центров, принимающих процедуры тромбэктомии. Правительственные инициативы по поддержке лечения инсульта и повышению доступности современных устройств являются ключевыми факторами, способствующими росту рынка. Кроме того, внедрение технологий и учебные программы для нейроинтервенционных специалистов ускоряют внедрение этих устройств в Индии.

Доля рынка нейрососудистой тромбэктомии

Индустрия нейрососудистой тромбэктомии в основном возглавляется хорошо известными компаниями, в том числе:

- Penumbra, Inc. (США)

- Medtronic (США)

- Страйкер (США)

- Johnson & Johnson Services, Inc. (США)

- Terumo Corporation (Япония)

- Эбботт США

- MicroVention, Inc. (США)

- Cerenovus (США)

- Balt USA (США)

- Быстрая медицина (Израиль)

- NeuroVasc Technologies, Inc. (США)

- Acandis GmbH & Co. KG (Германия)

- Vesalio (США)

- KANEKA CORPORATION (Япония)

- Inari Medical (США)

- Phenox GmbH (Германия)

- Wallaby Medical (США)

- Anaconda Biomed (Испания)

Каковы последние события на мировом рынке нейрососудистых тромбэктомий?

- В июле 2025 года Q'Apel Medical объявила о разрешении FDA США для своей системы нейрососудистого доступа Zebra, готовясь к полному запуску в США. Эта система предназначена для улучшения доступа во время нейрососудистых процедур, что способствует более эффективному лечению.

- В марте 2025 года Inari Medical, входящая в состав Stryker, представила систему тромбэктомии ArtixTM. Эта система предназначена для решения широкого спектра случаев тромбов в артериях, повышая эффективность и эффективность процедур тромбэктомии. Запуск подчеркивает приверженность продвижению сосудистой помощи с помощью инновационных решений.

- В феврале 2025 года Penumbra запустила микрокатетер ACCESS25TM Delivery, специально предназначенный для доступа к аневризме и доставки повышенных клинических преимуществ. Этот прогресс направлен на улучшение точности и результатов нейрососудистых процедур, особенно при лечении аневризм.

- В мае 2024 года Penumbra, Inc. объявила, что получила одобрение CE Mark для трех своих нейрососудистых катетеров реперфузии — Red 43, Red 72 с технологией SENDit и Red 78. Эти устройства предназначены для лечения острого ишемического инсульта и оптимизации научно обоснованной аспирационной тромбэктомии (S-BAT). Они спроектированы с использованием новейших технологий в отслеживаемости и стремлении решать широкий спектр окклюзий крупных судов.

- В июле 2022 года Rapid Medical объявила о клиренсе FDA 510(k) для своего тромбэктомического устройства Tigertriever 13, предназначенного для окклюзии крупных сосудов. Это устройство предлагает небольшое решение для реваскуляризации, предназначенное для удаления тромба из нежных кровеносных сосудов головного мозга во время ишемического инсульта, обеспечивая более атравматичный подход к лечению.

- https://www.stryker.com/us/en/about/news/2025/inari-medical-stryker-launches-artix-thrombectomy-system.html

- https://www.penumbrainc.com/penumbra-launches-access25tm-delivery-microcatheter-designed-for-aneurysm-access-and-delivery-of-elevated-clinical-benefits

- https://qapelmedical.com/qapel-medical-announces-u-s-fda-clearance-for-the-zebra-neurovascular-access-system-and-prepares-for-full-u-s-launch/

- https://evtoday.com/news/rapid-medical-tigertrievers-13-thrombectomy-device-gains-fda-clearance

- https://evtoday.com/news/penumbra-neurovascular-reperfusion-devices-launched-in-europe

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.