Global Next Generation Antibody Drug Conjugate Adc Therapies Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.21 Billion

USD

30.80 Billion

2025

2033

USD

10.21 Billion

USD

30.80 Billion

2025

2033

| 2026 –2033 | |

| USD 10.21 Billion | |

| USD 30.80 Billion | |

| % | |

|

Глобальный рынок конъюгатов антител с лекарственными препаратами (ADC) следующего поколения: сегментация по технологии (тип линкера, технология конъюгации и тип антитела), целевому антигену (HER2, Trop-2, CD30, CD79b, Nectin-4, CD19/CD22 и другие), показаниям (рак молочной железы, рак легких, гематологические злокачественные новообразования, рак желудочно-кишечного тракта, гинекологический рак, рак мочеполовой системы и другие солидные опухоли), конечным пользователям (больницы, онкологические центры, специализированные клиники и научно-исследовательские институты) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка терапии с использованием конъюгатов антител с лекарственными препаратами (ADC) следующего поколения

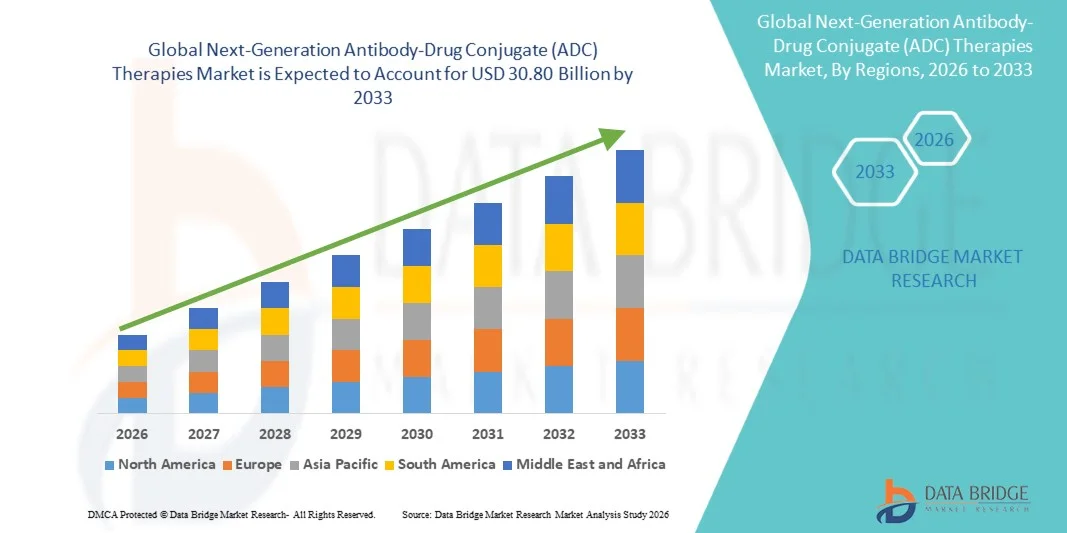

- Объем мирового рынка терапевтических препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в 2025 году оценивался в 10,21 млрд долларов США и, как ожидается, достигнет 30,80 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 14,80% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен достижениями в области таргетной терапии рака, включая усовершенствования в технологиях связующих звеньев, разработке полезной нагрузки и инженерии антител, которые повышают точность терапии при одновременном снижении системной токсичности.

- Кроме того, растущие инвестиции фармацевтических и биотехнологических компаний в НИОКР, расширение разрешений регулирующих органов для новых кандидатов на роль ADC-препаратов и повышенное внимание к прецизионной медицине усиливают спрос на эти методы лечения как при гематологических заболеваниях, так и при солидных опухолях. Эти факторы в совокупности ускоряют внедрение решений ADC следующего поколения, тем самым значительно стимулируя рост отрасли.

Анализ рынка терапии с использованием конъюгатов антител с лекарственными препаратами (ADC) следующего поколения

- Терапия с использованием конъюгатов антител и лекарственных препаратов (ADC) нового поколения, сочетающая таргетные моноклональные антитела с мощными цитотоксическими агентами посредством передовых технологий связывания, приобретает все большее значение в современной онкологии благодаря улучшенной точности нацеливания, сниженной системной токсичности и потенциалу лечения широкого спектра гематологических и солидных опухолей.

- Растущий спрос на терапевтические препараты нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в первую очередь обусловлен быстрым прогрессом в химии линкеров, инновационной разработкой полезных нагрузок и технологиями направленной конъюгации, а также ростом инвестиций в НИОКР со стороны фармацевтических и биотехнологических компаний, специализирующихся на таргетной терапии рака.

- Северная Америка доминировала на рынке препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC), занимая наибольшую долю выручки в 40,2% в 2025 году. Этому способствовали активное внедрение онкологических препаратов, высокая распространенность рака, развитая инфраструктура здравоохранения и активный клинический портфель разработок, при этом США лидировали по количеству одобрений регулирующих органов и коммерциализации новых препаратов на основе ADC.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке терапии с использованием конъюгатов антител с лекарственными препаратами (ADC) нового поколения. Это обусловлено ростом расходов на здравоохранение, улучшением доступа к передовым методам лечения рака, расширением возможностей биофармацевтической отрасли и повышением осведомленности о прецизионной онкологии.

- В сегменте препаратов нового поколения на основе антител и лекарственных конъюгатов (ADC) доминировал сегмент лечения рака молочной железы, занимая 35,9% рынка в 2025 году. Это стало возможным благодаря значительному клиническому успеху ADC, нацеленных на HER2 и Trop-2, расширению показаний к применению и росту использования как у HER2-положительных, так и у HER2-низкоположительных пациентов.

Обзор отчета и сегментация рынка терапии с использованием конъюгатов антител с лекарственными препаратами (ADC) следующего поколения

|

Атрибуты |

Ключевые рыночные тенденции в области терапии с использованием конъюгатов антител с лекарственными препаратами (ADC) нового поколения. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка терапии с использованием конъюгатов антител с лекарственными препаратами (ADC) следующего поколения

«Прогресс благодаря точному проектированию и инновационным решениям в области полезной нагрузки»

- Значительной и быстро развивающейся тенденцией на мировом рынке терапевтических препаратов нового поколения, основанных на конъюгатах антител с лекарственными средствами (ADC), является углубление интеграции новых химических соединений, направленной конъюгации и высокоэффективных платформ полезной нагрузки. Это слияние технологий значительно повышает точность терапии и клинические результаты в лечении онкологических заболеваний.

- Например, несколько недавно разработанных ADC-препаратов объединяют расщепляемые линкерные системы с высокоэффективными ингибиторами топоизомеразы I, что позволяет избирательно уничтожать опухолевые клетки, ограничивая при этом системное воздействие. Аналогичным образом, новые платформы ADC-препаратов разработаны для улучшения контроля соотношения лекарственного препарата и антитела, а также стабильности в кровообращении.

- Передовые инженерные решения в разработке терапевтических препаратов следующего поколения на основе конъюгатов антител с лекарственными средствами (ADC) позволяют оптимизировать нацеливание на опухоль, улучшить интернализацию и контролируемое высвобождение полезного вещества для максимизации противоопухолевой активности. Например, некоторые разрабатываемые ADC используют сайт-специфическую конъюгацию для улучшения фармакокинетики и снижения нецелевой токсичности. Кроме того, возможности точного проектирования предоставляют разработчикам гибкость в адаптации ADC к конкретным биологическим особенностям опухоли.

- Бесшовная интеграция терапии с использованием ADC-препаратов с концепциями прецизионной медицины и подходами к лечению, основанными на биомаркерах, способствует более персонализированному лечению онкологических заболеваний. Благодаря единой терапевтической стратегии врачи могут согласовывать использование ADC-препаратов с геномным профилированием, планами таргетной терапии и комбинированными схемами лечения, создавая более унифицированный и эффективный подход к лечению.

- Тенденция к созданию более селективных, эффективных и биологически оптимизированных систем ADC коренным образом меняет представления о таргетной терапии рака. Вследствие этого компании разрабатывают ADC следующего поколения с такими характеристиками, как возможность двойной загрузки полезной нагрузки, улучшенная стабильность и расширенный потенциал нацеливания на антигены.

- На мировых онкологических рынках быстро растет спрос на препараты нового поколения, представляющие собой конъюгаты антител с лекарственными средствами (ADC), обладающие более высокой эффективностью и лучшим профилем безопасности, поскольку медицинские учреждения все чаще отдают приоритет точному лечению и улучшению результатов лечения пациентов.

- Растущее сотрудничество между биотехнологическими компаниями и крупными фармацевтическими компаниями ускоряет внедрение инновационных платформ и глобальную клиническую разработку кандидатов на роль ADC следующего поколения.

Динамика рынка терапии с использованием конъюгатов антител с лекарственными препаратами (ADC) следующего поколения

Водитель

«Растущая потребность обусловлена увеличением числа онкологических заболеваний и внедрением таргетной терапии».

- Растущее глобальное бремя рака и ускоренное внедрение таргетной онкологической терапии являются важными факторами, обуславливающими повышенный спрос на препараты нового поколения, представляющие собой конъюгаты антител с лекарственными средствами (ADC).

- Например, в последние годы многие биофармацевтические компании расширили клинические программы по разработке ADC-препаратов, сосредоточившись на солидных опухолях и гематологических злокачественных новообразованиях, стремясь улучшить показатели выживаемости за счет целенаправленной цитотоксической доставки. Ожидается, что подобные стратегии ключевых компаний будут способствовать росту рынка в прогнозируемый период.

- В условиях, когда системы здравоохранения стремятся к более эффективным методам лечения рака с приемлемым профилем безопасности, терапии на основе конъюгатов антител с лекарственными препаратами (ADC) нового поколения предлагают передовые механизмы, такие как селективное воздействие и контролируемое высвобождение лекарственного средства, представляя собой убедительную альтернативу традиционной химиотерапии.

- Кроме того, растущее внедрение персонализированной медицины и принятия решений о лечении на основе биомаркеров делает ADC неотъемлемой частью современной онкологической помощи, позволяя разрабатывать более индивидуализированные терапевтические стратегии.

- Возможность сочетать ADC-препараты с иммунотерапией или таргетными препаратами, а также активное расширение клинических разработок и поддержка со стороны регулирующих органов способствуют внедрению этих препаратов на основных онкологических рынках. Тенденция к разработке инновационных биологических препаратов и специализированной терапии рака также вносит свой вклад в рост рынка.

- Увеличение числа регуляторных обозначений, таких как «прорывная терапия» и «ускоренное рассмотрение» для кандидатов на роль ADC-препаратов, ускоряет сроки разработки и стимулирует инвестиции.

- Расширение клинических данных, демонстрирующих улучшение показателей выживаемости без прогрессирования заболевания и эффективности лечения, укрепляет уверенность врачей и способствует более широкому внедрению данной методики.

Сдержанность/Вызов

«Сложность разработки и высокие затраты на лечение»

- Опасения, связанные со сложными процессами разработки и производственными требованиями к терапии на основе конъюгатов антител с лекарственными препаратами (ADC) следующего поколения, представляют собой серьезную проблему для расширения рынка. Поскольку ADC требуют сложной биологической инженерии и работы с цитотоксическими веществами, производственные затраты остаются высокими.

- Например, строгие нормативные стандарты в отношении безопасности, эффективности и контроля качества при разработке ADC увеличивают сроки и инвестиционные требования, что делает выход на рынок более сложным для небольших разработчиков.

- Решение этих проблем развития посредством масштабируемого производства, оптимизации процессов и соответствия нормативным требованиям имеет решающее значение для устойчивого роста. Компании делают акцент на передовых производственных технологиях и стратегическом партнерстве для преодоления этих барьеров. Кроме того, относительно высокая стоимость терапии с использованием ADC-препаратов по сравнению с традиционными методами лечения онкологических заболеваний может ограничивать доступность в системах здравоохранения, чувствительных к стоимости.

- Хотя системы возмещения затрат развиваются, высокая стоимость биологических препаратов по-прежнему может ограничивать их внедрение, особенно на развивающихся рынках, где бюджеты здравоохранения ограничены.

- Преодоление этих проблем за счет экономически эффективного производства, более широкой поддержки в вопросах возмещения затрат и постоянной демонстрации клинической ценности будет иметь решающее значение для устойчивого роста рынка препаратов следующего поколения на основе конъюгатов антител с лекарственными средствами (ADC).

- Управление токсическими эффектами, такими как побочные эффекты и токсичность, ограничивающая дозу, остается клинической проблемой, которая может замедлить одобрение регулирующих органов и внедрение препарата.

- Ограниченные возможности специализированного производства и проблемы в цепочке поставок высокоэффективных лекарственных препаратов могут создавать узкие места на пути крупномасштабной коммерциализации.

Обзор рынка терапии с использованием конъюгатов антител с лекарственными препаратами (ADC) нового поколения

Рынок сегментирован по технологиям, целевому антигену, показаниям и конечным пользователям.

- С помощью технологий

Рынок терапевтических препаратов на основе конъюгатов антител с лекарственными средствами (ADC) следующего поколения сегментирован по типу линкера, технологии конъюгации и типу антител. Сегмент линкеров доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря критической роли линкеров в стабильности ADC, высвобождении полезной нагрузки и общем терапевтическом индексе. Усовершенствованные расщепляемые и нерасщепляемые линкеры напрямую влияют на эффективность и безопасность, что делает инновации в области линкеров центральным элементом разработки ADC следующего поколения. Фармацевтические компании активно инвестируют в собственные платформы линкеров, чтобы дифференцировать свои разработки ADC и улучшить клинические результаты. Акцент на снижении нецелевой токсичности и улучшении контролируемого высвобождения лекарственного средства еще больше укрепляет лидерство этого сегмента. Поскольку клинический успех все больше зависит от оптимизации линкеров, этот сегмент продолжает привлекать пристальное внимание со стороны НИОКР и лицензионной деятельности.

Ожидается, что сегмент технологий конъюгации продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует переход отрасли к конъюгации с конкретным участком и гомогенному соотношению лекарственного средства и антитела. Эти технологии обеспечивают лучшую фармакокинетику, воспроизводимость и снижение токсичности по сравнению с традиционными стохастическими методами. Биофармацевтические компании внедряют платформы конъюгации нового поколения для повышения дифференциации продукции и обеспечения соответствия нормативным требованиям. Растущее число партнерств, ориентированных на технологии конъюгации, ускоряет инновации. Спрос на высокоточное производство ADC и надежность их работы дополнительно способствует быстрому расширению. Поскольку прецизионная инженерия становится приоритетом, ожидается, что этот сегмент продемонстрирует существенный технологический и коммерческий рост.

- По целевому антигену

В зависимости от целевого антигена рынок сегментирован на HER2, Trop-2, CD30, CD79b, Nectin-4, CD19/CD22 и другие. Сегмент HER2 доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря значительному клиническому успеху ADC, нацеленных на HER2, при раке молочной железы и желудка. Множество одобренных методов лечения и расширение показаний к применению укрепили позиции HER2 как проверенной и коммерчески успешной мишени для ADC. Высокая осведомленность врачей и отработанные диагностические алгоритмы способствуют дальнейшему внедрению. Наличие большого числа подходящих пациентов дополнительно поддерживает спрос. Продолжающиеся исследования, изучающие популяции с низким уровнем HER2, расширяют спектр лечения. Эта зрелость и клиническая валидация делают HER2 ведущим сегментом антигенов.

Прогнозируется, что сегмент Trop-2 будет самым быстрорастущим в период с 2026 по 2033 год, чему способствует расширение клинического применения при лечении опухолей молочной железы, легких и других солидных опухолей. Trop-2 все чаще признается высокоценной мишенью благодаря широкому спектру его экспрессии в опухолях. Перспективные клинические данные стимулируют дальнейшее развитие портфеля разработок. Биотехнологические компании уделяют приоритетное внимание программам, связанным с Trop-2, чтобы воспользоваться открывающимися возможностями. Рост числа разрешений регулирующих органов и клинических испытаний на поздних стадиях поддерживает этот рост. По мере подтверждения новых показаний ожидается ускорение роста в этом сегменте.

- По показаниям

В зависимости от показаний рынок сегментирован на рак молочной железы, рак легких, гематологические злокачественные новообразования, рак желудочно-кишечного тракта, гинекологический рак, рак мочеполовой системы и другие солидные опухоли. Сегмент рака молочной железы доминировал на рынке в 2025 году с долей 35,9% благодаря широкому применению ADC в лечении HER2-положительного и HER2-низкого рака молочной железы. В этой области одобрено несколько блокбастерных ADC-терапий. Значительные преимущества в выживаемости и показатели ответа на лечение обусловили предпочтение со стороны врачей. Рак молочной железы остается одним из основных направлений клинических исследований ADC. Постоянное расширение показаний к применению поддерживает лидерство на рынке. Высокая распространенность заболевания дополнительно способствует доминированию сегмента.

Ожидается, что сегмент лечения рака легких будет самым быстрорастущим в период с 2026 по 2033 год благодаря расширению исследований ADC (антитело-лекарственных конъюгатов) при немелкоклеточном раке легких. Рак легких представляет собой большую неудовлетворенную потребность во всем мире. ADC предлагают таргетные варианты лечения, выходящие за рамки химиотерапии и иммунотерапии. Растущее тестирование биомаркеров помогает в отборе пациентов. Многие кандидаты находятся на поздних стадиях клинических испытаний. По мере усиления клинической валидации ожидается быстрый рост сегмента. Лечение, основанное на биомаркерах, расширяется. Многочисленные поздние стадии клинических испытаний поддерживают будущий рост.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, онкологические центры, специализированные клиники и научно-исследовательские институты. В 2025 году сегмент больниц доминировал на рынке, поскольку большинство методов лечения с использованием ADC-препаратов требуют контролируемых параметров инфузии и междисциплинарного онкологического лечения. Больницы обладают инфраструктурой для управления сложными биологическими методами лечения. Наличие специалистов-онкологов способствует безопасному применению препаратов. Системы возмещения затрат часто ориентированы на больницы. Высокий приток пациентов стимулирует использование препаратов. Все эти факторы в совокупности поддерживают доминирование больниц.

Прогнозируется, что сегмент онкологических центров будет самым быстрорастущим в период с 2026 по 2033 год, чему способствует рост числа специализированных центров лечения рака. Эти центры специализируются исключительно на передовых методах лечения онкологических заболеваний. Персонализированные модели лечения рака отдают предпочтение специализированным центрам. Росту способствует расширение амбулаторных онкологических услуг. Специализация на биологических препаратах улучшает результаты лечения. По мере децентрализации онкологической помощи ожидается быстрое расширение онкологических центров. Специализация улучшает результаты лечения. Повышение специализации в области лечения рака способствует быстрому росту.

Региональный анализ рынка терапии с использованием конъюгатов антител с лекарственными препаратами (ADC) следующего поколения

- Северная Америка доминировала на рынке препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC), занимая наибольшую долю выручки в 40,2% в 2025 году. Этому способствовали активное внедрение онкологических препаратов, высокая распространенность рака, развитая инфраструктура здравоохранения и активный клинический портфель разработок, при этом США лидировали по количеству одобрений регулирующих органов и коммерциализации новых препаратов на основе ADC.

- Медицинские работники региона высоко ценят клинические преимущества, целенаправленную эффективность и улучшенный профиль безопасности, предлагаемые терапией на основе конъюгатов антител с лекарственными препаратами (ADC) следующего поколения, а также их совместимость с методами прецизионной медицины и лечения на основе биомаркеров.

- Широкое распространение этих препаратов дополнительно поддерживается развитой инфраструктурой здравоохранения, высокими расходами на онкологию, сильным присутствием ведущих биофармацевтических компаний и благоприятными регуляторными процедурами, что делает терапии на основе конъюгатов антител с лекарственными препаратами (ADC) следующего поколения предпочтительным вариантом в современном лечении рака по основным показаниям.

Анализ рынка терапевтических препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в США

В 2025 году рынок препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в США занял наибольшую долю выручки в Северной Америке, чему способствовали активное внедрение таргетной терапии онкологических заболеваний и мощный клинический портфель разработок. Медицинские учреждения все чаще отдают приоритет прецизионной терапии, которая улучшает выживаемость при одновременном снижении системной токсичности. Присутствие ведущих биофармацевтических компаний и активные клинические исследования еще больше способствуют расширению рынка. Кроме того, благоприятная нормативно-правовая база и ускоренные процедуры одобрения вносят значительный вклад в рост рынка препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) при различных онкологических заболеваниях.

Анализ рынка терапевтических препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в Европе

Прогнозируется, что рынок терапевтических препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в Европе будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет роста заболеваемости раком и высокого спроса на инновационные биологические препараты. Регион выигрывает от развитых систем здравоохранения и широкого внедрения прецизионной онкологии. Европейские медицинские учреждения все чаще включают ADC в протоколы лечения. Рост также поддерживается совместными исследовательскими инициативами и нормативной поддержкой новых методов лечения. Внедрение ADC растет в крупных онкологических центрах и специализированных онкологических больницах.

Анализ рынка терапевтических препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в Великобритании

Ожидается, что рынок терапевтических препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют расширение онкологических исследований и спрос на таргетную терапию рака. Повышение осведомленности о раке и программы ранней диагностики способствуют внедрению передовых методов лечения. Развитая в стране система клинических испытаний поддерживает разработку ADC. Государственные системы здравоохранения облегчают доступ к инновационным онкологическим препаратам. Растущее партнерство между академическими кругами и промышленностью продолжает стимулировать рост рынка.

Анализ рынка терапевтических препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в Германии

Ожидается, что рынок препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют высокие расходы на здравоохранение и сильная ориентация на медицинские инновации. Хорошо развитый фармацевтический сектор Германии способствует раннему внедрению передовых биологических препаратов. Спрос на решения в области прецизионной онкологии неуклонно растет. Интеграция стратегий лечения на основе биомаркеров поддерживает использование ADC. Надежные системы возмещения затрат и инвестиции в исследования способствуют устойчивому росту рынка.

Анализ рынка терапевтических препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в Азиатско-Тихоокеанском регионе

Рынок препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в Азиатско-Тихоокеанском регионе, согласно прогнозам, будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют рост заболеваемости раком и улучшение инфраструктуры здравоохранения. Увеличение расходов на здравоохранение в таких странах, как Китай, Япония и Индия, обеспечивает доступ к передовым методам лечения онкологических заболеваний. В регионе наблюдается быстрое развитие биофармацевтических компаний. Государственная поддержка инновационных методов лечения укрепляет позиции рынка. Растущая осведомленность о таргетной терапии рака еще больше ускоряет ее внедрение.

Анализ рынка терапевтических препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в Японии

Рынок препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в Японии набирает обороты благодаря развитой научно-исследовательской базе в области онкологии и спросу на передовые терапевтические средства. Япония уделяет особое внимание раннему доступу к инновационным методам лечения рака. Внедрению способствует развитая система здравоохранения. Интеграция прецизионной медицины в онкологическую помощь расширяется. Кроме того, сотрудничество между отечественными компаниями и глобальными биотехнологическими компаниями стимулирует разработку и коммерциализацию ADC.

Анализ рынка терапевтических препаратов нового поколения на основе конъюгатов антител с лекарственными средствами (ADC) в Индии

The India next-generation Antibody-Drug Conjugate (ADC) therapies market accounted for a leading share in Asia-Pacific in 2025, attributed to the country’s growing cancer burden and expanding oncology infrastructure. India is emerging as a key destination for clinical research and biologics manufacturing. Increasing access to specialized cancer care is supporting ADC uptake. Government initiatives to strengthen cancer treatment capacity are influencing growth. Rising awareness of targeted therapies and improving affordability are key factors propelling the market in India.

Next-Generation Antibody-Drug Conjugate (ADC) Therapies Market Share

The Next-Generation Antibody-Drug Conjugate (ADC) Therapies industry is primarily led by well-established companies, including:

- ADC Therapeutics SA (Switzerland)

- AstraZeneca (U.K.)

- Pfizer Inc. (U.S.)

- Takeda Pharmaceutical Company Limited (Japan)

- Novartis AG (Switzerland)

- AbbVie Inc. (U.S.)

- Bristol Myers Squibb Company (U.S.)

- Sanofi (France)

- Amgen Inc. (U.S.)

- Genentech, Inc. (U.S.)

- Astellas Pharma Inc. (Japan)

- Synaffix BV (Netherlands)

- Genmab A/S (Denmark)

- Regeneron Pharmaceuticals, Inc. (U.S.)

- Gilead Sciences, Inc. (U.S.)

- Merck & Co., Inc. (U.S.)

- GSK plc (U.K.)

- Bayer AG (Germany)

- Seattle Genetics, Inc. (U.S.)

What are the Recent Developments in Global Next-Generation Antibody-Drug Conjugate (ADC) Therapies Market?

- In November 2025, Avenzo Therapeutics was granted Fast Track designation by the U.S. FDA for AVZO‑103, a potential best‑in‑class bispecific antibody‑drug conjugate targeting Nectin‑4 and TROP2 for the treatment of patients with urothelial cancer previously treated with enfortumab vedotin, potentially accelerating its development and review

- In September 2025, the experimental ADC Raludotatug deruxtecan (DS‑6000) received FDA Breakthrough Therapy Designation for platinum‑resistant ovarian, primary peritoneal, or fallopian tube cancers expressing CDH6, signalling rapid advancement of novel ADC candidates in tough‑to‑treat tumor types

- In June 2025, the U.S. FDA expanded the indication for datopotamab deruxtecan‑dlnk (Datroway) to include locally advanced or metastatic EGFR‑mutated non‑small cell lung cancer after prior EGFR therapy and platinum‑based chemotherapy, highlighting broader ADC applications

- In May 2025, the U.S. FDA granted accelerated approval to Emrelis (telisotuzumab vedotin‑tllv), a first‑in‑class c‑Met‑directed antibody‑drug conjugate for previously treated advanced non‑small cell lung cancer with high c‑Met protein overexpression, offering a new targeted option where limited therapies existed

- In January 2025, the U.S. FDA approved Datroway (datopotamab deruxtecan‑dlnk), a Trop‑2‑directed antibody‑drug conjugate, for unresectable or metastatic hormone receptor‑positive, HER2‑negative breast cancer, expanding ADC use beyond traditional HER2‑targeted therapies

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.