Global Night Vision System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.90 Billion

USD

13.08 Billion

2025

2033

USD

4.90 Billion

USD

13.08 Billion

2025

2033

| 2026 –2033 | |

| USD 4.90 Billion | |

| USD 13.08 Billion | |

| % | |

|

Глобальный рынок систем ночного видения, по технологиям (FIR (дальний инфракрасный) и NIR (ближний инфракрасный), компоненту (контрольный блок, дисплейный блок и датчик), системе (активные NVS и пассивные NVS), типу транспортного средства (пассажирский автомобиль и коммерческий автомобиль), дисплею (высотный дисплей, приборный кластер и навигационный дисплей), частотному диапазону (низкий, средний и высокий), каналу продаж (производители оригинального оборудования (OEM) и дистрибьюторы) - отраслевые тенденции и прогноз до 2033 года

Рынок систем ночного виденияОбзор

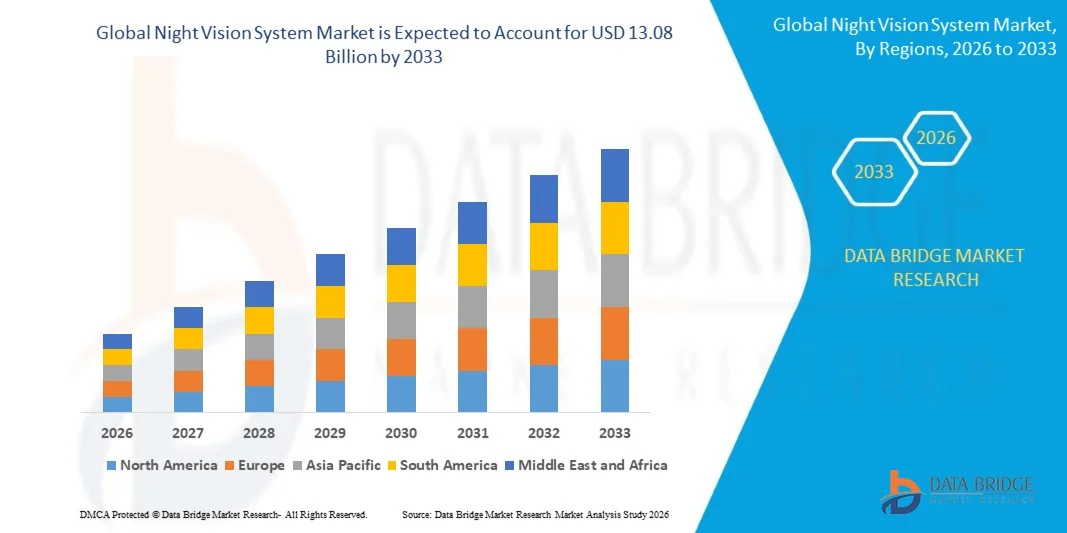

Рынок систем ночного видения оценили в4,90 млрд долларов в 2025 годуи, по прогнозам, достигнет$13,08 млрд к 2033 годуРастущий в aCAGR 13,06% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущим внедрением передовых систем помощи водителю, растущим спросом на усовершенствованные технологии безопасности транспортных средств и растущей интеграцией инфракрасных решений для визуализации в премиальных и автономных транспортных средствах. Расширение использования тепловых камер и достижения в области сенсорных технологий еще больше способствуют расширению рынка в автомобильном секторе.

Растущий глобальный акцент на сокращение дорожно-транспортных происшествий и улучшение видимости водителя в условиях низкой освещенности в сочетании со строгими правилами безопасности транспортных средств побуждает автопроизводителей внедрять передовые технологии ночного видения в современные транспортные средства. Системы ночного видения все чаще интегрируются с ADAS и автономными платформами вождения для улучшения обнаружения пешеходов и ситуационной осведомленности, помогая производителям повысить производительность безопасности и эффективность вождения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке систем ночного видения с самой большой долей дохода в 40,24% в 2025 году, чему способствовало широкое внедрение передовых систем помощи водителю, сильное проникновение автомобилей премиум-класса и класса люкс и быстрая интеграция технологий автомобильной безопасности.

- Сегмент легковых автомобилей возглавил рынок с долей 70% в 2025 году, что обусловлено высоким потребительским спросом на передовые функции безопасности и комфорта в автомобилях среднего класса и премиум-класса.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 13,8% с 2026 по 2033 год, что обусловлено быстрым ростом производства автомобилей, растущим внедрением премиальных транспортных средств и растущим вниманием к технологиям безопасности дорожного движения.

- Верхний дисплей является самым быстрорастущим типом дисплея, который, по прогнозам, будет регистрировать CAGR 15% с 2026 по 2033 год, что поддерживается растущим спросом на расширенную помощь при вождении и минимальное отвлечение внимания водителя. Интеграция результатов ночного видения в дисплеи, спроектированные ветровым стеклом, повышает безопасность и ситуационную осведомленность

- Пассивный сегмент NVS доминировал в категории систем с долей дохода 62% в 2025 году, во главе с его зависимостью от окружающего инфракрасного излучения и более низким потреблением энергии.

- На долю NIR (Near Infrared) пришлось 58% рынка в 2025 году, что обусловлено его экономичностью, более высоким разрешением изображения в условиях низкой освещенности и сильной интеграцией в передовые системы помощи водителю.

- Активный сегмент NVS является самой быстрорастущей категорией систем с CAGR 14% с 2026 по 2033 год, что обусловлено превосходной способностью освещения с использованием инфракрасных источников света для расширенного обнаружения объектов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $4,90 млрд

- Ожидаемая рыночная стоимость (2033): 13,08 млрд долларов США

- Прогноз CAGR (2026–2033): 13,06%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок систем ночного виденияСегментация

|

Атрибуты |

Ключ ночного виденияОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

AISIN SEIKI Co. Ltd. (Япония) Валео (Франция) Veoneer Inc. (Швеция) OMRON Corporation (Япония) Magna International Inc. (Канада) •ОРГАНИЗАЦИЯ ДЕНСО(Япония) ZF Friedrichshafen AG (Германия) Aptiv (Ирландия) •Robert Bosch GmbH(Германия) Continental AG (Германия) Autoliv Inc. (Швеция) Visteon Corporation (США) ATN Corp. (США) •FLIR Systems, Inc.(США) • SATIR (Дания) •Системы BAE(Великобритания) Bharat Electronics (Индия) •Фалес(Франция) Adorama Camera, Inc (США) |

|

Рыночные возможности |

Расширение систем ночного видения в электромобилях • Растущее принятие решений ночного видения на основе дисплеев Расширение развертывания систем тепловой визуализации в коммерческих транспортных средствах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка систем ночного видения

Интеграция систем ночного видения с ADAS и автономными платформами вождения

Автопроизводители все чаще интегрируют системы ночного видения с передовыми системами помощи водителю (ADAS) и технологиями автономного вождения для улучшения обнаружения пешеходов, распознавания препятствий и общей безопасности дорожного движения в условиях низкой освещенности. Сочетание тепловизоров, инфракрасных датчиков и классификации объектов на основе ИИ повышает ситуационную осведомленность водителей в режиме реального времени. Производители автомобилей премиум-класса внедряют возможности ночного видения в рамках более широких интеллектуальных пакетов безопасности, ускоряя внедрение технологий в роскошных и электрических транспортных средствах. Увеличение инвестиций в решения для автономной мобильности еще больше усиливает роль технологий ночного видения в автомобилях следующего поколения.

Такие компании, как Mercedes-Benz и BMW Group, интегрировали системы ночного видения с функциями обнаружения пешеходов в нескольких моделях премиум-класса, поддерживая растущую конвергенцию технологий тепловизоров и ADAS.

Динамика рынка систем ночного видения

Ключевой драйвер рынка: растущий спрос на передовые технологии безопасности и помощи водителю

Растущая обеспокоенность по поводу безопасности дорожного движения и растущий спрос на интеллектуальные технологии помощи водителю значительно способствуют внедрению систем ночного видения. По данным Всемирной организации здравоохранения, дорожно-транспортные происшествия ежегодно приводят к 1,19 миллионам смертей во всем мире, побуждая правительства и автопроизводителей укреплять функции безопасности транспортных средств. Системы ночного видения помогают улучшить видимость во время темноты, тумана и неблагоприятных погодных условий, снижая риск столкновений с участием пешеходов и животных. Расширение проникновения автомобилей, оснащенных ADAS, и ужесточение правил безопасности способствуют расширению рынка.

Крупные компании, такие как Continental AG, DENSO CORPORATION и Robert Bosch GmbH, постоянно разрабатывают передовые технологии визуализации и датчиков для повышения безопасности транспортных средств и укрепления своего присутствия на мировом рынке.

Ключевое ограничение/вызов: высокая стоимость инфракрасных датчиков и системная интеграция

Основной проблемой на рынке систем ночного видения является высокая стоимость, связанная с инфракрасными камерами, тепловыми датчиками, устройствами обработки изображений и системной интеграцией. Усовершенствованные модули тепловизоров и специализированные датчики увеличивают общие затраты на производство автомобилей, ограничивая внедрение в основном сегментами автомобилей премиум-класса и класса люкс. Сложные требования к калибровке и необходимость бесшовной интеграции с платформами ADAS еще больше увеличивают затраты на разработку для производителей. Эти факторы ограничивают широкое проникновение в транспортные средства массового рынка и развивающиеся экономики.

Например, технологии ночного видения, предлагаемые такими компаниями, как Valeo и Veoneer Inc., в основном используются на автомобильных платформах премиум-класса из-за относительно высоких затрат, связанных с тепловизионными компонентами и передовыми электронными архитектурами.

Ключевые возможности рынка: растущее принятие решений ночного видения на основе дисплеев

Расширение развертывания передних дисплеев (HUD) в премиальных и электрических транспортных средствах создает значительные возможности для рынка систем ночного видения. Интеграция изображений ночного видения непосредственно на лобовое стекло позволяет водителям получать оповещения в режиме реального времени, сохраняя при этом внимание к дороге, повышая безопасность и удобство вождения. Достижения в дисплеях дополненной реальности и цифровых технологиях кабины пилотов повышают эффективность и коммерческую жизнеспособность решений ночного видения на основе HUD. Ожидается, что растущие инвестиции в интеллектуальные интерфейсы транспортных средств еще больше ускорят внедрение в автомобили следующего поколения.

Такие компании, как Hyundai Mobis и Panasonic Automotive Systems, расширяют свои технологии отображения дополненной реальности, поддерживая интеграцию передовой информации ночного видения в будущие подключенные и автономные автомобильные платформы.

Рынок систем ночного видения

Рынок систем ночного видения сегментирован на основе технологии, компонента, системы, типа транспортного средства, дисплея, частотного диапазона и канала продаж.

- По технологии

На основе технологии рынок систем ночного видения сегментирован на FIR (дальнее инфракрасное излучение) и NIR (близкое инфракрасное излучение). Сегмент NIR доминировал на рынке с самой большой долей в 58% в 2025 году, что обусловлено его экономической эффективностью, более высоким разрешением изображения в условиях низкой освещенности и сильной интеграцией в передовые системы помощи водителю. Он широко используется в автомобилях премиум-класса и среднего класса из-за его способности улучшать обнаружение объектов ближнего и среднего диапазона. Прочная совместимость с существующими системами автомобильных камер еще больше укрепляет ее лидирующие позиции. Непрерывное внедрение OEM в пассажирских транспортных средствах поддерживает его доминирование.

Сегмент FIR, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,5% с 2026 по 2033 год, что обусловлено превосходными возможностями обнаружения на большие расстояния в полной темноте и неблагоприятных погодных условиях. Растущий спрос на улучшенное обнаружение пешеходов и животных в автономных и полуавтономных транспортных средствах ускоряет внедрение. Достижения в области тепловизионных датчиков и оптимизации затрат на инфракрасные компоненты улучшают коммерческую жизнеспособность. Растущие правила безопасности на основных автомобильных рынках способствуют дальнейшему расширению.

- Компонент

На основе компонента рынок систем ночного видения подразделяется на блок управления, дисплей и датчик. Сегмент датчиков доминировал на рынке с долей 40% в 2025 году, что обусловлено его критической ролью в захвате инфракрасных сигналов и обеспечении обнаружения объектов в режиме реального времени. Расширение применения высокочувствительных КМОП и тепловых датчиков в современных транспортных средствах усиливает спрос. Интеграция с платформами ADAS повышает производительность и надежность системы. Постоянные инновации в дизайне компактных датчиков еще больше укрепляют лидерство на рынке.

Ожидается, что сегмент дисплеев зарегистрирует самый быстрый рост на уровне CAGR на 13% с 2026 по 2033 год, что обусловлено растущим внедрением передовых систем визуализации в приборных кластерах и дисплеях. Растущее внимание к ориентированным на драйвер интерфейсам и ситуационной осведомленности в режиме реального времени повышает спрос. Производители автомобилей все чаще интегрируют дисплеи с высоким разрешением для улучшения ночной видимости. Расширение цифровых систем кабины еще больше ускоряет рост сегмента.

- По системе

На базе системы рынок систем ночного видения подразделяется на активные NVS и пассивные NVS. Пассивный сегмент NVS доминировал на рынке с долей 62% в 2025 году, что обусловлено его зависимостью от окружающего инфракрасного излучения и более низким потреблением энергии. Он широко используется в пассажирских транспортных средствах благодаря своей экономичности и более простой архитектуре интеграции. Сильная совместимость с ADAS и системами безопасности на основе камер способствует их внедрению. Масштабное развертывание на OEM-платформах поддерживает доминирование.

Активный сегмент NVS, по прогнозам, будет регистрировать самый быстрый рост на уровне CAGR 14% с 2026 по 2033 год, что обусловлено превосходной способностью освещения с использованием инфракрасных источников света для расширенного обнаружения объектов. Растущий спрос на высокопроизводительную помощь в ночном вождении в роскошных и автономных транспортных средствах подпитывает принятие. Технологические достижения в области инфракрасных излучателей и миниатюризации системы повышают эффективность. Повышение внимания к передовым системам безопасности еще больше ускоряет проникновение на рынок.

- Тип транспортного средства

На основе типа транспортного средства рынок систем ночного видения сегментирован на пассажирские и коммерческие транспортные средства. Сегмент легковых автомобилей доминировал на рынке с долей 70% в 2025 году, что обусловлено высоким потребительским спросом на передовые функции безопасности и комфорта в автомобилях среднего класса и премиум-класса. Усиление интеграции технологий ADAS в решения для личной мобильности способствует их внедрению. Растущая урбанизация и повышение осведомленности о безопасности дорожного движения способствуют дальнейшему росту. Сильное проникновение OEM в модели роскошных автомобилей укрепляет лидерство на рынке.

Сегмент коммерческих автомобилей, по прогнозам, продемонстрирует самый быстрый рост на уровне 11,5% с 2026 по 2033 год, что обусловлено растущим спросом на системы управления безопасностью автопарка и предотвращения аварий. Принятие технологий ночного видения в логистике и дальнемагистральных перевозках улучшает видимость водителя и безопасность эксплуатации. Регуляторное внимание к сокращению дорожно-транспортных происшествий стимулирует развертывание коммерческих флотов. Расширение логистических сетей электронной коммерции еще больше ускоряет рост сегмента.

- Показания

На основе дисплея рынок систем ночного видения сегментирован на дисплей, приборный кластер и навигационный дисплей. Сегмент приборного кластера доминировал на рынке с долей 48% в 2025 году, что обусловлено его прямой интеграцией с приборными панелями транспортных средств и визуализацией данных вождения в режиме реального времени. Расширение внедрения цифровых кластеров в современных транспортных средствах повышает ясность вывода системы ночного видения. Сильное предпочтение OEM для централизованных информационных систем драйверов поддерживает спрос. Постоянные обновления в цифровой архитектуре кабины усиливают доминирование.

Прогнозируется, что сегмент дисплеев будет демонстрировать самый быстрый рост с CAGR 15% с 2026 по 2033 год, что обусловлено растущим спросом на расширенную помощь при вождении и минимальным отвлечением внимания водителя. Интеграция результатов ночного видения в дисплеи, спроектированные ветровым стеклом, повышает безопасность и ситуационную осведомленность. Быстрое внедрение премиальных и электрических транспортных средств поддерживает расширение. Достижения в технологии проекции и оптимизации яркости еще больше ускоряют рост.

- По частотному диапазону

На основе диапазона частот рынок систем ночного видения сегментирован на низкий, средний и высокий. Сегмент средней частоты доминировал на рынке с долей 50% в 2025 году, что обусловлено его сбалансированной производительностью в разрешении, диапазоне обнаружения и экономической эффективности. Он широко используется в пассажирских транспортных средствах для стандартного ночного видения. Прочная совместимость с существующими автомобильными системами визуализации повышает эффективность интеграции. Широкое развертывание OEM на глобальных рынках поддерживает доминирование.

Сегмент высоких частот, по прогнозам, будет регистрировать самый быстрый рост на уровне CAGR 14% с 2026 по 2033 год, что обусловлено превосходной точностью визуализации и расширенными возможностями обнаружения на большие расстояния. Растущий спрос на передовые функции автономного вождения ускоряет внедрение. Улучшения в технологии высокочастотных датчиков улучшают четкость изображения в экстремальных условиях. Повышение внимания к системам безопасности следующего поколения также поддерживает расширение сегмента.

- Канал продаж

На базе канала продаж рынок систем ночного видения сегментирован на производителей оригинального оборудования и дистрибьюторов. Сегмент OEM доминировал на рынке с долей 78% в 2025 году, что обусловлено прямой интеграцией систем ночного видения при производстве автомобилей. Расширение сотрудничества между производителями автомобилей и поставщиками технологий повышает стандартизацию системы. Высокий спрос на заводские усовершенствованные системы безопасности поддерживает внедрение. Масштабное развертывание в сегментах автомобилей премиум-класса усиливает доминирование.

Сегмент дистрибьюторов, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,5% с 2026 по 2033 год, что обусловлено ростом спроса на установку послепродажного обслуживания и модернизацией решений для существующих транспортных средств. Повышение интереса потребителей к модернизации функций безопасности транспортных средств поддерживает рост продаж. Расширение автомобильных сетей дистрибуции аксессуаров улучшает доступность продукта. Повышение осведомленности о безопасности вождения в ночное время еще больше ускоряет внедрение сегмента.

Региональный анализ рынка ночного видения

Северная Америка доминировала на рынке систем ночного видения и составила самую большую долю дохода в 40,24% в 2025 году, что обусловлено высоким внедрением передовых систем помощи водителю, сильным проникновением автомобилей премиум-класса и класса люкс и быстрой интеграцией технологий безопасности автомобилей. Регион выигрывает от зрелой автомобильной экосистемы, сильного присутствия ведущих OEM-производителей и раннего внедрения решений безопасности на основе инфракрасных и тепловизионных изображений. Увеличение потребительских предпочтений в отношении повышения безопасности вождения в ночное время и акцент на стандартах безопасности транспортных средств еще больше укрепляют рост рынка. Кроме того, постоянные инвестиции в технологии автономного вождения и инфраструктуру подключенных транспортных средств продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американская система ночного видения Insight

Американский рынок систем ночного видения переживает сильный рост, обусловленный быстрым развертыванием функций ADAS, растущим спросом на роскошные автомобили, оснащенные передовыми системами безопасности, и растущим вниманием к сокращению ночных дорожно-транспортных происшествий. Автопроизводители активно инвестируют в инфракрасные системы визуализации и системы обнаружения с поддержкой ИИ для улучшения распознавания пешеходов и препятствий. Сильная полупроводниковая экосистема страны и передовые возможности автомобильных исследований и разработок позволяют постоянно внедрять инновации в технологии ночного видения. Кроме того, растущее внедрение электрических и автономных транспортных средств еще больше ускоряет спрос на интегрированные системы ночного видения в автомобильном секторе США.

Канадская система ночного видения Insight

Рынок системы ночного видения Канады демонстрирует устойчивый рост, поддерживаемый повышением осведомленности о безопасности транспортных средств, увеличением внедрения премиальных внедорожников и растущей интеграцией передовых технологий помощи водителю. Жесткие погодные условия и низкая видимость стимулируют использование систем ночного видения для повышения безопасности дорожного движения. Автопроизводители постепенно внедряют инфракрасные системы в высококлассные модели автомобилей, чтобы повысить уверенность водителя. Кроме того, расширение проникновения автомобильного импорта и растущее предпочтение потребителей транспортных средств с повышенной безопасностью способствуют дальнейшему росту рынка в Канаде.

Европейская система ночного видения Insight

Европейский рынок систем ночного видения постоянно расширяется благодаря строгим правилам безопасности транспортных средств, активному внедрению инноваций в области автомобильной безопасности и увеличению спроса на премиальные и электрические транспортные средства. Регион пользуется высокоразвитой автомобильной производственной базой и уделяет большое внимание снижению смертности на дорогах с помощью интеллектуальных систем безопасности. Автопроизводители по всему региону активно интегрируют инфракрасные и тепловизионные технологии в роскошные автомобильные платформы. Кроме того, растущие инвестиции в автономное вождение и подключенные мобильные решения еще больше способствуют расширению рынка по всей Европе.

Британская система ночного видения Market Insight

Рынок системы ночного видения Великобритании неуклонно растет, что обусловлено растущим внедрением роскошных автомобилей, растущим вниманием к повышению безопасности дорожного движения и сильным проникновением передовой автомобильной электроники. Автопроизводители интегрируют технологии ночного видения в премиальные модели для повышения осведомленности водителя в условиях низкой освещенности. Хорошо развитый автомобильный рынок послепродажного обслуживания в стране и растущий спрос на повышение безопасности еще больше способствуют расширению рынка. Кроме того, растущие инвестиции в интеллектуальные мобильные решения и технологии автономного вождения усиливают внедрение в Великобритании.

Немецкий рынок систем ночного видения

Немецкий рынок систем ночного видения расширяется благодаря сильному присутствию производителей автомобилей класса люкс, высокому внедрению передовых систем безопасности транспортных средств и постоянным инновациям в автомобильной электронике. Ведущие OEM-производители интегрируют технологии ночного видения на основе инфракрасного излучения в высококлассные автомобильные платформы для улучшения возможностей помощи водителю. Сильная инженерная база страны и сосредоточенность на инновациях в области автомобильной безопасности способствуют постоянному развитию продукции. Кроме того, увеличение инвестиций в автономное вождение и производство автомобилей премиум-класса еще больше ускоряет рост рынка в Германии.

Азиатско-Тихоокеанская система ночного видения Market Insight

Ожидается, что рынок азиатско-тихоокеанской системы ночного видения зафиксирует самый быстрый рост с CAGR 13,8% с 2026 по 2033 год, что обусловлено быстрым ростом производства автомобилей, растущим внедрением автомобилей премиум-класса и растущим вниманием к технологиям безопасности дорожного движения. Расширение населения среднего класса и растущий спрос на передовые функции безопасности транспортных средств значительно повышают проникновение на рынок. В таких странах, как Китай, Индия, Япония и Южная Корея, активно внедряются автомобили, интегрированные в ADAS, с возможностями ночного видения. Кроме того, увеличение инвестиций в развитие умной мобильности и автономных транспортных средств еще больше ускоряет расширение регионального рынка.

Японская система ночного видения Insight

Японский рынок систем ночного видения демонстрирует устойчивый рост благодаря внедрению высоких автомобильных технологий, активному присутствию ведущих производителей и растущей интеграции передовых систем безопасности в пассажирских транспортных средствах. Автопроизводители сосредоточены на улучшении функций помощи водителю с помощью инфракрасных и тепловизионных технологий. Сильная индустрия робототехники и электроники в стране позволяет постоянно внедрять инновации в системы безопасности на основе датчиков. Кроме того, растущий спрос на автомобили премиум-класса и технологии автономного вождения еще больше усиливает рост рынка в Японии.

Китайская система ночного видения Insight

Рынок систем ночного видения Китая быстро растет благодаря сильной производственной базе автомобилей, растущему внедрению роскошных автомобилей и быстрому расширению технологий ADAS. Отечественные и международные производители объединяют передовые системы ночного видения для повышения безопасности и конкурентоспособности транспортных средств. Сильные возможности страны по производству полупроводников и автомобильные инновации, основанные на ИИ, поддерживают крупномасштабное развертывание. Кроме того, растущее внимание правительства к повышению безопасности дорожного движения и технологиям интеллектуальных транспортных средств способствует дальнейшему росту рынка в Китае.

Доля рынка систем ночного видения

Индустрию систем ночного видения в первую очередь возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- AISIN SEIKI Co. Ltd. (Япония)

- Валео (Франция)

- Veoneer Inc. (Швеция)

- OMRON Corporation (Япония)

- Magna International Inc. (Канада)

- DENSO CORPORATION (Япония)

- ZF Friedrichshafen AG (Германия)

- Aptiv (Ирландия)

- Robert Bosch GmbH (Германия)

- Continental AG (Германия)

- Autoliv Inc. (Швеция)

- Visteon Corporation (США)

- ATN Corp. (США)

- FLIR Systems, Inc. (США)

- Сатир (Дания)

- BAE Systems (Великобритания)

- Bharat Electronics (Индия)

- Фалес (Франция)

- Adorama Camera, Inc (США)

Последние события на рынке систем ночного видения

- В июне 2026 года Teledyne FLIR Defense объявила о расширении своего портфеля тепловизионного ночного видения следующего поколения с модернизированными системами двойного датчика, предназначенными для расширенного обнаружения целей на большие расстояния и повышения производительности в экстремальных погодных условиях. Эта разработка укрепляет свои позиции в передовых технологиях инфракрасного изображения и поддерживает растущий спрос на высокоточные системы наблюдения и разведки. Ожидается, что обновление ускорит внедрение программ модернизации обороны и приложений безопасности границ во всем мире.

- В мае 2025 года Elbit Systems представила свой монокуляр ночного видения Gen-4+ с разрешением 640x480 и частотой обновления 60 Гц, что значительно улучшило четкость изображения, плавность движения и точность обнаружения целей в условиях низкой освещенности. Этот прогресс укрепляет конкурентное позиционирование устройств ночного видения с высоким разрешением, что способствует более широкому внедрению как программ модернизации обороны, так и передовых приложений наблюдения. Ожидается, что повышение точности датчиков и оперативности реагирования в реальном времени ускорит спрос на монокулярные системы следующего поколения для конечных военных пользователей.

- В мае 2025 года BAE Systems заключила крупный контракт с армией США на поставку более 150 000 усовершенствованных очков ночного видения (ENVG III), что отражает высокий институциональный спрос на передовые системы видения солдат. Эта крупномасштабная закупка усиливает переход к интегрированному ночному зрению и решениям для повышения осведомленности о поле боя с использованием дополненной реальности. Контракт также подчеркивает растущие инвестиции в программы модернизации солдат, которые, как ожидается, значительно расширят объемы производства и укрепят долгосрочный рост рынка оборонных приложений.

- В марте 2025 года Raytheon Technologies и Elbit Systems заключили стратегическое партнерство для совместной разработки систем ночного видения следующего поколения для военного использования, сочетая передовые сенсорные технологии с проверенным опытом визуализации. Ожидается, что это сотрудничество ускорит инновации в многоспектральных системах визуализации, повышая эксплуатационные характеристики в сложных боевых условиях. Партнерство также укрепляет возможности глобальной цепочки поставок для решений ночного видения оборонного уровня, поддерживая более широкое внедрение в союзных вооруженных силах.

- В январе 2024 года L3Harris Technologies запустила систему AN/AVS-3 Helmet Mounted Display System (HMDS) с интегрированными возможностями визуализации теплового и видимого света, что значительно улучшило ситуационную осведомленность в условиях низкой видимости. Эта разработка повышает производительность солдат, комбинируя несколько режимов визуализации в единую носимую систему, уменьшая зависимость от отдельных устройств. Ожидается, что инновации будут способствовать более широкому внедрению интегрированных систем ночного видения на шлемах в современных военных операциях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.