Global Non Steroidal Anti Inflammatory Drugs Nsaids Lymphedema Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

56.29 Million

USD

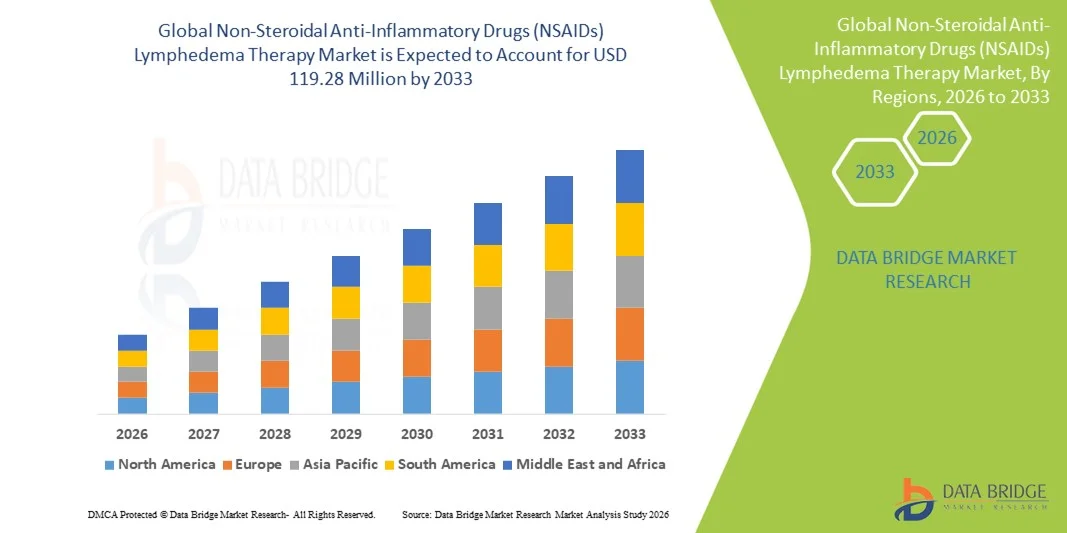

119.28 Million

2025

2033

USD

56.29 Million

USD

119.28 Million

2025

2033

| 2026 –2033 | |

| USD 56.29 Million | |

| USD 119.28 Million | |

| % | |

|

Сегментация мирового рынка нестероидных противовоспалительных препаратов (НПВП) для лечения лимфедемы по типу (НПВП, кортикостероиды, анальгетики и другие), способу применения (пероральный, местный, инъекционный и другие), конечным пользователям (больницы, клиники, учреждения по уходу на дому, реабилитационные центры и другие), каналам сбыта (больничные аптеки, розничные аптеки, онлайн-аптеки и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка нестероидных противовоспалительных препаратов (НПВП) для лечения лимфедемы

- Объем мирового рынка нестероидных противовоспалительных препаратов (НПВП) для лечения лимфедемы в 2025 году оценивался в 56,29 млн долларов США и, как ожидается, достигнет 119,28 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,84% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических воспалительных заболеваний, ростом численности пожилого населения и повышением осведомленности об эффективных методах лечения лимфедемы.

- Кроме того, растущее применение нестероидных противовоспалительных препаратов (НПВП) в терапии лимфедемы, в сочетании с достижениями в разработке лекарственных форм и целевых методов лечения, ускоряет внедрение решений по терапии лимфедемы с использованием нестероидных противовоспалительных препаратов (НПВП), что значительно стимулирует рост отрасли.

Анализ рынка нестероидных противовоспалительных препаратов (НПВП) для лечения лимфедемы

- Нестероидные противовоспалительные препараты (НПВП), обладающие целенаправленным противовоспалительным и обезболивающим действием, становятся все более важными компонентами современной терапии лимфедемы как в клинических условиях, так и в домашних условиях, благодаря своей эффективности в уменьшении отека, воспаления и связанного с ними дискомфорта.

- Растущий спрос на нестероидные противовоспалительные препараты (НПВП) в первую очередь обусловлен увеличением распространенности лимфедемы, ростом численности пожилого населения и повышением осведомленности об эффективных терапевтических методах лечения.

- Северная Америка доминировала на рынке терапии лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП), занимая наибольшую долю выручки в 40,22% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных методов лечения с помощью НПВП и присутствие ведущих фармацевтических компаний. В США наблюдался существенный рост благодаря программам активного управления лимфедемой и повышению осведомленности о раннем вмешательстве.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке терапии лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП) в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, росту населения, увеличению распространенности лимфедемы и улучшению доступа к передовым методам лечения в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент пероральных препаратов занимал наибольшую долю рынка, составляющую 52,8% выручки, благодаря простоте использования, соблюдению пациентами режима лечения и широкой доступности. Пероральные НПВП являются стандартной терапией как острого, так и хронического лимфедема, часто сочетающейся с изменением образа жизни и физиотерапией.

Обзор отчета и сегментация рынка нестероидных противовоспалительных препаратов (НПВП) для лечения лимфедемы

|

Атрибуты |

Нестероидные противовоспалительные препараты (НПВП) для лечения лимфедемы: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Pfizer (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка терапии лимфедемы с использованием нестероидных противовоспалительных препаратов (НПВП)

Растущее внедрение целенаправленных противовоспалительных схем лечения.

- Заметной тенденцией на мировом рынке терапии лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП) является растущее внедрение целенаправленных противовоспалительных режимов для уменьшения отека и улучшения лимфатической функции. Пациенты и медицинские работники все чаще отдают предпочтение методам лечения, сочетающим эффективность с меньшим количеством побочных эффектов.

- Например, в марте 2025 года ведущая фармацевтическая компания представила лекарственную форму НПВП с модифицированным высвобождением, специально разработанную для лечения хронического лимфедема, обеспечивающую длительное противовоспалительное действие при сниженном риске желудочно-кишечных осложнений. Это ускорило внедрение препарата в амбулаторных и стационарных условиях.

- В медицинских учреждениях все чаще внедряются индивидуальные протоколы дозирования НПВП для оптимизации результатов лечения, особенно для лиц с сопутствующими заболеваниями, такими как диабет или сердечно-сосудистые заболевания.

- Растет интерес к комбинированным методам лечения, сочетающим нестероидные противовоспалительные препараты (НПВП) с физиотерапией и компрессионными техниками для улучшения лимфодренажа, что позволяет создавать более комплексные стратегии лечения.

- Медицинские работники делают акцент на научно обоснованных методах лечения, включающих нестероидные противовоспалительные препараты (НПВП), для длительного лечения лимфедемы как верхних, так и нижних конечностей.

- Фармацевтические исследования сосредоточены на разработке более безопасных топических форм НПВП, снижающих системное воздействие при сохранении терапевтической эффективности. На эту тенденцию также влияют информационные кампании для пациентов, подчеркивающие преимущества раннего вмешательства при хроническом лимфедеме.

- Клинические исследования, сообщающие об улучшении функции конечностей, уменьшении воспаления и повышении качества жизни, способствовали более широкому внедрению этого метода в больницах и клиниках. Также набирает популярность интеграция терапии НПВП с программами телемедицинского мониторинга, позволяющими дистанционно оценивать уменьшение отеков и соблюдение режима приема лекарств.

- В развитых регионах медицинские учреждения все чаще включают терапию НПВП в качестве стандартной части протоколов лечения лимфедемы.

Динамика рынка терапии лимфедемы с использованием нестероидных противовоспалительных препаратов (НПВП).

Водитель

Растущая распространенность лимфедемы и связанных с ней осложнений.

- Растущая распространенность лимфедемы во всем мире, обусловленная хирургическими вмешательствами, лечением рака и хронической венозной недостаточностью, является существенным фактором, обуславливающим увеличение спроса на НПВП.

- Например, в январе 2025 года многоцентровое исследование показало, что почти 30% женщин, переживших рак молочной железы, страдают от лимфедемы верхних конечностей, что побудило врачей включить терапию НПВП в качестве терапии первой линии.

- Повышение осведомленности о раннем лечении и профилактике вторичных осложнений, таких как фиброз и инфекция, дополнительно способствует росту рынка.

- Растущее число пожилых людей, более подверженных лимфатическим заболеваниям, также расширяет потенциальный круг пациентов, нуждающихся в терапии НПВП. Больницы и клиники все чаще внедряют стандартизированные протоколы лечения, включающие НПВП, для эффективного купирования воспаления и улучшения качества жизни пациентов.

- Достижения в фармакологии привели к появлению НПВП с улучшенным профилем безопасности, что побуждает врачей назначать их с большей уверенностью. Амбулаторное лечение и услуги по уходу на дому способствуют соблюдению режима терапии, стимулируя устойчивое использование препаратов.

- Программы клинического обучения для медицинских работников делают акцент на раннем применении НПВП для ограничения хронического повреждения тканей и улучшения результатов лечения. Наличие различных форм выпуска, включая пероральные, местные и комбинированные препараты, повышает приверженность пациентов к лечению и расширяет проникновение на рынок.

Сдержанность/Вызов

Вопросы безопасности и нормативные ограничения

- Опасения относительно долгосрочной безопасности НПВП, особенно в отношении риска желудочно-кишечных кровотечений, сердечно-сосудистых осложнений и проблем с почками, представляют собой серьезную проблему для роста рынка.

- Например, в феврале 2025 года регулирующие органы Европы выпустили обновленные рекомендации, ограничивающие использование высоких доз НПВП у пациентов с сопутствующими заболеваниями сердца, что повлияло на практику назначения лекарств.

- Медицинские работники все чаще отслеживают побочные эффекты, которые могут осложнять схемы лечения и снижать общую приверженность пациентов к терапии. Относительно высокая стоимость НПВП с модифицированным высвобождением и более безопасных форм по сравнению со стандартными НПВП может стать препятствием для пациентов, чувствительных к цене, особенно в развивающихся регионах.

- Повышение осведомленности об альтернативных методах лечения, таких как физиотерапия или компрессионная терапия, иногда снижает зависимость от фармакологических вмешательств. Фармацевтические компании должны инвестировать в постмаркетинговое наблюдение и исследования безопасности, чтобы поддерживать доверие врачей и пациентов.

- Строгие требования к регулированию новых форм НПВП могут задерживать выход на рынок, влияя на рост доходов от инновационных продуктов. Нежелание пациентов из-за опасений побочных эффектов может ограничивать внедрение, несмотря на клинические рекомендации.

- Возмещение расходов на дорогостоящие НПВП по страховке может быть непостоянным, что влияет на доступность лечения. Необходимы образовательные программы для правильного применения НПВП и минимизации риска осложнений.

- Управление полипрагмазией у пожилых пациентов еще больше осложняет назначение НПВП и соблюдение режима лечения. В целом, соображения безопасности и проблемы соблюдения нормативных требований являются критическими факторами, сдерживающими рост рынка.

Обзор рынка нестероидных противовоспалительных препаратов (НПВП) для лечения лимфедемы.

Рынок сегментирован по типу, способу применения, конечным пользователям и каналам сбыта.

- По типу

В зависимости от типа, рынок терапии лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП) сегментирован на НПВП, кортикостероиды, анальгетики и другие. Сегмент НПВП занимал наибольшую долю рынка, составляющую 46,5% выручки в 2025 году, благодаря их широкому клиническому применению для уменьшения воспаления и улучшения лимфатического дренажа. Больницы и клиники отдают предпочтение НПВП из-за их доказанной эффективности и подтвержденного профиля безопасности как при лечении острой, так и хронической лимфедемы. На предпочтение пациентам НПВП также влияют простота применения, доступность в различных формах выпуска и доступность по сравнению с другими методами лечения. Сегмент выигрывает от высокого уровня доверия врачей, назначающих препараты, и широкого включения в протоколы лечения. Кроме того, продолжающиеся клинические исследования подтверждают их эффективность, способствуя дальнейшему внедрению. Ключевые фармацевтические компании улучшили формы выпуска, включая НПВП с модифицированным высвобождением и топические НПВП, что повышает приверженность пациентов к лечению. Глобальные информационные кампании по лечению лимфедемы подчеркивают использование НПВП в качестве терапии первой линии. Наличие НПВП в больницах, розничных и онлайн-аптеках обеспечивает легкий доступ к препаратам, что еще больше укрепляет лидерство на рынке. Растущее число пожилых людей, пациентов, переживших рак, и пациентов после операций способствуют поддержанию спроса. В целом, сегмент НПВП остается доминирующим благодаря клиническому предпочтению, эффективности, доступности и постоянным инновациям.

Ожидается, что сегмент кортикостероидов продемонстрирует самый быстрый темп роста — 19,3% в год в период с 2026 по 2033 год, что обусловлено их мощным противовоспалительным эффектом при тяжелых или резистентных случаях лимфедемы. Кортикостероиды все чаще назначаются в краткосрочных терапиях для быстрого уменьшения отека. Рост заболеваемости сложной лимфедемой у пациентов после операций или онкологических больных стимулирует спрос. Новые лекарственные формы с уменьшенными системными побочными эффектами, включая локальные инъекционные кортикостероиды, улучшают переносимость пациентами. Применение препаратов выше в больницах и клиниках под наблюдением специалистов. Фармацевтические компании сосредоточены на более безопасных вариантах кортикостероидов, увеличивая их доступность на развивающихся рынках. Информационно-просветительские программы, обучающие врачей оптимизации дозировки и мониторингу состояния пациентов, способствуют их использованию. Комбинация кортикостероидов с физиотерапией и компрессионной терапией также улучшает результаты лечения. Их универсальность в лечении острых состояний делает кортикостероиды перспективным сегментом с высоким потенциалом роста. Кроме того, расширение страхового покрытия и возмещения расходов на развитых рынках еще больше ускоряет внедрение. Рост уверенности врачей и положительные клинические результаты являются ключевыми факторами среднегодового темпа роста. В целом, сегмент кортикостероидов быстро набирает обороты на мировом рынке благодаря клиническому спросу и терапевтической эффективности.

- Административный путь

В зависимости от способа применения рынок сегментируется на пероральный, местный, инъекционный и другие. Пероральный сегмент занимал наибольшую долю рынка, составляющую 52,8% выручки в 2025 году, благодаря простоте использования, соблюдению пациентами режима лечения и широкой доступности. Пероральные НПВП являются стандартной терапией как острого, так и хронического лимфедема, часто интегрируемой с изменением образа жизни и физиотерапией. Больницы, клиники и учреждения по уходу на дому предпочитают пероральный прием из-за простоты и доказанной эффективности. Клинические рекомендации часто отдают приоритет пероральным формам для лечения первой линии. Сегмент выигрывает от развитой дистрибуции через больничные и розничные аптеки, обеспечивая постоянный доступ пациентов к препаратам. Наличие генерических и брендовых вариантов делает терапию экономически эффективной. Глобальная осведомленность о раннем вмешательстве при лимфедеме повышает доверие к пероральным НПВП. Пероральные способы применения также позволяют гибко корректировать дозировку в зависимости от тяжести заболевания и переносимости пациентом. В целом, пероральный прием остается доминирующим благодаря удобству, доступности и клиническому доверию.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самый быстрый среднегодовой темп роста в 18,7% в период с 2026 по 2033 год, обусловленный быстрым терапевтическим действием и целенаправленной доставкой при тяжелых случаях лимфедемы. Инъекционные НПВП и кортикостероиды все чаще используются в больницах и реабилитационных центрах. Растет спрос на них у послеоперационных пациентов, нуждающихся в немедленном купировании отеков. Новые лекарственные формы с минимизированными системными эффектами повышают безопасность и расширяют применение. Терапия, проводимая специалистами, обеспечивает точное дозирование и снижение осложнений. Инъекционные способы введения также поддерживают комбинированные стратегии терапии с физиотерапией или компрессионным лечением. Растущее число амбулаторных инфузионных клиник и служб домашнего ухода расширяет доступ к препаратам. Предпочтение врачей инъекционной терапии в критических случаях является ключевым фактором внедрения. Страховое покрытие и поддержка в вопросах возмещения расходов дополнительно стимулируют использование. Рост сегмента обусловлен высокой эффективностью, клинической потребностью и внедрением в передовых медицинских учреждениях.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на больницы, клиники, учреждения по уходу на дому, реабилитационные центры и другие. Сегмент больниц занимал наибольшую долю рынка по выручке в 58,3% в 2025 году, что обусловлено оптовыми закупками, централизованными протоколами лечения и высокой распространенностью сложных случаев лимфедемы. Больницы предоставляют как стационарную, так и амбулаторную помощь, интегрируя терапию НПВП с физиотерапией и хирургическими вмешательствами. Клинические рекомендации и страховое покрытие отдают предпочтение стационарному лечению. Стратегическое партнерство с фармацевтическими компаниями обеспечивает стабильные поставки. Больницы также поддерживают мониторинг соблюдения режима лечения и программы обучения пациентов. Растущая распространенность послеоперационной лимфедемы и отеков, связанных с раком, дополнительно поддерживает спрос со стороны больниц. Современные диагностические возможности и квалифицированные медицинские работники способствуют внедрению терапии. Крупномасштабные закупки обеспечивают экономическую эффективность и доступность различных лекарственных форм. Больницы доминируют благодаря большому количеству пациентов, комплексным возможностям оказания помощи и протокольному подходу к лечению.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый среднегодовой темп роста в 17,5% в период с 2026 по 2033 год, что обусловлено растущим предпочтением пациентов к удобному и непрерывному лечению лимфедемы на дому. Пероральные и местные формы НПВП облегчают самостоятельное применение. Распространение домашнего ухода растет среди пожилых людей и пациентов с хронической лимфедемой. Интеграция телемедицины позволяет осуществлять дистанционный мониторинг, повышая уверенность в домашней терапии. Легкий доступ через онлайн-аптеки и розничные магазины способствует соблюдению режима лечения. Растущие информационные кампании обучают пациентов и лиц, осуществляющих уход, методам лечения на дому. Услуги домашнего ухода и помощь медсестер расширяются, особенно в Северной Америке и Европе. Растущий спрос поддерживается сокращением продолжительности пребывания в больнице и потребностями в послевыписном уходе. Доступность пероральных и местных НПВП способствует их распространению. В целом, домашний уход представляет собой сегмент с высоким потенциалом роста благодаря удобству, автономии пациента и тенденциям в здравоохранении.

- По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки, онлайн-аптеки и другие. Сегмент больничных аптек занимал наибольшую долю рынка по выручке в 57,4% в 2025 году благодаря оптовым закупкам для стационарного и амбулаторного использования, соблюдению нормативных стандартов и гарантированному качеству. Больницы поддерживают централизованные системы распределения и стратегическое партнерство с производителями. Больничные аптеки обеспечивают постоянное наличие пероральных, местных и инъекционных НПВП. Сегмент поддерживается продажами по рецептам, возмещением расходов страховыми компаниями и интегрированными программами по уходу за пациентами. Больницы получают выгоду от эффекта масштаба и скидок за оптовые закупки. Высокий поток пациентов и требования к мониторингу терапии еще больше укрепляют доминирование. Больничные аптеки остаются предпочтительным каналом для врачей, выписывающих рецепты, благодаря надежности, соблюдению протоколов и доступности.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 19,1% в период с 2026 по 2033 год, чему способствует растущее внедрение платформ электронной коммерции для товаров медицинского назначения. Пациенты все чаще предпочитают удобную доставку на дом нестероидных противовоспалительных препаратов (НПВП) и кортикостероидов. Онлайн-аптеки обеспечивают конфиденциальный круглосуточный доступ и модели доставки на основе подписки. Интеграция телемедицины с онлайн-заказом упрощает проверку рецептов и обеспечивает бесперебойные поставки. На развивающихся рынках наблюдается быстрый рост проникновения онлайн-аптек. Удобство, экономичность и доступ к множеству брендов способствуют предпочтениям пациентов. Цифровые платформы также способствуют соблюдению режима лечения благодаря напоминаниям и уведомлениям о пополнении запасов. Сегмент выигрывает от растущего проникновения смартфонов и интернета во всем мире. Доверие пациентов к онлайн-отзывам и репутации бренда способствует внедрению. В целом, онлайн-аптеки представляют собой самый быстрорастущий канал благодаря удобству, доступности и цифровой интеграции.

Региональный анализ рынка нестероидных противовоспалительных препаратов (НПВП) для лечения лимфедемы.

- Северная Америка доминировала на рынке терапии лимфедемы с использованием нестероидных противовоспалительных препаратов (НПВП), занимая наибольшую долю выручки в 40,22% в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения, широкому внедрению инновационных методов лечения с использованием НПВП и присутствию ведущих фармацевтических компаний, страна пользуется поддержкой.

- Рынок демонстрирует существенный рост благодаря программам активного лечения лимфедемы и повышению осведомленности о раннем вмешательстве.

Анализ рынка терапии лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП) в США:

В 2025 году рынок терапии лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП) занял наибольшую долю выручки в Северной Америке – 82%, что обусловлено ранним внедрением передовых методов лечения с помощью НПВП, программами профилактического скрининга и лечения лимфедемы, а также растущей осведомленностью среди медицинских работников и пациентов. Увеличение внимания к пациентоориентированному подходу и интеграция новых терапевтических протоколов вносят значительный вклад в рост рынка.

Обзор европейского рынка терапии лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП):

Прогнозируется, что европейский рынок терапии лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП) будет расти значительными темпами, чему способствуют растущая распространенность воспалительных заболеваний, хорошо развитые системы здравоохранения и все более широкое внедрение передовых протоколов лечения. В таких странах, как Германия, Франция и Великобритания, наблюдается значительный рост благодаря растущему спросу на эффективное лечение лимфедемы и терапию на основе НПВП.

Анализ рынка терапии лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП) в Великобритании.

Ожидается, что рынок терапии лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП) в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, государственные инициативы, направленные на раннюю диагностику и лечение лимфедемы, а также растущая осведомленность о преимуществах терапии НПВП.

Анализ рынка нестероидных противовоспалительных препаратов (НПВП) для лечения лимфедемы в Германии:

Ожидается, что рынок нестероидных противовоспалительных препаратов (НПВП) для лечения лимфедемы в Германии будет расти значительными темпами, чему способствуют высокие расходы на здравоохранение, передовые исследования и разработки в фармацевтической отрасли и растущий спрос на инновационные лекарственные формы НПВП для лечения лимфедемы.

Анализ рынка терапии лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП) в Азиатско-Тихоокеанском регионе:

Рынок терапии лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущая распространенность лимфедемы, развитие инфраструктуры здравоохранения, расширение возможностей фармацевтического производства и улучшение доступа к передовым методам лечения с помощью НПВП в таких странах, как Китай, Индия и Япония.

Анализ рынка нестероидных противовоспалительных препаратов (НПВП) для лечения лимфедемы в Японии:

Рынок нестероидных противовоспалительных препаратов (НПВП) для лечения лимфедемы в Японии демонстрирует значительный рост благодаря старению населения, увеличению заболеваемости лимфедемой и росту внедрения инновационных методов лечения с использованием НПВП, особенно в амбулаторных условиях и на дому.

Анализ рынка терапии лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП) в Китае:

В 2025 году рынок терапии лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП) занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, растущей распространенностью лимфедемы, расширением доступа к медицинской помощи и доступностью недорогих препаратов НПВП, а также сильными отечественными фармацевтическими производителями.

Доля рынка нестероидных противовоспалительных препаратов (НПВП) для лечения лимфедемы

В отрасли лечения лимфедемы с помощью нестероидных противовоспалительных препаратов (НПВП) лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Pfizer (США)

• Johnson & Johnson (США)

• Novartis (Швейцария)

• Roche (Швейцария)

• GlaxoSmithKline (Великобритания)

• Merck & Co. (США)

• AbbVie (США)

• Sanofi (Франция)

• Bayer (Германия)

• Eli Lilly (США)

• Bristol-Myers Squibb (США)

• Teva Pharmaceuticals (Израиль)

• Takeda Pharmaceutical (Япония)

• Amgen (США)

• Boehringer Ingelheim (Германия)

• Astellas Pharma (Япония)

• Hikma Pharmaceuticals (Иордания)

• Fresenius Kabi (Германия)

• Sun Pharmaceutical (Индия)

Последние разработки на мировом рынке нестероидных противовоспалительных препаратов (НПВП) для лечения лимфедемы.

- В октябре 2023 года в Стэнфордском университете было проведено клиническое наблюдательное исследование (NCT03783715), в котором изучалось влияние перорального приема кетопрофена (200 мг один раз в день) в течение шести месяцев у пациентов с лимфедемой. В ходе исследования измерялись изменения толщины кожи, объема конечностей и системного воспаления (уровни Г-КСФ).

- В августе 2023 года пилотное открытое исследование и последующее рандомизированное плацебо-контролируемое исследование показали, что прием кетопрофена в дозе 75 мг три раза в день в течение 4 месяцев значительно уменьшил толщину кожи и улучшил гистопатологические показатели у пациентов с лимфедемой, при этом наблюдался хороший профиль безопасности (отсутствие серьезных побочных эффектов).

- В июне 2024 года систематический обзор фармакотерапевтических средств при лимфедеме выделил кетопрофен, среди прочих противовоспалительных препаратов, как одно из наиболее перспективных средств, применяемых в новых целях, — демонстрирующее как клинические, так и доклинические доказательства снижения воспаления в лимфедематозной ткани.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.