Global Non Uv Dicing Tape Market

Размер рынка в млрд долларов США

CAGR :

%

USD

152.45 Billion

USD

246.67 Billion

2025

2033

USD

152.45 Billion

USD

246.67 Billion

2025

2033

| 2026 –2033 | |

| USD 152.45 Billion | |

| USD 246.67 Billion | |

| % | |

|

Глобальная неультрафиолетовая (УФ) сегментация рынка ленточных лент, по типу материала (ПВХ (поливинилхлорид), ПЭТ (полиэтилентерефталат), PO и другие), толщина (85-125 микрон, 126-150 микрон, ниже 85 микрон и выше 150 микрон), тип покрытия (однобокий и двусторонний), применение (водопроводный, пакетный и другие) - отраслевые тенденции и прогноз до 2033 года

Не-ультрафиолетовый (UV) рынок кассетОбзор

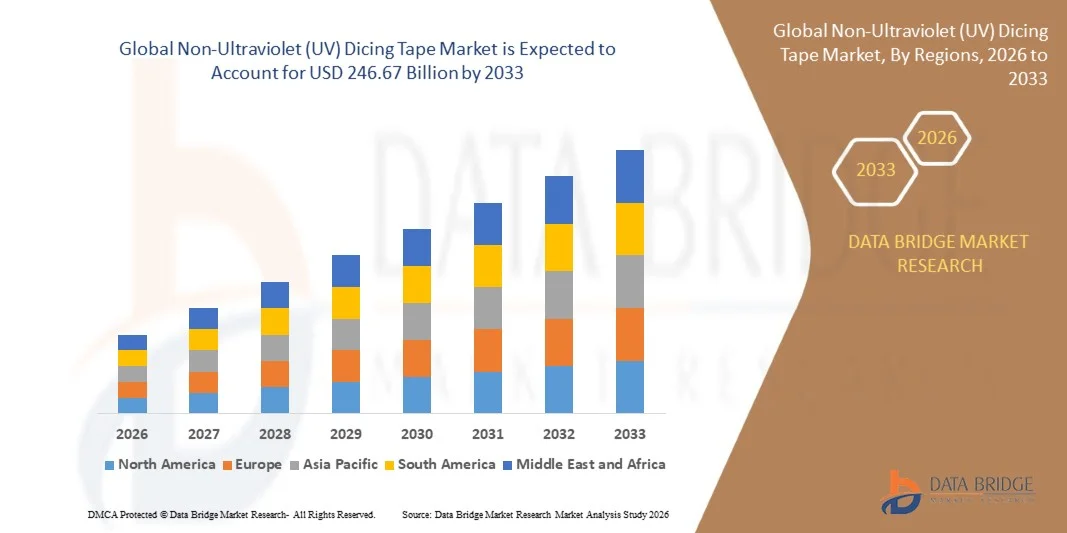

Рынок не-ультрафиолетовых (UV) кассетных лент был оценен как152,45 млрд долларов в 2025 годуи, по прогнозам, достигнет246,67 млрд долларов к 2033 годуРастущий в aCAGR 6,20% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим спросом на передовые полупроводниковые упаковочные решения, увеличением обработки на уровне пластин в производстве электроники и расширением применения в потребительской электронике, автомобильных полупроводниках и промышленных устройствах.

Растущая миниатюризация электронных компонентов в сочетании с быстрым расширением мощностей по производству полупроводников во всем мире поощряет внедрение не-УФ-диссионных лент из-за их экономической эффективности, высокой адгезионной производительности и пригодности для крупномасштабных процессов. Кроме того, увеличение инвестиций в инфраструктуру 5G, аппаратное обеспечение искусственного интеллекта и передовые вычислительные системы еще больше ускоряют спрос на высокоточные дилинговые материалы в производстве полупроводников.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке неультрафиолетовых (УФ) кассет с самой большой долей выручки около 34,9% в 2025 году, чему способствовала сильная полупроводниковая производственная деятельность, передовые технологии упаковки и растущий спрос на высокопроизводительную электронику. Регион выигрывает от хорошо зарекомендовавших себя полупроводниковых фабрик, широкого внедрения вычислительного оборудования на основе ИИ и постоянных инвестиций в технологии упаковки на уровне пластин.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 7,4% с 2026 по 2033 год. Рост обусловлен крупномасштабным производством полупроводников, быстрым расширением центров производства электроники и увеличением инвестиций в передовые технологии упаковки в таких странах, как Китай, Япония, Южная Корея и Тайвань.

- Сегмент ПЭТ имел наибольшую долю выручки на рынке примерно 58,4% в 2025 году, что обусловлено его превосходной стабильностью размеров, высоким термическим сопротивлением и отличными показателями адгезии во время процессов наложения пластин. Ленты на основе ПЭТ широко используются в современной полупроводниковой упаковке из-за их способности минимизировать деформацию пластин и поддерживать структурную целостность во время высокоскоростной точной резки.

- Сегмент PO, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,6% с 2026 по 2033 год, что обусловлено растущим внедрением сверхтонкой обработки пластин и полупроводниковых устройств следующего поколения. Растущий спрос на гибкие и низконапряженные клеевые материалы в современных упаковочных приложениях ускоряет расширение сегмента на высокопроизводительных производственных мощностях.

- Сегмент 85-125 Micron занимал самую большую долю на рынке в размере около 44,7% в 2025 году, благодаря своей сбалансированной механической прочности и гибкости, что делает его пригодным для стандартных операций по размещению пластин в бытовой электронике и производстве полупроводников. Этот диапазон толщины широко предпочтителен для стабильной обработки кремниевых пластин во время процессов точной резки.

- Сегмент Below 85 Micron, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 10,2% с 2026 по 2033 год, что обусловлено растущим спросом на ультратонкие пластины, используемые в современных полупроводниковых миниатюризациях, чипах искусственного интеллекта и устройствах 5G. Увеличение внимания к архитектурам чипов высокой плотности еще больше способствует внедрению более тонких решений для кассет.

- В сегменте Single Sided в 2025 году доля выручки на рынке составила около 67,9%, что обусловлено его широким использованием в приложениях для нанесения пластин, где требуется безопасная адгезия к одной поверхности во время процессов резки и разделения штампов. Односторонние ленты широко используются из-за их простоты обработки и экономической эффективности в производстве полупроводников большого объема.

- Сегмент Double Sided, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,8% с 2026 по 2033 год, что обусловлено растущим спросом в передовых упаковочных приложениях, где требуется временная склеивание и многослойная обработка пластин. Растущее внедрение в технологии упаковки на уровне вентилятора и системы в упаковке ускоряет рост сегмента.

- Сегмент Wafer Dicing занимал самую большую долю на рынке в размере около 72,5% в 2025 году, чему способствовало широкое использование в процессах нарезки полупроводниковых пластин на чипах памяти, логических ИС и силовых полупроводниковых устройствах. Ваферная дистанция остается критическим шагом в производстве полупроводников, требуя высокоточных клеевых материалов, чтобы минимизировать поломку чипа и повысить эффективность выхода.

- Сегмент Package Dicing, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,3% с 2026 по 2033 год, что обусловлено растущим внедрением передовых технологий полупроводниковой упаковки, таких как 3D-ИК и упаковка на уровне пластин. Растущий спрос на высокопроизводительные вычисления, процессоры искусственного интеллекта и компактные электронные устройства еще больше ускоряет расширение сегмента в этой категории.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 152,45 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): USD 246,67 Миллиард

- Прогноз CAGR (2026–2033): 6,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иНе-ультрафиолетовая (UV) сегментация рынка кассет

|

Атрибуты |

Non-Ultraviolet (UV) Dicing Tape KeyОбзор рынка |

|

Сегменты покрыты |

•Тип материала: ПВХ (поливинилхлорид), ПЭТ (полиэтилентерефталат), PO и другие •Толщина85-125 микрон, 126-150 микрон, ниже 85 микрон и выше 150 микрон •По типу покрытияОднобокий и двусторонний •С помощью приложенияWafer Dicing, Package Dicing и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Mitsui Chemicals, Inc.(Япония) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Не-ультрафиолетовый (UV) рынок кассеттенденции

Тенденция: рост в передовых полупроводниковых упаковках и высокоточных приложениях для пародонта

Увеличение спроса на высоконадежные, не загрязняющие и механически стабильные материалы для обработки пластин в секторах полупроводникового производства и сборки электроники. Обычные вспомогательные материалы для игр в кости часто сталкиваются с проблемами в стабильности адгезии, контроле остатков и целостности пластин во время высокоскоростных процессов нарезки, побуждая производителей использовать неультрафиолетовые (УФ) ленты для повышения эффективности процесса и производительности.

В современном полупроводниковом производстве, не-УФ-диски широко используются во время вафельных дистанционных и диэтажных процессов, например, в микросхемах памяти, логических ИС и силовых полупроводниковых устройствах, чтобы обеспечить стабильную прочность удержания пластины и уменьшить повреждение чипа во время высокоточных операций резки. В современных упаковочных установках эти ленты все чаще используются в технологиях упаковки на уровне пластин (WLP) и системы в упаковке (SiP) для повышения структурной стабильности и повышения производительности.

Быстрое расширение потребительской электроники, электромобилей и высокопроизводительной вычислительной инфраструктуры также увеличивает спрос на ультратонкие пластины и процессы без дефектов, способные поддерживать миниатюрные архитектуры чипов. Кроме того, полупроводниковые литейные заводы по-прежнему полагаются на высокопроизводительные материалы в чипах искусственного интеллекта и устройствах с поддержкой 5G, таких как те, которые производятся в Тайване и Южной Корее, из-за их способности поддерживать целостность пластин во время экстремальных процессов точной резки. Валидация растущей промышленности до 2025 года на полупроводниковых пилотных производственных линиях, интегрирующих ленты следующего поколения, показывает улучшение урожайности почти на 6-10% в оптимизации точности размещения пластин.

Non-Ultraviolet (UV) Динамика рынка кассовых аппаратов

Ключевой драйвер рынка: растущий спрос на передовое производство полупроводников и оптимизация урожайности

Отрасли по всему миру сталкиваются с растущим спросом на более высокую производительность микросхем, миниатюризацию и эффективность производства, что способствует активному внедрению передовых материалов для нанесения пластин. Быстрый рост применения полупроводников в автомобильной электронике, потребительских устройствах и промышленной автоматизации увеличивает потребность в стабильных и не загрязняющих решениях.

Производители полупроводников все чаще используют не-УФ-диски для повышения эффективности обработки пластин и снижения механического напряжения во время процессов. Например, ведущие литейные заводы в Тайване и Южной Корее внедряют передовые ленточные решения на 300-мм линиях по производству пластин, чтобы свести к минимуму чипирование и улучшить показатели урожайности в условиях производства большого объема.

Аналогичным образом, расширение производства чипов ИИ и производства устройств 5G стимулирует спрос на высокоточные материалы для обработки пластин. Реальные полупроводниковые фабы в 2024 году в Японии и Южной Корее сообщили о снижении повреждения пластин примерно на 5-8% после перехода на передовые решения для высокоскоростных операций.

Ключевые ограничения / проблемы: ограничения производительности и чувствительность процесса в экстремальных условиях изготовления

Не-УФ-диски сталкиваются с ограничениями в экстремальных тепловых и механических условиях во время продвинутой полупроводниковой обработки, что может повлиять на производительность адгезии и стабильность пластин. Изменения температуры, влажности и скорости обработки могут влиять на поведение ленты, создавая проблемы в достижении согласованных результатов в различных производственных средах.

Кроме того, высокая зависимость от точных производственных сред увеличивает сложность эксплуатации и ограничивает гибкость для мелких производителей полупроводников. Проблемы совместимости с ультратонкими пластинами и архитектурами чипов следующего поколения также ограничивают широкое распространение в некоторых передовых упаковочных приложениях.

Коммерческие бенчмаркинговые исследования показывают, что частота поломок пластин во время операций по розливу может варьироваться от 3 до 7% в зависимости от качества ленты и условий процесса, что делает оптимизацию процесса критическим требованием для поддержания высокой производительности в современных полупроводниковых фабах.

Ключевые возможности рынка: расширение ИИ, 5G и усовершенствованная система полупроводниковой упаковки

Современные процессоры ИИ, чипсеты 5G, автомобильные полупроводники и устройства IoT все чаще требуют решений для обработки пластин высокой плотности и низкого дефекта. Растущая сложность в полупроводниковых архитектурах создает высокий спрос на передовые кассеты, способные поддерживать ультратонкую обработку пластин и многослойные технологии упаковки.

Полупроводниковые компании все чаще используют не УФ-диски в передовых процессах упаковки, например, в упаковке на уровне вентилятора и интеграции 3D-ИК, чтобы улучшить структурную стабильность и уменьшить повреждение пластин во время разделения. В производстве аппаратного обеспечения ИИ растущая плотность чипов и тепловая чувствительность еще больше стимулируют спрос на высокопроизводительные материалы для игр.

Кроме того, достижения в области клейкой химии и полимерной инженерии улучшают производительность ленты, открывая возможности для полупроводниковых заводов в Азиатско-Тихоокеанском регионе и Северной Америке. Расширение производства полупроводников в 2025 году на Тайване, в Южной Корее и в США показало повышение эффективности производства примерно на 6-9% после интеграции технологий кассетного покрытия следующего поколения в высокообъемные производственные линии.

Non-Ultraviolet (UV) Dicing Tape

Рынок сегментирован на основе типа материала, толщины, типа покрытия и применения.

- Тип материала

В зависимости от типа материала, рынок неультрафиолетовой (УФ) ленты сегментируется на ПВХ (поливинилхлорид), ПЭТ (полиэтилентерефталат), PO и другие. Сегмент ПЭТ имел наибольшую долю выручки на рынке примерно 58,4% в 2025 году, что обусловлено его превосходной стабильностью размеров, высоким термическим сопротивлением и отличными показателями адгезии во время процессов наложения пластин. Ленты на основе ПЭТ широко используются в современной полупроводниковой упаковке из-за их способности минимизировать деформацию пластин и поддерживать структурную целостность во время высокоскоростной точной резки.

Сегмент PO, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,6% с 2026 по 2033 год, что обусловлено растущим внедрением сверхтонкой обработки пластин и полупроводниковых устройств следующего поколения. Растущий спрос на гибкие и низконапряженные клеевые материалы в современных упаковочных приложениях ускоряет расширение сегмента на высокопроизводительных производственных мощностях.

- Толщина

Исходя из толщины, рынок разделен на 85-125 микрон, 126-150 микрон, ниже 85 микрон и выше 150 микрон. Сегмент 85-125 Micron занимал самую большую долю на рынке в размере около 44,7% в 2025 году, благодаря своей сбалансированной механической прочности и гибкости, что делает его пригодным для стандартных операций по размещению пластин в бытовой электронике и производстве полупроводников. Этот диапазон толщины широко предпочтителен для стабильной обработки кремниевых пластин во время процессов точной резки.

Сегмент Below 85 Micron, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 10,2% с 2026 по 2033 год, что обусловлено растущим спросом на ультратонкие пластины, используемые в современных полупроводниковых миниатюризациях, чипах искусственного интеллекта и устройствах 5G. Увеличение внимания к архитектурам чипов высокой плотности еще больше способствует внедрению более тонких решений для кассет.

- По типу покрытия

На основе типа покрытия рынок сегментирован на однобокий и двусторонний. В сегменте Single Sided в 2025 году доля выручки на рынке составила около 67,9%, что обусловлено его широким использованием в приложениях для нанесения пластин, где требуется безопасная адгезия к одной поверхности во время процессов резки и разделения штампов. Односторонние ленты широко используются из-за их простоты обработки и экономической эффективности в производстве полупроводников большого объема.

Сегмент Double Sided, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,8% с 2026 по 2033 год, что обусловлено растущим спросом в передовых упаковочных приложениях, где требуется временная склеивание и многослойная обработка пластин. Растущее внедрение в технологии упаковки на уровне вентилятора и системы в упаковке ускоряет рост сегмента.

- С помощью приложения

На основе применения рынок сегментирован на Wafer Dicing, Package Dicing и другие. Сегмент Wafer Dicing занимал самую большую долю на рынке в размере около 72,5% в 2025 году, чему способствовало широкое использование в процессах нарезки полупроводниковых пластин на чипах памяти, логических ИС и силовых полупроводниковых устройствах. Ваферная дистанция остается критическим шагом в производстве полупроводников, требуя высокоточных клеевых материалов, чтобы минимизировать поломку чипа и повысить эффективность выхода.

Сегмент Package Dicing, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,3% с 2026 по 2033 год, что обусловлено растущим внедрением передовых технологий полупроводниковой упаковки, таких как 3D-ИК и упаковка на уровне пластин. Растущий спрос на высокопроизводительные вычисления, процессоры искусственного интеллекта и компактные электронные устройства еще больше ускоряет расширение сегмента в этой категории.

Не-ультрафиолетовый (UV) рынок кассетРегиональный анализ

North America Non-Ultraviolet (UV) Dicing Tape Market Insight

Северная Америка доминировала на рынке неультрафиолетовых (УФ) кассет с самой большой долей выручки около 34,9% в 2025 году, чему способствовала сильная полупроводниковая производственная деятельность, передовые технологии упаковки и растущий спрос на высокопроизводительную электронику. Регион выигрывает от хорошо зарекомендовавших себя полупроводниковых фабрик, широкого внедрения вычислительного оборудования на основе ИИ и постоянных инвестиций в технологии упаковки на уровне пластин. Растущий спрос на миниатюрные электронные компоненты и передовые архитектуры микросхем еще больше укрепляет рост рынка потребительской электроники, автомобильной и промышленной промышленности. Присутствие ведущих полупроводниковых компаний и передовой инфраструктуры НИОКР еще больше усиливает региональное доминирование в высокоточных материалах для обработки пластин.

U.S. Non-Ultraviolet (UV) Dicing Tape Market Insight

Американский рынок неультрафиолетовых (УФ) кассетных лент занял самую большую долю дохода примерно 29,7% в 2025 году в Северной Америке, чему способствовало быстрое расширение мощностей по производству полупроводников и растущее внедрение передовых технологий упаковки для искусственного интеллекта, 5G и автомобильной электроники. Широкое присутствие ведущих полупроводниковых компаний и постоянные инвестиции в НИОКР в миниатюризацию микросхем еще больше способствуют росту рынка. Растущий спрос на высокодоходные материалы для обработки пластин и точной обработки ускоряет внедрение на передовых линиях производства полупроводников. Расширение использования не-УФ-дисковых лент в чипах памяти, логических устройствах и силовых полупроводниках еще больше усиливает расширение рынка. Государственные инициативы по поддержке отечественного производства полупроводников также способствуют устойчивому росту рынка США.

Европа Non-Ultraviolet (UV) Dicing Tape Market Insight

Ожидается, что европейский рынок неультрафиолетовой (УФ) ленточной ленты будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, в основном за счет увеличения инвестиций в производство полупроводников, автомобильную электронику и технологии промышленной автоматизации. Сильное внимание региона к передовому дизайну чипов, энергоэффективной электронике и устойчивой производственной практике способствует расширению рынка. Растущий спрос на высокоточную обработку пластин в автомобильных полупроводниковых приложениях и промышленных системах управления еще больше ускоряет внедрение. Акцент Европы на технологическом суверенитете в производстве полупроводников также поощряет инвестиции в передовые решения для упаковки и оборудования.

Великобритания Non-Ultraviolet (UV) Dicing Tape Market Insight

Ожидается, что британский рынок неультрафиолетовых (УФ) кассетных лент будет наблюдать устойчивый рост с 2026 по 2033 год, обусловленный увеличением полупроводниковых исследований и разработок и растущим спросом на передовую электронику в аэрокосмическом, оборонном и телекоммуникационном секторах. Растущее внимание к разработке оборудования ИИ и высокопроизводительных вычислительных систем еще больше поддерживает рост рынка. Растущие инвестиции в проектирование чипов и инновационные центры полупроводников способствуют более широкому внедрению прецизионных материалов для нанесения пластин. Расширение технологических производственных экосистем еще больше укрепляет спрос на передовые решения для кассет.

Германия Non-Ultraviolet (UV) Dicing Tape Market Insight

Ожидается, что немецкий рынок неультрафиолетовых (УФ) кассетных лент будет наблюдать сильный рост с 2026 по 2033 год, чему способствуют передовая автомобильная полупроводниковая промышленность страны и мощная промышленная электронная база. Акцент Германии на высокоточное проектирование и высоконадежные электронные компоненты поддерживает спрос на передовые материалы для обработки пластин. Растущее внедрение электромобилей и систем промышленной автоматизации еще больше стимулирует спрос на полупроводники. Интеграция передовых упаковочных технологий в автомобильное и промышленное производство микросхем усиливает потребность в высокопроизводительных кассетах.

Asia-Pacific Non-Ultraviolet (UV) Dicing Tape Market Insight

Ожидается, что Азиатско-тихоокеанский рынок неультрафиолетовых (УФ) кассетных лент будет наблюдать самые быстрые темпы роста с 2026 по 2033 год при поддержке крупномасштабного производства полупроводников в таких странах, как Китай, Япония, Южная Корея и Тайвань. Регион доминирует в мировом производстве чипов, стимулируя высокий спрос на материалы для обработки пластин. Быстрое расширение потребительской электроники, чипов искусственного интеллекта и инфраструктуры 5G еще больше ускоряет рост рынка. Увеличение инвестиций в полупроводниковые заводы и правительственные инициативы, способствующие отечественному производству чипов, также укрепляют региональный спрос. Азиатско-Тихоокеанский регион остается ключевым центром для передовых операций по упаковке и размещению пластин.

Japan Non-Ultraviolet (UV) Dicing Tape Market Insight

Ожидается, что японский рынок неультрафиолетовых (УФ) кассетных лент будет устойчиво расти с 2026 по 2033 год из-за сильной экосистемы производства полупроводников в стране и высокого спроса на прецизионную электронику. Лидерство Японии в передовых материалах и полупроводниковом оборудовании поддерживает внедрение высокопроизводительных кассет. Увеличение внимания к оборудованию ИИ, автомобильной электронике и промышленной автоматизации еще больше стимулирует спрос. Сильная интеграция передовых упаковочных технологий в отечественное полупроводниковое производство также способствует расширению рынка.

China Non-Ultraviolet (UV) Dicing Tape Market Insight

На китайском рынке неультрафиолетовых (УФ) кассетных лент приходится наибольшая доля доходов в Азиатско-Тихоокеанском регионе в 2025 году, обусловленная огромными производственными мощностями полупроводников, быстрой индустриализацией и высоким спросом на потребительскую электронику. Доминирование Китая в производстве электроники значительно поддерживает потребление материалов для обработки пластин. Правительственные инициативы, способствующие самодостаточности полупроводников и расширению отечественных производственных мощностей, еще больше ускоряют рост рынка. Увеличение производства чипов искусственного интеллекта, устройств 5G и автомобильных полупроводников усиливает спрос на передовые решения для кассет по всей стране.

Non-Ultraviolet (UV) Dicing Tape

Не-ультрафиолетовый (UV) Dicing Индустрия ленточных изделий в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

Mitsui Chemicals, Inc. (Япония)

QES GROUP BERHAD (Малайзия)

Pantech Tape Co., Ltd. (Южная Корея)

Furukawa Electric Co., Ltd. (Япония)

AI Technology, Inc. (США)

LINTEC Corporation (Япония)

• Simac (Италия)

Particles Plus, Inc. (США)

AMC CO., LTD. (Южная Корея)

3M (США)

• Sumitomo Bakelite Co., Ltd. (Япония)

Daest Coating India Pvt Ltd. (Индия)

Denka Company Limited (Япония)

Ultron Systems, Inc. (США)

Nitto Denko Corporation (Япония)

Loadpoint (Великобритания)

Showa Denko Materials Co., Ltd. (Япония)

Последние разработки на рынке не-ультрафиолетовых (УФ) лент

- В июне 2023 года корпорация Nitto Denko представила экологически чистый неультрафиолетовый (УФ) дицинговый ленточный продукт, направленный на повышение термостойкости и стабильности процесса при операциях полупроводникового вафельного дидинга. Разработка направлена на повышение устойчивости при сохранении высокоэффективных адгезионных свойств, необходимых для современного производства микроэлектроники. Решение предназначено для поддержки эффективной обработки пластин в условиях повышенной температуры в средах производства полупроводников большого объема. Ожидается, что это нововведение сократит отходы материалов и повысит операционную эффективность на линиях производства чипов. Это также укрепляет внедрение экологически устойчивых расходных материалов в полупроводниковой упаковке, поддерживая переход отрасли к экологически чистым методам производства.

- В ноябре 2023 года корпорация LINTEC запустила ленту с высокой адгезией, разработанную для высокоточных полупроводниковых приложений для обработки пластин. Продукт предназначен для повышения стабильности пластин и минимизации микротрещин во время высокоскоростных операций в передовом полупроводниковом производстве. Это повышает эффективность производства и обеспечивает большую точность в процессах изготовления микроэлектроники. Инновация особенно полезна для микросхем памяти, логических устройств и передовых упаковочных приложений, требующих высокой структурной целостности. Ожидается, что это повысит надежность производства и поддержит растущий спрос на миниатюрные и высокопроизводительные полупроводниковые компоненты во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.