Global Nonablative Laser Resurfacing Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.69 Billion

USD

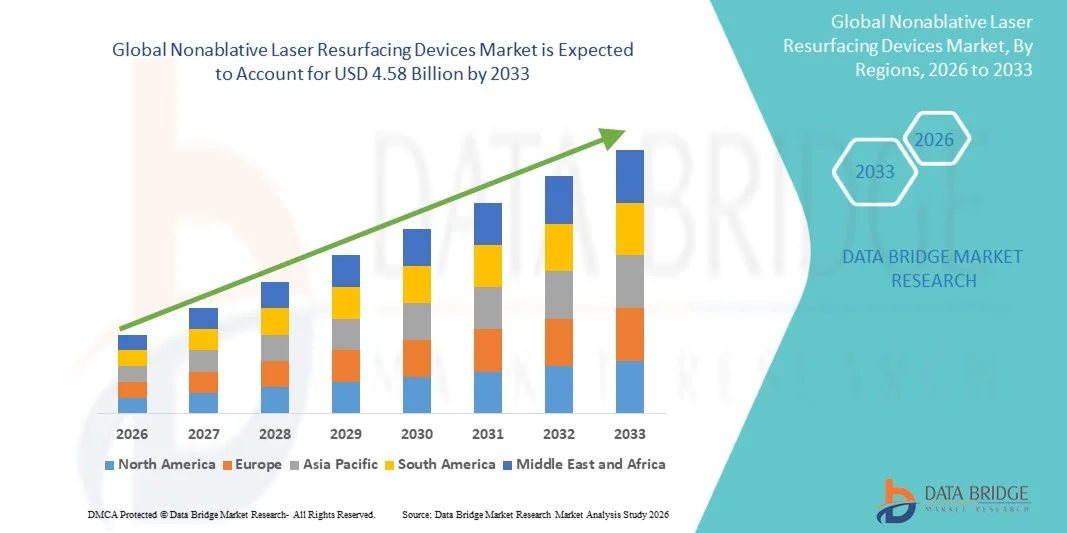

4.58 Billion

2025

2033

USD

2.69 Billion

USD

4.58 Billion

2025

2033

| 2026 –2033 | |

| USD 2.69 Billion | |

| USD 4.58 Billion | |

| % | |

|

Глобальная сегментация рынка неаблятивных лазерных поверхностных устройств по типу (нонаблативные фракционированные лазеры и неаблятивные нефракционные лазеры), технология (инфракрасные лазеры, фракционный лазер, источники света высокого воздействия и радиочастотные устройства), конечное использование (лицевые и внелицевые морщины, шрамы от прыщей, хирургические/травматические шрамы, мелазма, текстура кожи и обесцвечивание) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка неабляционных лазерных устройств

Рынок неаблятивных лазерных устройств был оценен в2,69 млрд долларов в 2025 годуи, по прогнозам, достигнет$4,58 млрд. к 2033 годуРастущий в aCAGR 6,90% с 2026 по 2033 год.Рост рынка поддерживается растущим потребительским спросом на минимально инвазивные эстетические процедуры, увеличением распространенности кожных заболеваний, таких как шрамы от угревой сыпи, мелазма и фотостарение, а также растущей осведомленностью о передовых дерматологических методах лечения среди мирового населения.

Отличные профили безопасности, связанные с неаблятивными лазерными процедурами, в сочетании с минимальными простоями и снижением риска побочных эффектов по сравнению с абляционными методами, способствуют более широкому внедрению как среди пациентов, так и среди специалистов по дерматологии. Текущие технологические достижения в лазерных системах, включая улучшенные механизмы фракционированной доставки, улучшенные технологии охлаждения и интегрированные платформы для анализа кожи, расширяют клиническую применимость неаблятивных лазерных устройств в медицинской дерматологии и эстетической медицине. Кроме того, растущие инвестиции в амбулаторные дерматологические клиники, медицинские спа-центры и центры косметической хирургии создают новые возможности для заинтересованных сторон в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке неабляционных лазерных устройств с наибольшей долей выручки в 38,7% в 2025 году, чему способствовали высокие потребительские расходы на эстетические процедуры, развитая инфраструктура здравоохранения и присутствие ведущих игроков рынка.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 9,15% с 2026 по 2033 год, что обусловлено расширением медицинского туризма, ростом располагаемых доходов и растущим спросом на услуги косметической дерматологии.

- Сегмент неаблятивных фракционных лазеров возглавил рынок с долей рынка 58,4% в 2025 году, что отражает убедительные клинические данные, подтверждающие улучшение результатов омоложения кожи с сокращением времени восстановления.

- Сегмент радиочастотных устройств, как ожидается, будет самой быстрорастущей технологической категорией, что обусловлено растущим внедрением комбинированной терапии и растущим спросом на процедуры подтяжки кожи.

- Сегмент Acne Scars доминировал в категории конечного использования с долей рынка 32,6% в 2025 году, чему способствовала высокая распространенность рубцов, связанных с прыщами, среди подростков и взрослых во всем мире.

- Сегмент мелазмы, как ожидается, станет свидетелем сильного роста в течение прогнозируемого периода, обусловленного повышением осведомленности о вариантах лечения гиперпигментации и расширением показаний для неаблятивной лазерной терапии.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,69 млрд

- Ожидаемая рыночная стоимость (2033): $4,58 млрд

- Прогноз CAGR (2026–2033): 6,90%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и сегментация рынка неабляционных лазерных устройств

|

Атрибуты |

Неабляционные лазерные устройстваКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Cynosure LLC (США) Lumenis Be Ltd. (Израиль) Cutera Inc. (США) Candela Corporation (США) Альма Лазерс (Израиль) Aerolase Corp. (США) Sciton Inc. (США) Solta Medical (Bausch Health Companies Inc.) (США) Fotona d.o.o. (Словения) Концепция Венеры (Канада) Lutronic Corporation (Южная Корея) Quanta System S.p.A. (Италия) |

|

Рыночные возможности |

Расширение неаблятивных лазерных платформ на развивающиеся рынки с растущей инфраструктурой эстетической медицины и ростом потребительских расходов на косметические процедуры. • Разработка портативных, экономически эффективных лазерных систем, позволяющих использовать их в медицинских спа-центрах, амбулаторных клиниках и небольших дерматологических клиниках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка неабляционных лазерных устройств

Интеграция искусственного интеллекта и передовой визуализации в лазерных платформах

Клиническое внедрение неаблятивных лазерных устройств продолжает ускоряться, поскольку технологические инновации улучшают точность лечения, безопасность пациентов и процедурные результаты. Передовые системы визуализации, включая анализ кожи в режиме реального времени и алгоритмы планирования лечения на основе ИИ, позволяют практикующим врачам настраивать параметры лечения на основе индивидуальных характеристик кожи, оптимизируя доставку энергии и минимизируя неблагоприятные эффекты. Интеграция интеллектуальных технологий охлаждения и автоматической импульсной модуляции повышает комфорт пациента и снижает риск тепловых травм во время процедур.

Например,

Лазерная система Clear + Brilliant завоевала популярность на рынке благодаря своей способности предоставлять мягкие фракционированные процедуры с минимальным временем простоя, предоставляя пациентам неинвазивный вариант омоложения кожи и обслуживания между более интенсивными процедурами.

Кроме того, исследования показывают, что комбинированная терапия с использованием неаблятивных лазеров наряду с актуальными агентами и радиочастотными устройствами дает превосходные результаты для гиперпигментации и текстурных нарушений, поддерживая более широкое клиническое внедрение по специальностям дерматологии и эстетической медицины. Ожидается, что интеграция диагностических и автоматизированных протоколов лечения, основанных на искусственном интеллекте, будет способствовать дальнейшему совершенствованию процедурной стандартизации и расширению внедрения на рынке в течение прогнозируемого периода.

Неабляционные лазерные устройства динамика рынка

Драйвер рынка: растущий спрос на минимально инвазивные эстетические процедуры

Растущее предпочтение минимально инвазивных эстетических процедур среди пациентов, ищущих омоложение кожи с минимальными простоями, является основным фактором роста рынка. Неаблятивные лазерные устройства позволяют ремоделировать коллаген, уменьшить пигмент и улучшить текстуру без повреждения внешнего слоя кожи, что приводит к более коротким периодам восстановления и снижению риска осложнений по сравнению с абляционными методами. Растущая распространенность кожных заболеваний, требующих косметического вмешательства, включая фотостарение, рубцевание угрей и мелазму, расширяет популяцию пациентов, имеющих право на неаблятивные процедуры.

Например,

Клиническое исследование 2025 года, в котором оценивалось неаблятивное дробное лазерное лечение шрамов от угревой сыпи, продемонстрировало 45% улучшение показателей появления рубцов после трех сеансов лечения, причем 92% пациентов сообщили о высокой удовлетворенности и возвращении к нормальной деятельности в течение 24 часов. Ожидается, что растущий спрос на безопасные, эффективные и удобные эстетические процедуры укрепит внедрение неаблятивных лазерных технологий во всем мире.

Ключевые ограничения / проблемы: высокие затраты на оборудование и ограничения на возмещение

Значительные капиталовложения, необходимые для передовых неаблятивных лазерных систем, наряду с текущим обслуживанием, расходными материалами и затратами на обучение, представляют собой значительный барьер для принятия, особенно для небольших дерматологических практик и клиник на развивающихся рынках. Ограниченное страховое покрытие и возмещение за косметические процедуры еще больше ограничивают доступ пациентов и объемы процедур в определенных регионах.

Например,

Поставщики медицинских услуг, оценивающие неабляционное внедрение лазера, должны сбалансировать клинические преимущества со значительными капитальными затратами, при этом премиальные дробные лазерные платформы требуют значительных первоначальных инвестиций по сравнению с более дешевыми альтернативами. Ограничения по возмещению расходов на выборные эстетические процедуры могут сдерживать рост рынка в чувствительных к цене сегментах.

Ключевые возможности рынка: экспансия в медицинские и амбулаторные эстетические центры

Разработка компактных, удобных и экономически эффективных неаблятивных лазерных систем создает возможности для внедрения за пределами традиционных больничных отделений дерматологии. Медицинские спа-салоны, амбулаторные эстетические центры и клиники косметической хирургии все чаще включают неаблятивные лазерные платформы для омоложения кожи, лечения пигментации и антивозрастных процедур. В то же время расширение инфраструктуры эстетической медицины в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке стимулирует спрос на неаблятивные лазерные возможности на ранее недостаточно обслуживаемых рынках.

Например,

По прогнозам, глобальный рынок медицинской эстетики, включая неаблятивные лазерные устройства, будет испытывать устойчивый рост до 2033 года, что обусловлено повышением осведомленности потребителей, влиянием социальных сетей на стандарты красоты и расширением доступа к косметическим дерматологическим услугам во всем мире. Высокие затраты на оборудование и ограниченное возмещение могут сдерживать принятие среди поставщиков, чувствительных к бюджету.

Неабляционное лазерное покрытие рынка устройств

Рынок неаблятивных лазерных устройств сегментирован на основе типа, технологии и конечного использования.

По типу

В зависимости от типа, рынок лазерных устройств сегментирован на неаблятивные фракционированные лазеры и неаблятивные нефракционированные лазеры. Сегмент неаблятивных дробных лазеров доминировал на рынке с долей рынка 58,4% в 2025 году. Сегмент неаблятивных фракционированных лазеров лидировал на рынке благодаря своей установленной клинической эффективности в лечении шрамов от угревой сыпи, тонких линий и нарушений пигментации с уменьшенным временем простоя по сравнению с абляционными альтернативами. Сильные клинические данные, подтверждающие улучшение ремоделирования коллагена и улучшение текстуры кожи, привели к широкому распространению в Северной Америке и Европе. Высокие объемы процедур в дерматологических клиниках и медицинских спа-центрах способствуют лидерству сегмента.

Ожидается, что сегмент неаблятивных нефракционированных лазеров будет наблюдать самый быстрый рост с 2026 по 2033 год при CAGR в 7,85%, что обусловлено увеличением принятия для лечения сосудистых поражений, приложений для удаления волос и протоколов комбинированной терапии. Технологические достижения, позволяющие улучшить доставку энергии и повысить безопасность, расширяют клиническую полезность нефракционных платформ по различным дерматологическим показаниям.

По технологии

На основе технологии рынок лазерных приборов сегментирован на инфракрасные лазеры, дробные лазеры, источники света с высоким воздействием и радиочастотные устройства. Дробный лазерный сегмент доминировал на рынке с долей рынка 36,8% в 2025 году. Сегмент дробного лазера лидировал на рынке благодаря своей способности поставлять целевые микроколонки энергии, сохраняя окружающие ткани, обеспечивая более быстрое заживление и снижение осложнений. Широко распространенное клиническое применение для лечения шрамов от прыщей, омоложения кожи и коррекции пигментации поддерживает доминирование сегмента. Доступность различных дробных платформ по ценам расширила доступность рынка.

Ожидается, что сегмент радиочастотных устройств будет наблюдать самый быстрый рост с 2026 по 2033 год при CAGR 8,45%, что обусловлено растущим спросом на процедуры подтяжки кожи, протоколы комбинированной терапии и нелазерные альтернативы для пациентов с противопоказаниями к лазерному лечению. Растущее внедрение микроиглоукалывающих радиочастотных и монополярных / биполярных радиочастотных платформ для лицевого контурирования и лечения тела поддерживает расширение сегмента.

По окончании использования

На основе конечного использования рынок неаблятивных лазерных устройств сегментируется на лицевые и лицевые морщины, шрамы от прыщей, хирургические / травматические шрамы, мелазму и текстуру и обесцвечивание кожи. Сегмент шрамов от прыщей доминировал на рынке с долей рынка 32,6% в 2025 году из-за высокой распространенности рубцов, связанных с прыщами, среди подростков и взрослых по всему миру и убедительных клинических доказательств, подтверждающих неаблятивную эффективность лазера для ремоделирования рубцов. Растущая осведомленность о вариантах лечения и растущая готовность пациентов проводить косметические вмешательства для сиквелов акне способствуют лидерству в сегменте.

Ожидается, что сегмент мелазмы будет наблюдать самый быстрый рост с 2026 по 2033 год при CAGR 8,65%, что обусловлено повышением осведомленности о вариантах лечения гиперпигментации, расширением показаний для неаблятивной лазерной терапии в различных типах кожи и растущим спросом на безопасные и эффективные методы лечения среди населения с более высокой распространенностью мелазмы. Технологические достижения, обеспечивающие точную доставку энергии с уменьшенным риском поствоспалительной гиперпигментации, поддерживают расширение сегмента.

Неабляционный лазерный анализ рынка устройств

Северная Америка доминировала на рынке неаблятивных лазерных устройств с долей выручки 38,7% в 2025 году, чему способствовали высокие потребительские расходы на эстетические процедуры, развитая инфраструктура здравоохранения и присутствие ведущих игроков рынка, включая Cynosure, Cutera и Candela. Благоприятные регуляторные пути, надежная инфраструктура клинического обучения и обширный опыт работы с лазерными платформами способствуют лидерству на региональном рынке.

Неаблятивные лазерные устройства в США Market Insight

Американский рынок неаблятивных лазерных устройств занимал доминирующее положение в Северной Америке с долей регионального рынка 78,5% в 2025 году. Рынок пользуется наибольшей концентрацией дерматологических практик и медицинских спа-центров по всему миру, обширными программами подготовки врачей и высоким потребительским спросом на эстетические процедуры. Академические медицинские центры, крупные дерматологические группы и практики косметической хирургии продолжают расширять неаблятивные лазерные программы в области омоложения кожи, лечения рубцов и коррекции пигментации. Благоприятная культура оплаты из собственного кармана и высокие располагаемые доходы поддерживают процедурные объемы и инвестиции в оборудование.

Европейское неабляционное лазерное покрытие Market Insight

Европейский рынок неаблятивных лазерных устройств по-прежнему является основным участником, с сильными программами дерматологии и эстетической медицины в Германии, Великобритании, Франции и Италии. Растущее внедрение дробных и радиочастотных платформ обеспечивает различные варианты лечения в государственных и частных системах здравоохранения. Междисциплинарные руководящие принципы и структурированные пути обучения улучшают процедурные результаты и стандартизируют оказание медицинской помощи.

Неабляционные лазерные устройства в Великобритании Market Insight

Британский рынок неаблятивных лазерных устройств в 2025 году занимал 19,2% в Европе, что характеризовалось расширением программ эстетической дерматологии в отделах дерматологии NHS и частных косметических клиниках. Инвестиции в передовые лазерные платформы для лечения шрамов от угревой сыпи, омоложения кожи и коррекции пигментации улучшают доступ к неаблятивным вариантам в различных группах пациентов.

Неабляционные лазерные устройства Германии Insight Market

Германия занимала лидирующую долю рынка 24,6% в Европе в 2025 году. Надежная инфраструктура здравоохранения страны и передовые дерматологические возможности поддерживают комплексные эстетические лазерные программы в центрах дерматологии и косметической хирургии. Сильные сети клинической подготовки и благоприятные условия оплаты способствуют увеличению объемов процедур и внедрению технологий.

Азиатско-тихоокеанское неабляционное лазерное покрытие Market Insight

Азиатско-тихоокеанский рынок неаблятивных лазерных поверхностных устройств готов к быстрому росту с CAGR 9,15% в течение прогнозируемого периода, что обусловлено расширением медицинского туризма, ростом располагаемых доходов и растущим спросом на услуги косметической дерматологии. Частные системы здравоохранения и эстетические клиники в Китае, Японии, Индии и Южной Корее инвестируют в передовые лазерные возможности для удовлетворения растущего спроса на пациентов и улучшения клинических результатов.

Японский рынок неаблятивных лазерных устройств

Японский рынок неаблятивных лазерных устройств в 2025 году занимал 22,4% региональной доли, пользуясь передовой инфраструктурой здравоохранения, сильным опытом практиков и высокой осведомленностью потребителей об эстетических процедурах. Неаблятивные фракционные лазерные процедуры для омоложения кожи и коррекции пигментации хорошо известны, с расширением применения в протоколах комбинированной терапии.

Китайский рынок неаблятивных лазерных устройств

Ожидается, что рынок неаблятивных лазерных устройств в Китае вырастет на 10,25% с 2026 по 2033 год, что является самым быстрым ростом среди стран Азиатско-Тихоокеанского региона. Расширение рынка обусловлено инициативами по модернизации здравоохранения, расширением частных сетей эстетических клиник и увеличением потребительского спроса на передовые варианты лечения кожи. Разработка отечественных лазерных устройств дополняет импортные платформы, улучшая доступность на рынке в различных медицинских учреждениях.

Доля рынка неабляционных лазерных устройств

Индустрия неаблятивных лазерных устройств в первую очередь возглавляется известными компаниями, в том числе:

- Cynosure LLC (США)

- Lumenis Be Ltd. (Израиль)

- Cutera Inc. (США)

- Candela Corporation (США)

- Альма Лазерс (Израиль)

- Aerolase Corp. (США)

- Sciton Inc. (США)

- Solta Medical (Bausch Health Companies Inc.)

- Fotona d.o.o. (Словения)

- Концепция Венеры (Канада)

- Lutronic Corporation (Южная Корея)

- Quanta System S.p.A.

Последние разработки на рынке неабляционных лазерных устройств

- В марте 2026 года Cynosure LLC объявила о запуске своей платформы PicoSure Pro следующего поколения с улучшенной фракционированной доставкой для улучшения лечения шрамов от прыщей и нарушений пигментации. Обновленная система включает в себя усовершенствованную визуализацию кожи и оптимизацию лечения на основе ИИ, что позволяет практикующим настраивать протоколы на основе индивидуальных характеристик пациента.

- В январе 2026 года Cutera Inc. получила разрешение FDA США на расширенные показания своей радиочастотной платформы для лечения шрамов от прыщей и слабости кожи. Клиренс поддерживает более широкое клиническое внедрение и укрепляет позиции компании в сегменте комбинированной терапии.

- В ноябре 2025 года Candela Corporation объявила о стратегическом партнерстве с ведущей европейской сетью клиник дерматологии для расширения доступа к своей платформе Nordlys в нескольких местах. Партнерство направлено на увеличение процедурных объемов и совершенствование программ подготовки специалистов-практиков по всему региону.

- В сентябре 2025 года Lumenis Be Ltd. запустила свою платформу Legend Pro+ с интегрированными монополярными и биполярными радиочастотными возможностями для комплексного омоложения кожи. Система позволяет врачам решать несколько проблем кожи за один сеанс лечения, улучшая удобство пациента и клиническую эффективность.

- В июле 2025 года Alma Lasers объявила о коммерческом запуске своей платформы Harmony XL Pro с расширенными неаблятивными дробными возможностями для лечения мелазмы и гиперпигментации. Платформа включает в себя передовые технологии охлаждения и настраиваемые протоколы лечения для различных типов кожи.

- В мае 2025 года Sciton Inc. получила разрешение FDA США на лазерную систему MOXI для лечения доброкачественных пигментных поражений и оживления кожи. Разрешение расширило клинические показания для неаблятивной фракционированной платформы компании.

- В феврале 2025 года Aerolase Corp. объявила о расширении своей платформы Neo Elite на рынок Азиатско-Тихоокеанского региона с дистрибьюторскими соглашениями в Китае, Южной Корее и Австралии. Расширение поддерживает стратегию компании по удовлетворению растущего спроса на передовые решения в области лазерной дерматологии на развивающихся рынках.

- В октябре 2024 года Fotona d.o.o. запустила свою платформу SP Dynamis Pro с расширенными возможностями Nd:YAG и Er:YAG для комбинированного абляционного и неаблятивного лечения. Система позволяет практикующим врачам выполнять комплексные протоколы омоложения кожи с сокращенными сеансами лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.