Global Novel Drug Delivery Systems In Cancer Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

17.23 Billion

USD

30.38 Billion

2024

2032

USD

17.23 Billion

USD

30.38 Billion

2024

2032

| 2025 –2032 | |

| USD 17.23 Billion | |

| USD 30.38 Billion | |

| % | |

|

Сегментация мирового рынка новых систем доставки лекарств в терапии рака по типу (наночастицы, липосомы, микросферы, моноклональные антитела, полимерные мицеллы и другие), технологии доставки (инъекционные, пероральные, трансдермальные, ингаляционные и имплантируемые системы), механизму введения (целевая доставка лекарств, контролируемое высвобождение, стимул-ответное высвобождение и локальная доставка), применению (рак молочной железы, рак легких, колоректальный рак, рак предстательной железы и другие) — тенденции отрасли и прогноз до 2032 года

Новые системы доставки лекарств в сфере терапии рака: размер рынка

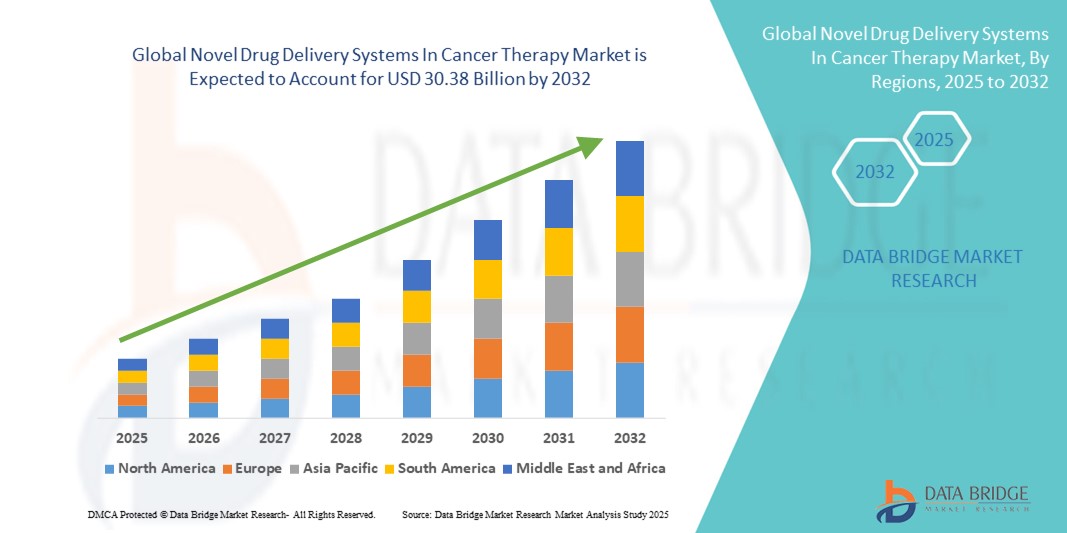

- Объем мирового рынка новых систем доставки лекарств для лечения рака в 2024 году оценивался в 17,23 млрд долларов США , а к 2032 году , как ожидается, он достигнет 30,38 млрд долларов США при среднегодовом темпе роста 7,34% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим глобальным бременем рака и растущим спросом на более эффективные, целенаправленные и малоинвазивные методы лечения, что привело к быстрому прогрессу в технологиях доставки лекарств в онкологическую помощь.

- Кроме того, растущие инвестиции в нанотехнологии, биотехнологии и прецизионную медицину, а также необходимость снижения системной токсичности и улучшения результатов лечения делают новые системы доставки лекарств предпочтительным выбором в терапии рака. Эти факторы ускоряют внедрение инновационных платформ доставки, тем самым значительно стимулируя рост отрасли.

Анализ рынка новых систем доставки лекарств в терапии рака

- Новые системы доставки лекарств (NDDS) играют всё более важную роль в развитии терапии рака, обеспечивая точную, контролируемую и целенаправленную доставку противораковых препаратов, повышая эффективность и минимизируя системную токсичность. Эти системы, включая наночастицы, липосомы и полимерные мицеллы, обеспечивают повышенную биодоступность, снижение побочных эффектов и более эффективное накопление в опухоли.

- Растущее применение NDDS в онкологии обусловлено, прежде всего, ростом распространенности рака, увеличением спроса на персонализированные методы лечения и постоянными инновациями в области наномедицины и формул с контролируемым высвобождением.

- Северная Америка доминировала на мировом рынке новых систем доставки лекарств для лечения рака, обеспечив наибольшую долю выручки в 41,5% в 2024 году. Доминирование региона обусловлено значительным финансированием НИОКР, присутствием крупных биотехнологических компаний и ранним получением разрешений регулирующих органов на новые методы лечения онкологии. В частности, США лидируют в регионе благодаря интеграции подходов прецизионной медицины и растущему количеству клинических испытаний передовых платформ доставки лекарств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке новых систем доставки лекарств для лечения рака со среднегодовым темпом роста 10,9% в период с 2025 по 2032 год. Это обусловлено ростом расходов на здравоохранение, быстрой урбанизацией, увеличением численности пожилого населения и повышением осведомленности о таргетной терапии рака в таких странах, как Китай, Индия и Япония. Стратегическое сотрудничество между местными фармацевтическими компаниями и глобальными новаторами в области биотехнологий дополнительно стимулирует региональный рост.

- Сегмент адресной доставки лекарств доминировал на мировом рынке новых систем доставки лекарств в терапии рака с долей 38,5% в 2024 году, что обусловлено растущим внедрением подходов прецизионной медицины в онкологии.

Отчет «Объем и новые системы доставки лекарств в сегментации рынка противораковой терапии»

|

Атрибуты |

Новые системы доставки лекарств в терапии рака: ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Новые системы доставки лекарств в рыночных тенденциях терапии рака

Повышенная точность благодаря системам целенаправленной и контролируемой доставки лекарств

- Значительной и быстрорастущей тенденцией на мировом рынке новых систем доставки лекарств для лечения рака является интеграция технологий целенаправленного контролируемого высвобождения, таких как наночастицы, липосомы, мицеллы и конъюгаты полимер-лекарство, которые повышают точность лечения и минимизируют нецелевую токсичность.

- Например, липосомальные препараты, такие как Доксил (липосомальный доксорубицин), широко применяются благодаря своей способности доставлять химиотерапевтические агенты непосредственно к опухолевым очагам, улучшая удержание препарата в раковых клетках и одновременно снижая кардиотоксичность и системное воздействие.

- Расширение клинического применения полимерных мицелл и твердых липидных наночастиц (ТЛН) позволяет улучшить растворимость гидрофобных противораковых препаратов, усилить их абсорбцию и обеспечить более длительное время циркуляции, что напрямую способствует улучшению результатов лечения пациентов.

- Системы доставки лекарств, чувствительные к стимулам, например, активируемые pH, температурой или ферментативной активностью, приобретают популярность благодаря своей способности высвобождать активные вещества непосредственно в микросреде опухоли, тем самым снижая системную токсичность и увеличивая терапевтический индекс.

- Компании также уделяют внимание системам доставки, направленным на лиганды, которые используют моноклональные антитела или пептиды для целенаправленной доставки лекарств к рецепторам раковых клеток, таким как HER2, EGFR или фолатные рецепторы. Этот метод доказал свою эффективность при лечении агрессивных и резистентных форм рака, таких как трижды негативный рак молочной железы.

- С ростом инвестиций в персонализированную медицину разрабатываются новые системы доставки лекарств, учитывающие генетические и фенотипические особенности пациента. Этот прецизионный подход повышает эффективность терапии, одновременно ограничивая побочные эффекты, и подкрепляется растущим использованием сопутствующей диагностики в онкологии.

Динамика рынка новых систем доставки лекарств в терапии рака

Водитель

Растущая потребность в связи с ростом заболеваемости раком и внедрением прецизионной терапии

- Рост заболеваемости раком в мире и острая потребность в более эффективных и целенаправленных методах лечения являются основными факторами роста на мировом рынке новых систем доставки лекарств для лечения рака.

- Например, по данным ВОЗ, в 2023 году во всем мире от рака умерло почти 10 миллионов человек, что усилило спрос на платформы доставки лекарств, которые повышают эффективность и минимизируют токсичность.

- Новые технологии доставки лекарств, такие как липосомы, наночастицы и конъюгаты антитело-лекарство (ADC), позволяют точно воздействовать на раковые клетки, тем самым улучшая результаты лечения пациентов и уменьшая побочные эффекты.

- Фармацевтические компании активно инвестируют в системы доставки нового поколения, чтобы улучшить биодоступность, контролировать высвобождение лекарств и обеспечить местно-специфическое действие. Эта инновация особенно ценна для борьбы с механизмами резистентности при агрессивных формах рака.

- Внедрение минимально инвазивных методов доставки, включая трансдермальные, интраназальные и имплантируемые системы, набирает популярность, особенно для пациентов с ослабленной иммунной системой или тех, кто не может переносить системную химиотерапию.

- Растущий интерес к персонализированной медицине и использование сопутствующей диагностики также стимулируют разработку индивидуальных систем доставки, соответствующих индивидуальным профилям опухолей.

- Государственная поддержка посредством ускоренного одобрения и финансирования исследований в области рака еще больше ускоряет разработку и коммерциализацию новых систем доставки, особенно в США, Европе и Японии.

Сдержанность/Вызов

Сложные производственные и нормативные проблемы

- Несмотря на огромные перспективы, новые системы доставки лекарств на рынке противораковой терапии сталкиваются со значительными препятствиями, связанными со сложными производственными процессами и строгим нормативным надзором.

- Многие новые платформы доставки, такие как липидные наночастицы или полимерные носители, требуют специализированных помещений, квалифицированного персонала и современного оборудования, что приводит к увеличению производственных затрат и ограничивает масштабируемость.

- Регулирующие органы, такие как FDA и EMA, предъявляют строгие требования к безопасности и эффективности новых систем доставки, особенно если они используют нанотехнологии или иммуноконъюгаты. Это может задержать выход на рынок и увеличить стоимость клинических разработок.

- Отсутствие стандартизации в методах аналитического тестирования и контроля качества создает дополнительные препятствия, особенно в обеспечении постоянства от партии к партии и долгосрочной стабильности сложных составов.

- В некоторых регионах неразвитая инфраструктура и ограниченный доступ к передовым производственным мощностям или холодовой цепи препятствуют масштабному внедрению современных средств доставки лекарств.

- Проблемы интеллектуальной собственности и патентные обрывы также влияют на динамику рынка, поскольку биоаналогичные или дженерики технологий доставки по-прежнему сложно точно воспроизвести из-за сложности формул.

- Чтобы преодолеть эти ограничения, компании должны инвестировать в передовые партнерства в области НИОКР, планирование стратегии регулирования и глобальные производственные сети, чтобы способствовать более широкому внедрению и сокращению узких мест в разработке.

Новые системы доставки лекарств на рынке противораковой терапии

Рынок сегментирован по типу, технологии доставки, механизму администрирования и области применения.

- По типу

По типу глобальный рынок новых систем доставки лекарств для лечения рака сегментируется на наночастицы, липосомы, микросферы, моноклональные антитела, полимерные мицеллы и другие. Сегмент наночастиц доминировал на рынке с наибольшей долей выручки в 34,1% в 2024 году, что обусловлено их высокой эффективностью в адресной доставке и проникновении в опухоль.

Прогнозируется, что сегмент моноклональных антител будет демонстрировать самые быстрые темпы среднегодового роста в 12,8% в период с 2025 по 2032 год, что обусловлено их важнейшей ролью в персонализированной терапии онкологических заболеваний и конъюгатах антител с лекарственными препаратами.

- По технологии доставки

По технологии доставки рынок сегментируется на инъекционные, пероральные, трансдермальные, ингаляционные и имплантируемые системы. Наибольшая доля рынка в 2024 году (46,7%) принадлежала сегменту инъекционных систем благодаря его широкому применению для введения химиотерапевтических препаратов и биологических препаратов.

Ожидается, что сегмент имплантируемых систем будет расти самыми быстрыми темпами среднегодового темпа роста в 11,3% в период с 2025 по 2032 год, чему будет способствовать растущий спрос на локализованные решения с замедленным высвобождением лекарственных средств.

- По механизму администрирования

По механизму введения рынок сегментируется на сегменты целевой доставки лекарств, контролируемого высвобождения, стимул-зависимого высвобождения и локализованной доставки. Наибольшая доля сегмента целевой доставки лекарств в 2024 году составила 38,5%, что обусловлено растущим внедрением методов прецизионной медицины в онкологии.

Ожидается, что сегмент препаратов, чувствительных к стимулам, будет демонстрировать самые быстрые темпы среднегодового роста в 13,4% в период с 2025 по 2032 год в связи с ростом инвестиций в интеллектуальные платформы доставки, реагирующие на изменения микросреды опухоли.

- По применению

По области применения рынок сегментирован на рак молочной железы, рак лёгких, колоректальный рак, рак предстательной железы и другие. Сегмент рака молочной железы доминировал с долей рынка 29,8% в 2024 году, что отражает высокую заболеваемость в мире и широкий спектр терапевтических средств, использующих новые подходы к лечению.

Прогнозируется, что сегмент рака легких будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 12,6% в период с 2025 по 2032 год, что обусловлено растущим внедрением ингаляционной и таргетной терапии при НМРЛ.

Региональный анализ рынка новых систем доставки лекарств в терапии рака

- Северная Америка доминировала на рынке новых систем доставки лекарств для лечения рака с наибольшей долей выручки в 41,5% в 2024 году, что обусловлено высокой распространенностью рака, развитой инфраструктурой здравоохранения и значительными инвестициями в НИОКР, ориентированными на целевые и персонализированные решения по доставке лекарств.

- Поставщики медицинских услуг в регионе все больше ценят клиническую эффективность, снижение токсичности и улучшение результатов лечения пациентов, связанные с новыми платформами доставки лекарств, такими как наночастицы, липосомы и моноклональные антитела.

- Растущее распространение этой технологии подкрепляется присутствием крупных фармацевтических и биотехнологических компаний, благоприятной нормативно-правовой базой и быстрыми технологическими инновациями, что позиционирует Северную Америку как лидера в области передовых методов лечения рака.

Обзор рынка новых систем доставки лекарств в США для лечения рака

В 2024 году доля новых систем доставки лекарств в США на рынке противораковой терапии составила 84% в Северной Америке, что обусловлено растущим бременем онкологических заболеваний и растущим спросом на точные и эффективные методы лечения. В США наблюдается активное внедрение наноносителей, конъюгатов антител с лекарственными препаратами и полимерных лекарственных систем в рамках перехода к персонализированной онкологической помощи. Более того, государственная поддержка онкологических исследований, обширная база клинических испытаний и ранний доступ к новым технологиям ускоряют расширение рынка в академическом и коммерческом секторах.

Обзор европейского рынка новых систем доставки лекарств для лечения рака

Ожидается, что рынок новых систем доставки лекарств в терапии рака в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено растущим вниманием к пациентоориентированной терапии и достижениями в технологиях разработки лекарственных форм. Строгий акцент на безопасности и эффективности со стороны регуляторов в сочетании с более широким внедрением методов адресной доставки лекарств при различных типах рака определяет рост рынка. Кроме того, рост заболеваемости раком, особенно среди стареющего населения, и сотрудничество между научными кругами и промышленностью способствуют развитию инновационных решений в области доставки лекарств в европейских странах.

Обзор рынка новых систем доставки лекарств в терапии рака в Великобритании

Ожидается, что рынок новых систем доставки лекарств для лечения рака в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать более широкое внедрение передовых систем доставки лекарств в Национальной службе здравоохранения (NHS). Стратегические правительственные инициативы, инвестиции в геномику рака и лидерство страны в области фармацевтических исследований и разработок способствуют быстрому развитию инноваций. Значительное присутствие биотехнологических компаний и растущее внимание к снижению побочных эффектов химиотерапии дополнительно ускоряют внедрение новых платформ доставки.

Обзор рынка новых систем доставки лекарств в терапии рака в Германии

Ожидается, что рынок новых систем доставки лекарств для лечения рака в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая биофармацевтическая экосистема страны и растущий спрос на прецизионные онкологические препараты. Приверженность Германии устойчивым, пациентоориентированным моделям лечения стимулирует интеграцию наномедицины, липосомальных формул и биоразлагаемых систем доставки. Кроме того, государственное и частное финансирование исследований, а также растущее участие в клинических исследованиях, продолжают стимулировать инновации и внедрение новых технологий.

Обзор рынка новых систем доставки лекарств в Азиатско-Тихоокеанском регионе для лечения рака

Рынок новых систем доставки лекарств для лечения рака в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 10,9% в год в период с 2025 по 2032 год, что обусловлено ростом заболеваемости раком, быстрой урбанизацией и развитием инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Акцент в регионе на доступных и масштабируемых решениях для здравоохранения подталкивает фармацевтические компании к внедрению передовых платформ доставки. Кроме того, растущие инвестиции в биотехнологии и государственная поддержка, направленная на инновации и доступность, способствуют активному расширению рынка в Азиатско-Тихоокеанском регионе.

Обзор рынка новых систем доставки лекарств в Японии для лечения рака

Рынок новых систем доставки лекарств в Японии для лечения рака набирает обороты благодаря старению населения, передовым исследовательским возможностям и растущему спросу на безопасные, удобные и эффективные методы лечения рака. Лидерство страны в области нанотехнологий и медицинских инноваций способствует внедрению интеллектуальных систем доставки, таких как мицеллы и биоразлагаемые имплантаты. Более того, партнёрство между академическими учреждениями и фармацевтическими компаниями способствует клиническому внедрению экспериментальных методов лечения в коммерческие продукты.

Обзор рынка новых систем доставки лекарств в Китае для лечения рака

В 2024 году доля китайских инновационных систем доставки лекарств в сфере противораковой терапии в выручке Азиатско-Тихоокеанского региона составила наибольшую долю рынка благодаря быстрорастущему сектору здравоохранения, обширной базе онкологических пациентов и государственным инициативам в области фармацевтических инноваций. Мощный производственный потенциал Китая и стратегическая ориентация на наномедицину и биологические препараты стимулируют разработку и коммерциализацию инновационных систем доставки лекарств в стране. Рост числа отечественных биотехнологических компаний в сочетании с международным сотрудничеством позиционирует Китай как конкурентоспособную силу на мировом рынке противораковой терапии.

Новые системы доставки лекарств в терапии рака: доля рынка

Новые системы доставки лекарств в индустрии терапии рака в первую очередь разрабатываются хорошо зарекомендовавшими себя компаниями, среди которых:

- Johnson & Johnson и ее филиалы (США)

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- АстраЗенека (Великобритания)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Компания Bristol-Myers Squibb (США)

- Amgen Inc. (США)

- Новартис АГ (Швейцария)

- GSK plc (Великобритания)

- Лилли (США)

- AbbVie Inc. (США)

- Seagen Inc. (США)

- BIND Therapeutics (США)

- BlueWillow Biologics (США)

- Celsion Corporation (США)

- Celgene Corporation (США)

- NantKwest Inc. (США)

- Strata Oncology (США)

- Tarveda Therapeutics (США)

- Selecta Biosciences, Inc. (США)

Последние разработки в области новых систем доставки лекарств на мировом рынке терапии рака

- В июле 2025 года компания Pfizer Inc. в партнерстве с BIND Therapeutics представила платформу адресной доставки лекарств на основе наночастиц нового поколения для лечения солидных опухолей, включая метастатический рак молочной железы и поджелудочной железы. Эта новая платформа использует пегилированные полимеры и лиганды, воздействующие на опухоль, для повышения эффективности терапии и минимизации системной токсичности. Это сотрудничество подтверждает стремление Pfizer развивать прецизионную онкологию посредством инновационных технологий доставки.

- В июле 2025 года компания Roche объявила о многообещающих результатах клинических испытаний II фазы своей инъекционной мицеллярной химиотерапевтической формулы, предназначенной для лечения глиобластомы. Мицеллы продемонстрировали превосходное проникновение и удержание в опухоли, значительно улучшив результаты лечения по сравнению со стандартными подходами. Эта инновация подчёркивает лидерство Roche в области систем внутриопухолевой доставки лекарственных средств для лечения сложных опухолей головного мозга.

- В июле 2025 года компания Biocon Ltd., мировой лидер биофармацевтической отрасли, базирующаяся в Индии, представила пероральную форму паклитаксела на основе наночастиц, которая минует пресистемный метаболизм. Эта новая система доставки препарата направлена на повышение биодоступности и повышение приверженности пациентов, особенно пациентов с метастатическим раком молочной железы. В настоящее время препарат внедряется в рамках ускоренной процедуры регулирования онкологии в Индии.

- В июле 2025 года в отчёте GlobeNewswire было указано, что, по прогнозам, мировой рынок новых систем доставки лекарств для лечения рака значительно вырастет к 2032 году. В исследовании этот рост объясняется ростом исследований и разработок в области липосом, биоразлагаемых имплантатов, микроигл, дендримеров и конъюгатов с лекарственными препаратами (ADC). В отчёте подчёркивается, что ключевые игроки, особенно в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, стремятся к совершенствованию таргетной терапии рака.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.