Global Nuclear Decommissioning Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.37 Billion

USD

12.99 Billion

2025

2033

USD

7.37 Billion

USD

12.99 Billion

2025

2033

| 2026 –2033 | |

| USD 7.37 Billion | |

| USD 12.99 Billion | |

| % | |

|

Сегментация мирового рынка услуг по выводу из эксплуатации ядерных объектов по типу реактора (водо-водяной реактор (PWR), кипящий реактор (BWR), тяжеловодный реактор (PHWR), газоохлаждаемый реактор (GCR) и другие), стратегии (немедленный демонтаж, отложенный демонтаж и захоронение), мощности (до 800 МВт, от 801 МВт до 1000 МВт и более 1000 МВт), применению (коммерческий энергетический реактор, прототип реактора и исследовательский реактор) — тенденции отрасли и прогноз до 2033 года

Размер рынка услуг по выводу из эксплуатации ядерных объектов

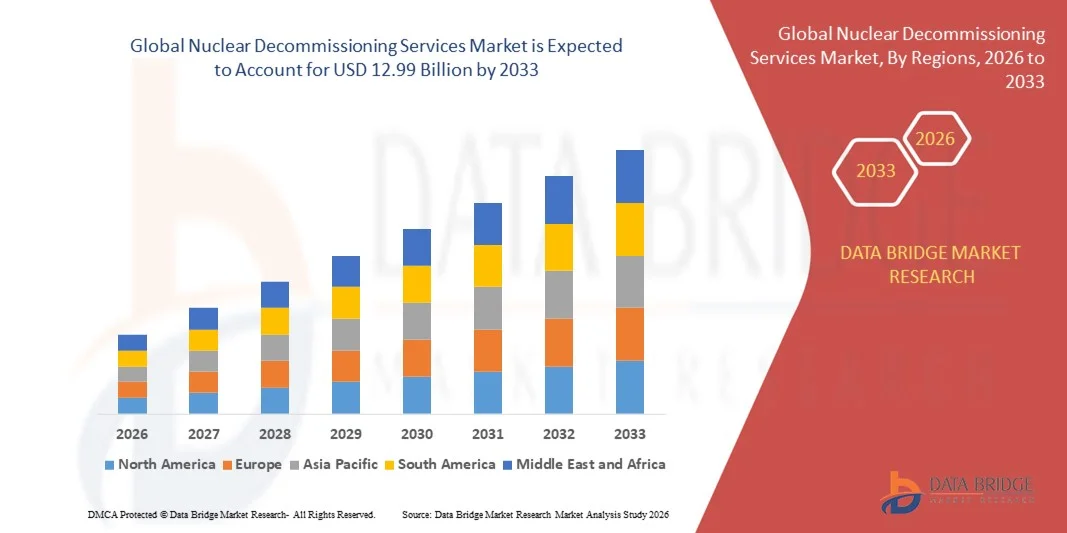

- Объем мирового рынка услуг по выводу из эксплуатации ядерных объектов в 2025 году оценивался в 7,37 млрд долларов США , а к 2033 году , как ожидается, он достигнет 12,99 млрд долларов США при среднегодовом темпе роста 7,33% в прогнозируемый период.

- Рост рынка во многом обусловлен увеличением числа стареющих ядерных реакторов, срок эксплуатации которых подходит к концу и которые требуют безопасных и систематических процессов вывода из эксплуатации.

- Растущие правительственные инициативы и нормативные акты, требующие надлежащего обращения с ядерными отходами и обеспечения экологической безопасности, еще больше стимулируют внедрение на рынке.

Анализ рынка услуг по выводу из эксплуатации ядерных объектов

- На рынке наблюдаются значительные технологические достижения, включая автоматизированные системы демонтажа, решения для удаленного мониторинга и инновационные методы переработки отходов, которые повышают эффективность и безопасность.

- Расширение сотрудничества между правительствами, частными подрядчиками и поставщиками технологий создает возможности для оптимизации реализации проектов и передачи знаний в рамках экосистемы вывода из эксплуатации ядерных объектов.

- Северная Америка доминировала на рынке услуг по выводу из эксплуатации ядерных объектов с наибольшей долей выручки в 36,75% в 2025 году, что обусловлено растущим числом стареющих ядерных объектов, строгими нормативными требованиями и большими инвестициями в безопасные и эффективные решения по выводу из эксплуатации.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка услуг по выводу из эксплуатации ядерных объектов , что обусловлено быстрым расширением ядерной энергетики, модернизацией старых реакторов и повышением осведомленности о соблюдении экологических норм и правил безопасности.

- Сегмент реакторов с водой под давлением (PWR) занимал наибольшую долю рынка в 2025 году, что обусловлено высокой распространенностью PWR в мире и растущей потребностью в безопасном и эффективном выводе из эксплуатации устаревших реакторов. Проекты вывода из эксплуатации PWR часто требуют сложного планирования и применения передовых технологических решений, что делает их основным источником дохода для поставщиков услуг.

Область применения отчета и сегментация рынка услуг по выводу из эксплуатации ядерных объектов

|

Атрибуты |

Ключевые аспекты рынка услуг по выводу из эксплуатации ядерных объектов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка услуг по выводу из эксплуатации ядерных объектов

Развитие передовых технологий вывода из эксплуатации

- Растущее внедрение передовых технологий вывода из эксплуатации преобразует сферу услуг в ядерной отрасли, позволяя более безопасно, быстро и экономично демонтировать ядерные объекты. Дистанционно управляемая робототехника, автоматизированные системы обработки отходов и инновационные методы сноса позволяют выполнять точные операции, минимизируя воздействие радиации на человека, что приводит к повышению безопасности, сокращению задержек в эксплуатации и улучшению прогнозируемости проектов. Расширение интеграции мониторинга в реальном времени и предиктивной аналитики дополнительно способствует повышению эксплуатационной эффективности и снижению рисков.

- Растущее внимание к соблюдению экологических норм и правил безопасности ускоряет внедрение специализированных решений по выводу из эксплуатации. Эти технологии помогают операторам соблюдать нормативные требования, эффективно управлять радиоактивными отходами и обеспечивать соответствие мероприятий по выводу из эксплуатации национальным и международным стандартам безопасности. Более строгое соблюдение нормативных требований также снижает юридическую ответственность и укрепляет общественное доверие к управлению ядерной энергетикой.

- Интеграция цифрового мониторинга, моделирования и инструментов планирования на основе искусственного интеллекта повышает эффективность проектов вывода из эксплуатации, сокращает сроки реализации проектов и оптимизирует использование ресурсов. Системы анализа данных в реальном времени и предиктивного обслуживания улучшают эксплуатационный контроль, минимизируют риски и способствуют экономически эффективному распределению рабочей силы и оборудования. Эти инновации также упрощают планирование сценариев для решения сложных задач вывода из эксплуатации.

- Например, в 2024 году несколько европейских операторов атомных электростанций сообщили об ускорении сроков завершения проектов и снижении воздействия на персонал после внедрения робототехники и цифровых платформ мониторинга для демонтажа реакторов и обращения с радиоактивными отходами. Внедрение этих технологий позволило улучшить координацию между подрядчиками, улучшить документооборот и обеспечить неукоснительное соблюдение протоколов безопасности.

- Хотя передовые технологии способствуют повышению эффективности, рост рынка зависит от постоянных инноваций, обучения персонала и инвестиций в специализированное оборудование. Поставщики услуг должны сосредоточиться на масштабируемых, безопасных и экономичных решениях, чтобы в полной мере использовать растущий спрос рынка, повысить эксплуатационные характеристики и удовлетворить меняющиеся потребности владельцев ядерных объектов.

Динамика рынка услуг по выводу из эксплуатации ядерных объектов

Водитель

Растущая потребность в безопасном, эффективном и соответствующем нормативным требованиям выводе из эксплуатации

- Растущее число устаревших ядерных установок по всему миру заставляет правительства и операторов уделять первоочередное внимание услугам по выводу из эксплуатации. Устаревшие реакторы, хранение отработанного топлива и экологические риски ускоряют инвестиции в специализированные решения по выводу из эксплуатации. Растущий акцент на устойчивых методах вывода из эксплуатации также способствует увеличению расходов на технологичные методы, минимизирующие воздействие на окружающую среду.

- Давление со стороны регулирующих органов и соображения общественной безопасности стимулируют внедрение автоматизированных, дистанционных и экологически безопасных методов вывода из эксплуатации. Правительства вводят строгие протоколы безопасности, создавая высокий спрос на квалифицированных поставщиков услуг. Это также побуждает операторов инвестировать в решения для долгосрочного мониторинга и экологически безопасные системы утилизации отходов.

- Технологические достижения, включая робототехнику, цифровое моделирование и системы управления отходами, позволяют повысить эффективность и безопасность работ, снижая воздействие на человека и минимизируя воздействие на окружающую среду. Такие инновации, как дистанционная резка, автоматизированная обработка высокоактивных отходов и модульные стратегии демонтажа, повышают точность выполнения проектов, одновременно снижая эксплуатационные риски и укрепляя культуру безопасности.

- Например, в 2023 году операторы японских АЭС внедрили передовые роботизированные системы резки и переработки отходов при выводе станции из эксплуатации, повысив безопасность и эксплуатационную эффективность, а также обеспечив соблюдение нормативных требований. Интеграция инструментов цифрового планирования помогла сократить время простоя и улучшить координацию между различными группами подрядчиков, обеспечив соответствие требованиям и снизив общую стоимость проекта.

- В то время как растущая осведомленность о безопасности и ужесточение нормативных требований стимулируют развитие рынка, непрерывные исследования и разработки, внедрение технологий и развитие квалифицированных кадров имеют решающее значение для обеспечения устойчивого роста. Компании, инвестирующие в инновации, обучение и экологически ответственные практики, имеют больше возможностей для извлечения выгоды из растущего мирового спроса на вывод из эксплуатации.

Сдержанность/Вызов

Высокая стоимость проектов вывода из эксплуатации и техническая сложность

- Высокие капитальные и эксплуатационные затраты, связанные с выводом из эксплуатации ядерных объектов, ограничивают их внедрение, особенно в странах с развивающейся экономикой. Специализированное оборудование, высококвалифицированный персонал и соблюдение нормативных требований требуют значительных затрат. Эти затраты могут задержать запуск проекта и ограничить участие небольших операторов на рынке.

- Сложные технические требования, включая обращение с радиоактивными отходами, локализацию и демонтаж реакторов, создают значительные эксплуатационные трудности. Необходимость точности и безопасности увеличивает сроки и стоимость проекта. Кроме того, непредвиденные обстоятельства, характерные для данной площадки, могут привести к срыву графика и потребовать дополнительного планирования на случай непредвиденных обстоятельств.

- Ограниченная доступность квалифицированных специалистов по выводу из эксплуатации ядерных объектов затрудняет реализацию проектов, особенно в регионах с небольшим количеством опытных поставщиков услуг. Обучение и удержание квалифицированного персонала остаются критически важными препятствиями. Нехватка рабочей силы также влияет на внедрение передовых технологий и ограничивает возможности одновременной реализации нескольких проектов.

- Например, в 2024 году несколько небольших операторов АЭС в Восточной Европе столкнулись с задержками реализации проектов и перерасходом средств из-за ограниченного доступа к сертифицированным специалистам по выводу из эксплуатации и современному оборудованию. Эти ограничения привели к замедлению вывоза отходов, увеличению сроков демонтажа реакторов и увеличению эксплуатационных расходов.

- В то время как технологические решения постоянно развиваются, решение проблем, связанных с ценовым давлением, нехваткой рабочей силы и эксплуатационными сложностями, имеет решающее значение для расширения присутствия на рынке и обеспечения безопасного и своевременного вывода из эксплуатации по всему миру. Заинтересованным сторонам необходимо сосредоточиться на комплексном управлении проектами, партнерских отношениях и технологической эффективности для преодоления этих трудностей и максимального использования рыночного потенциала.

Объем рынка услуг по выводу из эксплуатации ядерных объектов

Рынок сегментирован по типу реактора, стратегии, мощности и области применения.

- По типу реактора

В зависимости от типа реактора рынок услуг по выводу из эксплуатации ядерных объектов сегментируется на следующие типы реакторов: реакторы с водой под давлением (PWR), кипящие реакторы (BWR), тяжеловодные реакторы под давлением (PHWR), газоохлаждаемые реакторы (GCR) и другие. Сегмент PWR занимал наибольшую долю рынка по выручке в 2025 году, что обусловлено высокой распространенностью PWR в мире и растущей потребностью в безопасном и эффективном выводе из эксплуатации устаревших реакторов. Проекты по выводу из эксплуатации PWR часто требуют сложного планирования и применения передовых технологических решений, что делает их основным источником дохода для поставщиков услуг.

Ожидается, что сегмент реакторов с кипящей водой (BWR) будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим числом устаревших реакторов с кипящей водой (BWR), срок эксплуатации которых подходит к концу. Внедрение передовых методов демонтажа, робототехники и планирования проектов с использованием искусственного интеллекта ускоряет вывод реакторов с кипящей водой из эксплуатации, обеспечивая более безопасную эксплуатацию, снижение воздействия на человека и оптимизацию сроков реализации проектов.

- По стратегии

В зависимости от стратегии рынок сегментирован на два сегмента: немедленный демонтаж, отложенный демонтаж и захоронение. Наибольшую долю в 2025 году занимал немедленный демонтаж, поскольку операторы стремятся минимизировать долгосрочные расходы на техническое обслуживание и радиационную опасность. Эта стратегия предполагает быстрое выполнение работ с использованием передовых технологий и специализированной рабочей силы.

Ожидается, что отложенный демонтаж будет демонстрировать наиболее быстрый рост в период с 2026 по 2033 год, что обусловлено желанием операторов допустить радиоактивный распад перед демонтажем. Такой подход снижает риски радиационного облучения и даёт время для разработки технологий, что делает его всё более популярным в ряде регионов.

- По вместимости

По мощности рынок сегментирован на следующие сегменты: до 800 МВт, от 801 МВт до 1000 МВт и свыше 1000 МВт. Реакторы мощностью свыше 1000 МВт занимали наибольшую долю рынка в 2025 году, что объясняется их широким распространением и высокой сложностью вывода из эксплуатации реакторов большой мощности, что обуславливает значительный спрос на специализированные услуги.

Ожидается, что сегмент мощностью от 801 до 1000 МВт будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год в связи с ростом числа реакторов средней мощности, приближающихся к концу срока эксплуатации и требующих технологически продвинутых решений по выводу из эксплуатации. Поставщики услуг уделяют особое внимание эффективным и экономически выгодным стратегиям для этих реакторов, чтобы оптимизировать продолжительность и безопасность проектов.

- По применению

По области применения рынок сегментирован на коммерческие энергетические реакторы, прототипные реакторы и исследовательские реакторы. Наибольшую долю в 2025 году занимали коммерческие энергетические реакторы, что обусловлено большим количеством действующих энергетических реакторов, находящихся на стадии вывода из эксплуатации, и высокими нормативными требованиями, связанными с их безопасным демонтажем.

Ожидается, что в период с 2026 по 2033 год число исследовательских реакторов будет расти быстрее всего, что обусловлено растущим вниманием к академическим и экспериментальным ядерным установкам. Внедрение методов дистанционного демонтажа и передовых технологий обращения с отходами в исследовательских реакторах обеспечивает минимальный риск и повышение эксплуатационной эффективности.

Региональный анализ рынка услуг по выводу из эксплуатации ядерных объектов

- Северная Америка доминировала на рынке услуг по выводу из эксплуатации ядерных объектов с наибольшей долей выручки в 36,75% в 2025 году, что обусловлено растущим числом стареющих ядерных объектов, строгими нормативными требованиями и большими инвестициями в безопасные и эффективные решения по выводу из эксплуатации.

- Операторы и правительства в регионе уделяют первостепенное внимание соблюдению экологических норм и правил безопасности, что повышает спрос на передовые технологии вывода из эксплуатации, такие как робототехника, автоматизированные системы переработки отходов и цифровые платформы мониторинга.

- Широкое распространение этой технологии подкрепляется хорошо развитой ядерной инфраструктурой, наличием квалифицированных специалистов и значительным государственным финансированием, что делает Северную Америку ключевым рынком для проектов по выводу из эксплуатации.

Обзор рынка услуг по выводу из эксплуатации ядерных объектов в США

Рынок услуг по выводу из эксплуатации ядерных объектов в США в 2025 году занял наибольшую долю выручки в Северной Америке, чему способствовало увеличение числа выводимых из эксплуатации старых реакторов и растущее внимание к ядерной безопасности и соблюдению экологических норм. Энергокомпании всё активнее инвестируют в стратегии немедленного и отложенного демонтажа, подкреплённые передовыми цифровыми и роботизированными решениями. Внедрение предиктивного обслуживания, планирования проектов на основе искусственного интеллекта и автоматизированных систем управления отходами дополнительно повышает эффективность и безопасность проектов. Более того, государственные стимулы и регулирующий надзор продолжают стимулировать расширение рынка в США.

Обзор европейского рынка услуг по выводу из эксплуатации ядерных объектов

Ожидается, что европейский рынок услуг по выводу из эксплуатации ядерных объектов будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, в первую очередь за счёт планового закрытия устаревших реакторов во Франции, Германии и Великобритании. Сильная нормативно-правовая база, забота об общественной безопасности и повышенное внимание к экологической устойчивости ускоряют внедрение передовых технологий вывода из эксплуатации. Европейские операторы всё чаще применяют стратегии немедленного демонтажа и захоронения, одновременно внедряя робототехнику и цифровой мониторинг для эффективной и безопасной реализации проектов.

Обзор рынка услуг по выводу из эксплуатации ядерных объектов в Великобритании

Ожидается, что рынок услуг по выводу из эксплуатации ядерных объектов в Великобритании будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено продолжающимся выводом из эксплуатации старых реакторов и государственными инициативами по продвижению безопасных методов демонтажа. Повышение осведомленности общественности о ядерной безопасности в сочетании с инвестициями в передовые технологии стимулирует энергетические компании к внедрению автоматизированных и дистанционных решений по выводу из эксплуатации. Нормативно-правовая база и финансовая поддержка Великобритании продолжают стимулировать рост рынка, особенно в проектах коммерческих энергетических и исследовательских реакторов.

Обзор рынка услуг по выводу из эксплуатации ядерных объектов в Германии

Ожидается, что рынок услуг по выводу из эксплуатации ядерных объектов в Германии значительно вырастет в период с 2026 по 2033 год, чему будет способствовать политика страны по поэтапному отказу от ядерной энергетики и ориентация на устойчивые и безопасные методы демонтажа. Технологически развитая инфраструктура Германии способствует внедрению робототехники, планирования проектов на основе искусственного интеллекта и высокоэффективных систем обращения с отходами. Операторы всё чаще отдают предпочтение стратегиям немедленного и отложенного демонтажа, обеспечивая соблюдение строгих экологических норм и правил безопасности.

Обзор рынка услуг по выводу из эксплуатации ядерных объектов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок услуг по выводу из эксплуатации ядерных объектов в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено увеличением числа устаревших ядерных объектов в таких странах, как Китай, Япония и Индия. Рост инвестиций в атомную энергетику в сочетании с государственной поддержкой безопасных методов вывода из эксплуатации способствует их внедрению на рынке. Регион использует передовые технологии вывода из эксплуатации, включая робототехнику, автоматизированное управление отходами и цифровые системы мониторинга, для повышения эксплуатационной эффективности и снижения воздействия радиации на человека.

Обзор рынка услуг по выводу из эксплуатации ядерных объектов в Японии

Ожидается, что рынок услуг по выводу из эксплуатации ядерных объектов в Японии будет демонстрировать значительный рост в период с 2026 по 2033 год благодаря высоким стандартам безопасности в стране, старению ядерных реакторов и увеличению государственных инвестиций в программы вывода из эксплуатации. Передовые технологии, включая дистанционно управляемую робототехнику и инструменты планирования проектов на основе искусственного интеллекта, всё чаще используются для повышения безопасности и эффективности. Внедрение этих решений как в коммерческих, так и в исследовательских реакторах дополнительно стимулирует расширение рынка.

Обзор рынка услуг по выводу из эксплуатации ядерных объектов в Китае

Рынок услуг по выводу из эксплуатации ядерных объектов в Китае в 2025 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрым развитием ядерной энергетики страны, ростом числа действующих реакторов и стремлением регулирующих органов внедрять безопасные методы вывода из эксплуатации. Китай уделяет особое внимание стратегиям немедленного и отсроченного демонтажа, внедряя передовую робототехнику и автоматизированные системы переработки отходов для повышения безопасности и эксплуатационной эффективности. Ключевыми факторами развития китайского рынка являются мощная государственная поддержка, растущая осведомленность общественности и внутренний технологический потенциал.

Доля рынка услуг по выводу из эксплуатации ядерных объектов

Отрасль услуг по выводу из эксплуатации ядерных объектов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- AECOM (США)

- Orano USA (США)

- Babcock International Group PLC (Великобритания)

- Studsvik AB (Швеция)

- Westinghouse Electric Company LLC (США)

- Ansaldo Energia (Италия)

- Энеркон (Германия)

- EnergySolutions (США)

- Государственная корпорация по атомной энергии «Росатом» (Россия)

- KDC (Veolia) (Франция)

- NUVIA (Франция)

- Groupe ONET (SA) (Франция)

- Sogin SpA (Италия)

- Fluor Corporation (США)

- NorthStar Group Services, Inc. (США)

- SNC-Lavalin Group (Канада)

- ПройссенЭлектра ГмбХ (Германия)

- NUKEM Technologies (Германия)

- ГНС (Германия)

- Manafort Brothers Incorporated (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.