Global Nuclear Medicine Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.82 Billion

USD

19.74 Billion

2025

2033

USD

8.82 Billion

USD

19.74 Billion

2025

2033

| 2026 –2033 | |

| USD 8.82 Billion | |

| USD 19.74 Billion | |

| % | |

|

Глобальный рынок диагностики ядерной медицины по типу (SPECT Radiopharmaceuticals and PET Radiopharmaceuticals), применению (SPECT Applications and PET Applications), процедуре (Центральная нервная система, эндокринная, скелетная, желудочно-кишечная, генитально-мочечная и легочная), конечному пользователю (больницы и диагностические центры, исследовательские институты) Отраслевые тенденции и прогноз до 2033 года

Рынок диагностики ядерной медициныОбзор

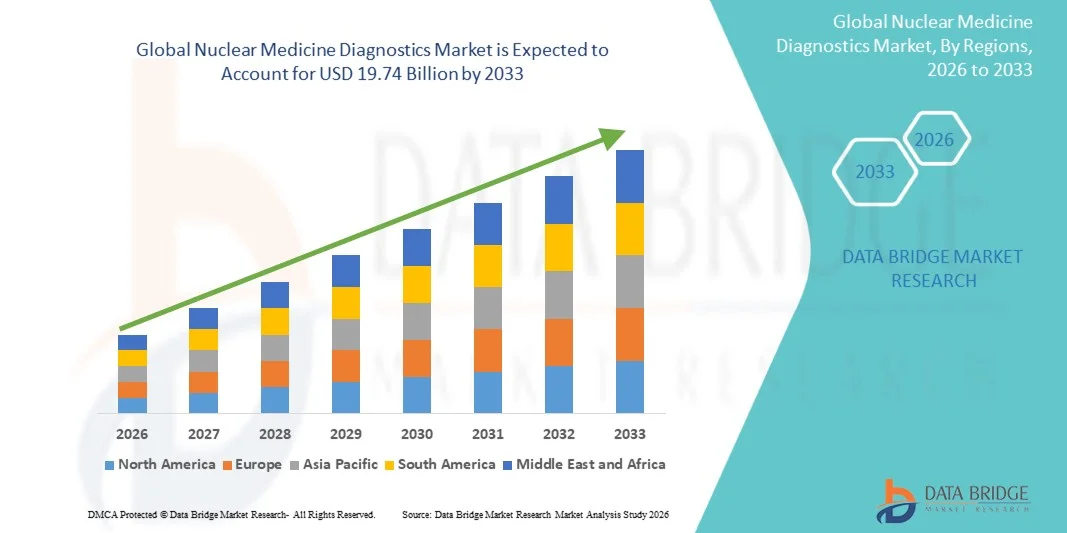

Рынок диагностической медицины ценится8,82 млрд долларов в 2025 годуи, по прогнозам, достигнет19,74 млрд долларов к 2033 годуРастущий в aCAGR 10,60% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное растущей распространенностью рака и сердечно-сосудистых заболеваний, растущим внедрением передовых методов молекулярной визуализации и растущей интеграцией гибридных систем визуализации, таких как ПЭТ / КТ и SPECT / КТ в медицинских учреждениях.

Спрос на раннюю и точную диагностику заболеваний значительно повышает использование радиофармацевтической визуализации, позволяя врачам обнаруживать аномалии на молекулярном уровне до возникновения структурных изменений. Кроме того, продолжающиеся достижения в области развития радиотрейсеров, расширение производственных мощностей циклотронов и поддерживающие правительственные инициативы в области инфраструктуры ядерной медицины еще больше ускоряют освоение рынка. Растущее использование персонализированной медицины и целевых диагностических подходов также усиливает роль ядерной медицины в современных системах здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке диагностики ядерной медицины с самой большой долей дохода в 38,12% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением ПЭТ / СПЕКТ-визуализации и сильными рамками возмещения для диагностики онкологии.

- Сегмент SPECT Radiopharmaceuticals возглавил рынок с долей 52,36% в 2025 году, что обусловлено его широкой клинической доступностью, более низкой структурой затрат и широким использованием в сердечной, костной и почечной визуализации.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,4% с 2026 по 2033 год, чему способствует рост распространенности рака, расширение диагностической инфраструктуры и увеличение инвестиций в объекты ядерной медицины в Китае, Индии и Японии.

- Радиофармацевтические препараты ПЭТ являются наиболее быстро растущим типом, по прогнозам, регистрирующим CAGR в 7,3%, что отражает всплеск спроса на функциональную визуализацию с высоким разрешением в онкологии и неврологии.

- Сегмент приложений SPECT доминировал в категории типов приложений с долей дохода 48,91% в 2025 году, чему способствовало его широкое использование в перфузионной визуализации миокарда, сканировании костей и оценке функции почек.

- На долю скелета приходится 31,44% рынка, что предпочтительнее при использовании сканирования костей для выявления метастазов, переломов и инфекций.

- Сегмент центральной нервной системы является самой быстрорастущей категорией процедур с CAGR 7,2%, что обусловлено увеличением применения ПЭТ-визуализации при нейродегенеративных расстройствах, таких как болезнь Альцгеймера и Паркинсона.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 8,82 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 19,74 млрд долларов США

- Прогноз CAGR (2026–2033): 10,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок диагностики ядерной медициныСегментация

|

Атрибуты |

Ключ диагностики ядерной медициныОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Siemens Healthineers AG(Германия) •GE HealthCare(США) •CANON MEDICAL SYSTEMS CORPORATION(Япония) •Fujifilm Holdings Corporation(Япония) •Изображение Bracco S.p.A.(Италия) Curium Pharma (Франция) Cardinal Health, Inc. (США) Lantheus Holdings, Inc. (США) Novartis AG (Швейцария) Bayer AG (Германия) Eli Lilly and Company (США) Sotera Health Company (Нордион) (Канада) IBA Radiopharma Solutions (Бельгия) Eckert & Ziegler SE (Германия) Jubilant Pharma Limited (Индия) Mallinckrodt Pharmaceuticals (Ирландия) Telix Pharmaceuticals Limited (Австралия) Life Molecular Imaging GmbH (Германия) NTP Radioisotopes SOC Ltd (Южная Африка) SOFIE Biosciences (США) |

|

Рыночные возможности |

• Расширение использования тераностики, сочетающей диагностическую визуализацию и целевую радионуклидную терапию Рост инвестиций в циклотронные и радиофармацевтические производственные мощности • Интеграция инструментов реконструкции и количественной оценки изображений на основе ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка ядерной медицины

Тенденция: рост в точной онкологии и панорамной визуализации

Больницы и центры визуализации все чаще используют диагностику ядерной медицины для поддержки точной онкологии, позволяя раннее обнаружение опухоли, постановку и мониторинг терапии с помощью систем ПЭТ / КТ и SPECT / КТ. Интеграция целевых радиотрейсеров позволяет врачам визуализировать молекулярные процессы в режиме реального времени, улучшая диагностическую точность и планирование лечения. Растущее использование гибридных платформ визуализации также повышает эффективность рабочего процесса, в то время как реконструкция изображений с помощью ИИ и количественный анализ улучшают скорость и согласованность интерпретации в сложных клинических случаях, поддерживая более широкое внедрение в передовых системах здравоохранения. Например, расширение использования PSMA PET визуализации в диагностике и лечении рака предстательной железы.

Динамика рынка ядерной медицины

Ключевой фактор рынка: растущее бремя рака и спрос на раннюю молекулярную диагностику

Растущая глобальная заболеваемость раком и сердечно-сосудистыми расстройствами значительно стимулирует спрос на диагностику ядерной медицины, поскольку эти методы позволяют раннее и высокоточное выявление заболеваний на молекулярном уровне. Медицинские работники все чаще полагаются на ПЭТ и SPECT-визуализацию для выявления прогрессирования заболевания до того, как станут заметны анатомические изменения, улучшая результаты лечения пациентов и показатели выживаемости. Правительственные инициативы, поддерживающие программы раннего скрининга и расширяющие охват возмещения расходов на процедуры ядерной визуализации, еще больше ускоряют рост рынка в развитых и развивающихся странах. Например, все большее распространение FDG-ПЭТ-сканирования для раннего выявления онкологических и неврологических расстройств.

Основные ограничения/вызовы: высокая стоимость и ограниченная радиофармацевтическая доступность

Основным ограничением на рынке диагностики ядерной медицины является высокая стоимость, связанная с системами визуализации, производством радиотрейсеров и требованиями специализированных учреждений, что усложняет внедрение для небольших медицинских центров. Кроме того, короткий период полураспада радиофармацевтических препаратов и зависимость от циклотронной инфраструктуры ограничивают масштабируемость цепочки поставок и создают региональные различия в доступе. Регулирующие сложности, связанные с обращением с радиоактивными материалами, еще больше увеличивают операционную нагрузку и затраты на соблюдение нормативных требований, замедляя проникновение на рынок в чувствительных к затратам регионах. Например, ограниченная доступность Technetium-99m из-за сбоев в цепочке поставок в нескольких странах.

Ключевая рыночная возможность: расширение ИИ-ориентированных платформ и платформ для визуализации

Интеграция искусственного интеллекта с ядерными системами визуализации предоставляет широкие возможности для роста, позволяя быстрее реконструировать изображения, улучшить обнаружение повреждений и улучшить количественный анализ для принятия клинических решений. Одновременно с этим рост тераностики, сочетающей диагностическую визуализацию с целевой радионуклидной терапией, расширяет клиническую полезность ядерной медицины в персонализированном лечении рака. Увеличение инвестиций в цифровые платформы визуализации и гибридную инфраструктуру больниц еще больше способствует расширению рынка в моделях лечения, ориентированных на онкологию. Например, разработка Lu-177 на основе тераностического лечения нейроэндокринных опухолей и рака предстательной железы.

Сфера охвата рынка ядерной медицины

Рынок диагностики ядерной медицины сегментирован на основе типа, применения, процедуры и конечного пользователя.

- По типу

Исходя из типа, рынок ядерной медицины подразделяется на радиофармацевтические препараты SPECT и радиофармацевтические препараты PET. Сегмент радиофармацевтических препаратов SPECT доминировал на рынке с долей 52,36% в 2025 году благодаря широкой клинической доступности, более низкой структуре затрат и широкому использованию в сердечной, костной и почечной визуализации. Трекеры SPECT, такие как Technetium-99m, широко используются благодаря их надежной диагностической эффективности и установленной цепочке поставок в больницах и центрах визуализации. Сегмент выигрывает от сильной интеграции в рутинные диагностические рабочие процессы, особенно в разработке систем здравоохранения. Его совместимость с существующей инфраструктурой гамма-камер еще больше усиливает внедрение. Высокий объем процедур в кардиологии и скелетной визуализации продолжает поддерживать спрос. Однако ограничения разрешения по сравнению с ПЭТ-визуализацией несколько ограничивают его использование в передовых онкологических приложениях.

Ожидается, что сегмент PET Radiopharmaceuticals продемонстрирует самый быстрый рост CAGR на 7,3% с 2026 по 2033 год, что обусловлено растущим спросом на функциональную визуализацию с высоким разрешением в онкологии и неврологии. ПЭТ-трекеры, такие как FDG, широко используются для раннего выявления рака, постановки и мониторинга лечения. Растущее внедрение гибридных систем ПЭТ/КТ значительно повышает точность диагностики и принятия клинических решений. Расширение инфраструктуры циклотронов и производственных мощностей радиотрейсеров повышают доступность на развивающихся рынках. Растущее использование в персонализированной медицине и терапевтических приложениях еще больше ускоряет рост. Непрерывные достижения в новых ПЭТ-трекерах расширяют клинические применения за пределами онкологии в кардиологии и нейродегенеративных расстройствах.

- С помощью приложения

На основе применения рынок ядерной медицины подразделяется на приложения SPECT и ПЭТ. Сегмент приложений SPECT доминировал на рынке с долей 48,91% в 2025 году, в первую очередь из-за его широкого использования в перфузионной визуализации миокарда, сканировании костей и оценке функции почек. Его сильное присутствие в обычной диагностике в больницах делает его предпочтительным методом как в развитых, так и в новых системах здравоохранения. Более низкие процессуальные издержки и широкое покрытие расходов на возмещение дополнительно поддерживают его доминирование. Установленные клинические протоколы и широкое распространение систем гамма-визуализации способствуют постоянному спросу. Он широко используется в кардиологических отделениях для неинвазивной функциональной оценки. Однако более медленное пространственное разрешение по сравнению с ПЭТ ограничивает его использование в очень сложных случаях онкологии.

Сегмент ПЭТ-приложений, по прогнозам, вырастет на 7,5% с 2026 по 2033 год, что обусловлено увеличением использования в онкологии, неврологии и кардиологической диагностике. ПЭТ-визуализация обеспечивает превосходную чувствительность и количественную точность, позволяя раннее выявление заболеваний на молекулярном уровне. Растущий спрос на постановку рака и оценку ответа на терапию значительно ускоряет принятие. Интеграция ПЭТ с КТ и МРТ улучшает анатомическую корреляцию и диагностическую точность. Расширение использования новых радиотрейсеров расширяет клинические применения. Увеличение внимания к точной медицине и анализу изображений с помощью ИИ еще больше укрепляет импульс роста.

- По процедуре

На основе процедуры рынок диагностики ядерной медицины сегментируется на центральную нервную систему, эндокринное, скелетное, желудочно-кишечное, мочеполовое и легочное приложения. Сегмент скелета доминировал на рынке с долей 31,44% в 2025 году, благодаря высокому использованию сканирования костей для выявления метастазов, переломов и инфекций. Сцинтиграфия костей с использованием SPECT остается стандартным диагностическим инструментом в онкологии и ортопедии. Его способность обнаруживать ранние аномалии костей поддерживает широкое клиническое использование. Увеличение распространенности рака, особенно рака предстательной железы и молочной железы, еще больше стимулирует спрос. Сегмент выигрывает от высокой диагностической надежности и экономической эффективности по сравнению с передовыми альтернативами визуализации. Установленные клинические рекомендации обеспечивают последовательное процедурное принятие во всех больницах.

Ожидается, что сегмент центральной нервной системы будет расти на самом быстром CAGR 7,2% с 2026 по 2033 год, что обусловлено увеличением применения ПЭТ-визуализации при нейродегенеративных расстройствах, таких как болезнь Альцгеймера и Паркинсона. Растущий спрос на раннюю диагностику заболеваний головного мозга значительно стимулирует усыновление. Передовые радиотрекеры, нацеленные на амилоидные и тау-белки, улучшают диагностическую точность. Рост стареющего населения во всем мире еще больше ускоряет спрос на неврологическую визуализацию. Интеграция ПЭТ с МРТ улучшает структурное и функциональное картирование мозга. Расширение исследований в области психических и когнитивных расстройств также способствует росту рынка.

- Конечный пользователь

На базе конечного потребителя рынок ядерной медицины подразделяется на больницы, диагностические центры и научно-исследовательские институты. Сегмент госпиталей доминировал на рынке с долей 61,28% в 2025 году, поскольку они служат основными объектами для процедур ядерной визуализации, требующих специализированной инфраструктуры и радиофармацевтической обработки. Больницы пользуются преимуществами интегрированных диагностических отделений, что позволяет обеспечить бесперебойное управление пациентами и планирование лечения. Высокий приток пациентов для онкологической и кардиологической диагностики еще больше усиливает доминирование. Наличие передовых систем визуализации и подготовленных специалистов в области ядерной медицины способствует процессуальной эффективности. Сильная система возмещения расходов в развитых регионах повышает доступность. Постоянное расширение сетей визуализации на базе больниц еще больше укрепляет лидерство на рынке.

Ожидается, что сегмент диагностических центров продемонстрирует самый быстрый рост на уровне CAGR в 7,4% с 2026 по 2033 год, что обусловлено растущим спросом на услуги амбулаторной визуализации и экономически эффективные диагностические решения. Эти центры все чаще используют системы ПЭТ/КТ и ОФЭКТ/КТ для удовлетворения растущих объемов пациентов. Более короткое время ожидания и специализированные службы визуализации привлекают больше пациентов по сравнению с больницами. Расширение частных диагностических цепочек в странах с развивающейся экономикой способствует росту. Повышение осведомленности о раннем выявлении заболеваний еще больше повышает спрос. Технологические достижения позволяют использовать компактную и эффективную систему визуализации в автономных центрах.

Региональный анализ рынка ядерной медицины

Северная Америка доминировала на рынке диагностики ядерной медицины с самой большой долей дохода в 38,12% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением ПЭТ / СПЕКТ-визуализации и сильными рамками возмещения для диагностики онкологии. Регион также выигрывает от хорошо налаженной цепочки поставок радиофармацевтических препаратов, широкого присутствия ведущих центров диагностической визуализации и постоянных инвестиций в исследования молекулярной визуализации. Растущая распространенность рака, растущий спрос на раннее и точное выявление заболеваний и быстрое внедрение гибридных технологий визуализации продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка ядерной медицины США

Рынок диагностики ядерной медицины США демонстрирует сильный рост из-за растущего бремени рака и сердечно-сосудистых заболеваний, передовой инфраструктуры здравоохранения и широкого внедрения систем визуализации ПЭТ / КТ и SPECT / КТ. Хорошо зарекомендовавшая себя радиофармацевтическая экосистема страны, сильная политика возмещения расходов и постоянные инвестиции в исследования молекулярной визуализации стимулируют спрос в больницах и диагностических центрах. Расширение использования трансаностических подходов, платформ визуализации с поддержкой ИИ и решений точной онкологии еще больше ускоряет внедрение на рынок клинических и исследовательских приложений.

Европейский рынок диагностики ядерной медицины

Европейский рынок диагностики ядерной медицины остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой инноваций в области здравоохранения, широким внедрением гибридных технологий визуализации и надежными сетями клинических исследований. Регион извлекает выгоду из сложившейся инфраструктуры ядерной медицины, высокой процедурной стандартизации и растущего использования ПЭТ и СПЕКТ в онкологии и кардиологии. Растущее внимание к раннему выявлению заболеваний и персонализированной медицине способствует расширению рынка в основных европейских системах здравоохранения.

Великобритания Ядерная медицина Диагностика рынка

Британский рынок диагностики ядерной медицины переживает устойчивый рост, поддерживаемый расширением возможностей диагностики NHS, расширением внедрения ПЭТ / КТ-визуализации и повышением внимания к программам раннего выявления рака. Инвестиции в передовую инфраструктуру визуализации и радиофармацевтическое производство улучшают доступ к услугам ядерной медицины. Интеграция анализа изображений на основе ИИ и растущие клинические испытания в онкологии еще больше повышают диагностическую эффективность и точность в медицинских учреждениях.

Немецкий рынок диагностики ядерной медицины

Немецкий рынок диагностики ядерной медицины неуклонно расширяется благодаря мощным исследовательским возможностям в области медицинской визуализации, передовой больничной инфраструктуре и растущему внедрению технологий ПЭТ и SPECT. Хорошо развитая радиофармацевтическая цепочка поставок в стране и акцент на точную диагностику стимулируют спрос на онкологические, неврологические и кардиологические приложения. Постоянные технологические достижения и тесное сотрудничество между научно-исследовательскими институтами и поставщиками медицинских услуг способствуют дальнейшему росту рынка.

Азиатско-Тихоокеанский рынок ядерной медицины

Ожидается, что рынок диагностики ядерной медицины в Азиатско-Тихоокеанском регионе будет быстро расти благодаря росту распространенности рака, расширению инфраструктуры здравоохранения и расширению внедрения передовых технологий визуализации в таких странах, как Китай, Индия и Япония. Растущая осведомленность о ранней диагностике заболеваний, растущие инвестиции в объекты ядерной медицины и расширение доступности радиофармацевтических препаратов поддерживают расширение регионального рынка. Расширение интеграции гибридных систем визуализации и правительственных инициатив в области модернизации здравоохранения еще больше ускоряют рост по всему региону.

Японская ядерная медицина анализ рынка

Японский рынок диагностики ядерной медицины демонстрирует устойчивый рост благодаря активному внедрению передовых технологий визуализации, высокой распространенности возрастных заболеваний и постоянным инновациям в области радиофармацевтического развития. Больницы и научно-исследовательские институты все чаще используют системы ПЭТ/КТ и SPECT/КТ для онкологии, неврологии и сердечно-сосудистой диагностики. Ориентация страны на точную медицину и раннее выявление заболеваний еще больше усиливает внедрение решений для ядерной визуализации в клинических условиях.

Китайский рынок диагностики ядерной медицины

Китайский рынок диагностики ядерной медицины быстро растет, что обусловлено ростом заболеваемости раком, расширением инфраструктуры здравоохранения и сильной государственной поддержкой передовых технологий медицинской визуализации. Растущее внедрение систем ПЭТ/КТ и ОФЭКТ/КТ в больницах и диагностических центрах значительно повышает спрос на рынке. Инвестиции в производство радиофармпрепаратов, растущие клинические исследования и повышение осведомленности о раннем выявлении заболеваний позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка ядерной медицины

Отрасль диагностики ядерной медицины в первую очередь возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Siemens Healthineers AG (Германия)

- GE HealthCare (США)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Fujifilm Holdings Corporation (Япония)

- Bracco Imaging S.p.A.

- Curium Pharma (Франция)

- Cardinal Health, Inc. (США)

- Lantheus Holdings, Inc. (США)

- Novartis AG (Швейцария)

- Bayer AG (Германия)

- Eli Lilly & Company (США)

- Sotera Health Company (Нордион, Канада)

- IBA Radiopharma Solutions (Бельгия)

- Eckert & Ziegler SE (Германия)

- Jubilant Pharma Limited (Индия)

- Mallinckrodt Pharmaceuticals (Ирландия)

- Telix Pharmaceuticals Limited (Австралия)

- Life Molecular Imaging GmbH (Германия)

- NTP Radioisotopes SOC Ltd (Южная Африка)

- SOFIE Biosciences (США)

Последние разработки на рынке диагностики ядерной медицины

- В мае 2024 года Siemens Healthineers расширила свой портфель молекулярных изображений с помощью систем ПЭТ / КТ следующего поколения, интегрированных с решениями ядерной медицины на основе ИИ. Эти улучшения улучшили обнаруживаемость поражения, сократили время сканирования и позволили провести более точный количественный анализ в клинической диагностике. Разработка поддерживала более широкое внедрение точной визуализации в онкологии и оценке неврологических расстройств. Это также усилило цифровую трансформацию в отделах ядерной медицины за счет интеграции ИИ. Инновация укрепила лидерство Siemens Healthineers в передовых технологиях диагностической визуализации.

- В декабре 2023 года Lantheus Holdings получила одобрение FDA на инъекцию Posluma (флотуфоластат F 18), расширяя варианты визуализации ПЭТ для выявления рака предстательной железы. Радиофармпрепараты позволили более эффективно визуализировать изотоп фтора-18, который обеспечивает более длительный период полураспада и улучшенную логистику распределения по сравнению с агентами на основе галлия. Эта разработка повысила доступность PET-визуализации PSMA в диагностических центрах и больницах. Это также повысило эффективность рабочего процесса и масштабируемость процедур ядерной медицины. Одобрение усилило роль ПЭТ-визуализации в точной онкологической диагностике.

- В июне 2023 года GE HealthCare запустила систему ПЭТ/КТ Omni Legend для повышения эффективности диагностической визуализации ядерной медицины. Система ввела улучшенную чувствительность, более быстрое время сканирования и реконструкцию изображений с поддержкой ИИ для поддержки онкологии, кардиологии и неврологии. Это нововведение значительно улучшило диагностическую точность и эффективность рабочего процесса в клинических условиях. Это также способствовало внедрению гибридных систем ПЭТ/КТ в больницах и центрах визуализации. Запуск отражает растущий спрос на передовые платформы молекулярной визуализации во всем мире.

- В мае 2022 года Novartis получила одобрение FDA для Pluvicto (лютеций Lu 177 випивотид тетраксетан), расширяя возможности применения в лечении рака предстательной железы. Одобрение Управления по контролю за продуктами и лекарствами США ознаменовало значительный прогресс в диагностике ядерной медицины путем интеграции выбора пациентов на основе ПЭТ с целевой радиолигандной терапией для PSMA-положительного метастатического кастрационного рака предстательной железы. Это развитие укрепило точные онкологические рабочие процессы и ускорило внедрение радиофармацевтической визуализации в онкологических центрах. Он также подчеркнул растущую роль молекулярной визуализации в руководстве целевой терапией. Одобрение значительно усилило глобальный сдвиг в сторону подходов к ядерной медицине на основе тераностики.

- В марте 2022 года FDA США одобрило Locametz (гозетотид галлия Ga 68), продвигая визуализацию PET PSMA для диагностики рака предстательной железы. Одобрение позволило получить высокоточную ПЭТ-визуализацию для выявления PSMA-положительных поражений у пациентов с подозрением на метастазы или рецидивы, что значительно улучшило постановку и планирование лечения. Эта разработка расширила использование радиотрекеров на основе галлия в диагностике ядерной медицины и укрепила внедрение ПЭТ / КТ в рабочих процессах онкологии. Он также улучшил возможности раннего выявления для пациентов с раком предстательной железы в системах здравоохранения. Одобрение поддерживает более широкую клиническую интеграцию целевых технологий молекулярной визуализации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.