Global Obesity Prescription Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.47 Billion

USD

4.57 Billion

2025

2033

USD

2.47 Billion

USD

4.57 Billion

2025

2033

| 2026 –2033 | |

| USD 2.47 Billion | |

| USD 4.57 Billion | |

| % | |

|

Сегментация глобального рынка лекарственных препаратов для лечения ожирения по типу (ингибиторы липазы, антидепрессанты аппетита, агонисты рецепторов GLP-1, комбинированная терапия и другие), конечный пользователь (взрослые и педиатрические) - отраслевые тенденции и прогноз до 2033 года

Размер рынка лекарств для лечения ожирения

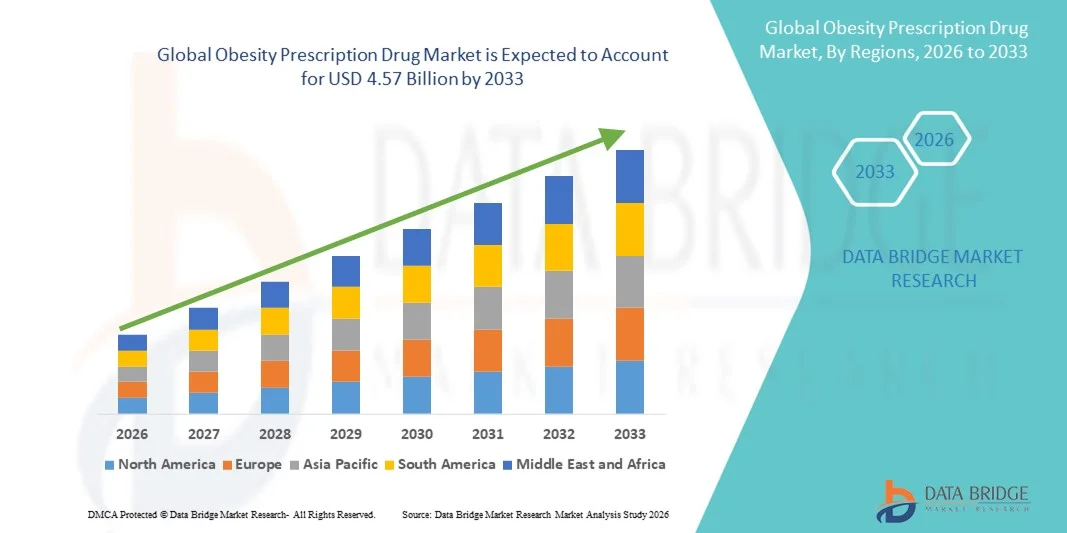

- Мировой объем рынка рецептурных лекарств для лечения ожирения был оценен2,47 млрд долларов в 2025 годуОжидается, что он достигнет4,57 млрд долларов к 2033 году, вCAGR 8.00%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен увеличением распространенности ожирения во всем мире, повышением осведомленности о рисках для здоровья, связанных с ожирением, и растущим принятием рецептурных препаратов в качестве предпочтительного варианта лечения по сравнению с хирургическими вмешательствами.

- Кроме того, достижения в разработке лекарственных препаратов, разработке комбинированной терапии и сильной поддержке со стороны поставщиков медицинских услуг ускоряют внедрение решений для лечения ожирения, тем самым значительно повышая рост отрасли.

Анализ рынка лекарств по рецепту ожирения

- Лекарства, отпускаемые по рецепту, предлагающие клинически подтвержденную фармакологическую поддержку для управления весом и метаболической регуляции, становятся все более важными компонентами современных стратегий лечения ожирения как в больницах, так и в амбулаторных условиях из-за их доказанной эффективности, удобства использования и интеграции с комплексными программами управления образом жизни и медицинской помощью.

- Растущий спрос на лекарства, отпускаемые по рецепту, в первую очередь подпитывается растущей глобальной распространенностью ожирения, повышением осведомленности о хронических состояниях, связанных с ожирением, растущим предпочтением врача для раннего фармакологического вмешательства и сильным сдвигом в сторону эффективных, долгосрочных, нехирургических решений для снижения веса.

- Северная Америка доминировала на рынке рецептурных лекарств для лечения ожирения с самой большой долей дохода в 41,6% в 2025 году, чему способствовали высокие показатели ожирения, сильное принятие рецептурных лекарств, развитая инфраструктура здравоохранения и ранняя доступность новых одобренных FDA лекарств для похудения в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке рецептурных лекарств для лечения ожирения в течение прогнозируемого периода, регистрируя CAGR в 9,9%, что обусловлено быстрым ростом распространенности ожирения, изменением образа жизни, ростом расходов на здравоохранение и растущей осведомленностью в таких странах, как Китай и Индия.

- Сегмент GLP-1 Receptor Agonists доминировал на рынке с наибольшей долей выручки около 48,6% в 2025 году, что обусловлено сильной клинической эффективностью в снижении веса, контроле аппетита и гликемической регуляции.

Сегментация рынка лекарственных препаратов по рецепту и ожирению

| Атрибуты | Ожирение рецептурный препарат ключевое понимание рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка | •Ново Нордиск(Дания) |

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка лекарств для лечения ожирения

Повышение внимания к эффективному управлению весом и профилактике ожирения

- Значительной и ускоряющейся тенденцией на мировом рынке рецептурных лекарств для лечения ожирения является растущий акцент на фармакологических решениях для управления ожирением, обусловленный растущей распространенностью ожирения, расстройств, связанных с образом жизни, и метаболических синдромов в развитых и развивающихся регионах.

- Например, в 2024 году Novo Nordisk расширила глобальный охват своей терапии агонистами рецепторов GLP-1 в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, ориентируясь на пациентов с ожирением и сопутствующими заболеваниями, такими как диабет 2 типа и сердечно-сосудистые расстройства.

- Достижения в лекарственных препаратах, таких как комбинированная терапия, версии с расширенным высвобождением и улучшенная эффективность с минимальными побочными эффектами, привлекают большую базу пациентов и расширяют варианты лечения.

- Интеграция лекарств, отпускаемых по рецепту, с цифровыми платформами здравоохранения для мониторинга пациентов, отслеживания соблюдения и измерения результатов еще больше усиливает общее управление ожирением во всем мире.

- Растущая осведомленность о рисках для здоровья, связанных с ожирением, и все большее число инициатив в области здравоохранения, способствующих программам управления весом, усиливают спрос на фармакологические вмешательства.

- Эта тенденция к доказательному, клинически поддерживаемому лечению ожирения трансформирует глобальный ландшафт управления ожирением и меняет подход к профилактической и терапевтической помощи.

Динамика рынка лекарств для лечения ожирения

водитель

Растущая распространенность ожирения и расстройств образа жизни

- Глобальный рост показателей ожирения, малоподвижного образа жизни, нездоровых диетических моделей и связанных с ними сопутствующих заболеваний является основным фактором роста рынка рецептурных лекарств для ожирения.

- Например, в 2023 году компания Eli Lilly сообщила о резком росте популярности лекарств от ожирения во многих регионах, включая Северную Америку, Европу и Латинскую Америку, что отражает растущий клинический спрос на эффективные фармакологические вмешательства.

- Медицинские работники и политики подчеркивают раннее вмешательство и долгосрочные стратегии управления, побуждая больше пациентов искать лечение на основе рецептов наряду с программами изменения образа жизни.

- Правительственные инициативы, политика возмещения и кампании по информированию общественности, направленные на снижение распространенности ожирения, также способствуют расширению рынка.

- Растущее признание фармакологической терапии в рамках комплексных программ управления ожирением способствует устойчивому росту рынка.

Сдержанность/вызов

Высокая стоимость, побочные эффекты и ограниченная доступность

- Высокая стоимость лекарств, отпускаемых по рецепту, может ограничить доступ пациентов, особенно в странах с низким и средним уровнем дохода, где охват услугами здравоохранения ограничен.

- Например, в 2024 году несколько систем здравоохранения в Юго-Восточной Азии отложили внедрение новых методов лечения агонистами рецепторов GLP-1 из-за проблем с ценообразованием и возмещением расходов.

- Потенциальные побочные эффекты, включая желудочно-кишечный дискомфорт, тошноту и риск долгосрочных осложнений, могут снизить приверженность пациента и ограничить широкое использование.

- Регулятивные ограничения, различные сроки одобрения в разных регионах и необходимость строгой клинической проверки новых лекарств также могут препятствовать росту рынка.

- Решение этих проблем с помощью более доступных вариантов лечения, программ обучения пациентов, расширенного страхового покрытия и непрерывного мониторинга безопасности будет иметь решающее значение для устойчивого роста на мировом рынке рецептурных препаратов для лечения ожирения.

Сфера охвата рынка лекарств для лечения ожирения

Рынок сегментирован на основе типа и конечного пользователя.

- По типу

Исходя из типа, рынок лекарственных препаратов для лечения ожирения подразделяется на ингибиторы липазы, антидепрессанты аппетита, агонисты рецепторов GLP-1, комбинированную терапию и другие. Сегмент GLP-1 Receptor Agonists доминировал на рынке с наибольшей долей выручки около 48,6% в 2025 году, что обусловлено сильной клинической эффективностью в снижении веса, контроле аппетита и гликемической регуляции. Эти препараты получили быстрое признание врача и пациента из-за доказанных долгосрочных результатов и благоприятных профилей безопасности. Увеличение распространенности сопутствующих заболеваний, связанных с ожирением, таких как диабет 2 типа и сердечно-сосудистые заболевания, также поддерживает усыновление. Утверждения регулирующих органов на основных рынках и сильное покрытие возмещения повышают доступность. Фармацевтические инновации, в том числе раз в неделю вводимые препараты, улучшают приверженность пациентов. Агрессивные маркетинговые стратегии ведущих игроков также способствуют доминированию. Рост объемов рецептур в Северной Америке и Европе укрепляет лидерство на рынке. Успех клинических испытаний и включение рекомендаций укрепляют доверие врача. Растущая осведомленность о метаболическом здоровье еще больше подпитывает спрос. Сегмент выигрывает от сильного развития трубопроводов. В целом, препараты GLP-1 остаются краеугольным камнем фармакологического лечения ожирения.

Ожидается, что сегмент комбинированной терапии будет наблюдать самый быстрый CAGR в 22,4% с 2026 по 2033 год, что обусловлено растущим спросом на подходы к лечению с использованием нескольких механизмов. Комбинированные препараты предлагают синергетические преимущества, одновременно устраняя аппетит, метаболизм и поглощение жира. Врачи все чаще назначают комбинированную терапию для пациентов с тяжелым или устойчивым к лечению ожирением. Клинические данные, демонстрирующие улучшенную эффективность по сравнению с монотерапией, поддерживают рост. Рост инвестиций в НИОКР ускоряет развитие новых комбинаций. Регулирующие органы демонстрируют более широкое признание одобрений комбинированных препаратов. Расширение групп пациентов, ищущих персонализированное лечение, еще больше повышает спрос. Улучшенные профили переносимости повышают соответствие. Усыновление быстро растет как на развитых, так и на развивающихся рынках. Повышенная распространенность ожирения среди молодых людей поддерживает поглощение. Стратегическое партнерство между фармацевтическими компаниями ускоряет коммерциализацию. Этот сегмент представляет будущее инноваций в области лекарств от ожирения.

- Конечный пользователь

На основе конечного пользователя рынок препаратов для лечения ожирения сегментирован на взрослый и детский. Сегмент «Взрослые» составил самую большую долю доходов на рынке примерно 72,9% в 2025 году, что обусловлено высокой распространенностью ожирения среди населения трудоспособного возраста и пожилых людей. Сидячий образ жизни, нездоровые диетические модели и растущий уровень стресса значительно увеличивают уровень ожирения у взрослых. Взрослые чаще обращаются за фармакологическим лечением из-за осложнений, связанных с ожирением, таких как диабет и гипертония. Более высокий потенциал расходов на здравоохранение поддерживает принятие рецептурных лекарств. Врачи обычно назначают долгосрочные лекарства от ожирения для взрослых. Сильное страховое покрытие в развитых странах также способствует доминированию. Растущая осведомленность о рисках для здоровья, связанных с весом, способствует раннему вмешательству. Доступность клинических испытаний для взрослых ускоряет одобрение лекарств. Корпоративные оздоровительные программы косвенно способствуют принятию лечения. Рост урбанизации способствует устойчивому спросу. Взрослые остаются основной целевой группой населения для фармакотерапии ожирения.

Сегмент педиатрии, по прогнозам, зарегистрирует самый быстрый CAGR в 20,1% с 2026 по 2033 год, что обусловлено тревожным ростом детского ожирения во всем мире. Увеличение времени на экране, снижение физической активности и плохие привычки питания способствуют детскому ожирению. Правительства и организации здравоохранения подчеркивают важность стратегий раннего вмешательства. Расширение клинических исследований безопасных препаратов для детского ожирения поддерживает рост рынка. Регулирующие одобрения для лечения подросткового ожирения растут. Осведомленность родителей о долгосрочных последствиях для здоровья подпитывает спрос. Детские эндокринологи все чаще рекомендуют фармакотерапию наряду с изменением образа жизни. Школьные программы скрининга здоровья поддерживают раннюю диагностику. Фармацевтические компании инвестируют в возрастные составы. Улучшение данных безопасности повышает доверие врача. Развивающиеся рынки демонстрируют сильный потенциал роста. Ожидается, что этот сегмент получит значительную тягу в течение прогнозируемого периода.

Региональный анализ рынка лекарственных препаратов для лечения ожирения

- Северная Америка доминировала на рынке рецептурных лекарств для лечения ожирения с самой большой долей дохода в 41,6% в 2025 году, чему способствовали высокая распространенность ожирения, сильное принятие рецептурных лекарств, развитая инфраструктура здравоохранения и ранняя доступность одобренных FDA лекарств для похудения.

- Регион выигрывает от широкой осведомленности врачей, сильных механизмов возмещения и быстрого внедрения новых фармакологических методов лечения, направленных на хроническое управление весом.

- Растущий спрос на долгосрочное лечение ожирения в сочетании с непрерывными клиническими достижениями и сильной фармацевтической научно-исследовательской деятельностью продолжает укреплять лидирующие позиции Северной Америки как в государственных, так и в частных медицинских учреждениях.

Американский рынок лекарств от ожирения Insight

Рынок рецептурных лекарств для лечения ожирения в США составил самую большую долю доходов в Северной Америке в 2025 году, что обусловлено высокой заболеваемостью ожирением, ранним одобрением регулирующих органов лекарств для снижения веса следующего поколения и сильным доступом пациентов к рецептурной терапии. Присутствие крупных фармацевтических компаний, обширная деятельность клинических испытаний и благоприятное страховое покрытие для лечения ожирения ускоряют рост рынка. Кроме того, повышение осведомленности о сопутствующих заболеваниях, связанных с ожирением, таких как диабет и сердечно-сосудистые заболевания, увеличивает долгосрочный спрос на рецептурные решения для управления весом.

Европейский рынок лекарств от ожирения Insight

Прогнозируется, что европейский рынок рецептурных лекарств для лечения ожирения будет расширяться на стабильном уровне CAGR в течение прогнозируемого периода, чему будет способствовать растущая осведомленность об ожирении, улучшение доступа к фармакологическому лечению и увеличение расходов на здравоохранение. Регулятивные одобрения инновационных препаратов против ожирения и расширение признания врачами вмешательств, основанных на рецептах, способствуют расширению рынка. Рост наблюдается как в больницах, так и в амбулаторных учреждениях, особенно в странах Западной Европы.

Британский рынок лекарств от ожирения Insight

Ожидается, что рынок рецептурных лекарств для лечения ожирения в Великобритании будет расти при заметном CAGR, что обусловлено ростом распространенности ожирения и увеличением внимания правительства к профилактическому здравоохранению. Национальная служба здравоохранения (NHS) постепенно расширяет доступ к лечению ожирения, особенно для групп пациентов с высоким риском. Растущие кампании по информированию общественности и совершенствованию клинических рекомендаций по лечению ожирения способствуют дальнейшему росту рынка.

Немецкое исследование рынка лекарств для лечения ожирения

Ожидается, что рынок лекарств для лечения ожирения в Германии будет расширяться при значительном CAGR, поддерживаемом сильной инфраструктурой здравоохранения и растущим признанием фармацевтических методов лечения ожирения. Растущие показатели диагностики, растущее принятие врачами лекарств для похудения, основанных на фактических данных, и благоприятная политика возмещения усиливают спрос. Акцент Германии на лечении хронических заболеваний хорошо согласуется с растущей ролью отпускаемых по рецепту лекарств в лечении ожирения.

Азиатско-Тихоокеанский рынок лекарств от ожирения

Ожидается, что рынок рецептурных лекарств для лечения ожирения в Азиатско-Тихоокеанском регионе будет самым быстрорастущим регионом в течение прогнозируемого периода, регистрируя CAGR в 9,9%. Рост обусловлен быстрым ростом показателей ожирения, изменением привычек питания, ростом располагаемых доходов и расширением доступа к медицинским услугам. Правительства по всему региону уделяют больше внимания борьбе с ожирением в рамках более широких инициатив в области общественного здравоохранения, создавая сильные возможности роста для производителей рецептурных лекарств.

Японский рынок лекарств от ожирения Insight

Японский рынок рецептурных лекарств для лечения ожирения демонстрирует постепенный рост из-за увеличения проблем со здоровьем, связанных с образом жизни, и повышения осведомленности о рисках, связанных с ожирением. В то время как традиционно консервативная фармакотерапия ожирения, растущие клинические данные и принятие врачами рецептурных методов лечения поддерживают расширение рынка. Старение населения и увеличение распространенности метаболических расстройств также являются факторами.

Китайский рынок лекарств для лечения ожирения

Рынок рецептурных лекарств для лечения ожирения в Китае составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовало быстро растущее население, урбанизация и изменение образа жизни. Увеличение внимания правительства к профилактике хронических заболеваний, улучшение доступа к рецептурной терапии и растущие инвестиции отечественных и многонациональных фармацевтических компаний ускоряют рост рынка. Ожидается, что повышение осведомленности и расширение охвата услугами здравоохранения еще больше укрепят позиции Китая на региональном рынке.

Доля рынка лекарств для лечения ожирения

Индустрия препаратов для лечения ожирения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• Ново Нордиск (Дания)

Eli Lilly and Company (США)

Pfizer Inc. (США)

• F. Hoffmann-La Roche Ltd. (Швейцария)

• AstraZeneca plc (Великобритания)

• Санофи С.А. (Франция)

• Boehringer Ingelheim (Германия)

• GlaxoSmithKline plc (Великобритания)

AbbVie Inc. (США)

Takeda Pharmaceutical Company Limited (Япония)

Amgen Inc. (США)

• Bayer AG (Германия)

Johnson & Johnson (США)

Merck & Co., Inc. (США)

Teva Pharmaceutical Industries Ltd. (Израиль)

VIVUS Inc. (США)

Currax Pharmaceuticals LLC (США)

Arena Pharmaceuticals (США)

Orexigen Therapeutics (США)

Zydus Lifesciences Ltd. (Индия)

Последние события на мировом рынке лекарств для лечения ожирения

- В декабре 2025 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило первую в мире суточную пероральную версию препарата Wegovy, содержащего 25 мг семаглутида, предназначенного для хронического управления весом у взрослых. Этот пероральный агонист рецептора GLP-1 знаменует собой важную веху в лечении ожирения, предлагая альтернативу еженедельным инъекциям, улучшая удобство и соблюдение для пациентов с ожирением или избыточным весом с сопутствующими заболеваниями. Данные клинических испытаний показали значительную потерю веса, сопоставимую с инъекционной версией, с примерно 16,6% средним снижением массы тела, и подчеркнули преимущества сердечно-сосудистого риска, подчеркивая переход к более доступным фармакологическим методам лечения ожирения.

- В марте 2025 года Eli Lilly официально запустила свой препарат для похудения Mounjaro (тирзепатид) в Индии после получения одобрения от регулятора лекарств страны. Запуск расширил доступ к одному из крупнейших и быстрорастущих рынков в мире для лечения ожирения и метаболических заболеваний, устранив двойное бремя ожирения и диабета 2 типа в регионе. Этот шаг согласуется с глобальной стратегией Lilly по расширению охвата своего агониста рецепторов GIP / GLP-1 двойного действия, укрепляя свое присутствие на развивающихся рынках наряду с существующими рынками в Европе и Северной Америке.

- В мае 2025 года датский фармацевтический лидер Ново Нордиск (Novo Nordisk) подготовился к внедрению в Индии инъекционного препарата для лечения ожирения Wegovy, готовясь использовать быстро расширяющийся ландшафт лечения по мере роста местного спроса на терапию на основе GLP-1. Вступление Wegovy в Индию представляет собой ключевую стратегическую экспансию в Азии, поскольку оно основывается на глобальных тенденциях рецептурного лечения и повышении осведомленности об ожирении.

- В декабре 2024 года основные результаты испытаний, опубликованные в Медицинском журнале Новой Англии, показали, что Zepbound превзошел Wegovy в средней потере веса среди взрослых с ожирением, с примерно 20% снижением массы тела по сравнению с примерно 14% с Wegovy, усиливая конкурентный сдвиг в сторону терапии с двумя агонистами, которые включают как GLP-1, так и GIP пути.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.