Global Occlusion Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.00 Billion

USD

6.13 Billion

2024

2032

USD

4.00 Billion

USD

6.13 Billion

2024

2032

| 2025 –2032 | |

| USD 4.00 Billion | |

| USD 6.13 Billion | |

| % | |

|

Сегментация мирового рынка окклюзионных устройств по продукту (устройства для удаления окклюзии, устройства для эмболизации, устройства для окклюзии труб и вспомогательные устройства), области применения (кардиология, заболевания периферических сосудов, неврология, урология, онкология и гинекология), конечный пользователь (больницы, диагностические и хирургические центры, центры акушера-гинеколога, исследовательские лаборатории и академические институты), канал сбыта (прямые продажи и дистрибьюторы) — тенденции отрасли и прогноз до 2032 года

Размер рынка окклюзионных устройств

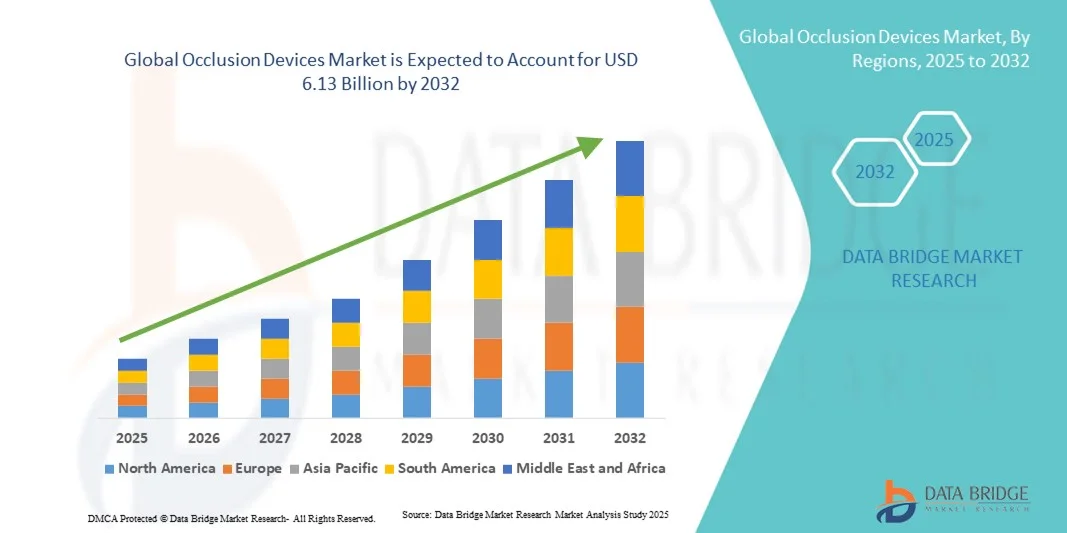

- Объем мирового рынка окклюзионных устройств в 2024 году оценивался в 4,00 млрд долларов США и, как ожидается, достигнет 6,13 млрд долларов США к 2032 году при среднегодовом темпе роста 5,50% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области минимально инвазивных сердечно-сосудистых процедур, что приводит к увеличению использования окклюзионных устройств при таких состояниях, как дефекты межпредсердной перегородки, открытое овальное окно и закрытие ушка левого предсердия, что приводит к улучшению результатов лечения пациентов и снижению процедурных рисков.

- Кроме того, растущий спрос на безопасные, надежные и удобные в использовании сердечно-сосудистые вмешательства делает окклюзионные устройства предпочтительным решением в интервенционной кардиологии. Эти факторы ускоряют внедрение окклюзионных устройств, тем самым значительно стимулируя рост отрасли.

Анализ рынка окклюзионных устройств

- Окклюзионные устройства , используемые для минимально инвазивного закрытия сердечных дефектов, сосудистых аномалий и других анатомических отверстий, приобретают все большее значение в современной интервенционной кардиологии и сосудистых процедурах из-за их точности, безопасности и совместимости с передовыми технологиями визуализации.

- Растущий спрос на окклюзионные устройства обусловлен, прежде всего, растущей распространенностью сердечно-сосудистых заболеваний, более широким внедрением малоинвазивных процедур и повышением осведомленности врачей и пациентов об улучшении результатов процедур.

- Северная Америка доминировала на рынке окклюзионных устройств, обеспечив наибольшую долю выручки в 41,22% в 2024 году. Она характеризуется развитой инфраструктурой здравоохранения, значительными инвестициями в НИОКР и сильным присутствием ключевых игроков отрасли. В США наблюдался значительный рост числа установок окклюзионных устройств, особенно в больницах и специализированных кардиологических центрах, чему способствовали инновации как от известных компаний, так и от новых поставщиков технологий, ориентированных на точность устройств и интеграцию с системами визуализации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке окклюзионных устройств в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста 9,8%, что обусловлено быстрой урбанизацией, ростом расходов на здравоохранение и расширением сети интервенционных кардиологических учреждений. Государственные инициативы в сфере здравоохранения, расширение сети больниц и повышение осведомленности о малоинвазивных методах лечения сердечно-сосудистых заболеваний также способствуют росту.

- Сегмент прямых продаж доминировал на рынке окклюзионных устройств с долей выручки 52,3% в 2024 году, чему способствовали прочные отношения между производителем и больницей, индивидуальные решения и программы обучения на местах.

Область применения отчета и сегментация рынка окклюзионных устройств

|

Атрибуты |

Ключевые данные о рынке окклюзионных устройств |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка окклюзионных устройств

Растущее применение транскатетерных окклюзионных устройств

- Явной тенденцией на мировом рынке окклюзионных устройств является быстрый переход от операций на открытом сердце к транскатетерным окклюзионным процедурам, что обусловлено снижением риска для пациента, более короткими периодами восстановления и возможностью выполнять процедуры амбулаторно или в минимально инвазивных условиях.

- Больницы и кардиологические центры все чаще отдают предпочтение транскатетерным устройствам для лечения таких заболеваний, как дефект межпредсердной перегородки (ДМПП) и открытое овальное окно (ООО), что отражает переход к менее инвазивным методам лечения.

- Растущее предпочтение пациентов малоинвазивным процедурам стимулирует спрос, поскольку люди стремятся к уменьшению боли, сокращению времени пребывания в больнице и более быстрому возвращению к повседневной жизни по сравнению с традиционными хирургическими подходами.

- Например, в 2023 году компания Abbott представила транскатетерный окклюдер ДМПП нового поколения с улучшенной анатомической адаптацией, позволяющий кардиологам лечить пациентов со сложными структурами сердца более безопасно и эффективно, что иллюстрирует растущую рыночную ориентацию на катетерные вмешательства.

- Эта тенденция подкрепляется технологическими инновациями в конструкции устройств, включая гибкие системы доставки и биорассасывающиеся материалы, которые повышают успешность процедур и улучшают результаты для пациентов.

- Клинические данные и долгосрочные результаты, демонстрирующие эффективность и безопасность транскатетерных процедур, побуждают все больше больниц внедрять эти устройства, повышая доверие как врачей, так и пациентов.

- Расширение программ обучения врачей и инициатив по внедрению в клиническую практику еще больше способствуют распространению транскатетерных окклюзионных устройств во всем мире, особенно на развитых и развивающихся рынках.

- Расширение политики возмещения расходов и финансирования здравоохранения для минимально инвазивных кардиологических вмешательств в таких регионах, как Северная Америка, Европа и некоторые части Азиатско-Тихоокеанского региона, ускоряет их внедрение.

- На эту тенденцию также влияет растущее сотрудничество между производителями устройств и поставщиками медицинских услуг, что обеспечивает более быстрый доступ к передовым решениям в области окклюзии и улучшает охват пациентов.

- Усовершенствованные инструменты цифровой визуализации и планирования процедур дополняют эту тенденцию, позволяя точно размещать устройства и повышая общие показатели успешности процедур.

Динамика рынка окклюзионных устройств

Водитель

Рост заболеваемости сердечно-сосудистыми заболеваниями и расширение применения методов лечения

- Растущая распространенность сердечно-сосудистых заболеваний, требующих окклюзии, включая дефекты межпредсердной перегородки, дефекты межжелудочковой перегородки и открытое овальное окно, существенно стимулирует спрос на рынке.

- Повышение осведомленности врачей о преимуществах минимально инвазивных окклюзионных процедур по сравнению с традиционными операциями на открытом сердце способствует росту их внедрения.

- Расширение специализированных кардиологических учреждений и центров интервенционной кардиологии как на развитых, так и на развивающихся рынках облегчает доступ к передовым методам окклюзионной терапии.

- Технологические достижения в разработке устройств, включая улучшенную биосовместимость материалов, сплавы с эффектом памяти формы и оптимизированные системы доставки, повышают успешность процедур и безопасность пациентов.

- Клинические рекомендации ведущих кардиологических ассоциаций, подчеркивающие важность раннего вмешательства и минимально инвазивного лечения дефектов перегородки, способствуют стандартизированному использованию окклюзионных устройств.

- Предпочтение пациентов к более короткому пребыванию в больнице, сокращению времени восстановления и менее инвазивным вариантам лечения способствует переходу к вмешательству с использованием устройств.

- Растущие инициативы в области исследований и разработок, направленные на создание устройств, предназначенных специально для детей, и биоразлагаемых окклюдеров, расширяют целевую группу пациентов.

- Рост расходов на здравоохранение и государственная поддержка программ лечения сердечно-сосудистых заболеваний в странах с развивающейся экономикой повышают доступность и доступность передовых методов окклюзионной терапии.

- Пример: В 2023 году несколько больниц в Индии внедрили новые одобренные транскатетерные окклюзионные устройства для закрытия дефекта межпредсердной перегородки, что значительно сократило время процедуры и улучшило показатели восстановления по сравнению с традиционными хирургическими методами.

Сдержанность/Вызов

Проблемы безопасности, нормативные препятствия и проблемы со стоимостью

- Нормативные ограничения во многих регионах, связанные с безопасностью пациентов, могут задержать регистрацию и выход устройств на рынок. Производители должны соблюдать строгие клинические стандарты и стандарты качества для обеспечения соответствия требованиям.

- Например: в 2022 году временный отзыв септального окклюдера в Северной Америке из-за редкого неправильного расположения устройства подчеркнул важность строгого мониторинга безопасности и соблюдения нормативных требований, обозначив проблемы, которые производители должны решить для сохранения доверия рынка.

- Потенциальные осложнения, такие как миграция устройства, остаточные шунты или образование тромбов, могут ограничить применение среди врачей и пациентов, не склонных к риску.

- Высокая стоимость современных окклюзионных устройств в сочетании с расходами на лечение в больнице, связанными с процедурами, может стать препятствием в чувствительных к цене системах здравоохранения.

- Ограниченная доступность обученных интервенционных кардиологов и специализированных катетеризационных лабораторий в некоторых регионах может ограничивать использование устройств.

- Конкуренция со стороны альтернативных хирургических или катетерных методов лечения, включая традиционную хирургическую коррекцию или фармакологическое лечение, может повлиять на проникновение на рынок.

- Необходимость постоянного пострегистрационного наблюдения и сообщения о нежелательных явлениях увеличивает эксплуатационные и административные расходы производителей.

- Сбои в цепочке поставок и отзывы из-за дефектов устройств могут негативно повлиять на доверие рынка и темпы внедрения.

- Недостаток знаний среди пациентов о малоинвазивных вариантах лечения в сельских или недостаточно обслуживаемых регионах может замедлить их внедрение.

Рынок окклюзионных устройств

Рынок сегментирован на значимые сегменты в зависимости от продукта, области применения, конечного пользователя и канала продаж.

- По продукту

По видам продукции рынок окклюзионных устройств сегментируется на устройства для удаления окклюзии, устройства для эмболизации, устройства для окклюзии труб и устройства для поддержки. Сегмент устройств для эмболизации доминировал на рынке с долей выручки 42,5% в 2024 году. Это доминирование обусловлено их широким внедрением в интервенционную кардиологию и процедуры на периферических сосудах. Минимально инвазивный характер эмболизационных устройств сокращает время восстановления пациента и снижает осложнения процедуры. Они совместимы с передовыми системами визуализации, что повышает точность процедуры. Больницы и хирургические центры предпочитают эти устройства за их надежность и точность. Растущая распространенность сердечно-сосудистых заболеваний и заболеваний периферических сосудов способствует их сильному присутствию на рынке. Постоянные технологические инновации, включая передовые системы доставки и биорезорбируемые материалы, еще больше усиливают их внедрение. Регуляторные разрешения на основных рынках ускорили их принятие. Известные производители с сильной клинической поддержкой и программами обучения укрепляют доминирование на рынке. Увеличение расходов на здравоохранение и наличие квалифицированной рабочей силы являются дополнительными факторами роста. Сегмент также выигрывает от растущей осведомленности пациентов и их предпочтения минимально инвазивных процедур. Устройства для эмболизации широко используются как в развитых, так и в развивающихся странах, сохраняя свои лидирующие позиции на рынке.

Ожидается, что сегмент трубных окклюзионных устройств продемонстрирует самый быстрый среднегодовой темп роста в 11,8% в период с 2025 по 2032 год. Этот рост обусловлен растущим спросом на женскую стерилизацию и малоинвазивные гинекологические решения. Эти устройства обладают улучшенными профилями безопасности и высокими показателями успешности процедур, что способствует их внедрению в больницах и амбулаторных центрах. Росту способствуют повышение осведомленности о репродуктивном здоровье и поддерживаемые государством инициативы по планированию семьи на развивающихся рынках. Технологические достижения, включая миниатюризацию устройств и усовершенствованные системы доставки, делают процедуры менее инвазивными и более удобными для пациентов. Клиники и хирургические центры предпочитают трубные окклюзионные устройства для амбулаторных процедур. Расширение инфраструктуры здравоохранения и рост располагаемого дохода способствуют более широкому проникновению на рынок. Значительные инвестиции производителей в НИОКР обеспечивают непрерывные инновации. Расширение доступности программ обучения для гинекологов повышает уверенность в использовании устройств. Предпочтение пациентов к малоинвазивным, надежным решениям еще больше стимулирует внедрение. Стратегическое сотрудничество между больницами и производителями устройств способствует распространению. Разрешения регулирующих органов в ключевых странах ускоряют выход на рынок.

- По применению

На основе области применения рынок окклюзионных устройств сегментирован на кардиологию, заболевания периферических сосудов, неврологию, урологию, онкологию и гинекологию. Кардиологический сегмент доминировал с долей выручки 38,9% в 2024 году, что обусловлено высокой распространенностью сердечно-сосудистых заболеваний и растущим внедрением малоинвазивных вмешательств. Больницы предпочитают эти устройства для точных процедур с низким риском. Интеграция с передовыми системами визуализации и катетеризации улучшает результаты процедур. Наличие обученных интервенционных кардиологов способствует широкому внедрению. Увеличение инвестиций в инфраструктуру здравоохранения на развитых и развивающихся рынках способствует росту. Повышение осведомленности пациентов о здоровье сердечно-сосудистой системы стимулирует плановые процедуры. Технологические инновации, включая более совершенные окклюзионные спирали и эмболизирующие агенты, повышают эффективность. Разрешения регулирующих органов на основных рынках способствуют клиническому внедрению. Благоприятная политика возмещения расходов в ключевых странах ускоряет использование. Сильная поддержка производителей с помощью программ клинического обучения укрепляет доминирование. Расширение сердечно-сосудистых центров и лабораторий катетеризации поддерживает лидерство в сегменте. Больницы отдают приоритет процедурам эмболизации, чтобы сократить время восстановления пациентов. Клинические рекомендации всё чаще рекомендуют аппаратные кардиологические вмешательства.

Ожидается, что сегмент гинекологии будет демонстрировать самый быстрый среднегодовой темп роста в 12,2% в период с 2025 по 2032 год, что обусловлено растущим спросом на процедуры окклюзии маточных труб. Безопасные, малоинвазивные гинекологические решения набирают популярность как в больницах, так и в амбулаторных центрах. Повышение осведомленности об инициативах в области репродуктивного здоровья и планирования семьи способствует их внедрению. Технологические усовершенствования, включая усовершенствованные механизмы доставки и более мелкие устройства, повышают комфорт для пациентов. Амбулаторные процедуры повышают эффективность работы клиник. Государственная поддержка и программы возмещения расходов стимулируют более широкое использование. Рост располагаемого дохода на развивающихся рынках обеспечивает доступность. Программы обучения гинекологов повышают уверенность в использовании устройств. Производители уделяют внимание инновациям для снижения количества осложнений. Безопасность и надежность устройств дополнительно стимулируют их внедрение. Больницы и клиники выигрывают от сокращения времени проведения процедур и более быстрой оборачиваемости пациентов. Предпочтение пациентов к малоинвазивным, безопасным процедурам стимулирует рост рынка.

- Конечным пользователем

На основе конечного пользователя рынок окклюзионных устройств сегментирован на больницы, диагностические центры и хирургические центры, центры амбулаторной помощи (ACC), исследовательские лаборатории и академические институты. Сегмент больниц доминировал с долей выручки 45,6% в 2024 году, чему способствовали большие объемы процедур, наличие специализированной клинической экспертизы и интеграция передовых интервенционных отделений. Больницы выигрывают от более высокой пропускной способности пациентов, квалифицированной рабочей силы и доступа к передовым системам визуализации. Налаженные отношения с производителями устройств обеспечивают надежность продукции и поддержку обучения. Растущая распространенность сердечно-сосудистых, неврологических и гинекологических заболеваний стимулирует внедрение. Больницы предпочитают процедуры эмболизации и окклюзии для минимизации хирургического риска и сокращения времени восстановления. Инвестиции в инфраструктуру здравоохранения и катетеризационные лаборатории способствуют использованию. Разрешения регулирующих органов облегчают доступность и стандартизацию устройств. Больницы также выигрывают от передовых политик возмещения расходов, охватывающих интервенционные процедуры. Растущая осведомленность пациентов поощряет плановые малоинвазивные методы лечения. Доминирование сегмента подкрепляется наличием высококвалифицированных интервенционных специалистов. Больницы по-прежнему играют ключевую роль в клиническом внедрении и сотрудничестве в области исследований. Этот сегмент продолжает лидировать благодаря объёму процедур, инфраструктуре и клиническому опыту.

Ожидается, что сегмент центров амбулаторной помощи (ACC) продемонстрирует самый быстрый среднегодовой темп роста в 10,7% в период с 2025 по 2032 год благодаря экономической эффективности, предпочтению пациентов к амбулаторным процедурам и оптимизированным рабочим процессам. ACC внедряют малоинвазивные процедуры для повышения операционной эффективности. Повышение доступности компактных, удобных в использовании устройств облегчает внедрение. Государственные и страховые инициативы, поддерживающие амбулаторную помощь, способствуют росту. Растущая осведомленность и предпочтение процедур с быстрым восстановлением стимулируют спрос со стороны пациентов. ACC расширяются в городских и пригородных районах, расширяя охват рынка. Инновации в области устройств, ориентированные на амбулаторные условия, способствуют внедрению. Технологическая интеграция с системами визуализации и мониторинга поддерживает точность процедур. ACC предлагают персонализированный уход за пациентами и гибкость планирования. Росту также способствует сотрудничество с производителями устройств в области обучения. На развивающихся рынках наблюдается рост расширения ACC в связи с улучшением доступности здравоохранения. Растущий спрос на экономически эффективные и высококачественные процедуры ускоряет внедрение. ACC используют передовые устройства, чтобы оставаться конкурентоспособными в сфере интервенционной помощи.

- По каналу продаж

На основе канала продаж рынок окклюзионных устройств сегментируется на прямые продажи и дистрибьюторов. Сегмент прямых продаж доминировал с долей выручки 52,3% в 2024 году, чему способствовали прочные отношения между производителем и больницей, индивидуальные решения и программы обучения на местах. Прямые продажи позволяют производителям поддерживать контроль качества и предоставлять специализированную поддержку. Больницы и крупные хирургические центры предпочитают прямые отношения, чтобы гарантировать надежность устройств и доступность обслуживания. Присутствие клинических специалистов от производителей на начальном этапе внедрения способствует внедрению. Соглашения о крупных закупках стимулируют лояльность и долгосрочные контракты. Адаптация устройств в соответствии с клиническими требованиями укрепляет лидерство на рынке. Соблюдение нормативных требований легче поддерживать благодаря прямым продажам. Производители могут внимательно отслеживать характеристики продукта и собирать отзывы для инноваций. Программы клинического обучения улучшают результаты процедур и безопасность пациентов. Больницы и ACC полагаются на прямые продажи для своевременной доступности устройств. Крупные сети здравоохранения отдают предпочтение прямым закупкам для централизованного управления. Высокая доля выручки является результатом стратегического партнерства с ведущими учреждениями.

Ожидается, что сегмент дистрибьюторов будет демонстрировать самый быстрый среднегодовой темп роста в 9,6% в период с 2025 по 2032 год, что обусловлено расширением дистрибьюторских сетей, проникновением на развивающиеся рынки и предпочтением небольших клиник закупать устройства через дистрибьюторов. Дистрибьюторы обеспечивают доступность в регионах с ограниченным присутствием производителей. Небольшие больницы и клиники получают выгоду от гибких вариантов закупок. Поддержка местных дистрибьюторов повышает качество обслуживания. Рост поддерживается за счет повышения осведомленности об интервенционных процедурах в полугородских и сельских регионах. Дистрибьюторские сети расширяют охват продукции в отдаленных медицинских учреждениях. Технологическая поддержка со стороны дистрибьюторов обеспечивает удобство использования устройств. Партнерские отношения с несколькими производителями предоставляют клиникам различные варианты. Расширение развивающихся рынков ускоряет внедрение дистрибьюторов. Дистрибьюторы также предлагают программы обучения для небольших конечных пользователей. Разрешения регулирующих органов в целевых странах способствуют бесперебойному распространению. Простота заказа и экономически эффективные методы закупок стимулируют рост дистрибьюторов.

Региональный анализ рынка окклюзионных устройств

- Северная Америка доминировала на рынке окклюзионных устройств с наибольшей долей выручки в 41,22% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, крупными инвестициями в НИОКР и сильным присутствием ключевых игроков отрасли.

- На рынке наблюдается существенный рост числа установок окклюзионных устройств, особенно в больницах и специализированных кардиологических центрах, что обусловлено инновациями как от известных компаний, так и от новых поставщиков технологий, уделяющих особое внимание точности устройств, интеграции с системами визуализации и улучшению результатов процедур.

- Широкое внедрение также подкрепляется растущей распространенностью сердечно-сосудистых заболеваний и заболеваний периферических сосудов, высокой осведомленностью пациентов и растущим вниманием к малоинвазивным методам лечения, что делает окклюзионные устройства предпочтительным решением для интервенционных кардиологических процедур.

Обзор рынка окклюзионных устройств в США

Рынок окклюзионных устройств в США в 2024 году занял наибольшую долю выручки в Северной Америке – 80,5%. Этому способствовало быстрое внедрение передовых методов интервенционной кардиологии, рост числа пациентов, проходящих малоинвазивные процедуры, и значительные инвестиции в больничную инфраструктуру. Больницы и специализированные кардиологические центры всё чаще интегрируют окклюзионные устройства с технологиями визуализации, такими как эхокардиография и флюороскопия, для повышения точности процедур и безопасности пациентов. Более того, сотрудничество между производителями и поставщиками медицинских услуг ускоряет внедрение инноваций в области дизайна устройств, функций безопасности и интеграции клинических рабочих процессов, что дополнительно стимулирует рост рынка.

Обзор европейского рынка окклюзионных устройств

Ожидается, что рынок окклюзионных устройств в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт роста распространённости сердечно-сосудистых заболеваний, увеличения численности пожилых пациентов и развития малоинвазивных кардиологических процедур. Развитая инфраструктура здравоохранения, высокая осведомлённость пациентов и поддержка возмещения расходов на интервенционные методы лечения способствуют росту темпов внедрения. Кроме того, спрос на безопасные и точные окклюзионные устройства в больницах, хирургических центрах и специализированных клиниках побуждает производителей разрабатывать технологически передовые продукты, соответствующие европейским нормативным стандартам, что дополнительно способствует расширению рынка.

Обзор рынка окклюзионных устройств в Великобритании

Ожидается, что рынок окклюзионных устройств в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости структурными заболеваниями сердца, растущим спросом на минимально инвазивные процедуры и внедрением передовых протоколов лечения сердечно-сосудистых заболеваний. Больницы и специализированные центры всё чаще используют окклюзионные устройства для лечения дефектов межпредсердной перегородки, открытого овального окна и ушка левого предсердия. Государственная поддержка программ интервенционной кардиологии, инициатив по клиническому обучению и растущие инвестиции в здравоохранение дополнительно стимулируют рост рынка в регионе.

Обзор рынка окклюзионных устройств в Германии

Ожидается, что рынок окклюзионных устройств в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать надежная система здравоохранения, активное внедрение инновационных медицинских технологий и повышение осведомленности о малоинвазивных вмешательствах на сердце. Спрос на окклюзионные устройства растет в больницах, специализированных кардиологических центрах и научно-исследовательских институтах, что обусловлено потребностью в точных, безопасных и эффективных устройствах. Интеграция с передовыми методами визуализации и постоянные инновации в продукции, включая усовершенствованные системы доставки и биосовместимые материалы, дополнительно стимулируют их внедрение.

Обзор рынка окклюзионных устройств в Азиатско-Тихоокеанском регионе

Рынок окклюзионных устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 9,8% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом расходов на здравоохранение и расширением сети интервенционных кардиологических учреждений. Государственные инициативы, направленные на развитие передовой кардиологической помощи, расширение сети больниц и повышение осведомленности о малоинвазивных процедурах, способствуют росту рынка. В таких странах, как Китай, Япония и Индия, наблюдается значительное внедрение окклюзионных устройств в связи с ростом распространенности сердечно-сосудистых заболеваний, повышением осведомленности пациентов и расширением доступа к современным медицинским услугам.

Обзор рынка окклюзионных устройств в Японии

Рынок окклюзионных устройств в Японии набирает обороты благодаря развитой системе здравоохранения страны, широкому внедрению передовых интервенционных кардиологических процедур и растущему спросу на малоинвазивные методы лечения. Больницы и специализированные кардиологические центры внедряют окклюзионные устройства для структурных вмешательств на сердце, уделяя особое внимание безопасности процедуры, точности и восстановлению пациентов. Кроме того, ожидается, что старение населения Японии и рост распространенности сердечно-сосудистых заболеваний будут способствовать устойчивому спросу на окклюзионные устройства во всех клинических учреждениях.

Обзор рынка окклюзионных устройств в Китае

В 2024 году китайский рынок окклюзионных устройств занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе, что обусловлено расширением инфраструктуры здравоохранения, быстрой урбанизацией и ростом распространенности сердечно-сосудистых заболеваний. В Китае наблюдается активное внедрение окклюзионных устройств в больницах и специализированных кардиологических центрах, чему способствуют государственные инициативы по развитию передовой кардиологической помощи и доступность доступных и качественных устройств от отечественных производителей. Стремление к расширению возможностей интервенционной кардиологии в сочетании с повышением осведомленности пациентов и программами клинической подготовки являются ключевыми факторами, стимулирующими развитие китайского рынка.

Доля рынка окклюзионных устройств

Лидерами отрасли по производству окклюзионных устройств являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- Johnson & Johnson и ее филиалы (США)

- Occlutech (Швейцария)

- WL Gore & Associates, Inc. (США)

- Корпорация Терумо (Япония)

- Б. Браун СЕ (Германия)

- LifeTech Scientific Corporation (Китай)

- Cardiovascular Systems, Inc. (США)

- Venus Medtech (Китай)

- MicroPort Scientific Corporation (Китай)

- Кук (США)

- Starway Medical Co. Ltd (Китай)

Последние разработки на мировом рынке окклюзионных устройств

- В июне 2021 года компания Embolx объявила о выпуске ограниченного количества микрокатетера для окклюзии Sniper Balloon в Европе. Это устройство предназначено для процедур артериальной эмболизации, предлагая малоинвазивный вариант лечения различных заболеваний.

- В сентябре 2023 года микросферы Embozene компании Varian получили европейское одобрение CE Mark для эмболизации коленных артерий (GAE) при лечении остеоартрита коленного сустава. Это делает Embozene первым и единственным эмболизирующим препаратом, получившим CE Mark специально для GAE – малоинвазивной процедуры, направленной на устранение воспаления и облегчение боли у пациентов с остеоартритом коленного сустава.

- В августе 2024 года компания BIOTRONIK представила в ряде европейских стран направляющие катетеры-удлинители FlowGuide и Guidion Short. Эти устройства разработаны для обеспечения улучшенной поддержки и облегчения установки устройств при сложных сосудистых вмешательствах.

- В сентябре 2025 года компания Imperative Care объявила о получении разрешения FDA 510(k) на систему Symphony Thrombectomy System для лечения тромбоэмболии легочной артерии. Эта система аспирационного катетера большого диаметра для удаления тромбов разработана для сочетания мощности большого диаметра с точным контролем глубокого вакуума.

- В августе 2025 года компания Boston Scientific опубликовала письмо для затронутых клиентов с рекомендацией обновить инструкции по применению некоторых систем доступа WATCHMAN для снижения риска воздушной эмболии при сосудистом и транссептальном доступе. Эта рекомендация последовала за сообщениями о серьёзных побочных эффектах, включая 17 летальных исходов, что подчёркивает приверженность компании безопасности пациентов и оптимизации устройств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.