Global Ocular Lymphoma Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.91 Billion

USD

25.92 Billion

2024

2032

USD

12.91 Billion

USD

25.92 Billion

2024

2032

| 2025 –2032 | |

| USD 12.91 Billion | |

| USD 25.92 Billion | |

| % | |

|

Сегментация мирового рынка лечения лимфомы глаза по типу (первичная витроретинальная лимфома, первичная увеальная лимфома и вторичная интраокулярная лимфома), типу терапии (лучевая терапия и химиотерапия), лечению (лекарства и хирургия), способу введения (инъекции, перорально и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки), конечному пользователю (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения глазной лимфомы

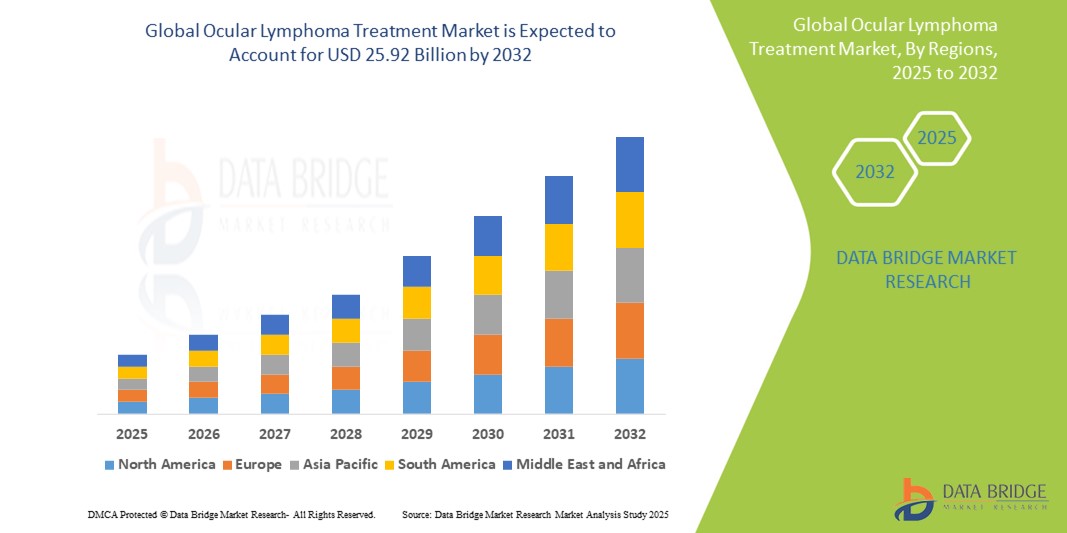

- Объем мирового рынка лечения глазной лимфомы оценивался в 12,91 млрд долларов США в 2024 году и, как ожидается , достигнет 25,92 млрд долларов США к 2032 году при среднегодовом темпе роста 9,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности, улучшением диагностических возможностей и достижениями в области таргетной терапии и иммунотерапии, которые предлагают более эффективные и персонализированные подходы к лечению.

- Кроме того, рост заболеваемости злокачественными новообразованиями глаз и увеличение инвестиций в исследования онкологии способствуют улучшению вариантов лечения. Эти объединенные факторы способствуют принятию терапии лимфомы глаз, тем самым значительно поддерживая расширение этого специализированного сегмента онкологии

Анализ рынка лечения глазной лимфомы

- Лечение лимфомы глаза, направленное на редкие злокачественные новообразования, поражающие ткани глаза, становится все более важным в онкологии и офтальмологии благодаря достижениям в области диагностической визуализации , таргетной терапии и персонализированных стратегий лечения, которые улучшают прогноз и качество жизни пациентов.

- Растущий спрос на лечение лимфомы глаза обусловлен в первую очередь повышением осведомленности, ранним выявлением заболевания и расширением использования иммунотерапии и прецизионных медицинских подходов.

- Северная Америка доминировала на рынке лечения лимфомы глаза с наибольшей долей выручки в 42,2% в 2024 году, характеризуясь надежной инфраструктурой здравоохранения, высокой точностью диагностики и увеличением финансирования исследований рака, при этом в США наблюдался заметный рост благодаря достижениям в области молекулярной диагностики и активным клиническим испытаниям.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения глазной лимфомы в течение прогнозируемого периода из-за расширения доступа к здравоохранению, роста заболеваемости раком и усиления внимания к ранней диагностике и специализированной онкологической помощи.

- Сегмент химиотерапии доминировал на рынке лечения глазной лимфомы с долей рынка 45,5% в 2024 году, что обусловлено его эффективностью в системном воздействии на злокачественные клетки и его широким применением при лечении подтипов В-клеточной неходжкинской лимфомы.

Область применения отчета и сегментация рынка лечения глазной лимфомы

|

Атрибуты |

Ключевые данные о рынке лечения глазной лимфомы |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения глазной лимфомы

«Растущее внедрение таргетных и иммунотерапевтических подходов»

- Значительная и ускоряющаяся тенденция на мировом рынке лечения глазной лимфомы — это переход к таргетной терапии и иммунотерапии, включая моноклональные антитела, такие как ритуксимаб , и новые стратегии персонализированной медицины. Эта эволюция значительно улучшает специфичность лечения, эффективность и результаты для пациентов

- Например, интравитреальный ритуксимаб все чаще используется при лечении первичной витреоретинальной лимфомы из-за его прямого воздействия на CD20-позитивные В-клетки, предлагая улучшенный локальный контроль с минимальной системной токсичностью. Аналогичным образом, более новые агенты, такие как ибрутиниб и ингибиторы контрольных точек, изучаются на предмет их потенциала в рецидивирующих или рефрактерных случаях глазной лимфомы

- Эти целевые терапии позволяют проводить точное лечение, фокусируясь на определенных молекулярных маркерах, экспрессируемых злокачественными лимфоцитами, минимизируя побочные эффекты. Кроме того, иммунотерапевтические подходы усиливают естественный иммунный ответ организма на устранение раковых клеток, предлагая более длительные ремиссии

- Более того, интеграция этих методов лечения с передовыми диагностическими методами, такими как проточная цитометрия и генетическое профилирование, позволяет разрабатывать индивидуальные терапевтические схемы, соответствующие индивидуальной биологии опухоли. Эта точная модель особенно эффективна при редких злокачественных новообразованиях, таких как глазная лимфома, где стандартные методы лечения могут быть менее эффективными.

- Компании и исследовательские институты все больше внимания уделяют новым биопрепаратам и комбинированным методам лечения, и сейчас проводится несколько клинических испытаний для оценки безопасности и эффективности в офтальмологических приложениях. Например, исследования, изучающие комбинацию метотрексата с ритуксимабом или новыми ингибиторами киназы, показывают многообещающие результаты в повышении показателей ответа

- Растущий спрос на узконаправленные, менее инвазивные и более эффективные методы лечения меняет ландшафт лечения глазной лимфомы, особенно в странах с высоким уровнем дохода, где доступ к передовой онкологической помощи быстро расширяется как в больницах, так и в специализированных клиниках.

Динамика рынка лечения глазной лимфомы

Водитель

«Рост распространенности внутриглазной лимфомы и достижения в таргетной терапии»

- Рост заболеваемости внутриглазной лимфомой, особенно первичной витреоретинальной лимфомой, связанной с поражением центральной нервной системы, является ключевым фактором, способствующим росту спроса на эффективные методы лечения глазной лимфомы.

- Например, введение интравитреального ритуксимаба в качестве варианта целенаправленного лечения в сочетании с растущим клиническим внедрением протоколов комбинированной терапии, включающих метотрексат и кортикостероиды, отражает продолжающуюся эволюцию терапевтических стратегий для улучшения прогноза и снижения частоты рецидивов.

- По мере повышения осведомленности офтальмологов и онкологов относительно раннего выявления и междисциплинарного лечения лимфомы глаза пациенты получают выгоду от более ранней диагностики и более эффективных схем лечения.

- Кроме того, растущая доступность современных методов диагностической визуализации (таких как ОКТ и МРТ) и молекулярного тестирования позволяет точно дифференцировать подтипы лимфомы глаза, что приводит к более целенаправленным и индивидуальным подходам к лечению.

- Появление персонализированной онкологии, продолжающиеся клинические испытания новых биопрепаратов и ингибиторов киназы, а также расширение доступа к дорогостоящим методам лечения на развитых рынках также являются ключевыми факторами роста этого рынка. Увеличение инвестиций фармацевтических компаний и научно-исследовательских институтов в лечение офтальмологической онкологии у орфанных больных еще больше усиливает эту тенденцию, особенно в сегментах больниц и специализированных клиник

Сдержанность/Вызов

«Ограниченная осведомленность и сложность диагностики при раннем выявлении»

- Значительным сдерживающим фактором на мировом рынке лечения лимфомы глаза является проблема ранней и точной диагностики из-за редкости заболевания и его клинического сходства с хроническим увеитом и другими воспалительными заболеваниями глаз. Неправильная диагностика или задержка диагностики могут привести к прогрессированию поражения центральной нервной системы, что осложнит лечение и негативно скажется на результатах лечения пациентов.

- Например, первичная витреоретинальная лимфома часто сопровождается неспецифическими симптомами, такими как нечеткость зрения или плавающие помутнения, которые можно ошибочно принять за более распространенные состояния, что задерживает соответствующее терапевтическое вмешательство.

- Диагностический процесс обычно требует сочетания инвазивных процедур, таких как биопсия стекловидного тела, иммуногистохимия и проточная цитометрия, которые не всегда доступны во всех медицинских учреждениях, особенно в регионах с низким уровнем ресурсов.

- Кроме того, отсутствие стандартизированных протоколов лечения и зависимость от использования системной химиотерапии не по назначению или интравитреальных инъекций во многих регионах усложняют принятие клинических решений и ограничивают доступ к передовым методам лечения.

- Высокая стоимость лечения, потенциальная токсичность для глаз из-за повторных интравитреальных инъекций и ограниченное страховое покрытие редких видов офтальмологического рака еще больше создают финансовые и логистические барьеры для оказания помощи пациентам.

- Чтобы преодолеть эти проблемы, необходимо повышать осведомленность клиницистов, инвестировать в инструменты раннего выявления, а также поддерживать разработку редких онкологических препаратов и получение разрешений от регулирующих органов для улучшения результатов лечения пациентов и стимулирования долгосрочного роста рынка.

Сфера применения рынка лечения глазной лимфомы

Рынок сегментирован по типу, типу терапии, лечению, способу введения, каналу сбыта и конечному пользователю.

- По типу

На основе типа рынок лечения лимфомы глаза сегментирован на первичную витреоретинальную лимфому, первичную увеальную лимфому и вторичную интраокулярную лимфому. Сегмент первичной витреоретинальной лимфомы доминировал на рынке с наибольшей долей дохода в 2024 году, что обусловлено его более высокой распространенностью по сравнению с другими типами и его тесной связью с лимфомой центральной нервной системы, что требует агрессивных протоколов лечения. Это стимулирует спрос на целевые терапии и передовые методы диагностики. Напротив, вторичная интраокулярная

Ожидается, что сегмент лимфомы зарегистрирует самый быстрый рост в прогнозируемый период. Это связано с повышением точности диагностики, повышением осведомленности среди поставщиков медицинских услуг и ростом заболеваемости, связанной с метастазами системной лимфомы в глаз.

- По типу терапии

На основе типа терапии рынок сегментирован на лучевую терапию и химиотерапию. Сегмент химиотерапии лидировал на рынке с долей 45,5% в 2024 году, что обусловлено его широким применением и доказанной эффективностью в контроле прогрессирования глазной лимфомы. Внедрение новых химиотерапевтических агентов и целевых систем доставки, таких как интравитреальные инъекции, улучшает результаты лечения и соблюдение пациентами режима лечения.

Ожидается, что лучевая терапия станет самым быстрорастущим сегментом в прогнозируемый период, поскольку достижения в области точных методов лучевой терапии (таких как протонная терапия и стереотаксическая радиохирургия) сводят к минимуму повреждение окружающих здоровых тканей, уменьшая побочные эффекты и расширяя ее применение в качестве эффективного варианта лечения.

- По лечению

На основе лечения рынок сегментирован на медикаментозное и хирургическое. Медикаментозное доминировало на рынке в 2024 году из-за предпочтения неинвазивной, системной и локализованной лекарственной терапии, такой как интравитреальная химиотерапия, которая снижает необходимость хирургического вмешательства и связанные с ним риски.

Прогнозируется, что в прогнозируемый период хирургия будет быстро расти, чему будут способствовать инновации в области минимально инвазивных хирургических процедур и более широкое использование витрэктомии в диагностических и терапевтических целях, особенно в рефрактерных или сложных случаях, когда одних медикаментозных средств недостаточно.

- По способу управления

В зависимости от способа введения сегменты рынка включают инъекционные, пероральные и другие. Инъекционный сегмент доминировал в 2024 году с долей рынка 78,7%, в основном потому, что интравитреальные инъекции позволяют осуществлять прямую локализованную доставку химиотерапевтических препаратов в глаз, повышая эффективность и одновременно ограничивая системное воздействие и токсичность.

Ожидается, что сегмент пероральных препаратов продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать разработка новых пероральных химиотерапевтических и иммуномодулирующих препаратов, которые предлагают удобные для пациентов режимы дозирования и улучшенное системное лечение заболеваний наряду с лечением глаз.

- По каналу распространения

На основе канала сбыта рынок сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке с долей 45,9% в 2024 году из-за необходимости специализированного хранения, обработки и введения препаратов для лечения лимфомы глаза в контролируемых клинических условиях.

Ожидается, что интернет-аптеки будут расти самыми быстрыми темпами в прогнозируемый период, чему будет способствовать рост популярности электронной коммерции, улучшение нормативно-правовой базы и растущее предпочтение пациентами удобной доставки лекарств на дом, особенно в отдаленных или недостаточно обслуживаемых регионах.

- Конечным пользователем

На основе конечного пользователя сегменты рынка лечения лимфомы глаза включают больницы, уход на дому, специализированные клиники и др. Сегмент больниц доминировал на рынке в 2024 году благодаря своим комплексным возможностям в диагностике, лечении и наблюдении за пациентами, что сделало их основными центрами лечения лимфомы глаза.

Однако ожидается, что в прогнозируемый период наиболее быстрыми темпами будет расти сектор ухода на дому, чему будут способствовать достижения в области технологий удаленного мониторинга, телемедицины и предпочтения пациентов получать лечение, например, инъекционную терапию, на дому под наблюдением специалистов, что повышает комфорт и сокращает количество посещений больницы.

Региональный анализ рынка лечения глазной лимфомы

- Северная Америка доминировала на рынке лечения глазной лимфомы с наибольшей долей выручки в 42,2% в 2024 году, что обусловлено надежной инфраструктурой здравоохранения, высокой точностью диагностики и увеличением финансирования исследований рака.

- Пациенты и поставщики медицинских услуг в регионе получают выгоду от ранней диагностики, наличия специализированных центров офтальмологической онкологии и хорошо налаженных систем возмещения расходов, которые способствуют своевременному и эффективному лечению.

- Широкое внедрение инновационных методов лечения, таких как интравитреальная химиотерапия и целевая лучевая терапия, также подкрепляется активной научно-исследовательской деятельностью и большим пулом пациентов, что делает Северную Америку ведущим рынком для лечения глазной лимфомы во всем мире.

Обзор рынка лечения глазной лимфомы в США

Рынок лечения глазной лимфомы в США занял самую большую долю выручки в Северной Америке в 2024 году, что обусловлено ранней диагностикой с помощью передовых технологий визуализации и сильной инфраструктурой здравоохранения. Доступность передовых методов лечения, таких как интравитреальная химиотерапия, лучевая терапия и новые целевые методы лечения, вносит значительный вклад в рост рынка. Кроме того, обширное финансирование исследований, продолжающиеся клинические испытания и высокая осведомленность пациентов о раке глаз способствуют быстрому принятию инновационных методов лечения. Наличие специализированных центров глазной онкологии и благоприятной политики возмещения расходов еще больше способствуют расширению рынка в США

Обзор европейского рынка лечения глазной лимфомы

Рынок лечения глазной лимфомы в Европе, как ожидается, будет стабильно расти в течение прогнозируемого периода, чему будут способствовать растущие инвестиции в исследования в области здравоохранения, строгие нормативные рамки и рост распространенности глазного рака. Такие страны, как Германия, Франция и Великобритания, наблюдают улучшение доступа к передовым вариантам лечения и растущий акцент на ранней диагностике. Расширение специализированных лечебных центров и растущая осведомленность пациентов являются ключевыми факторами, способствующими принятию рынка как в жилых, так и в больничных условиях.

Обзор рынка лечения глазной лимфомы в Великобритании

Ожидается, что рынок лечения глазной лимфомы в Великобритании будет расти с умеренным среднегодовым темпом роста, что обусловлено улучшением систем предоставления медицинских услуг и растущим вниманием к персонализированной медицине. Рост распространенности внутриглазных лимфом и улучшение диагностических возможностей приводят к улучшению результатов лечения. Наличие поддерживаемых правительством программ здравоохранения и продолжающихся клинических испытаний способствуют росту рынка.

Обзор рынка лечения глазной лимфомы в Германии

Ожидается, что рынок лечения лимфомы глаза в Германии значительно расширится за счет развитой инфраструктуры здравоохранения, государственного финансирования исследований в области онкологии и растущего внедрения инновационных методов лечения. Сосредоточение Германии на точной медицине и интегрированных медицинских услугах способствует внедрению целевых методов лечения лимфомы глаза. Растущее сотрудничество между научно-исследовательскими институтами и фармацевтическими компаниями также подпитывает рост рынка.

Обзор рынка лечения глазной лимфомы в Азиатско-Тихоокеанском регионе

Рынок лечения лимфомы глаза в Азиатско-Тихоокеанском регионе готов зарегистрировать самый быстрый среднегодовой темп роста в течение прогнозируемого периода, что обусловлено повышением осведомленности в здравоохранении, ростом распространенности рака глаза и расширением инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Рост инвестиций в технологии здравоохранения, улучшение диагностических возможностей и расширение доступа пациентов к передовым методам лечения являются ключевыми факторами роста. Правительственные инициативы по улучшению лечения рака и ранней диагностики также стимулируют расширение рынка.

Обзор рынка лечения глазной лимфомы в Японии

Рынок лечения глазной лимфомы в Японии набирает обороты благодаря развитой системе здравоохранения страны, высоким расходам на здравоохранение и росту гериатрического населения, восприимчивого к глазным опухолям. Акцент Японии на передовых медицинских технологиях и растущая интеграция прецизионной онкологии способствуют принятию новых вариантов лечения глазной лимфомы.

Обзор рынка лечения глазной лимфомы в Индии

Рынок лечения глазной лимфомы в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовали рост осведомленности в области здравоохранения, расширение медицинских учреждений и повышение доступности недорогих вариантов лечения. Быстрая урбанизация, государственные инициативы в области здравоохранения и растущее количество пациентов являются движущими силами роста рынка. Присутствие местных фармацевтических компаний, предлагающих экономически эффективные методы лечения, также поддерживает расширяющийся ландшафт рынка.

Доля рынка лечения глазной лимфомы

Индустрию лечения глазной лимфомы в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- Pfizer Inc. (США)

- ELITechGroup (Франция)

- PerkinElmer (США)

- Quest Diagnostics Incorporated (США)

- АвтоГеномика (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Bio-Rad Laboratories, Inc. (США)

- БиоСистемс (Испания)

- Sarepta Therapeutics, Inc. (США)

- БиоМарин (США)

- Jazz Pharmaceuticals, Inc. (Великобритания)

- Vertex Pharmaceuticals Incorporated (США)

- Takeda Pharmaceutical Company Limited (Ирландия)

- Amgen Inc. (США)

- Illumina, Inc. (США)

- Labcorp Genetics Inc. (США)

- Aetna Inc. (США)

- GeneDx, LLC (США)

Каковы последние события на мировом рынке лечения лимфомы глаза?

- В апреле 2023 года компания Gossamer Bio объявила о начале клинического испытания фазы 1b/2 для GB5121, перорального ингибитора тирозинкиназы Брутона (BTK), проникающего в ЦНС, предназначенного для лечения первичной лимфомы центральной нервной системы (ПЛЦНС).

- В апреле 2023 года компания Gossamer Bio объявила о прекращении всех текущих исследований и прекращении разработки GB5121 из-за частичной приостановки клинических испытаний FDA и наблюдаемых нежелательных явлений.

- В марте 2023 года компания Gossamer Bio получила частичное клиническое приостановление от FDA США на все испытания GB5121 после серьезных нежелательных явлений, включая фатальное внутричерепное кровоизлияние, наблюдавшееся в исследовании STAR-CNS фазы 1b/2.

- В июле 2022 года компания Pfizer Inc. получила одобрение FDA США на препарат Xalkori (кризотиниб) для лечения детей и взрослых с ALK-положительной воспалительной миофибробластической опухолью (IMT). Для взрослых пациентов рекомендуемая дозировка составляет 250 мг, принимаемых перорально два раза в день до остановки прогрессирования заболевания. Ожидается, что это одобрение будет способствовать росту сегмента перорального лечения

- В октябре 2021 года компания Gossamer Bio, Inc., биотехнологическая компания клинической стадии, объявила о добавлении двух ингибиторов тирозинкиназы Брутона (BTK), проникающих в ЦНС, в свой портфель кандидатов на продукты. Компания фокусируется на открытии, приобретении, разработке и коммерциализации методов лечения состояний, связанных с воспалением, иммунологией и раком. Первый из этих кандидатов, GB5121, вошел в первые клинические испытания на людях в четвертом квартале 2021 года

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.