Global Ocular Pain Intraocular Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

101.54 Million

USD

182.85 Million

2024

2032

USD

101.54 Million

USD

182.85 Million

2024

2032

| 2025 –2032 | |

| USD 101.54 Million | |

| USD 182.85 Million | |

| % | |

|

Сегментация мирового рынка внутриглазных препаратов для лечения глазной боли по типу (НПВП местного применения, кортикостероиды, анальгетики, антибиотики и другие), способу введения (местное, пероральное, парентеральное и другие), конечному пользователю (больницы, клиники, специализированные офтальмологические центры, научно-исследовательские институты и другие), области применения (диагностика, лечение, ведение пациентов и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка внутриглазного лечения глазной боли

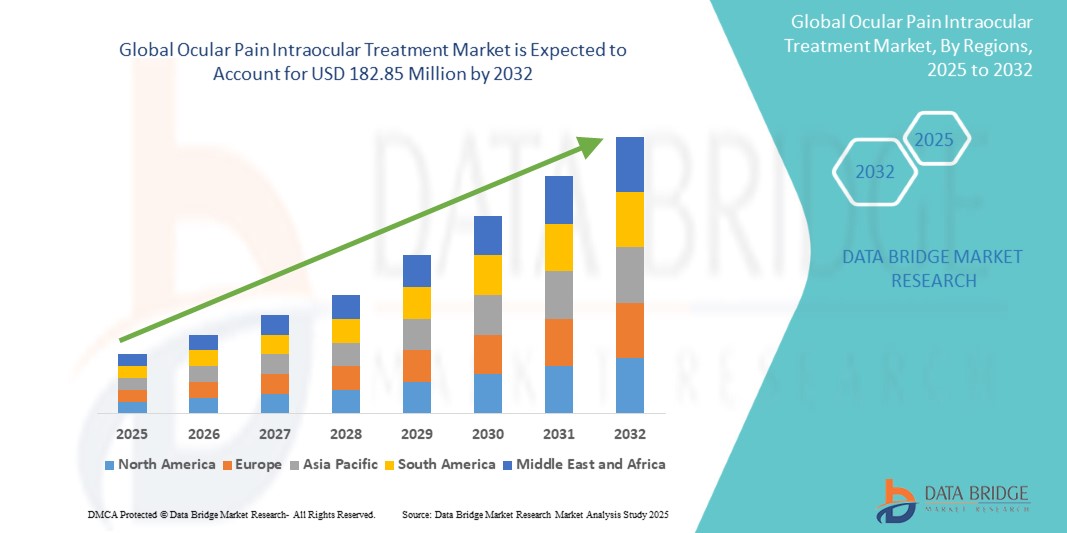

- Объем мирового рынка интраокулярной терапии глазной боли в 2024 году оценивался в 101,54 млн долларов США, а к 2032 году , как ожидается, он достигнет 182,85 млн долларов США при среднегодовом темпе роста 7,63% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью глазных заболеваний, увеличением случаев послеоперационной глазной боли и повышением осведомленности пациентов и поставщиков медицинских услуг о передовых методах внутриглазного лечения.

- Более того, технологические достижения в области лекарственных форм, методов доставки и малоинвазивных интраокулярных процедур стимулируют внедрение методов лечения глазной боли, позволяя более эффективно контролировать боль и ускорять восстановление пациентов. Эти факторы ускоряют внедрение решений для интраокулярной терапии глазной боли, тем самым значительно стимулируя рост отрасли.

Анализ рынка внутриглазного лечения глазной боли

- Рынок интраокулярной терапии глазной боли демонстрирует существенный рост во всем мире, чему способствуют рост распространенности глазных заболеваний, повышение осведомленности пациентов и растущее внедрение передовых интраокулярных методов лечения в больницах, клиниках и офтальмологических центрах.

- Растущий спрос на малоинвазивные процедуры, имплантаты с замедленным высвобождением и инновационные системы доставки лекарств стимулирует расширение рынка, поскольку пациенты и офтальмологи все чаще отдают предпочтение высокоточным методам лечения глазной боли.

- Северная Америка доминировала на рынке интраокулярной терапии глазной боли, завоевав наибольшую долю выручки в 47% в 2024 году благодаря широкому внедрению передовых офтальмологических методов лечения, развитой инфраструктуре здравоохранения и присутствию ведущих игроков рынка. Рынок США продемонстрировал значительный рост благодаря повышению осведомленности о здоровье глаз, увеличению распространенности заболеваний глаз и доступности инновационных методов интраокулярной терапии, включая малоинвазивные и таргетные методы.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке интраокулярной терапии глазной боли в прогнозируемый период благодаря быстрой урбанизации, росту расходов на здравоохранение, росту распространенности глазных заболеваний и повышению осведомленности о передовых решениях в области офтальмологии. В таких странах, как Китай, Индия и Япония, наблюдается значительное внедрение интраокулярной терапии благодаря развитию офтальмологической инфраструктуры и повышению доступа пациентов к современным методам лечения.

- Сегмент лечения занимал лидирующие позиции на рынке интраокулярной терапии глазной боли с долей выручки 60,2% в 2024 году, что обусловлено ведущей ролью интраокулярной терапии в облегчении послеоперационной и хронической глазной боли. Применение интраокулярной терапии включает в себя купирование боли после операции по удалению катаракты, устранение дискомфорта, связанного с глаукомой, а также лечение травм сетчатки или роговицы.

Объем отчета и сегментация рынка внутриглазного лечения глазной боли

|

Атрибуты |

Ключевые данные о рынке внутриглазного лечения глазной боли |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка интраокулярного лечения глазной боли

Повышенное удобство и ориентированные на пациента варианты лечения

- Важной и набирающей обороты тенденцией на мировом рынке интраокулярной терапии глазной боли является растущее внимание к пациентоориентированным методам лечения, которые обеспечивают повышенное удобство, простоту применения и лучшие клинические результаты. К ним относятся малоинвазивные интраокулярные процедуры, системы адресной доставки лекарств и препараты с пролонгированным высвобождением, позволяющие снизить частоту процедур.

- Например, компания Novartis разработала интравитреальные кортикостероидные имплантаты, которые обеспечивают длительное обезболивание и контроль воспаления после офтальмологических операций, снижая необходимость в повторных инъекциях и последующих наблюдениях. Аналогичным образом, AbbVie и Bausch + Lomb предлагают глазные анальгетики с усовершенствованными формулами, разработанными для минимизации дискомфорта и повышения приверженности пациентов лечению.

- Достижения в области систем доставки позволяют более точно воздействовать на ткани глаза, повышая эффективность терапии и минимизируя системные побочные эффекты. Например, имплантаты с пролонгированным высвобождением и системы доставки на основе микрокатетеров обеспечивают контролируемое высвобождение препарата в течение длительного времени, снижая нагрузку на пациента и улучшая приверженность к лечению.

- Интеграция этих инновационных методов лечения в стандартную офтальмологическую помощь меняет подход к пациентам, предлагая более эффективные, менее инвазивные и высокоэффективные решения по лечению боли.

- Эта тенденция к удобным, комфортным для пациента и клинически эффективным методам лечения глазной боли стимулирует рост числа больниц, специализированных офтальмологических центров и клиник, поскольку поставщики услуг все чаще используют эти решения для повышения удовлетворенности пациентов и улучшения результатов лечения.

- Ожидается, что спрос на современные внутриглазные методы лечения глазной боли будет продолжать расти, поскольку среди пациентов и медицинских работников повышается осведомленность о преимуществах малоинвазивной, длительно действующей и целенаправленной терапии при лечении послеоперационной и хронической глазной боли.

Динамика рынка внутриглазного лечения глазной боли

Водитель

Растущая потребность в связи с ростом распространенности глазных заболеваний и послеоперационной боли

- Растущая распространенность глазных заболеваний, послеоперационных осложнений и хронической боли в глазах является важным фактором, обусловливающим повышенный спрос на интраокулярную терапию при глазной боли. Пациентам, перенесшим операции по удалению катаракты, глаукомы или вмешательства на сетчатке, все чаще требуется эффективное обезболивание и целенаправленная интраокулярная терапия для обеспечения более быстрого восстановления и улучшения результатов.

- Например, в апреле 2024 года компания Novartis выпустила интравитреальный имплант нового поколения, предназначенный для длительного обезболивания и противовоспалительного эффекта после офтальмологических операций. Ожидается, что такие инновации ключевых компаний будут способствовать росту рынка интраокулярной терапии глазной боли в прогнозируемый период.

- Поскольку поставщики медицинских услуг и пациенты все больше узнают о преимуществах современных внутриглазных методов лечения, эти решения обеспечивают повышенную эффективность, точное воздействие на глазные ткани и сниженную частоту применения, обеспечивая убедительное улучшение по сравнению с традиционными глазными каплями или системной терапией.

- Кроме того, разработка имплантатов с пролонгированным высвобождением, систем доставки на основе микрокатетеров и комбинированных терапий делает внутриглазное лечение глазной боли неотъемлемой частью современной офтальмологической помощи, обеспечивая более последовательные и надежные результаты лечения боли.

- Удобство малоинвазивных процедур, снижение нагрузки на пациента и повышение его приверженности лечению являются ключевыми факторами, способствующими внедрению интраокулярных методов лечения глазной боли в больницах, специализированных офтальмологических центрах и клиниках. Рост инвестиций в исследования и разработки, а также расширение передовых офтальмологических учреждений дополнительно способствуют росту рынка.

Сдержанность/Вызов

Высокие затраты на лечение и нормативные барьеры

- Относительно высокая стоимость современных интраокулярных методов лечения глазной боли может стать препятствием для их внедрения, особенно в развивающихся регионах или для пациентов с ограниченным доступом к медицинской помощи. Премиальные продукты, такие как имплантаты с пролонгированным высвобождением или новые системы доставки лекарств, часто имеют более высокую цену по сравнению с традиционными методами лечения, что ограничивает их широкое применение.

- Нормативные требования и строгие процедуры утверждения в разных регионах также могут замедлить внедрение инновационных интраокулярных методов лечения, влияя на расширение рынка и задерживая доступ пациентов к новым методам лечения.

- Решение этих проблем посредством оптимизации затрат, программ помощи пациентам и оптимизации механизмов регулирования имеет решающее значение для повышения доступности и стимулирования роста рынка. Такие компании, как Bausch + Lomb, AbbVie и Santen, делают акцент на клинических доказательствах, безопасности и информировании пациентов для повышения доверия к этим передовым методам лечения.

- Хотя цены на некоторые виды терапии постепенно снижаются, предполагаемая высокая стоимость новейших методов лечения глазной боли может по-прежнему препятствовать их внедрению среди пациентов с ограниченным бюджетом или в небольших медицинских учреждениях.

- Преодоление этих проблем с помощью доступных вариантов лечения, повышения осведомленности врачей и поддерживающей политики здравоохранения будет иметь решающее значение для устойчивого роста рынка интраокулярной терапии глазной боли.

Рынок интраокулярного лечения глазной боли

Рынок сегментирован по типу, способу введения, конечному пользователю и области применения.

• По типу

На основе типа мировой рынок интраокулярного лечения глазной боли сегментируется на местные НПВП, кортикостероиды, анальгетики, антибиотики и другие. Сегмент кортикостероидов доминировал на рынке с долей выручки 42,5% в 2024 году благодаря их сильным противовоспалительным свойствам и эффективности в лечении послеоперационной глазной боли. Кортикостероиды широко используются офтальмологами при острых и хронических болевых состояниях, а их хорошо зарекомендовавшая себя клиническая эффективность способствует высокому уровню внедрения в больницах и специализированных офтальмологических центрах. Кроме того, новые имплантаты кортикостероидов с замедленным высвобождением повышают приверженность пациентов и снижают частоту интравитреальных инъекций. Доминирование сегмента также подкрепляется сильными научно-исследовательскими и опытно-конструкторскими разработками ведущих фармацевтических компаний. Спрос на рынке дополнительно обусловлен растущей осведомленностью о передовых методах глазной терапии и ростом числа офтальмологических операций во всем мире.

Ожидается, что сегмент местных НПВП будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 19,2% в период с 2025 по 2032 год, что обусловлено растущим предпочтением нестероидных препаратов для лечения послеоперационной боли и для пациентов, которым противопоказаны кортикостероиды. Местные НПВП отличаются удобством применения, меньшим количеством системных побочных эффектов и совместимостью со стандартными офтальмологическими процедурами. Растущая уверенность врачей в эффективности НПВП, а также инновации в формулах для улучшения проникновения в глаз, способствуют быстрому внедрению этих препаратов. Сегмент выигрывает от повышения осведомленности пациентов и офтальмологов об альтернативах кортикостероидам. Росту также способствуют расширение доступности на развивающихся рынках и улучшение страхового покрытия для местной терапии.

• По способу введения

На основе пути введения мировой рынок интраокулярной терапии глазной боли сегментирован на местное, пероральное, парентеральное и другие. Местное введение доминировало на рынке с долей выручки 48,7% в 2024 году, что было обусловлено предпочтением пациентов простым в использовании глазным каплям и гелям, которые можно вводить самостоятельно после операции. Местное введение обеспечивает прямую доставку к тканям глаза с минимальным системным воздействием, что делает его идеальным для лечения локализованной боли и воспаления. Офтальмологи рекомендуют местную терапию в качестве терапии первой линии при послеоперационной и хронической глазной боли. Удобство, доступность и широкая доступность в аптеках еще больше усиливают доминирование этого сегмента. Лекарственные формы с пролонгированным высвобождением для местного применения также повышают приверженность пациентов и результаты лечения.

Ожидается, что парентеральный путь введения будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 17,5% в период с 2025 по 2032 год. Этому будет способствовать растущее применение интравитреальных инъекций и имплантатов для целенаправленного и длительного обезболивания. Парентеральное введение позволяет точно дозировать препарат непосредственно в стекловидное тело или периокулярное пространство, повышая эффективность терапии при тяжелых глазных болях. Этот быстрый рост обусловлен увеличением числа передовых офтальмологических процедур и внедрением инноваций в малоинвазивные системы введения. Парентеральное лечение особенно предпочтительно в больницах и специализированных центрах при сложных случаях. Рост опыта врачей и улучшение профилей безопасности также способствуют его более широкому внедрению.

• Конечным пользователем

На основе конечного пользователя глобальный рынок интраокулярного лечения глазной боли сегментируется на больницы, клиники, специализированные офтальмологические центры, научно-исследовательские институты и другие. Сегмент больниц доминировал на рынке с долей выручки 55,3% в 2024 году благодаря доступу к крупномасштабным операциям, развитой инфраструктуре и большому пулу послеоперационных пациентов. Больницы предлагают как стационарные, так и амбулаторные услуги по лечению глазной боли, что делает их основными пользователями продуктов для интраокулярной терапии. Внедрение дополнительно поддерживается налаженными системами закупок и тесным сотрудничеством с поставщиками фармацевтических препаратов. Доминирование также обусловлено ростом инвестиций больниц в офтальмологические учреждения. Специализированный персонал и обучение офтальмологическим процедурам обеспечивают эффективное внедрение интраокулярной терапии, усиливая спрос.

Ожидается, что сегмент специализированных офтальмологических центров продемонстрирует самый быстрый среднегодовой темп роста в 20,1% в период с 2025 по 2032 год, поскольку эти центры специализируются исключительно на офтальмологической помощи и предлагают персонализированные, целенаправленные варианты лечения. Их растущее присутствие в городских районах и высокая пропускная способность пациентов, проходящих офтальмологические операции, способствуют быстрому внедрению передовых интраокулярных методов лечения. Специализированные центры предлагают инновационные методы лечения, включая малоинвазивные процедуры и имплантаты с пролонгированным высвобождением. Повышение осведомленности пациентов и их предпочтения в специализированной помощи ускоряют рост. Партнерство с фармацевтическими и медицинскими компаниями для проведения клинических исследований и запуска продуктов дополнительно стимулирует внедрение.

• По применению

По области применения глобальный рынок интраокулярной терапии глазной боли сегментируется на диагностику, лечение, контроль и другие. Сегмент терапии доминировал на рынке с долей выручки 60,2% в 2024 году, что обусловлено ведущей ролью интраокулярной терапии в облегчении послеоперационной и хронической глазной боли. Области применения включают контроль боли после операции по удалению катаракты, дискомфорт, связанный с глаукомой, и лечение травм сетчатки или роговицы. Высокое внедрение поддерживается предпочтением врачей основанных на фактических данных вмешательств, обеспечивающих быстрое облегчение симптомов. Рост числа офтальмологических операций и повышение осведомленности пациентов дополнительно усиливают этот сегмент. Доминирование также подкрепляется доступностью передовых систем доставки лекарств и имплантатов, которые улучшают результаты лечения.

Ожидается, что сегмент офтальмологии продемонстрирует самый быстрый среднегодовой темп роста (CAGR) – 18,7% в период с 2025 по 2032 год. Это обусловлено растущим спросом на долгосрочные решения для лечения глазной боли, включая имплантаты с пролонгированным высвобождением и комбинированную терапию. Эти методы лечения обеспечивают непрерывную доставку лекарств, снижая необходимость в частых визитах в больницу и повышая приверженность пациентов лечению. Рост распространенности хронических заболеваний глаз, таких как диабетическая ретинопатия и послеоперационное воспаление, стимулирует внедрение. Технологические инновации в механизмах доставки и растущее признание среди офтальмологов дополнительно ускоряют рост. Пациентоориентированные подходы и улучшенные профили безопасности также способствуют расширению этого сегмента во всем мире.

Региональный анализ рынка внутриглазного лечения глазной боли

- Северная Америка доминировала на рынке интраокулярной терапии глазной боли с наибольшей долей выручки в 47% в 2024 году, что обусловлено широким внедрением передовых офтальмологических методов лечения, хорошо развитой инфраструктурой здравоохранения и присутствием ведущих игроков рынка.

- Больницы, специализированные офтальмологические клиники и амбулаторные центры всё чаще внедряют малоинвазивные процедуры и целевые интраокулярные методы лечения, улучшая результаты лечения пациентов и сокращая сроки восстановления. Развитая исследовательская экосистема региона и быстрая интеграция инновационных офтальмологических технологий дополнительно усиливают рыночный спрос.

- Потребители и поставщики медицинских услуг в регионе всё чаще отдают предпочтение передовым методам внутриглазной терапии, включая лазерную терапию, высокоточные инъекции и фармакологические вмешательства. Рост распространённости таких заболеваний глаз, как глаукома, диабетическая ретинопатия, катаракта и возрастная макулярная дегенерация, в сочетании с растущей осведомлённостью о ранней диагностике и профилактическом уходе за глазами, способствует их внедрению.

Обзор рынка внутриглазной терапии глазной боли в США

Рынок интраокулярной терапии глазной боли в США занял наибольшую долю выручки в 2024 году в Северной Америке благодаря быстрому внедрению инновационных интраокулярных методов лечения и высокой осведомленности пациентов о здоровье глаз. Росту рынка способствуют увеличение инвестиций в офтальмологическую инфраструктуру, доступность специализированных офтальмологических центров и расширение страхового покрытия для сложных процедур. Ключевыми факторами, стимулирующими внедрение, являются малоинвазивные хирургические вмешательства, передовая диагностическая визуализация и персонализированная фармакологическая терапия.

Обзор европейского рынка внутриглазной терапии глазной боли

Ожидается, что рынок интраокулярной терапии глазной боли в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, повышением осведомленности пациентов, ужесточением правил здравоохранения и ростом распространенности заболеваний глаз. В таких странах, как Германия, Франция и Великобритания, наблюдается растущая интеграция передовых интраокулярных методов лечения в клиническую практику. Инновации в хирургических методах лечения и улучшение доступа к современным офтальмологическим центрам способствуют расширению рынка.

Обзор рынка внутриглазной терапии глазной боли в Великобритании

Ожидается, что рынок интраокулярной терапии глазной боли в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост спроса на малоинвазивные процедуры и современные интраокулярные методы лечения. Повышение осведомленности о здоровье глаз, политика поддержки здравоохранения и инвестиции в офтальмологическую инфраструктуру стимулируют как государственные, так и частные медицинские учреждения внедрять передовые методы лечения, включая лазерную хирургию и целенаправленные фармакологические вмешательства.

Обзор рынка внутриглазной терапии глазной боли в Германии

Ожидается, что рынок интраокулярной терапии глазной боли в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря доступности технологически передовых интраокулярных процедур и развитой медицинской инфраструктуре. Больницы и специализированные офтальмологические клиники всё чаще внедряют современные офтальмологические решения, делая акцент на ранней диагностике, точном вмешательстве и лечении, ориентированном на пациента. Акцент Германии на инновациях, исследованиях и устойчивых решениях в области здравоохранения дополнительно способствует росту рынка.

Обзор рынка внутриглазной терапии глазной боли в Азиатско-Тихоокеанском регионе

Рынок интраокулярной терапии глазной боли в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом распространенности глазных заболеваний, повышением осведомленности о передовых методах лечения и быстрой урбанизацией. В таких странах, как Китай, Индия и Япония, наблюдается значительный всплеск внедрения современных интраокулярных методов лечения, включая лазерную хирургию, малоинвазивные процедуры и фармакологическую терапию. Ключевыми факторами роста являются расширение офтальмологической инфраструктуры, государственные инициативы по улучшению офтальмологической помощи и расширение доступа пациентов к специализированным методам лечения.

Обзор рынка внутриглазной терапии глазной боли в Японии

Рынок интраокулярной терапии глазной боли в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокотехнологичным офтальмологическим решениям и старению населения. Больницы и клиники внедряют малоинвазивные процедуры и высокоточные методы лечения, обеспечивая лучшие результаты. Интеграция диагностической визуализации с терапевтическими вмешательствами способствует эффективному ведению пациентов и ускоряет рост рынка.

Обзор рынка внутриглазной терапии глазной боли в Китае

Рынок интраокулярной терапии глазной боли в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, росту расходов на здравоохранение и развитию офтальмологической инфраструктуры. Высокая осведомлённость пациентов, государственная поддержка и доступность передовых методов интраокулярной терапии, включая лазерную терапию и целевые инъекции, способствуют расширению рынка. Обширная база пациентов в Китае и растущее число специализированных офтальмологических центров создают благоприятные условия для роста рынка интраокулярных методов лечения.

Доля рынка внутриглазного лечения глазной боли

Лидерами отрасли интраокулярного лечения глазной боли являются в первую очередь хорошо зарекомендовавшие себя компании, в том числе:

- AbbVie Inc. (США)

- Новартис АГ (Швейцария)

- Pfizer Inc (США)

- Bausch + Lomb (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Théa Pharma (Франция)

- Sun Pharmaceutical Industries Ltd. (Индия)

- КАЛА БИО (США)

- Eyevance Pharmaceuticals (США)

- Alcon Inc. (США)

- Harrow, Inc. (США)

- Корпорация Glaukos (США)

- Ф. Хоффманн-Ла Рош АГ (Швейцария)

- Regeneron Pharmaceuticals Inc. (США)

- EyePoint Pharmaceuticals, Inc. (США)

- Aura Biosciences, Inc. (США)

Последние разработки на мировом рынке интраокулярной терапии глазной боли

- В июне 2024 года компания Balance Ophthalmics получила одобрение FDA на помпу для коррекции глазного давления FSYX, что стало первым нехирургическим и немедикаментозным методом снижения внутриглазного давления (ВГД) у пациентов с открытоугольной глаукомой. Это устройство сочетает в себе компактный портативный помпу и очки с датчиками давления, предназначенные для ночного ношения, что решает неудовлетворённые потребности в лечении глаукомы, обеспечивая круглосуточный контроль ВГД.

- В мае 2025 года компания EyeCool Therapeutics объявила о положительных результатах пилотного исследования своего экспериментального устройства ETX-4143. Устройство мягко охлаждает поверхность глаза в течение 4 минут, воздействуя на миелинизированные длинные цилиарные нервы, ответственные за глазную боль. Многие пациенты отметили немедленное облегчение и длительный эффект, а в течение последующих недель наблюдалось улучшение. Компания планирует начать основное клиническое исследование в США после получения разрешения FDA на использование экспериментального устройства.

- Согласно статистическим данным, опубликованным Всемирной организацией здравоохранения (ВОЗ) в октябре 2024 года, в мире проживало 1,4 миллиарда человек старше 60 лет, что на 1 миллиард больше, чем в 2020 году. Ожидается, что к 2050 году число людей в возрасте 60 лет и старше удвоится и составит 2,1 миллиарда. Этот демографический сдвиг создаёт дополнительную нагрузку на системы здравоохранения, приводя к росту спроса на средства для лечения глазной боли.

- В мае 2025 года был разработан препарат ETX-4143 для охлаждения поверхности глаза в течение 4 минут, воздействуя на миелинизированные длинные цилиарные нервы, ответственные за боль. Компания сообщила, что в течение нескольких месяцев после лечения нервы восстанавливают миелин, что может потребовать повторного лечения. Компания планирует начать ключевое клиническое исследование в США после получения разрешения FDA на использование экспериментального устройства.

- В июле 2025 года компания BIS Research сообщила, что глобальный рынок средств для лечения острой глазной боли значительно вырастет в течение следующих 10 лет, превысив 340 миллионов долларов США в 2024 году. Рост обусловлен достижениями в области средств для снятия глазной боли, растущей осведомленностью, способствующей ранней диагностике и своевременному медицинскому вмешательству, а также увеличением инвестиций в НИОКР, стимулирующим инновации в области решений для ухода за глазами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.