Global Ocular Pain Intravitreal Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

79.21 Million

USD

146.61 Million

2024

2032

USD

79.21 Million

USD

146.61 Million

2024

2032

| 2025 –2032 | |

| USD 79.21 Million | |

| USD 146.61 Million | |

| % | |

|

Глобальная сегментация рынка внутриглазного лечения боли, по типу лекарств (противовоспалительные агенты, анальгетики, антиинфекционные, биологические и имплантаты с устойчивым высвобождением), индикация (постоперационная глазная боль, внутриглазное воспаление, эндофтальмит, сосудистые заболевания сетчатки, связанная с болью и нейропатическая глазная боль), маршрут доставки (интравитреальная инъекция, периокулярная, интракамеральная и субретинальная), конечный пользователь (больницы, амбулаторные хирургические центры (ASC), специализированные глазные клиники и аптеки) - отраслевые тенденции и прогноз до 2032 года

Окулярная боль Интравитреальное лечение Размер рынка

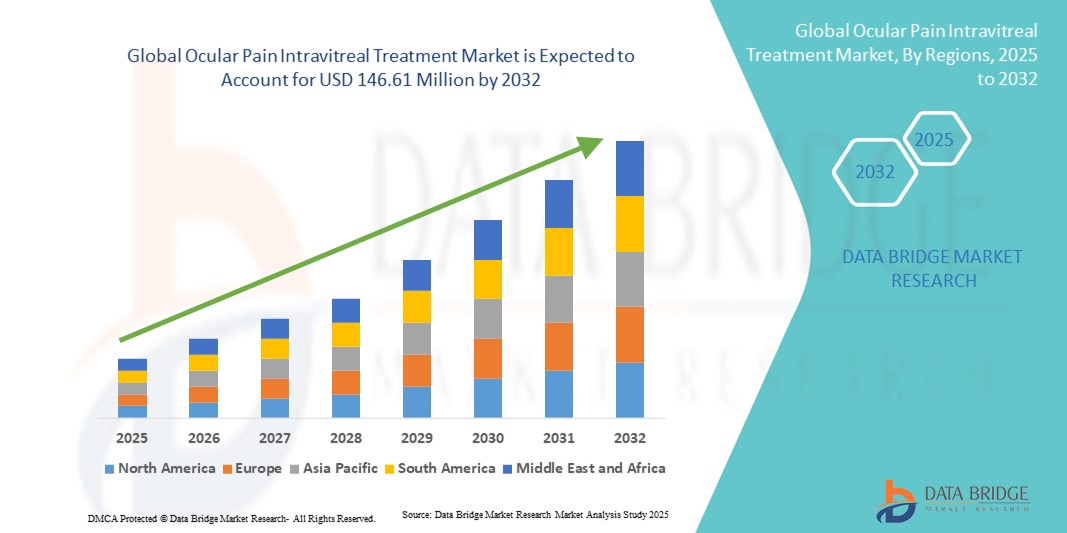

- Глобальный объем рынка внутривитреального лечения окулярной боли был оценен в79,21 млн долларов США в 2024 годуОжидается, что он достигнетUSD 146,61 млн к 2032 году, вCAGR 8.00%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущей распространенностью офтальмологических расстройств, таких как увеит, эндофтальмит и послеоперационные осложнения, которые часто приводят к значительной окулярной боли, требующей внутривитральных вмешательств.

- Кроме того, все более широкое внедрение имплантатов с устойчивым высвобождением, целевых противовоспалительных средств и инновационных анальгетических составов позиционирует внутривитреальную доставку как предпочтительный способ эффективного управления болью в глазу. Эти клинические и технологические достижения ускоряют освоение лечения, тем самым способствуя расширению рынка во всем мире.

Анализ рынка глазной боли Intravitreal Treatment

- Внутривитральные методы лечения окулярной боли, включая противовоспалительные средства, анальгетики, антиинфекционные средства, биологические препараты и имплантаты с устойчивым высвобождением, становятся критическими терапевтическими вариантами для лечения боли, вызваннойувеит,эндофтальмит, сосудистые заболевания сетчатки и послеоперационные осложнения из-за их целенаправленной доставки и более длительного терапевтического эффекта

- Растущий спрос на эти методы лечения в первую очередь подпитывается растущей распространенностью офтальмологических расстройств, растущими хирургическими объемами в офтальмологии и необходимостью эффективных решений длительного действия, которые минимизируют повторные вмешательства и улучшают результаты лечения пациентов.

- Северная Америка доминировала на рынке интравитреального лечения окулярной боли с самой большой долей дохода в 42,5% в 2024 году, поддерживаемой передовой инфраструктурой здравоохранения, надежным конвейером окулярных препаратов и имплантатов и высоким внедрением интравитреальной терапии в больницах и специализированных глазных клиниках в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке внутривитреального лечения окулярной боли в течение прогнозируемого периода, что обусловлено растущим бременем офтальмологических заболеваний, расширением доступа к передовому уходу за глазами и увеличением инвестиций в исследования и инфраструктуру, ориентированные на офтальмологию.

- Сегмент противовоспалительных средств доминировал на рынке внутривитреального лечения окулярной боли с долей 43% в 2024 году, что объясняется широким использованием кортикостероидов и стероидных имплантатов в качестве золотого стандарта для уменьшения воспаления глаз и связанной с ним боли.

Сфера охвата и глазная боль Интравитреальное лечение Сегментация рынка

| Атрибуты | Окулярная боль Интравитреальное лечение Ключевые идеи рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Окулярная боль Интравитреальное лечение Тенденции рынка

Достижения в области имплантатов с устойчивым высвобождением и целевой терапии

- Значительной и ускоряющейся тенденцией на мировом рынке лечения боли в глазу является быстрое внедрение имплантатов с устойчивым высвобождением и биопрепаратов, предназначенных для обеспечения долгосрочного облегчения воспаления и боли, снижения бремени повторных интравитральных инъекций.

- Например, Ozurdex (дексаметазон внутривитральный имплантат) получил сильное клиническое признание для управления окулярной болью, связанной с увеитом и макулярным отеком, демонстрируя, как технологии расширенного высвобождения меняют протоколы лечения.

- Новые исследовательские трубопроводы сосредоточены на целевых системах доставки лекарств, которые повышают терапевтическую точность, улучшают проникновение глазной ткани и минимизируют системные побочные эффекты, что способствует инновациям в интравитреальной терапии боли.

- Например, разрабатываются исследовательские биологические препараты и анальгетические составы на основе депо, чтобы предложить более эффективное и устойчивое облегчение для пациентов с хронической окулярной болью или рецидивирующими воспалительными состояниями.

- Интеграция передовых полимерных технологий и наноносителей в интравитреальную терапию облегчает контролируемое высвобождение лекарств, тем самым предлагая более предсказуемые результаты лечения и меньшее количество посещений вмешательства.

- Эта тенденция к более длительному действию, точному и благоприятному для пациента интравитреальному лечению переопределяет управление офтальмологической болью, создавая новые ориентиры для эффективности и удобства.

Окулярная боль Интравитреальное лечение Динамика рынка

водитель

Растущее бремя офтальмологических расстройств и хирургических вмешательств

- Растущая распространенность офтальмологических состояний, таких как увеит, эндофтальмит и сосудистые заболевания сетчатки, в сочетании с ростом частоты операций по катаракте и витрэктомии, значительно стимулирует спрос на внутривитральные методы лечения окулярной боли.

- Например, в 2024 году Американская академия офтальмологии выделила всплеск случаев послеоперационного воспаления глаз, подчеркнув роль интравитреальных кортикостероидов и имплантатов в эффективном управлении болью.

- По мере того, как растет осведомленность пациентов о передовых методах глазной терапии, внутривитреальные методы лечения признаются в качестве основных инструментов для долгосрочного контроля воспаления глаз, обеспечения устойчивого облегчения и сохранения результатов зрения.

- Кроме того, расширение инфраструктуры здравоохранения и поддержка возмещения на развитых рынках способствуют внедрению решений для лечения боли в больницах и специализированных глазных клиниках.

- Доказанная способность интравитреальной терапии доставлять целевые, локализованные концентрации лекарств делает их предпочтительным выбором по сравнению с системными лекарствами, усиливая их доминирование в стратегиях лечения офтальмологической боли.

- Переход к персонализированной медицине и текущие инновации в офтальмологических трубопроводах еще больше укрепляют траекторию роста интравитреальных решений для лечения боли во всем мире.

Сдержанность/вызов

Инвазивный метод доставки и нормативное соблюдение

- Опасения, связанные с инвазивным характером интравитральных инъекций, включая риски инфекции, отслоения сетчатки и дискомфорта пациента, представляют собой значительную проблему для широкого принятия внутривитральных методов лечения окулярной боли.

- Например, многочисленные сообщения об эндофтальмите, связанном с внутривитреальными процедурами, привели к повышенной осторожности как среди пациентов, так и среди поставщиков, что ограничивает поглощение в определенных регионах.

- Решение этих проблем безопасности с помощью инноваций в минимально инвазивных системах доставки, улучшенных инъекционных устройствах и улучшенной подготовке врачей имеет решающее значение для укрепления доверия пациентов.

- Кроме того, строгие регуляторные пути для интравитреальной терапии, требующие обширных клинических испытаний и оценки безопасности, могут задержать одобрение продукции и выход на рынок новых лекарств и имплантатов для лечения боли.

- Относительно высокая стоимость современных имплантатов и биологических препаратов по сравнению с традиционными актуальными или системными обезболивающими терапиями создает барьеры для принятия, особенно на рынках здравоохранения, чувствительных к затратам.

- Преодоление этих проблем с помощью доступных моделей ценообразования, рационализированных стратегий регулирования и расширенного обучения пациентов о преимуществах лечения будет иметь жизненно важное значение для устойчивого роста на рынке лечения боли.

Окулярная боль Интравитреальный рынок лечения

Рынок сегментирован на основе типа препарата, индикации, маршрута доставки и конечного потребителя.

- Тип препарата

На основе типа препарата рынок внутривитреального лечения окулярной боли сегментирован на противовоспалительные агенты, анальгетики, антиинфекционные препараты, биологические препараты и имплантаты с устойчивым высвобождением. Противовоспалительные средства доминировали на рынке с наибольшей долей выручки в 2024 году, составив 43%. Кортикостероиды такиедексаметазонТриамцинолон широко используется для управления воспалением и окулярной болью, связанной с такими состояниями, как увеит и послеоперационные осложнения. Их доказанная эффективность, хорошо зарекомендовавшие себя клинические рекомендации и наличие как внутривитреальных инъекций, так и имплантатов делают их предпочтительной терапией первой линии. Больницы и офтальмологи также предпочитают противовоспалительные препараты из-за их способности быстро оказывать помощь, снижать частоту рецидивов и поддерживать долгосрочные терапевтические результаты. Кроме того, растущая доступность стероидных имплантатов с устойчивым высвобождением еще больше усиливает доминирование этого сегмента.

Ожидается, что в сегменте биологических препаратов будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, чему способствует расширяющийся конвейер моноклональных антител и подходов, основанных на генной терапии, нацеленных на основные воспалительные пути. Биологические препараты предлагают потенциал для лечения рефрактерных или хронических окулярных болей, когда традиционные кортикостероиды менее эффективны или связаны с побочными эффектами. Кроме того, растущее число клинических испытаний, одобрение регулирующих органов и увеличение инвестиций в офтальмологические биологические препараты усиливают принятие. Повышение осведомленности о целевых методах лечения в сочетании с продвижением к персонализированной медицине позиционирует биологические препараты как наиболее быстро расширяющуюся категорию.

- По показаниям

На основании показаний рынок сегментирован на послеоперационную глазную боль, внутриглазное воспаление, эндофтальмит, связанную с заболеванием сосудов сетчатки боль и нейропатическую глазную боль. Послеоперационная окулярная боль доминировала на рынке в 2024 году, чему способствовал рост глобального объема операций по катаракте и витрэктомии. Эти процедуры часто приводят к воспалению и боли, что делает внутривитреальные кортикостероиды и анальгетики критически важными для эффективного восстановления. Больницы и амбулаторные хирургические центры в значительной степени полагаются на внутривитреальную терапию, чтобы минимизировать осложнения, сократить периоды восстановления и улучшить комфорт пациента. Рост сегмента также поддерживается благоприятной политикой возмещения расходов на развитых рынках и более широким внедрением имплантатов с устойчивым высвобождением, что снижает потребность в нескольких послеоперационных вмешательствах.

Нейропатическая окулярная боль, как ожидается, будет самым быстрорастущим сегментом в течение прогнозируемого периода, обусловленного растущим признанием нейропатических состояний глаз и неудовлетворенных потребностей в лечении хронической окулярной боли. Традиционные методы лечения часто не в состоянии адекватно справиться с болью, связанной с нервами, создавая возможности для новых анальгетиков, биологических препаратов и передовых систем доставки. Исследования целевых путей, таких как модуляторы ионных каналов и нейропротекторные биологические препараты, быстро расширяются. По мере роста осведомленности среди офтальмологов и пациентов в сочетании с достижениями в диагностических возможностях, нейропатическая окулярная терапия боли, по прогнозам, будет испытывать самый резкий рост спроса.

- По маршруту доставки

На основе маршрута доставки рынок сегментирован на внутривитреальные инъекции, периокулярные, внутрикамерные и субретинальные. Интравитреальная инъекция доминировала на рынке в 2024 году с наибольшей долей, так как она остается золотым стандартом для доставки высоких концентраций лекарств непосредственно в задний сегмент глаза. Его широкое использование как в больницах, так и в специализированных клиниках для кортикостероидов, антибиотиков и биологических препаратов подчеркивает его центральную роль в управлении болью в глазу. Врачи предпочитают этот путь из-за его точности, быстрого начала действия и способности обходить системное воздействие, тем самым сводя к минимуму побочные эффекты. Хорошо зарекомендовавший себя профиль безопасности, подкрепленный клиническими данными и многолетним опытом, еще больше укрепляет свои лидирующие позиции.

Ожидается, что субретинальный путь будет самым быстрорастущим способом доставки в течение прогнозируемого периода, что обусловлено его растущим применением в передовых методах лечения, таких как генная терапия и регенеративная медицина. Несмотря на то, что до сих пор на ранних стадиях усыновления, субретинальные роды позволяют целенаправленно лечить расстройства сетчатки, связанные с болью. Рост инвестиций в исследования и разработки, клинические испытания и технологические инновации в микрохирургических методах ускоряют рост этого сегмента. По мере того, как все больше методов лечения получают одобрение регулирующих органов, ожидается, что в ближайшие годы поставки субретинальных препаратов выработают сильную траекторию роста.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, амбулаторные хирургические центры (АСЦ), специализированные глазные клиники и аптеки. Госпитали доминировали на рынке в 2024 году с долей выручки 55%, поддерживаемой их передовой инфраструктурой, способностью обрабатывать сложные хирургические вмешательства и доступом к новейшим интравитреальным методам лечения. Больницы также управляют более высокой нагрузкой пациента при послеоперационных и острых состояниях, требующих немедленного облегчения боли, что делает их основным местом для лечения окулярной боли. Наличие квалифицированных офтальмологов в сочетании с механизмами возмещения в развитых странах еще больше укрепляет лидерство этого сегмента.

Ожидается, что амбулаторные хирургические центры станут свидетелями самого быстрого роста с 2025 по 2032 год, обусловленного глобальным переходом к экономически эффективным и амбулаторным офтальмологическим процедурам. ASC обеспечивают более быстрый оборот, снижение затрат на лечение и большее удобство для пациентов по сравнению с больницами. Растущий спрос на операции по удалению катаракты и сетчатки в амбулаторных условиях, наряду с расширением инвестиций в оснащение АСК передовыми возможностями внутривитреальной доставки лекарств, способствует быстрому принятию. Эта тенденция особенно заметна в Северной Америке и Азиатско-Тихоокеанском регионе, где системы здравоохранения сосредоточены на эффективности и заботе о пациентах.

Окулярная боль Интравитреальное лечение Рынок Региональный анализ

- Северная Америка доминировала на рынке интравитреального лечения окулярной боли с самой большой долей дохода в 42,5% в 2024 году, поддерживаемой передовой инфраструктурой здравоохранения, надежным конвейером окулярных препаратов и имплантатов и высоким внедрением интравитреальной терапии в больницах и специализированных глазных клиниках в США.

- Пациенты и врачи в регионе высоко ценят эффективность интравитреальных инъекций, имплантатов и биологических препаратов в снижении окулярной боли при сохранении результатов зрения.

- Это широкое распространение также поддерживается благоприятной политикой возмещения, надежной инфраструктурой клинических исследований и присутствием ведущих фармацевтических и биотехнологических компаний, активно разрабатывающих новые офтальмологические методы лечения.

Окулярная боль в США Intravitreal Treatment Market Insight

Рынок внутривитреального лечения окулярной боли в США занял самую большую долю дохода в 79% в 2024 году в Северной Америке, чему способствовала высокая распространенность заболеваний сетчатки, глаукомы и послеоперационных глазных осложнений. Пациенты все чаще отдают приоритет интравитреальной терапии для эффективного облегчения боли и улучшения визуальных результатов. Сильное присутствие ведущих фармацевтических компаний в сочетании с быстрым внедрением биологических препаратов и имплантатов с устойчивым высвобождением способствует дальнейшему росту рынка. Кроме того, благоприятные механизмы возмещения и широкое использование передовых систем доставки, таких как склады с устойчивым высвобождением, вносят значительный вклад в расширение рынка.

Европейский рынок окулярной боли Intravitreal Treatment Insight

Прогнозируется, что европейский рынок внутривитреального лечения окулярной боли будет расширяться при существенном CAGR в течение прогнозируемого периода, в основном за счет роста хирургических вмешательств при катаракте и состояниях сетчатки. Растущее бремя глазного воспаления и эндофтальмита способствует принятию интравитреальных инъекций. Европейские поставщики медицинских услуг также обращаются к инновационным биологическим препаратам и противовоспалительным средствам, предлагающим длительное облегчение. Регион переживает сильное внедрение в больницах, специализированных глазных клиниках и амбулаторных хирургических центрах, при этом внутривитреальные методы лечения все чаще интегрируются в рутинную офтальмологическую помощь.

Окулярная боль в Великобритании Intravitreal Treatment Market Insight

Ожидается, что рынок внутривитального лечения окулярной боли в Великобритании будет расти при заметном CAGR в течение прогнозируемого периода, что обусловлено увеличением случаев внутриглазного воспаления и повышением осведомленности пациентов о расширенной офтальмологической помощи. Кроме того, опасения по поводу послеоперационной боли в глазах и сохранения зрения побуждают пациентов и поставщиков принимать внутривитреальные биологические препараты и обезболивающие методы лечения. Ожидается, что надежная инфраструктура здравоохранения страны в сочетании с высокой активностью клинических испытаний будет продолжать стимулировать рост рынка.

Немецкий рынок окулярной боли Intravitreal Treatment Insight

Ожидается, что в течение прогнозируемого периода рынок внутривитреального лечения окулярной боли в Германии будет расширяться на значительном CAGR, чему будет способствовать растущий спрос на биологические препараты и имплантаты с устойчивым высвобождением для эффективного управления окулярной болью. Передовая инфраструктура здравоохранения Германии и акцент на инновации поддерживают интеграцию новых методов лечения в клиническую практику. Присутствие ведущих академических исследовательских институтов, наряду с сильным внедрением как в государственных, так и в частных медицинских учреждениях, способствует использованию интравитреальных решений, предназначенных для долгосрочного лечения боли.

Азиатско-Тихоокеанский рынок окулярной боли Intravitreal Treatment Insight

Азиатско-тихоокеанский рынок внутривитреального лечения окулярной боли будет расти на самом быстром CAGR в 23% в течение прогнозируемого периода 2025-2032 годов, что обусловлено увеличением объемов хирургических операций, старением населения и ростом заболеваемости диабетической ретинопатией и сосудистыми заболеваниями сетчатки. Растущее внедрение в регионе передовых биологических препаратов и инновационных маршрутов доставки, поддерживаемых модернизацией здравоохранения под руководством правительства, способствует быстрому освоению. Кроме того, по мере того, как APAC становится центром клинических испытаний и производства офтальмологических препаратов, доступность и доступность интравитреальной терапии расширяется до более широкой базы пациентов.

Японский рынок окулярной боли Intravitreal Treatment Insight

Рынок внутривитреального лечения окулярной боли в Японии набирает обороты благодаря передовой системе здравоохранения страны, растущему пожилому населению и растущему бремени заболеваний сетчатки и воспалительных заболеваний глаз. Японский рынок уделяет большое внимание инновационным биологическим препаратам и системам доставки лекарств, стимулируя внедрение имплантатов с устойчивым высвобождением. Интеграция внутривитральных методов лечения с более широкими протоколами офтальмологической помощи, включая лечение диабетических заболеваний глаз, способствует росту. Кроме того, ожидается, что технологические достижения Японии и спрос пациентов на минимально инвазивную терапию еще больше ускорят внедрение.

Индийский рынок окулярной боли Intravitreal Treatment Insight

На индийский рынок внутривитреального лечения окулярной боли в 2024 году пришлась самая большая доля доходов рынка в Азиатско-Тихоокеанском регионе, что объясняется высокой распространенностью в стране послеоперационной окулярной боли, инфекций и осложнений, связанных с диабетической ретинопатией. Индия является одним из крупнейших рынков для офтальмологических операций, и интравитреальная терапия становится все более популярной в больницах и специализированных клиниках. Стремление к расширению инфраструктуры офтальмологии и доступности экономически эффективных интравитреальных инъекций наряду с сильным отечественным фармацевтическим производством являются ключевыми факторами, стимулирующими рынок в Индии.

Доля рынка интравитреального лечения окулярной боли

Индустрия лечения окулярной боли в основном возглавляется хорошо известными компаниями, в том числе:

- AbbVie Inc. (США)

- Genentech, Inc. (США)

- Regeneron Pharmaceuticals Inc. (США)

- Novartis AG (Швейцария)

- Alimera Sciences (США)

- Bausch + Lomb (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- EyePoint Pharmaceuticals, Inc. (США)

- Clearside Biomedical (США)

- Alcon Inc. (Швейцария)

- Apellis Pharmaceuticals, Inc. (США)

- Opthea Limited (Австралия)

- Astellas Pharma Inc. (США)

- Oxurion NV (Бельгия)

- Ocular Therapeutix, Inc. (США)

- Kala Pharmaceuticals, Inc. (США)

- Bayer AG (Германия)

- SIFI S.p.A. (Италия)

- Домпе (Италия)

Каковы последние события на мировом рынке лечения окулярной боли?

- В июле 2025 года были опубликованы положительные результаты исследования фазы 2a для PER-001, нового интравитреального имплантата с медленным высвобождением, нацеленного на эндотелиновые рецепторы. Имплантат продемонстрировал улучшение зрения, ишемию сетчатки и структурные параметры у пациентов с глаукомой и диабетической ретинопатией, подчеркнув его потенциал для устранения боли и ишемии, связанной с прогрессирующим глазным заболеванием.

- В апреле 2025 года ANI Pharmaceuticals объявила об одобрении FDA расширения маркировки ILUVIEN® для включения хронического неинфекционного увеита заднего сегмента. Расширение этикетки повышает клиническую полезность имплантата при лечении окулярной боли и предоставляет врачам прочный интравитреальный вариант для пациентов, страдающих болезненными воспалительными заболеваниями глаз.

- В марте 2025 года FDA США одобрило внутривитреальный имплантат флуоцинолона ацетонида ILUVIEN® для лечения хронического неинфекционного увеита, поражающего задний сегмент глаза (NIU-PS), расширяя его терапевтический охват за пределы диабетического макулярного отека. Это утверждение подчеркивает растущее признание интравитреальных имплантатов в качестве эффективных долгосрочных решений для воспалительных окулярных болей и связанных с ними осложнений.

- В феврале 2025 года Susvimo® от Genentech получила одобрение FDA США в качестве платформы для непрерывной доставки ранибизумаба для лечения диабетического макулярного отека (DME). Это одобрение предоставляет пациентам меньше интравитреальных методов лечения, чем стандартные инъекции, уменьшая боль и улучшая соблюдение в долгосрочном лечении заболеваний сетчатки.

- В октябре 2024 года Okyo Pharma дозировала первого пациента в исследовании фазы 2 ОК-101, новой терапии, предназначенной для нейропатической боли в роговице. Как хроническое состояние глазной боли с ограниченными вариантами лечения, это важное испытание представляет собой значительный шаг к разработке неопиоидных, несистемных решений для облегчения постоянной боли в роговице.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.