Global Ocular Pain Peribulbar Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.35 Million

USD

16.09 Million

2024

2032

USD

9.35 Million

USD

16.09 Million

2024

2032

| 2025 –2032 | |

| USD 9.35 Million | |

| USD 16.09 Million | |

| % | |

|

Сегментация мирового рынка перибульбарной терапии глазной боли по типу (местные анестетики, кортикостероиды, комбинированная терапия и др.), лечению (инъекционная терапия, топическая терапия, системная терапия и др.), диагностике (осмотр с помощью щелевой лампы, тонометрия, оптическая когерентная томография (ОКТ), фотография глазного дна и др.), конечным пользователям (больницы, клиники, амбулаторные хирургические центры и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка перибульбарного лечения глазной боли

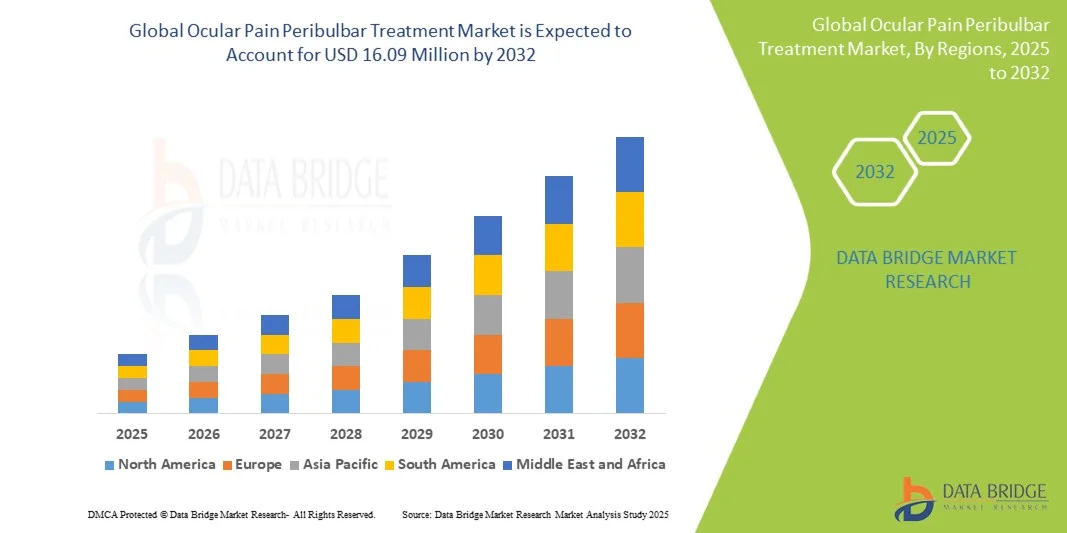

- Объем мирового рынка перибульбарной терапии глазной боли в 2024 году оценивался в 9,35 млн долларов США , а к 2032 году , как ожидается, он достигнет 16,09 млн долларов США при среднегодовом темпе роста 7,03% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности глазных заболеваний и растущим спросом на эффективные решения по лечению боли в офтальмологии, что приводит к более широкому внедрению перибульбарной терапии как в клинических, так и в больничных условиях.

- Кроме того, растущая осведомленность пациентов и офтальмологов о передовых методах лечения глазной боли в сочетании с технологическими достижениями в области методов доставки лекарств и малоинвазивных процедур делает перибульбарную терапию глазной боли предпочтительным решением для лечения послеоперационной и хронической глазной боли. Эти факторы ускоряют внедрение перибульбарной терапии, тем самым значительно стимулируя рост отрасли.

Анализ рынка перибульбарного лечения глазной боли

- Перибульбарная терапия глазной боли, включающая передовые методы лечения воспаления и боли в глазах, становится все более важной как в условиях стационара, так и в клинике из-за ее эффективности в обеспечении целенаправленного облегчения и улучшении результатов лечения пациентов.

- Растущий спрос на лечение перибульбарной боли в области глаз обусловлен, прежде всего, ростом распространенности глазных заболеваний, повышением осведомленности о ранней диагностике и лечении, а также растущей потребностью в безопасных и эффективных методах лечения боли.

- Северная Америка доминировала на рынке лечения перибульбарной боли в области глаз, достигнув наибольшей доли выручки в 48% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой осведомлённости о заболевании и присутствию ключевых фармацевтических и диагностических компаний. В США наблюдался значительный рост внедрения диагностики и лечения, чему способствовали протоколы ранней диагностики, доступность таргетной терапии и растущая осведомлённость пациентов о заболеваниях глаз.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения перибульбарной боли в течение прогнозируемого периода благодаря росту урбанизации, росту располагаемых доходов, расширению доступа к здравоохранению и повышению осведомленности о здоровье глаз в таких странах, как Китай, Индия и Япония. Улучшение инфраструктуры здравоохранения и внедрение передовых диагностических и лечебных решений также способствуют региональному росту.

- Сегмент инъекционной терапии доминировал на рынке лечения перибульбарной боли в области глаз с наибольшей долей выручки рынка в 52,1% в 2024 году благодаря целенаправленной доставке терапевтических средств непосредственно в пораженную область глаза.

Область применения отчета и сегментация рынка перибульбарной терапии глазной боли

|

Атрибуты |

Ключевые данные о рынке перибульбарной терапии глазной боли |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка перибульбарной терапии глазной боли

« Повышенное удобство благодаря передовым подходам к лечению »

- Значимой и набирающей обороты тенденцией на мировом рынке лечения глазной боли в субтеноновом слое является всё более широкое использование таргетных и малоинвазивных методов лечения, повышающих как эффективность, так и комфорт для пациентов. Эти подходы позволяют офтальмологам более точно контролировать воспаление и боль в глазу, сокращая время восстановления и улучшая общие результаты.

- Например, применение инъекций кортикостероидов в субтеноновое пространство в сочетании с передовыми методами визуализации позволяет врачам доставлять лекарственные препараты непосредственно в пораженную глазную ткань, минимизируя системное воздействие и одновременно усиливая терапевтический эффект.

- Интеграция многомодульных схем лечения, включая иммуносупрессивную терапию наряду с НПВП или кортикостероидами, повышает персонализацию лечения пациентов, позволяя эффективнее контролировать хронические и острые глазные боли.

- Например, специализированные офтальмологические клиники в Северной Америке все чаще используют комбинированные протоколы терапии, которые корректируют дозировку в зависимости от реакции пациента, что приводит к улучшению зрительного комфорта и уменьшению воспаления.

- Благодаря растущей осведомленности офтальмологов и пациентов лечение субтеноновой боли в глазу становится более доступным как в условиях стационара, так и в клинике, что облегчает раннее вмешательство и снижает риск долгосрочных осложнений.

Динамика рынка перибульбарной терапии глазной боли

Водитель

«Растущая потребность в помощи в связи с ростом распространенности глазных заболеваний и повышением осведомленности о лечении боли»

- Растущая распространенность глазных болей в сочетании с возросшей осведомленностью пациентов о преимуществах ранней диагностики и эффективного лечения боли является значимым фактором роста рынка.

- Например, в марте 2023 года несколько офтальмологических центров в США начали информационные кампании, подчеркивающие преимущества своевременных инъекций кортикостероидов в субтеноновое пространство для профилактики хронической глазной боли и осложнений.

- Растущее внимание к пациентоориентированному уходу и индивидуальным планам лечения еще больше увеличивает спрос, поскольку врачи ищут более безопасные и эффективные варианты лечения как острых обострений, так и хронических заболеваний глаз.

- Специализированные офтальмологические клиники в Индии внедрили комбинированные схемы терапии с тщательным наблюдением за пациентами, что значительно улучшило показатели выздоровления и удовлетворенности пациентов.

- Расширение доступа к современным методам лечения в больницах и специализированных клиниках позволяет большему числу пациентов получать своевременную и эффективную помощь, тем самым стимулируя рост рынка.

Сдержанность/Вызов

« Опасения относительно стоимости лечения и рисков, связанных с процедурами »

- Высокая стоимость процедур и лекарств для лечения субтеноновой глазной боли может стать препятствием для ее применения, особенно в развивающихся регионах или для пациентов с ограниченным страховым покрытием.

- Например, в конце 2022 года отчеты поставщиков медицинских услуг в Юго-Восточной Азии показали, что первоначальные расходы на инъекции кортикостероидов и иммуносупрессивную терапию ограничивают их использование среди экономически неблагополучных пациентов.

- Возможные осложнения, связанные с процедурой, такие как инфекция или неправильное введение препарата, представляют собой проблему для врачей и могут ограничить готовность пациента проходить лечение.

- Больницы в Северной Америке внедрили строгие протоколы стерилизации и методы инъекций под контролем визуализации для снижения процедурных рисков, обеспечения более безопасных результатов и повышения доверия пациентов.

- Преодоление этих проблем посредством стратегий сокращения расходов, страховой поддержки и улучшения подготовки врачей будет иметь решающее значение для устойчивого роста рынка.

- Совместные программы фармацевтических компаний и офтальмологических центров в Европе предлагают субсидируемые планы лечения и образовательные инициативы для пациентов, способствуя более широкому доступу к лечению глазной боли в субтеноновом слое.

Рынок перибульбарного лечения глазной боли

Рынок сегментирован по типу, лечению, диагностике и конечным пользователям.

• По типу

По типу рынок перибульбарного лечения глазной боли сегментируется на местные анестетики, кортикостероиды, комбинированную терапию и другие. Сегмент местных анестетиков занял наибольшую долю рынка в 46,3% выручки в 2024 году, главным образом благодаря быстрому и надежному обезболиванию во время офтальмологических процедур. Местные анестетики пользуются популярностью в больницах и клиниках благодаря их контролируемому анальгетическому эффекту, минимальным системным побочным эффектам и простоте применения. Они широко используются в офтальмологической помощи как взрослым, так и детям, особенно для перибульбарных инъекций. Сегмент выигрывает от сильной клинической валидации, высокого предпочтения врачей и широкой доступности в лечебных учреждениях. Более того, его использование обеспечивает комфорт пациента во время диагностических и терапевтических процедур. Растущая осведомленность медицинских работников о стандартизированных протоколах лечения боли еще больше усиливает спрос. Кроме того, местные анестетики считаются безопасными для повторных процедур, что крайне важно при хронических или рецидивирующих заболеваниях глаз. Политика закупок больниц и клиник отдает предпочтение этим препаратам за их экономическую эффективность и подтвержденную эффективность. В сочетании с дополнительной терапией местные анестетики повышают общую эффективность процедур. Разрешение регулирующих органов и включение в протоколы лечения также способствуют широкому внедрению, сохраняя доминирующее положение сегмента на рынке. Постоянная потребность в обезболивании при офтальмологических операциях обеспечивает устойчивый рост в этом сегменте. В целом, клиническая надёжность, признание врачей и широкая область применения местных анестетиков укрепляют его лидирующие позиции на рынке.

Ожидается, что сегмент комбинированной терапии будет демонстрировать самый быстрый среднегодовой темп роста в 18,5% в период с 2025 по 2032 год, что обусловлено растущим внедрением комплексных подходов к лечению сложной глазной боли. Комбинированная терапия, которая сочетает местные анестетики с кортикостероидами или другими адъювантами, усиливает как анальгезирующее, так и противовоспалительное действие, обеспечивая комплексное управление болью. Этот подход набирает популярность в специализированных офтальмологических центрах и педиатрических клиниках. Клинические исследования, подтверждающие превосходные результаты, особенно при хронических или рецидивирующих заболеваниях глаз, стимулируют внедрение. Поставщики медицинских услуг все чаще отдают предпочтение комбинированной терапии для пациентов с высокой чувствительностью или сопутствующими заболеваниями. Усовершенствованные лекарственные формы позволяют точно дозировать и обеспечивают более длительное действие, повышая комфорт для пациента и эффективность процедур. Тенденция к персонализированным схемам лечения дополнительно поддерживает рост, особенно в больницах с передовыми офтальмологическими услугами. Растущая осведомленность врачей и пациентов о повышенной эффективности также способствует внедрению. Кроме того, правительственные и институциональные рекомендации, поощряющие применение доказательной медицины, способствуют развитию этого сегмента. Способность комбинированной терапии минимизировать необходимость повторных вмешательств делает её экономически эффективной в долгосрочной перспективе. Ожидается, что по мере появления на рынке новых инновационных продуктов и формул внедрение будет ускоряться. В целом, эти факторы в совокупности обуславливают высокий среднегодовой темп роста сегмента в прогнозируемый период.

• Лечением

По принципу лечения рынок перибульбарной терапии глазной боли сегментируется на инъекционную терапию, местную терапию, системную терапию и другие. Сегмент инъекционной терапии занимал наибольшую долю рынка в 52,1% в 2024 году благодаря целенаправленной доставке терапевтических средств непосредственно в пораженную область глаза. Этот метод обеспечивает быстрое и стойкое обезболивание, что критически важно как для хирургических, так и для диагностических процедур. Инъекционная терапия пользуется предпочтением в больницах и клиниках благодаря своей точности и предсказуемым клиническим результатам. Она широко используется во взрослой и детской офтальмологии для лечения сильной или острой глазной боли. Осведомленность врачей, обширные программы обучения и многолетний опыт клинического применения поддерживают доминирование на рынке. Сегмент выигрывает от высоких показателей успешности процедур, что снижает необходимость повторных вмешательств. Более того, инъекционная терапия адаптируется к различным фармакологическим препаратам, обеспечивая гибкость в лечении боли. Разрешения регулирующих органов и основанные на фактических данных рекомендации дополнительно усиливают внедрение. Увеличение количества пациентов в центрах третичной медицинской помощи усиливает рост сегмента. Клиническая надёжность и удовлетворённость пациентов обеспечивают стабильный спрос. Передовые методы перибульбарного введения препаратов также повышают безопасность. Подтверждённая эффективность инъекционной терапии, её профессиональный спрос и широкое применение в офтальмологии обеспечивают ей лидирующие позиции.

Прогнозируется, что сегмент местной терапии будет расти с максимальной скоростью в 17,8% в период с 2025 по 2032 год благодаря неинвазивному применению и растущей предпочтению к амбулаторному лечению. Лекарственные формы для местного применения, такие как капли или гели, обеспечивают локализованное обезболивание с минимальным системным воздействием. Эти методы лечения особенно предпочтительны при легкой и умеренной глазной боли и послеоперационном лечении. Технологические достижения в области доставки лекарств, включая формы с пролонгированным высвобождением, повышают эффективность и приверженность пациентов. Простота применения позволяет пациентам самостоятельно вводить препараты, снижая необходимость в посещениях больницы. Рост осведомленности о малоинвазивном обезболивании способствует его внедрению в клиниках и амбулаторных хирургических центрах. Рост популярности домашнего лечения и удобства амбулаторных условий дополнительно стимулируют рост. Местная терапия также дополняет инъекционное и системное лечение, расширяя сферу его применения. Расширение страхового покрытия и рекомендации повышают доступность. Растущее внедрение среди детей и пожилых пациентов способствует развитию рынка. Инновации в области продуктов, направленные на повышение безопасности и улучшение проникновения, способствуют росту. В целом, ожидается, что эти факторы будут способствовать быстрому расширению сегмента средств для местной терапии.

• По диагнозу

На основе диагностики рынок лечения перибульбарной боли в области глаз сегментируется на осмотр с помощью щелевой лампы, тонометрию, оптическую когерентную томографию (ОКТ), фотографию глазного дна и другие. Сегмент осмотра с помощью щелевой лампы занял наибольшую долю выручки в 48,5% в 2024 году, являясь основополагающим диагностическим инструментом для оценки структур глаза перед перибульбарным лечением. Его способность обеспечивать детальную визуализацию переднего отрезка глаза гарантирует точное планирование лечения. Сегмент выигрывает от широкой доступности в больницах и клиниках и необходим для оценки как взрослых, так и детей. Клиницисты предпочитают щелевые лампы за их надежность, простоту использования и способность обнаруживать едва заметные отклонения. Программы обучения и клинические руководства подчеркивают его использование, способствуя дальнейшему внедрению. Инструмент позволяет осуществлять мониторинг в режиме реального времени во время процедур, повышая безопасность пациентов и улучшая результаты. Его доступность и низкие требования к обслуживанию еще больше укрепляют его доминирование. Более того, осмотры с помощью щелевой лампы облегчают быстрое принятие решений в ситуациях неотложной помощи. Длительная интеграция в офтальмологические протоколы и обширное знакомство с препаратом укрепили лидирующие позиции сегмента. В целом, сочетание клинической необходимости, доказанной эффективности и широкой доступности обуславливает доминирование на рынке.

Ожидается, что сегмент оптической когерентной томографии (ОКТ) будет демонстрировать самый быстрый среднегодовой темп роста на уровне 19,2% в период с 2025 по 2032 год благодаря своим передовым возможностям визуализации и растущему внедрению в специализированных офтальмологических центрах. ОКТ обеспечивает визуализацию структур глаза с высоким разрешением, что позволяет на ранней стадии выявлять осложнения и точно планировать лечение. Эта технология поддерживает персонализированное ведение пациентов, которое становится все более популярным в больницах и клиниках. Рост инвестиций в инфраструктуру диагностической визуализации и государственные инициативы, продвигающие передовую офтальмологическую помощь, способствуют ее внедрению. ОКТ особенно ценна для мониторинга эффективности лечения и результатов после процедур. Технологические инновации, улучшающие качество изображений и сокращающие время получения изображений, повышают удобство использования. Повышение осведомленности врачей о преимуществах ОКТ в сложных случаях глазной боли дополнительно стимулирует рост рынка. Возможность интеграции инструмента с цифровыми системами здравоохранения способствует централизованному ведению пациентов. Растущая доступность в центрах третичной медицинской помощи и специализированных клиниках расширяет доступ. Данные клинических исследований, подтверждающие превосходную точность диагностики, способствуют внедрению. В целом, технологические преимущества и клиническая значимость ОКТ лежат в основе ее быстрого роста.

• Конечными пользователями

На основе конечных пользователей рынок лечения перибульбарной боли в области глаз сегментируется на больницы, клиники, амбулаторные хирургические центры и другие. На сегмент больниц пришлась наибольшая доля выручки в 55% в 2024 году, что обусловлено большим объемом пациентов, развитой офтальмологической инфраструктурой и наличием специализированных бригад по уходу. Больницы предлагают комплексные диагностические и лечебные возможности, обеспечивая полный уход от оценки до послепроцедурного мониторинга. Сегмент выигрывает от налаженных каналов закупок, обученных офтальмологов и соблюдения клинических руководств. Больницы занимаются как стандартными, так и сложными случаями глазной боли, укрепляя доминирование в сегменте. Более высокая частота процедур и институциональное принятие стандартизированных протоколов дополнительно поддерживают рост. Сегмент также выигрывает от сотрудничества с фармацевтическими компаниями для непрерывной поставки лечебных препаратов. Стационарное лечение и передовые хирургические возможности делают больницы предпочтительным местом для перибульбарного лечения. Долгосрочные партнерские отношения со страховыми компаниями и государственная поддержка повышают доступность. Широкое использование в центрах третичной медицинской помощи поддерживает стабильные потоки доходов. В целом мощности, инфраструктура и профессиональный опыт больниц обеспечивают им лидирующие позиции на рынке.

Ожидается, что сегмент амбулаторных хирургических центров будет демонстрировать самый быстрый среднегодовой темп роста в 18% в период с 2025 по 2032 год, что обусловлено растущим переходом к амбулаторным офтальмологическим процедурам и предпочтением пациентов получать помощь в тот же день. Эти центры предлагают экономически эффективные, удобные и действенные варианты лечения при незначительной и умеренной глазной боли. Их растущее внедрение обусловлено ростом осведомленности в области здравоохранения, расширением сетей офтальмологической помощи и технологической модернизацией амбулаторных учреждений. Амбулаторные хирургические центры выигрывают от более низких операционных расходов, более быстрой текучести пациентов и увеличения страхового покрытия. Удобство и доступность привлекают как взрослых, так и детей. Интеграция с передовым диагностическим и лечебным оборудованием повышает точность процедур. Клиницисты предпочитают эти центры за оптимизированные рабочие процессы и целенаправленное ведение пациентов. Расширение числа специализированных офтальмологических центров еще больше стимулирует внедрение. Просветительские кампании для пациентов, подчеркивающие минимально инвазивную помощь, повышают использование. В целом, эти факторы в совокупности способствуют быстрому росту амбулаторных хирургических центров на рынке перибульбарного лечения.

Региональный анализ рынка перибульбарной терапии глазной боли

- Северная Америка доминировала на рынке лечения перибульбарной боли в области глаз, достигнув наибольшей доли выручки в 48% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой осведомлённости о заболевании и присутствию ключевых фармацевтических и диагностических компаний. Наличие протоколов ранней диагностики, таргетной терапии и специализированных офтальмологических центров способствовало широкому внедрению методов лечения глазной боли.

- Пациенты и поставщики медицинских услуг в регионе все больше внимания уделяют раннему вмешательству и персонализированному уходу, что дополнительно способствует росту рынка.

- Развитая больничная инфраструктура, расширенный доступ к специализированным клиникам и особое внимание к обучению пациентов по вопросам глазных заболеваний – все это способствовало доминированию Северной Америки на этом рынке.

Обзор рынка перибульбарной терапии глазной боли в США

Рынок перибульбарной терапии глазной боли в США в 2024 году занял наибольшую долю выручки в Северной Америке благодаря растущему внедрению протоколов ранней диагностики и лечения. Пациенты становятся всё более осведомленными о доступных вариантах лечения, включая инъекции кортикостероидов, НПВП и иммуносупрессивную терапию. Кроме того, наличие специализированных офтальмологических центров и доступность передовых диагностических инструментов, таких как визуализационно-контролируемые обследования, значительно стимулируют рост рынка.

Обзор европейского рынка перибульбарной терапии глазной боли

Ожидается, что рынок лечения перибульбарной боли в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, повышением осведомленности о здоровье глаз, акцентом на профилактическую помощь и доступностью современных лечебных учреждений. Урбанизация и спрос на высококачественные медицинские услуги способствуют их внедрению в больницах и специализированных офтальмологических центрах. Европейские пациенты все чаще ищут методы лечения, которые обеспечивают как эффективность, так и минимальные побочные эффекты, что способствует росту рынка как в стационарных, так и в коммерческих медицинских учреждениях.

Обзор рынка лечения перибульбарной боли в области глаз в Великобритании

Ожидается, что рынок перибульбарной терапии глазной боли в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост осведомлённости о заболеваниях глаз и доступность передовых методов лечения в больницах и клиниках. Пациенты всё чаще обращаются за своевременной помощью при острой и хронической глазной боли. Развитая инфраструктура здравоохранения страны и доступность специализированной офтальмологической помощи способствуют более широкому внедрению методов лечения.

Обзор рынка перибульбарной терапии глазной боли в Германии

Ожидается, что рынок лечения перибульбарной боли в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря растущей осведомленности о здоровье глаз, доступу к передовым диагностическим и терапевтическим решениям, а также наличию хорошо оснащенных медицинских учреждений. Акцент страны на инновационных, эффективных и безопасных методах лечения способствует их внедрению в больницах, клиниках и специализированных офтальмологических центрах.

Обзор рынка перибульбарной терапии глазной боли в Азиатско-Тихоокеанском регионе

Ожидается, что рынок перибульбарной терапии глазной боли в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в прогнозируемый период благодаря росту урбанизации, росту располагаемых доходов, расширению доступа к здравоохранению и повышению осведомленности о здоровье глаз в таких странах, как Китай, Индия и Япония. Улучшение инфраструктуры здравоохранения, доступность передовых диагностических инструментов и внедрение эффективных методов лечения также способствуют региональному росту.

Обзор рынка перибульбарной терапии глазной боли в Японии

Рынок перибульбарной терапии глазной боли в Японии набирает обороты благодаря высокому уровню осведомленности о здоровье, растущей урбанизации и доступу к передовой офтальмологической помощи. Пациенты в Японии активно ищут своевременное лечение глазной боли, которое поддерживается хорошо оснащенными больницами и специализированными клиниками. Акцент на пациентоориентированном подходе и безопасных и эффективных методах лечения способствует росту рынка.

Обзор рынка перибульбарной терапии глазной боли в Китае

Рынок перибульбарной терапии глазной боли в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом среднего класса, быстрой урбанизацией и повышением доступности медицинской помощи. Рост осведомлённости о заболеваниях глаз в сочетании с улучшением инфраструктуры больниц и доступностью передовых методов лечения значительно способствовали их внедрению на рынок. Китай продолжает оставаться крупным рынком для лечения субтеноновой боли в глазной области, чему способствуют государственные инициативы, направленные на улучшение доступа к медицинской помощи и увеличение инвестиций в офтальмологические услуги.

Доля рынка перибульбарного лечения глазной боли

Лидерами отрасли лечения перибульбарной боли в области глаз являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Alcon Inc. (Швейцария)

- Bausch + Lomb (США)

- Новартис АГ (Швейцария)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Ф. Хоффманн-Ла Рош (Швейцария)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Théa Pharma Inc. (Франция)

- УРСАФАРМ Арцнаймиттель ГмбХ (Германия)

- Laboratoires Théa (Франция)

- Ocular Therapeutix, Inc. (США)

- D.Western Therapeutics Institute, Inc. (Япония)

- Kowa Company, Ltd. (Япония)

- Kowa Company, Ltd. (США)

Последние разработки на рынке перибульбарной терапии глазной боли

- В мае 2025 года компания EyeCool Therapeutics объявила о многообещающих результатах пилотного клинического исследования препарата ETX-4143 при хронической боли в области глазной поверхности. Исследование продемонстрировало значительное снижение уровня боли, сообщаемой пациентами, что подтверждает его потенциал в качестве нового терапевтического подхода к лечению стойкого дискомфорта в глазах. После получения этих результатов компания получила разрешение FDA на исключение из списка экспериментальных устройств и планирует начать основные клинические испытания в США, что станет важным шагом на пути к коммерциализации и более широкому клиническому применению.

- В июне 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Биклови (офтальмологическая суспензия клобетазола пропионата) 0,05% для лечения послеоперационного воспаления и боли после офтальмологических операций. Компания Harrow приобрела эксклюзивные коммерческие права на препарат в США и планирует вывести его на рынок в четвертом квартале 2025 года. Это одобрение отвечает на серьезную потребность в эффективном обезболивании после офтальмологических операций, предлагая офтальмологам новый способ повышения комфорта пациентов и ускорения их восстановления.

- В июне 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило статус ускоренного рассмотрения уркосимоду, экспериментальному препарату для лечения нейропатической боли в роговице. Этот статус подчеркивает острую и неудовлетворенную медицинскую потребность в терапии персистирующей боли в глазах, вызванной повреждением нервов, что позволит ускорить разработку препарата и обеспечить более строгое нормативное регулирование.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.