Global Ocular Pain Retrobulbar Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.99 Million

USD

10.15 Million

2024

2032

USD

5.99 Million

USD

10.15 Million

2024

2032

| 2025 –2032 | |

| USD 5.99 Million | |

| USD 10.15 Million | |

| % | |

|

Сегментация мирового рынка ретробульбарной терапии глазной боли по типу лечения (ретробульбарные нейролитические инъекции, ретробульбарные/местные анестезирующие блокады, альтернативные орбитальные блокады, а также местные и системные глазные анальгетики), показаниям (слепота, болезненный глаз, периоперационная анальгезия, острая глазная боль и нейропатическая глазная боль), процедуре (ретробульбарная инъекция, перибульбарная инъекция, субтенонова инъекция, местное глазное и системное лечение), конечному пользователю (больницы, амбулаторные хирургические центры, офтальмологические клиники и глазные больницы) — тенденции отрасли и прогноз до 2032 года

Объем рынка ретробульбарного лечения глазной боли

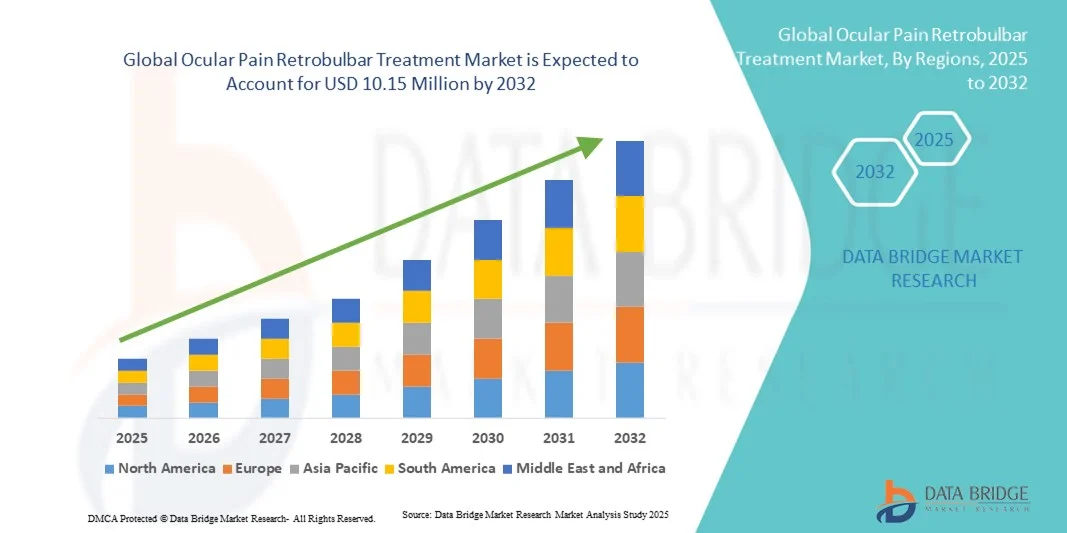

- Объем мирового рынка ретробульбарной терапии глазной боли в 2024 году оценивался в 5,99 млн долларов США , а к 2032 году , как ожидается, он достигнет 10,15 млн долларов США при среднегодовом темпе роста 6,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью офтальмологических заболеваний, увеличением объемов хирургических операций, таких как операции по удалению катаракты и глаукомы, а также растущим использованием методов регионарной анестезии в офтальмологии.

- Кроме того, растущий спрос на эффективное обезболивание при слепоте и боли в глазах, а также на периоперационный уход, в сочетании с достижениями в области анестезиологии и нейролитических препаратов, делает ретробульбарную терапию критически важным терапевтическим подходом. Эти факторы ускоряют внедрение решений для лечения глазной боли, тем самым значительно стимулируя рост отрасли.

Анализ рынка ретробульбарного лечения глазной боли

- Ретробульбарные методы лечения, включающие целевые инъекции анестетика или нейролитика в ретробульбарное пространство, приобретают все большую значимость в офтальмологии для лечения сильной глазной боли и обеспечения периоперационной анестезии во время операций на глазах благодаря своей эффективности, локализованному действию и способности сохранять комфорт пациента.

- Растущий спрос на ретробульбарное лечение обусловлен, прежде всего, ростом распространенности заболеваний глаз, приводящих к слепоте, таких как глаукома и заболевания роговицы, увеличением числа офтальмологических хирургических операций и растущей потребностью в долгосрочном облегчении боли у слепых и болезненных глаз.

- Северная Америка доминировала на рынке ретробульбарной терапии глазной боли с наибольшей долей выручки в 40,3% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, большие объемы хирургических операций и сильное присутствие специализированных офтальмологических центров, при этом в США наблюдалось значительное внедрение благодаря более широкому использованию ретробульбарной блокады при операциях по удалению катаракты и витреоретинальных операциях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ретробульбарного лечения глазной боли в течение прогнозируемого периода из-за быстрого старения населения, повышения осведомленности о лечении глазной боли и расширения доступа к передовым хирургическим процедурам.

- Сегмент ретробульбарных нейролитических инъекций доминировал на рынке ретробульбарного лечения глазной боли с долей 42,1% в 2024 году, что обусловлено его признанной ролью в обеспечении длительного облегчения боли при слепоте и болезненных глазах, а также его экономической эффективностью по сравнению с альтернативными хирургическими вмешательствами, такими как энуклеация или эвисцерация.

Отчет о сфере применения и сегментации рынка ретробульбарного лечения глазной боли

|

Атрибуты |

Ключевые данные о рынке ретробульбарного лечения глазной боли |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ретробульбарной терапии глазной боли

Достижения в области целенаправленного лечения боли и минимально инвазивных методов

- Значительной и быстрорастущей тенденцией на рынке ретробульбарного лечения глазной боли является разработка малоинвазивных методов инъекций и систем точной доставки, которые повышают комфорт пациента и снижают осложнения, связанные с процедурой.

- Например, новые протоколы ретробульбарных нейролитических и анестезирующих инъекций позволяют офтальмологам вводить точные дозы с минимальной травмой тканей, повышая эффективность лечения слепых глазных болей и периоперационной анальгезии.

- Технологические инновации также включают комбинированную терапию, например, использование местных анестетиков с адъювантами, которые обеспечивают более длительное обезболивание и снижают частоту повторных процедур. Некоторые современные системы инъекций теперь включают визуализационный контроль для повышения точности и безопасности, снижая риск осложнений, таких как перфорация глазного яблока или кровотечение.

- Внедрение этих инновационных технологий в повседневную офтальмологическую практику способствует более предсказуемым результатам и повышению удовлетворенности пациентов. Клиники, внедряющие эти решения, могут эффективнее справляться с глазной болью, соблюдая при этом высокие стандарты безопасности.

- Эта тенденция к более точным, удобным для пациента и ориентированным на результат методам лечения коренным образом меняет ожидания пациентов в области лечения глазной боли. В связи с этим ведущие офтальмологические центры всё чаще внедряют передовые ретробульбарные системы и стандартизированные протоколы для обеспечения стабильных результатов.

- Спрос на малоинвазивные, высокоэффективные ретробульбарные методы лечения стремительно растет, что обусловлено как клинической эффективностью, так и предпочтением пациентов менее болезненным и более контролируемым процедурам.

Динамика рынка ретробульбарного лечения глазной боли

Водитель

Растущая распространенность офтальмологических заболеваний и хирургических процедур

- Рост числа заболеваний глаз, приводящих к слепоте, таких как глаукома, заболевания роговицы и другие терминальные стадии заболеваний глаз, в сочетании с ростом числа офтальмологических операций является ключевым фактором для растущего внедрения ретробульбарных методов лечения.

- Например, в 2024 году несколько специализированных офтальмологических больниц в Северной Америке и Европе сообщили о более широком использовании ретробульбарных нейролитических инъекций для лечения слепых и болезненных глаз, что отражает рост клинической осведомленности и спроса.

- Поскольку пациенты и врачи ищут эффективное обезболивание и улучшенную периоперационную анестезию, ретробульбарные методы лечения обеспечивают целенаправленную анальгезию, длительный эффект и снижение системных побочных эффектов, что делает их предпочтительными по сравнению с системными обезболивающими препаратами.

- Растущая осведомленность и просвещение пациентов относительно вариантов лечения глазной боли побуждают больше людей выбирать ретробульбарные методы лечения вместо инвазивных хирургических альтернатив.

- Расширение страхового покрытия и политики возмещения расходов на процедуры лечения офтальмологической боли на ключевых рынках способствует более широкому внедрению и увеличению объемов процедур.

- Кроме того, рост инвестиций в офтальмологические центры, увеличение численности пожилых людей и более широкий доступ к передовым хирургическим процедурам стимулируют рост рынка во всем мире.

Сдержанность/Вызов

Риски, связанные с процедурами, и ограниченная осведомленность в развивающихся регионах

- Несмотря на свою эффективность, ретробульбарные инъекции могут вызывать осложнения, включая птоз, косоглазие, кровоизлияние или перфорацию глазного яблока, что может ограничить их более широкое применение, особенно среди менее опытных специалистов.

- Например, сообщения об осложнениях, связанных с инъекциями в клиниках без специализированной офтальмологической подготовки, заставили некоторых пациентов сомневаться в необходимости проведения ретробульбарных процедур.

- Решение этих проблем посредством обучения врачей, стандартизации протоколов и улучшения систем доставки имеет решающее значение для укрепления доверия и повышения уровня внедрения.

- Кроме того, в развивающихся регионах ограниченная осведомленность о передовых методах лечения глазной боли и ограниченный доступ к квалифицированным специалистам могут замедлить рост рынка. Расширение образовательных инициатив и создание специализированных офтальмологических центров будет иметь решающее значение для преодоления этих барьеров.

- Высокая стоимость современных нейролитических и анестезирующих средств в некоторых регионах может стать препятствием для пациентов и клиник, особенно в странах с низким и средним уровнем дохода.

- Различия в нормативных разрешениях и рекомендациях по клинической практике в разных странах могут замедлить внедрение новых методов ретробульбарной терапии, ограничив доступ к новейшим методам лечения на некоторых рынках.

- Несмотря на то, что рынок постепенно расширяется, обеспечение безопасности процедур, профессионализм врачей и обучение пациентов по-прежнему имеют решающее значение для устойчивого роста и внедрения ретробульбарных методов лечения во всем мире.

Рынок лечения ретробульбарной боли в глазах

Рынок сегментирован по типу лечения, показаниям, процедуре и конечному пользователю.

- По типу лечения

На основе типа лечения рынок ретробульбарного лечения глазной боли сегментируется на ретробульбарные нейролитические инъекции, ретробульбарные/местные анестезирующие блокады, альтернативные орбитальные блокады и местные и системные глазные анальгетики. Сегмент ретробульбарных нейролитических инъекций доминировал на рынке с наибольшей долей выручки в 42,1% в 2024 году, что обусловлено его доказанной эффективностью в обеспечении долгосрочного облегчения боли при слепоте, боли в глазах. Нейролитические агенты, такие как спирт и хлорпромазин, широко используются в третичных глазных центрах для лечения терминальной стадии глазных заболеваний, сводя к минимуму необходимость повторных вмешательств. Больницы и офтальмологические клиники предпочитают это лечение из-за предсказуемых результатов, экономической эффективности по сравнению с хирургическими альтернативами и стандартизированных протоколов введения. Растущее гериатрическое население и растущая распространенность глаукомы и заболеваний роговицы еще больше усиливают этот сегмент. Клиническая осведомленность и предпочтение пациентами минимально инвазивного лечения боли поддерживают доминирование. Кроме того, сегмент выигрывает от постоянных исследований и инноваций в системах доставки.

Ожидается, что сегмент ретробульбарных/местных анестезиологических блокад будет демонстрировать самый быстрый рост в период с 2025 по 2032 год, что обусловлено увеличением объёмов офтальмологических хирургических вмешательств, включая операции по удалению катаракты, витреоретинальные операции и операции по удалению глаукомы. Местные анестезиологические блокады обеспечивают временную, но высокоэффективную анальгезию и акинезию, повышая комфорт пациента и точность хирургического вмешательства. Системы точной доставки, малоинвазивные методы инъекций и более безопасные формулы анестетиков стимулируют их внедрение. Амбулаторные хирургические центры всё чаще отдают предпочтение анестезиологическим блокадам из-за низкого уровня системных побочных эффектов. Сегмент выигрывает от роста осведомлённости офтальмологов и пациентов о периоперационном обезболивании. Расширение доступа к передовым офтальмологическим операциям на развивающихся рынках дополнительно способствует быстрому росту.

- По показаниям

На основе показаний рынок ретробульбарного лечения глазной боли сегментируется на следующие группы: слепота, боль в глазу, периоперационная анальгезия, острая глазная боль и нейропатическая глазная боль. Сегмент слепоты, боль в глазу доминировал на рынке в 2024 году, что отражает высокую клиническую потребность в ретробульбарной нейролитической терапии. Пациенты с глаукомой, туберкулезом глазного яблока или заболеваниями роговицы полагаются на нейролитические инъекции для облегчения сильной хронической боли без энуклеации. Больницы и специализированные глазные центры разработали протоколы безопасного введения, что обеспечивает предсказуемые результаты и высокую удовлетворенность пациентов. Сегмент выигрывает от растущей осведомленности о лечении глазной боли в развитых регионах. Растущая распространенность терминальной стадии глазных заболеваний среди стареющего населения обеспечивает устойчивый спрос. Длительная эффективность и экономическая эффективность способствуют повторному использованию и доминированию на рынке.

Ожидается, что сегмент периоперационной анальгезии будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год в связи с увеличением объёмов хирургических вмешательств при катаракте, витреоретинальных операциях и операциях по удалению глаукомы во всем мире. Ретробульбарные и перибульбарные анестезиологические блокады предпочтительны для точной анальгезии и улучшения результатов хирургического вмешательства. Более безопасные инъекционные устройства, передовые лекарственные формы и малоинвазивные методики способствуют внедрению. Тенденция к амбулаторным операциям и операциям в условиях дневного стационара способствует росту сегмента. Повышение осведомлённости хирургов и пациентов об эффективном обезболивании дополнительно стимулирует внедрение. Расширение офтальмологической инфраструктуры на развивающихся рынках ускоряет рост сегмента.

- По процедуре

В зависимости от процедуры рынок ретробульбарного лечения глазной боли сегментируется на ретробульбарные инъекции, перибульбарные инъекции, субтеноновые инъекции, местные глазные инъекции и системные. Сегмент ретробульбарных инъекций доминировал на рынке в 2024 году, будучи наиболее широко используемой процедурой для слепых глаз с болью и периоперационной анальгезии. Он обеспечивает целевую анальгезию и невролиз с предсказуемыми результатами, что делает его предпочтительным выбором в больницах третьего уровня и специализированных клиниках. Стандартизированные протоколы, обученный персонал и клиническая осведомленность способствуют высокому уровню внедрения. Ретробульбарные инъекции минимизируют системные побочные эффекты по сравнению с пероральными или внутривенными анальгетиками. Сегмент выигрывает от роста объема хирургических операций, старения населения и повышения осведомленности о лечении глазной боли. Высокая эффективность процедуры и низкая частота рецидивов еще больше укрепляют его доминирование на рынке.

Ожидается, что сегмент перибульбарных инъекций будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря более безопасному профилю и более низкому риску осложнений, таких как перфорация глазного яблока. Этот метод всё чаще выбирают при операциях по удалению катаракты и витреоретинальной хирургии, особенно в амбулаторных и амбулаторных хирургических центрах. Методы инъекций под визуальным контролем и комбинированные протоколы анестезии повышают безопасность и эффективность. Росту способствуют растущее внедрение малоинвазивных процедур и спрос на безболезненный периоперационный опыт. Развивающиеся рынки внедряют перибульбарные инъекции благодаря более простым требованиям к обучению и снижению процедурных рисков. Расширение амбулаторных офтальмологических услуг способствует быстрому росту.

- Конечным пользователем

На основе конечного пользователя рынок ретробульбарного лечения глазной боли сегментирован на больницы, амбулаторные хирургические центры, офтальмологические клиники и глазные больницы. Больницы доминировали на рынке в 2024 году, что отражает их роль в качестве основных центров офтальмологических операций и сложного лечения глазной боли. Крупные больницы третичного уровня и специализированные глазные центры выполняют большие объемы процедур для слепых, болезненных глаз и периоперационной анальгезии, внося наибольшую долю дохода. Больницы являются одними из первых, кто внедряет передовые системы доставки нейролитиков и анестетиков и соблюдают стандартизированные протоколы безопасности. Высокий приток пациентов, клинический опыт и наличие квалифицированного персонала способствуют внедрению. Больницы часто возглавляют клинические исследования и испытания, способствуя более широкому использованию ретробульбарного лечения. Сочетание больших объемов процедур и развитой инфраструктуры обеспечивает дальнейшее доминирование в этом сегменте.

Ожидается, что амбулаторные хирургические центры будут демонстрировать наиболее быстрый рост в период с 2025 по 2032 год благодаря увеличению числа амбулаторных офтальмологических операций и предпочтению к малоинвазивным методам обезболивания. Ретробульбарные и перибульбарные блокады сокращают время восстановления и повышают пропускную способность, что делает их идеальным вариантом для амбулаторных хирургических центров. Рост числа операций по удалению катаракты и витреоретинальных операций, расширение специализированных офтальмологических клиник и повышение осведомленности пациентов способствуют внедрению этих методов. Тенденция к экономически эффективным и масштабным операциям поддерживает рост сегмента. Передовые методы местной анестезии и портативные системы доставки делают амбулаторные центры привлекательными для ретробульбарного лечения. Рост числа амбулаторных офтальмологических центров на развивающихся рынках ускоряет рост.

Региональный анализ рынка ретробульбарной терапии глазной боли

- Северная Америка доминировала на рынке ретробульбарной терапии глазной боли с наибольшей долей выручки в 40,3% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, большие объемы хирургических операций и сильное присутствие специализированных офтальмологических центров, при этом в США наблюдалось значительное внедрение благодаря более широкому использованию ретробульбарной блокады при операциях по удалению катаракты и витреоретинальных операциях.

- Пациенты и врачи в регионе высоко ценят эффективность, точность и долгосрочное обезболивание, обеспечиваемое ретробульбарными нейролитическими и анестезирующими инъекциями при слепых, болезненных глазах и периоперационной анальгезии.

- Широкое применение метода подкрепляется высокой клинической осведомленностью, хорошо зарекомендовавшими себя протоколами лечения и наличием обученных офтальмологов, что делает ретробульбарную терапию предпочтительным решением для лечения сильной глазной боли как в больницах, так и в специализированных офтальмологических центрах.

Обзор рынка ретробульбарной терапии глазной боли в США

Рынок ретробульбарной терапии глазной боли в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%, что обусловлено высокой распространенностью глаукомы, заболеваний роговицы и терминальной стадии глазных заболеваний. Пациенты все чаще предпочитают малоинвазивные ретробульбарные нейролитические и анестезирующие инъекции для лечения слепоты, болезненных глаз и периоперационного обезболивания. Распространению этих методов способствуют развитая инфраструктура здравоохранения, наличие квалифицированных офтальмологов и широкая осведомленность о методах лечения глазной боли. Амбулаторные хирургические центры все чаще предлагают эти процедуры, что обусловлено спросом на безопасное и эффективное обезболивание. Более того, интеграция современных систем доставки и инъекций под визуальным контролем повышает точность и безопасность процедур, что дополнительно стимулирует рост рынка.

Обзор европейского рынка лечения ретробульбарной боли в области глаз

Ожидается, что рынок ретробульбарной терапии глазной боли в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено хорошо налаженными системами здравоохранения, увеличением объемов хирургических операций и повышением осведомленности пациентов и врачей о лечении глазной боли. Регион обладает сильной нормативно-правовой базой, обеспечивающей безопасность процедур и стандартизацию методов ретробульбарных и перибульбарных инъекций. Больницы и специализированные офтальмологические центры внедряют малоинвазивные нейролитические и анестезиологические процедуры для лечения слепоты, боли в глазах и периоперационной анальгезии. Рост гериатрического населения и рост заболеваемости глазными заболеваниями дополнительно способствуют росту рынка. Расширение охвата офтальмологических центров стационарной, амбулаторной и высокоспециализированной медицинской помощи обеспечивает широкое внедрение в различных условиях лечения.

Обзор рынка лечения ретробульбарной боли в глазах в Великобритании

Ожидается, что рынок ретробульбарной терапии глазной боли в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о лечении глазной боли, увеличением объемов офтальмологических хирургических вмешательств и спросом на малоинвазивные процедуры. Пациенты и врачи все чаще выбирают ретробульбарные инъекции нейролитиков и анестетиков вместо хирургических альтернатив благодаря предсказуемым результатам и более низким системным рискам. Больницы, офтальмологические клиники и амбулаторные хирургические центры расширяют спектр процедур для удовлетворения растущего спроса. Внедрение в Великобритании передовых систем доставки и инъекций под визуальным контролем дополнительно повышает безопасность и точность. Кроме того, ожидается, что государственные и частные инвестиции в офтальмологическую инфраструктуру продолжат способствовать росту рынка.

Обзор рынка лечения ретробульбарной боли в глазах в Германии

Ожидается, что рынок ретробульбарной терапии глазной боли в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать высокая осведомленность о лечении глазной боли и спрос на технологически передовые инъекционные системы. Больницы и специализированные офтальмологические центры предпочитают ретробульбарную и перибульбарную нейролитическую терапию для слепых, болезненных глаз благодаря ее предсказуемым результатам и долгосрочной эффективности. Широко применяются передовые методики лечения, включая инъекции под визуальным контролем и минимально инвазивные протоколы. Развитая инфраструктура здравоохранения Германии и особое внимание к безопасности пациентов способствуют широкому применению этих методов. Рост объема хирургических операций и старение населения дополнительно способствуют устойчивому расширению рынка. Интеграция высокоточных систем доставки обеспечивает их дальнейшее внедрение как в стационарных, так и в коммерческих офтальмологических учреждениях.

Обзор рынка ретробульбарной терапии глазной боли в Азиатско-Тихоокеанском регионе

Рынок ретробульбарной терапии глазной боли в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом численности пожилых людей, распространённостью глазных заболеваний и расширением доступа к офтальмологическим хирургическим операциям. В таких странах, как Китай, Япония и Индия, наблюдается быстрое внедрение ретробульбарных нейролитических и анестезирующих инъекций благодаря растущей осведомлённости и совершенствованию инфраструктуры здравоохранения. Государственные инициативы, направленные на продвижение передовой офтальмологической помощи и малоинвазивных процедур, способствуют этому. Рост располагаемых доходов, урбанизация и расширение сети амбулаторных офтальмологических центров дополнительно ускоряют рост рынка. Технологические достижения в системах предоставления услуг и повышение доступности программ обучения для офтальмологов также способствуют быстрому росту в регионе.

Обзор рынка ретробульбарной терапии глазной боли в Японии

Рынок ретробульбарной терапии глазной боли в Японии набирает обороты благодаря высокому уровню здравоохранения в стране, старению населения и увеличению числа офтальмологических операций. Пациенты отдают предпочтение малоинвазивным ретробульбарным инъекциям как при слепоте и боли в глазах, так и для периоперационной анальгезии. Интеграция высокоточных систем доставки и процедур под визуальным контролем повышает безопасность и эффективность процедур. Акцент в Японии на комфорте пациентов, клинической подготовке и развитой инфраструктуре здравоохранения способствует быстрому внедрению этих методов. Кроме того, растущий спрос на амбулаторную офтальмологическую помощь и операции в условиях дневного стационара стимулирует рост числа ретробульбарных операций. Ожидается, что ориентация на долгосрочное обезболивание и малоинвазивные протоколы будет способствовать расширению рынка.

Обзор рынка ретробульбарной терапии глазной боли в Индии

Рынок ретробульбарного лечения глазной боли в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется растущим средним классом страны, быстрой урбанизацией и повышением доступности офтальмологической помощи. Больницы, офтальмологические клиники и амбулаторные хирургические центры все чаще применяют ретробульбарные нейролитические и анестезирующие инъекции для лечения слепоты, боли в глазах и периоперационной анальгезии. Правительственные инициативы, направленные на развитие офтальмологической помощи, и стремление к созданию специализированных офтальмологических больниц способствуют внедрению процедур. Доступные системы доставки и минимально инвазивные протоколы делают эти методы лечения доступными для более широкого круга пациентов. Растущая распространенность глаукомы, заболеваний роговицы и других глазных заболеваний дополнительно поддерживает рост рынка. Расширяющаяся офтальмологическая инфраструктура обеспечивает устойчивый рост как в городских, так и в полугородских районах.

Доля рынка ретробульбарного лечения глазной боли

Лидерами отрасли лечения ретробульбарной боли в области глаз являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- EyeCool Therapeutics, Inc. (США)

- Formosa Pharmaceuticals, Inc. (Тайвань)

- Ocular Therapeutix, Inc. (США)

- КАЛА БИО (США)

- Окулис (Швейцария)

- Surface Ophthalmics, Inc. (США)

- САЛЬВАТ (Испания)

- Visiox Pharma, Inc. (США)

- EyePoint Pharmaceuticals, Inc. (США)

- Alcon Inc. (Швейцария)

- Harrow, Inc. (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- AbbVie (США)

- Новартис АГ (Швейцария)

- Regeneron Pharmaceuticals, Inc. (США)

- Bausch + Lomb (США)

- Bayer AG (Германия)

- Merck & Co., Inc. (США)

- Bausch Health Companies Inc. (Канада)

Каковы последние тенденции на мировом рынке ретробульбарного лечения глазной боли?

- В июле 2025 года компании Harrow and Formosa Pharmaceuticals объявили об одобрении FDA препарата Биклови (офтальмологическая суспензия клобетазола пропионата) 0,05% для лечения послеоперационного воспаления и боли после офтальмологических операций. Эта разработка открывает новый терапевтический вариант лечения глазной боли, дополняющий существующие методы лечения ретробульбарной офтальмологии.

- В июле 2025 года компания Alcon объявила о выходе на рынок США офтальмологического раствора TRYPTYR (аколтремон) – нейромодуляторных глазных капель, предназначенных для быстрого увеличения естественной выработки слезной жидкости у пациентов с синдромом сухого глаза. Этот первый в своем классе препарат предлагает новый подход к лечению боли в глазной поверхности, устраняя основную причину сухости и дискомфорта.

- В июне 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило насос для коррекции внутриглазного давления FYSX – неинвазивное устройство, предназначенное для снижения внутриглазного давления (ВГД) во время сна у пациентов с глаукомой. Устройство предлагает новый подход к коррекции ВГД, потенциально снижая потребность в ретробульбарных инъекциях у пациентов с глаукомой, обеспечивая непрерывную регулировку давления в течение ночи.

- В мае 2025 года компания EyeCool Therapeutics объявила о положительных результатах пилотного исследования ETX-4143, нового устройства, предназначенного для мягкого охлаждения поверхности глаза с целью облегчения хронической боли. Этот неинвазивный подход предлагает потенциальную альтернативу традиционным ретробульбарным инъекциям, повышая комфорт и приверженность пациентов лечению.

- В мае 2025 года компания Channel Therapeutics объявила о положительных результатах эффективности своей экспериментальной глазной капли CT2000, воздействующей на каналы NaV1.7, для лечения как острой глазной боли, так и хронической боли на поверхности глаза, связанной с синдромом сухого глаза. Доклинические исследования in vivo продемонстрировали, что CT2000 эффективно облегчает боль, что позволяет рассматривать его как потенциальный неопиоидный терапевтический вариант для лечения глазной боли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.