Global Ocular Pain Subconjunctival Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.23 Billion

USD

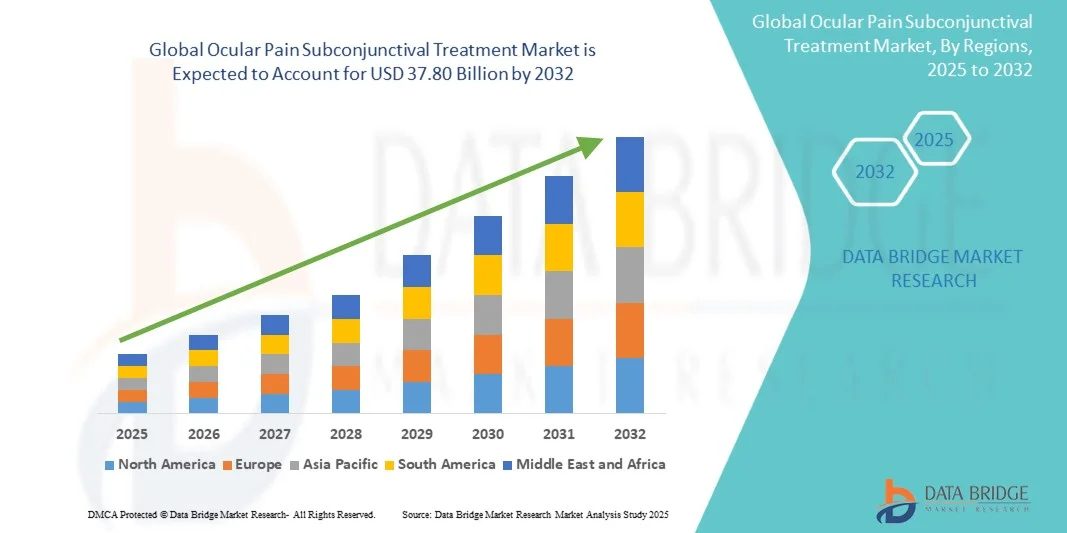

37.80 Billion

2024

2032

USD

20.23 Billion

USD

37.80 Billion

2024

2032

| 2025 –2032 | |

| USD 20.23 Billion | |

| USD 37.80 Billion | |

| % | |

|

Сегментация мирового рынка внутрикамерного лечения глазной боли по типу (НПВП, кортикостероиды, анальгетики и другие), способу введения (субконъюнктивально, местно, инъекционно и другие), области применения (больницы, амбулаторные хирургические центры, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка субконъюнктивального лечения глазной боли

- Объем мирового рынка субконъюнктивальной терапии глазной боли оценивался в 20,23 млрд долларов США в 2024 году и, как ожидается , достигнет 37,80 млрд долларов США к 2032 году при среднегодовом темпе роста 8,13% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности глазных заболеваний и растущим внедрением передовых офтальмологических методов лечения, что приводит к более широкому использованию решений для субконъюнктивального лечения глазной боли как в клинических, так и в амбулаторных условиях.

- Кроме того, растущий спрос пациентов на эффективные, быстродействующие и малоинвазивные методы лечения боли способствует внедрению субконъюнктивальной терапии глазной боли, при этом медицинские работники всё чаще интегрируют эти методы в стандартные протоколы офтальмологической помощи. Эти факторы ускоряют внедрение решений для субконъюнктивальной терапии глазной боли, тем самым значительно стимулируя рост отрасли.

Анализ рынка субконъюнктивального лечения глазной боли

- Рынок лечения субконъюнктивальной глазной боли охватывает методы лечения и вмешательства, направленные на купирование и облегчение боли, связанной с субконъюнктивальной областью глаза, включая минимально инвазивную доставку лекарств и целевые фармакологические решения.

- Растущая распространенность глазных заболеваний в сочетании с достижениями в области офтальмологической терапии обусловливает рост рынка субконъюнктивального лечения глазной боли, поскольку пациенты и поставщики медицинских услуг все чаще ищут целенаправленные и эффективные решения по лечению боли.

- Северная Америка доминировала на рынке субконъюнктивальной терапии глазной боли, достигнув наибольшей доли выручки в 40,06% в 2024 году благодаря развитой инфраструктуре здравоохранения, раннему внедрению новых методов офтальмологической терапии и сильному присутствию ключевых игроков фармацевтической и биотехнологической отрасли. В США наблюдался значительный рост благодаря наличию специализированных офтальмологических клиник, расширению доступа пациентов к передовым методам лечения и повышению осведомленности о лечении глазной боли.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке субконъюнктивальной терапии глазной боли в течение прогнозируемого периода, что обусловлено расширением доступа к здравоохранению, ростом располагаемых доходов и расширением специализированных офтальмологических центров в таких странах, как Индия, Китай и Япония.

- Сегмент «Больницы» доминировал на рынке субконъюнктивального лечения глазной боли с долей рынка в 50% в 2024 году благодаря наличию современных отделений офтальмологической хирургии, обученного персонала и возможностей комплексного мониторинга пациентов.

Отчет о сфере применения и сегментации рынка субконъюнктивального лечения глазной боли

|

Атрибуты |

Ключевые данные о рынке субконъюнктивального лечения глазной боли |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка субконъюнктивальной терапии глазной боли

Растет интерес к целенаправленной субконъюнктивальной терапии глазной боли

- Заметной тенденцией на мировом рынке субконъюнктивальной терапии глазной боли является растущая разработка и внедрение таргетных методов лечения, которые доставляют лекарственные препараты непосредственно в субконъюнктивальное пространство, повышая эффективность лечения и одновременно сводя к минимуму системные побочные эффекты.

- Например, фармацевтические компании разрабатывают такие препараты, как инъекции кортикостероидов и анальгетические имплантаты, специально предназначенные для субконъюнктивального введения с целью эффективного лечения послеоперационного воспаления и глазной боли.

- Эти целевые подходы обеспечивают точную доставку лекарств, улучшая биодоступность в пораженном участке и снижая необходимость в повторном системном приеме лекарств.

- Фармацевтические компании также изучают системы доставки с замедленным высвобождением и биоразлагаемые имплантаты, которые обеспечивают более длительный эффект, повышают приверженность пациентов лечению и снижают нагрузку на них.

- Инновации в разработке рецептур и методов введения стимулируют разработку более удобных и эффективных вариантов лечения, благодаря чему субконъюнктивальная терапия становится все более популярной среди офтальмологов и специалистов по уходу за глазами.

- Растущий ассортимент новых методов лечения в сочетании с повышением осведомленности пациентов и врачей о лечении послеоперационной и хронической глазной боли еще больше ускоряет внедрение этих методов лечения.

- В целом, тенденция к целенаправленным, минимально инвазивным и удобным для пациента субконъюнктивальным методам лечения существенно влияет на рост рынка, поскольку компании сосредотачиваются на улучшении результатов, одновременно повышая безопасность и удобство.

Динамика рынка субконъюнктивального лечения глазной боли

Водитель

Растущая потребность в связи с ростом распространенности глазных заболеваний и все более широким внедрением современных методов лечения

- Рост заболеваемости глазными заболеваниями, вызывающими субконъюнктивальную боль, в сочетании с растущей осведомленностью о специализированной офтальмологической помощи является важным фактором, обусловливающим повышенный спрос на субконъюнктивальное лечение глазной боли.

- Например, в апреле 2024 года ведущие офтальмологические центры внедрили передовые методы субконъюнктивальной терапии, включающие малоинвазивные системы доставки и таргетные фармакологические решения. Ожидается, что такие стратегии ключевых игроков будут способствовать росту рынка субконъюнктивальной терапии глазной боли в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг все чаще ищут эффективные и целенаправленные решения для лечения глазной боли, современные методы субконъюнктивальной терапии предлагают такие преимущества, как быстрое облегчение боли, снижение системных побочных эффектов и повышенная точность по сравнению с традиционными методами лечения.

- Кроме того, растущее внедрение специализированных программ по уходу за глазами и внедрение новых лекарственных форм в клиническую практику усиливают принятие субконъюнктивального варианта лечения.

- Удобство адресной доставки лекарств, улучшение результатов лечения и сокращение времени восстановления являются ключевыми факторами, способствующими внедрению этих методов лечения как в стационарах, так и в амбулаторных условиях. Тенденция к персонализированной офтальмологической помощи и растущая доступность удобных протоколов лечения дополнительно способствуют росту рынка.

Сдержанность/Вызов

Опасения относительно доступности лечения и высоких первоначальных затрат

- Такие проблемы, как ограниченный доступ к специализированным офтальмологическим центрам и относительно высокая стоимость современных методов субконъюнктивальной терапии, создают препятствия для их широкого внедрения, особенно в развивающихся регионах или среди чувствительных к стоимости групп пациентов.

- В некоторых регионах нехватка подготовленных офтальмологов и специализированного оборудования задержала внедрение новых протоколов лечения, что повлияло на проникновение на рынок.

- Решение этих проблем посредством расширения инфраструктуры здравоохранения, обучения пациентов и предоставления более доступных альтернатив лечения имеет решающее значение для поддержания роста рынка. Компании и поставщики медицинских услуг уделяют особое внимание оптимизации систем предоставления услуг и протоколов лечения, чтобы сделать терапию более доступной и экономически эффективной.

- Несмотря на постепенную стабилизацию цен и появление дженериков, предполагаемая дороговизна современных методов лечения глазной боли по-прежнему может препятствовать их внедрению, особенно в регионах с ограниченными ресурсами здравоохранения.

- Преодоление этих проблем путем улучшения доступности, проведения кампаний по повышению осведомленности и разработки экономически эффективных вариантов субконъюнктивального лечения глазной боли будет иметь решающее значение для устойчивого роста рынка.

Рынок субконъюнктивального лечения глазной боли

Рынок сегментирован по типу препарата, способу введения и применению.

• По типу

По типу рынок субконъюнктивального лечения глазной боли сегментируется на нестероидные противовоспалительные препараты (НПВП), кортикостероиды, анальгетики и другие. Сегмент кортикостероидов занимал самую большую долю рынка в 42% в 2024 году, что обусловлено их доказанной эффективностью в уменьшении глазного воспаления и послеоперационной боли. Кортикостероиды широко используются офтальмологами из-за их быстрого начала действия, способности контролировать умеренную и сильную боль и обширной клинической валидации. Доступность различных формул, включая имплантаты с пролонгированным высвобождением и инъекционные растворы, еще больше способствует их внедрению. Больницы и специализированные клиники полагаются на кортикостероиды для получения точных и предсказуемых результатов. Осведомленность пациентов и положительные результаты лечения способствуют их продолжающемуся доминированию. Передовые технологии доставки лекарств и разрешения регулирующих органов также поддерживают стабильность рынка кортикостероидов. Распространенность сегмента в послеоперационном уходе обеспечивает постоянный спрос во всем мире.

Ожидается, что сегмент НПВП будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 20% в период с 2025 по 2032 год. Это обусловлено растущим спросом на нестероидные препараты, минимизирующие системные побочные эффекты. НПВП всё чаще применяются в амбулаторных условиях и для пациентов с повышенной чувствительностью к стероидам. Новые лекарственные формы, такие как капли для местного применения и субконъюнктивальные инъекции, повышают биодоступность и приверженность пациентов к лечению. Клинические исследования, подчёркивающие их эффективность в купировании боли и контроле воспаления, способствуют более быстрому внедрению препаратов. Врачи включают НПВП в комбинированную терапию для улучшения послеоперационных результатов. Возможность перорального и инъекционного введения НПВП дополнительно способствует гибкости стратегий лечения. Получение разрешений регулирующих органов на ключевых рынках способствует более широкому применению. Технологический прогресс и растущий спрос пациентов на более безопасные альтернативы стимулируют рост сегмента.

• По способу введения

На основе пути введения рынок субконъюнктивального лечения глазной боли сегментируется на субконъюнктивальные, местные, инъекционные и другие. Сегмент инъекционных препаратов занял наибольшую долю рынка в 46% в 2024 году благодаря прямой доставке в пораженный участок глаза, что обеспечивает быстрый терапевтический эффект и улучшенный контроль боли. Инъекционные формы позволяют точно дозировать, обеспечивают более длительное действие и высокую приверженность пациентов под клиническим наблюдением. Больницы и амбулаторные хирургические центры широко используют инъекционные методы лечения для послеоперационного обезболивания. Сегмент выигрывает от широкой известности врачей, убедительных клинических доказательств и высокого уровня внедрения в специализированных офтальмологических центрах. Поддерживающая инфраструктура и программы мониторинга пациентов укрепляют его доминирование на рынке. Нормативная поддержка и доказанные профили безопасности повышают доверие со стороны поставщиков медицинских услуг. Использование инъекционных препаратов особенно распространено при сложных офтальмологических процедурах, что укрепляет его лидерство на рынке.

Ожидается, что сегмент субконъюнктивальных инъекций продемонстрирует самый быстрый среднегодовой темп роста на уровне 21% в период с 2025 по 2032 год, что обусловлено растущим вниманием к таргетной доставке лекарственных средств для повышения эффективности при минимизации системного воздействия. Субконъюнктивальное введение обеспечивает локальное, пролонгированное высвобождение лекарственного средства, снижая необходимость в повторном дозировании. Этот метод набирает популярность как в больницах, так и в специализированных клиниках, особенно при лечении послеоперационной и хронической глазной боли. Инновации в области биоразлагаемых имплантатов и составов с пролонгированным высвобождением способствуют более быстрому внедрению. Предпочтение пациентов к минимально инвазивным процедурам способствует росту сегмента. Клинические испытания и успешные результаты дополнительно укрепляют доверие врачей. Медицинские работники все чаще рекомендуют этот метод для повышения точности и снижения побочных эффектов. Рост осведомленности и программы обучения способствуют повышению темпов внедрения во всем мире.

• По применению

На основе сферы применения рынок субконъюнктивального лечения глазной боли сегментируется на больницы, амбулаторные хирургические центры, специализированные клиники и другие. На сегмент больниц пришлась наибольшая доля выручки рынка в 50% в 2024 году благодаря наличию передовых отделений офтальмологической хирургии, обученного персонала и возможностей комплексного мониторинга пациентов. Больницы обеспечивают контролируемую среду для проведения внутрикамерных процедур, гарантируя точное дозирование и безопасность. Специализированные офтальмологические отделения и программы послеоперационного ухода укрепляют доминирование больниц. Доступ к широкой базе пациентов и многопрофильным командам по оказанию помощи способствует последовательному внедрению лечения. Больницы также получают выгоду от надежного страхового покрытия и государственной поддержки. Налаженные цепочки поставок и инфраструктура поддерживают надежную доступность лекарств. Клинический опыт и соблюдение стандартизированных протоколов лечения еще больше усиливают больничный сегмент.

Ожидается, что сегмент специализированных клиник будет демонстрировать самый быстрый среднегодовой темп роста в 22% в период с 2025 по 2032 год, что обусловлено расширением амбулаторных офтальмологических центров и растущим предпочтением пациентов удобной, целенаправленной помощи. Специализированные клиники обеспечивают упрощенный доступ к целенаправленному лечению глазной боли, что позволяет проводить быстрые вмешательства и персонализированный уход. Рост амбулаторных хирургических процедур и появление сетей офтальмологических клиник способствуют более быстрому внедрению. Клиники предлагают гибкий график, сокращенное время ожидания и целенаправленное послеоперационное наблюдение. Передовые системы доставки лекарств и программы обучения пациентов повышают уровень использования лечения на базе клиник. Проникновение на рынок дополнительно усиливается за счет растущей осведомленности о минимально инвазивных методах лечения. Эффективность сегмента и подход, ориентированный на пациента, поддерживают устойчивый рост в течение прогнозируемого периода .

Региональный анализ рынка субконъюнктивальных препаратов для лечения глазной боли

- Северная Америка доминировала на рынке субконъюнктивального лечения глазной боли с наибольшей долей выручки в 40,06% в 2024 году.

- Поддержка со стороны развитой инфраструктуры здравоохранения, раннее внедрение новых методов лечения глаз и сильное присутствие ключевых игроков в области фармацевтики и биотехнологий

- Росту региона во многом способствуют наличие специализированных офтальмологических клиник, расширение доступа пациентов к передовым методам лечения и повышение осведомленности об эффективных методах лечения глазной боли.

Обзор рынка субконъюнктивальной терапии глазной боли в США

Рынок субконъюнктивальной терапии глазной боли в США занял наибольшую долю выручки в 2024 году в Северной Америке благодаря широкому внедрению передовых офтальмологических методов лечения, включая новые формулы для целенаправленного лечения боли. Расширение специализированных офтальмологических центров и амбулаторных клиник в сочетании с увеличением числа пациентов, участвующих в программах лечения глазной боли, стимулирует развитие рынка. Более того, рост осведомленности пациентов и медицинских работников о преимуществах малоинвазивной субконъюнктивальной терапии вносит значительный вклад в рост рынка.

Обзор европейского рынка субконъюнктивальной терапии глазной боли

Ожидается, что рынок субконъюнктивальной терапии глазной боли в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счёт роста распространённости глазных заболеваний, ужесточения правил здравоохранения и всё более широкого внедрения передовых терапевтических методов. В странах региона наблюдается рост как стационарных, так и амбулаторных офтальмологических услуг, что обусловлено совершенствованием протоколов лечения и повышением качества ухода за пациентами.

Обзор рынка субконъюнктивальной терапии глазной боли в Великобритании

Ожидается, что рынок субконъюнктивальной терапии глазной боли в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о лечении глазной боли и более широкое внедрение передовых методов лечения в клиническую практику. Развитая система здравоохранения страны и растущий доступ пациентов к специализированным решениям в области офтальмологии дополнительно стимулируют рост рынка.

Обзор рынка субконъюнктивальной терапии глазной боли в Германии

Ожидается, что рынок субконъюнктивальной терапии глазной боли в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост распространенности офтальмологических заболеваний, развитая инфраструктура здравоохранения и акцент на передовых, основанных на фактических данных офтальмологических методах лечения. Внедрение современных методов лечения как в больницах, так и в специализированных клиниках улучшает результаты лечения и стимулирует внедрение.

Обзор рынка субконъюнктивальной терапии глазной боли в Азиатско-Тихоокеанском регионе

Рынок субконъюнктивальной терапии глазной боли в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год благодаря улучшению доступа к здравоохранению, росту располагаемых доходов населения и развитию специализированных офтальмологических центров в таких странах, как Индия, Китай и Япония. Государственные инициативы, направленные на развитие передовой офтальмологической помощи, и инвестиции в инфраструктуру здравоохранения дополнительно способствуют росту рынка в регионе.

Обзор рынка субконъюнктивальной терапии глазной боли в Японии

Рынок субконъюнктивальной терапии глазной боли в Японии набирает обороты благодаря высокой осведомлённости населения о здоровье глаз, быстрой урбанизации и растущему внедрению передовых офтальмологических методов лечения. Ожидается, что старение населения и растущее внимание пациентов к целенаправленному лечению глазной боли будут стимулировать спрос как в больницах, так и в амбулаторных условиях.

Обзор рынка субконъюнктивальной терапии глазной боли в Китае

Рынок субконъюнктивальной терапии глазной боли в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря развитию инфраструктуры здравоохранения, государственным офтальмологическим инициативам и растущему внедрению передовых методов субконъюнктивальной терапии. Повышение осведомленности пациентов в сочетании с увеличением числа специализированных офтальмологических центров и доступных вариантов лечения способствуют росту рынка как в городских, так и в пригородных регионах.

Доля рынка субконъюнктивального лечения глазной боли

Индустрию субконъюнктивального лечения глазной боли в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- AbbVie Inc. (США)

- Новартис АГ (Швейцария)

- Alcon Inc. (Швейцария)

- Bausch + Lomb (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- EyePoint Pharmaceuticals, Inc. (США)

- Ocular Therapeutix, Inc. (США)

- КАЛА БИО (США)

- Regeneron Pharmaceuticals Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Никокс (Франция)

Последние разработки на мировом рынке субконъюнктивального лечения глазной боли

- В мае 2025 года компания EyeCool Therapeutics объявила о положительных результатах пилотного исследования своего экспериментального устройства ETX-4143, предназначенного для лечения хронической боли в глазу. Устройство мягко охлаждает поверхность каждого глаза, воздействуя на миелинизированные длинные цилиарные нервы, связанные с глазной болью. Пациенты отметили немедленное облегчение, которое усилилось в течение последующих недель. Исследование продемонстрировало благоприятный профиль безопасности и статистически значимое снижение интенсивности боли в глазу.

- В мае 2025 года компания Alcon объявила об одобрении FDA препарата TRYPTYR (офтальмологический раствор аколтремона) 0,003% для лечения синдрома сухого глаза. Этот первый в своем классе агонист рецепторов TRPM8 стимулирует сенсорные нервы роговицы, увеличивая естественную слезопродукцию. Хотя препарат в первую очередь показан для лечения синдрома сухого глаза, это одобрение отражает продолжающиеся инновации в офтальмологической терапии.

- В январе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Journavx (сузетригин) в таблетках для приема внутрь 50 мг для лечения острой боли от умеренной до сильной. Этот первый в своем классе неопиоидный анальгетик воздействует на сигнальные пути боли, включающие натриевые каналы в периферической нервной системе, до того, как болевые сигналы достигнут головного мозга. Journavx представляет собой не вызывающую привыкания альтернативу традиционным опиоидам для лечения острой боли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.