Global Ocular Pain Subtenon Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.63 Million

USD

20.23 Million

2024

2032

USD

11.63 Million

USD

20.23 Million

2024

2032

| 2025 –2032 | |

| USD 11.63 Million | |

| USD 20.23 Million | |

| % | |

|

Сегментация мирового рынка лечения субтеноновой глазной боли по классу препаратов (кортикостероиды, НПВП, анестетики, биологические препараты и депо-препараты анти-VEGF), способу введения (субтеноновое, местное, внутриглазное, субконъюнктивальное и перибульбарное)), показанию (послеоперационная глазная боль и воспаление, увеит, макулярный отек и острая глазная боль), конечному потребителю (больницы, амбулаторные хирургические центры (ASC), специализированные глазные клиники, частные офтальмологи и многопрофильные клиники, а также медицинское обслуживание на дому), каналу сбыта (больничные закупки, больничная и специализированная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения субтеноновой боли в глазах

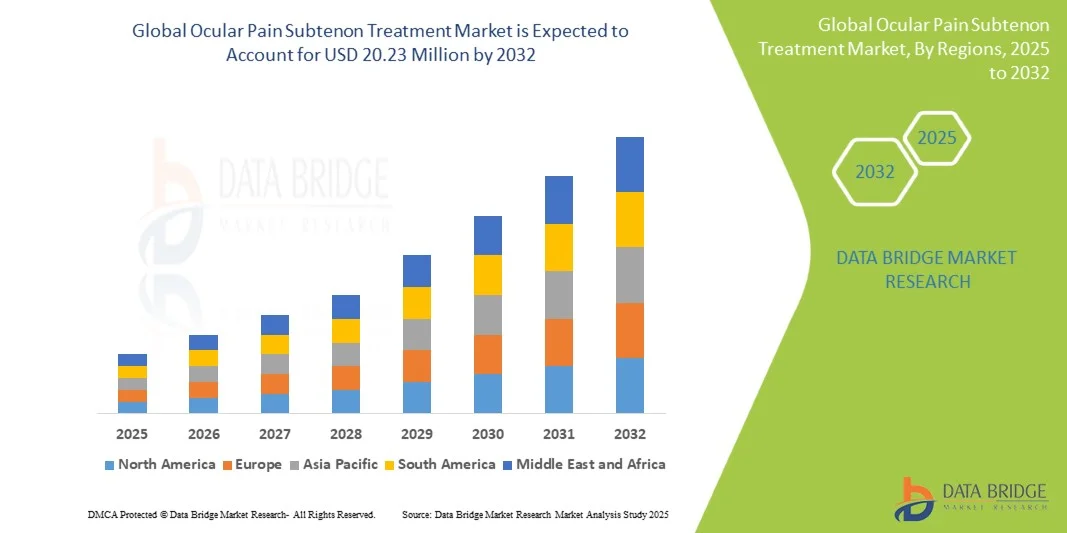

- Объем мирового рынка лечения субтеноновой боли в 2024 году оценивался в 11,63 млн долларов США и, как ожидается, достигнет 20,23 млн долларов США к 2032 году при среднегодовом темпе роста 7,16% в течение прогнозируемого периода .

- Рост рынка обусловлен, прежде всего, увеличением числа случаев хирургических операций на глазах, послеоперационных воспалений и воспалительных заболеваний глаз, что повышает спрос на целевые и эффективные решения для лечения боли.

- Более того, достижения в области методов периокулярной доставки лекарственных средств в сочетании с растущим спросом на малоинвазивные методы лечения с пролонгированным высвобождением делают субтеноновую терапию предпочтительным вариантом. Эти факторы способствуют внедрению субтеноновых инъекций и устройств, тем самым значительно усиливая расширение рынка.

Анализ рынка лечения субтеноновой боли в глазах

- Лечение субтеноновой области глаза, включающее периокулярное введение кортикостероидов, анестетиков или депо длительного действия, все чаще признается важнейшим методом лечения глазной боли и воспаления при хирургических и хронических офтальмологических показаниях благодаря его целенаправленной доставке, уменьшению системных побочных эффектов и пригодности для малоинвазивных процедур.

- Растущая распространенность офтальмологических операций, таких как удаление катаракты и витрэктомия, в сочетании с растущим бременем увеита и макулярного отека, стимулирует спрос на эффективные методы лечения субтеноновой боли, чему также способствуют технологические достижения в области формул с замедленным высвобождением и усовершенствованные устройства для доставки.

- Северная Америка доминировала на рынке лечения субтеноновой глазной боли с наибольшей долей выручки в 39% в 2024 году, чему способствовал большой объем офтальмологических процедур, надежные структуры возмещения расходов и присутствие ведущих производителей фармацевтических препаратов и устройств, причем США продемонстрировали заметное внедрение благодаря раннему внедрению передовых решений по периокулярной доставке лекарств.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода, что обусловлено высоким уровнем заболеваемости катарактой, расширением доступа к офтальмологической помощи и ростом инвестиций в инфраструктуру здравоохранения в странах с развивающейся экономикой.

- Сегмент кортикостероидов доминировал на рынке лечения субтеноновой глазной боли с наибольшей долей рынка в 47,2% в 2024 году, что объясняется их хорошо зарекомендовавшей себя эффективностью в уменьшении послеоперационной боли и глазного воспаления, а также их широким применением при лечении хронических офтальмологических воспалительных заболеваний.

Область применения отчета и сегментация рынка лечения субтеноновой боли в глазах

|

Атрибуты |

Ключевые данные о рынке лечения субтеноновой боли в глазах |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения субтеноновой боли в глазах

«Развитие терапии с замедленным высвобождением и таргетной доставкой»

- Значимой и набирающей силу тенденцией на мировом рынке лечения субтеноновой боли является развитие кортикостероидных депо с замедленным высвобождением и систем целевой периокулярной доставки, обеспечивающих пролонгированный терапевтический эффект и снижение частоты инъекций.

- Например, разрабатываются депо-препараты триамцинолона ацетонида с замедленным высвобождением, которые обеспечат долгосрочный контроль воспаления и боли после офтальмологических операций, что позволит снизить нагрузку на пациента и улучшить соблюдение им режима лечения.

- Инновации в методах доставки позволяют контролировать диффузию лекарственных средств непосредственно в окологлазные ткани, сводя к минимуму системное воздействие и потенциальные побочные эффекты, одновременно повышая безопасность лечения.

- Например, специализированные канюли и стерильные наборы для субтеноновых инъекций разработаны для оптимизации точности, простоты использования и комфорта пациента во время введения, что способствует более высоким показателям внедрения процедуры.

- Интеграция биоразлагаемых полимеров и имплантируемых платформ доставки обеспечивает постепенное высвобождение препарата в течение недель или месяцев, гарантируя стабильные терапевтические результаты при меньшем количестве визитов к врачу.

- Эта тенденция к более эффективным, менее инвазивным и удобным для пациента методам субтеноновой терапии меняет клиническую практику, побуждая фармацевтические компании инвестировать в передовые исследования периокулярной доставки лекарственных средств.

- Например, несколько разрабатываемых методов лечения изучают биологические препараты на основе депо для доставки в субтеноновое пространство, направленные на лечение увеита и макулярного отека, чтобы расширить область применения лечения за пределы кортикостероидов.

- Спрос на субтеноновые методы лечения, обеспечивающие повышенную эффективность, снижение побочных эффектов и повышение приверженности пациентов, стремительно растет как на развитых, так и на развивающихся рынках, усиливая переход к передовым решениям по лечению глазной боли.

Динамика рынка лечения субтеноновой боли в глазах

Водитель

«Рост распространенности глазных операций и воспалительных заболеваний»

- Растущий объем операций по удалению катаракты и витреоретинальных операций во всем мире в сочетании с ростом заболеваемости воспалительными заболеваниями глаз является важным фактором, стимулирующим спрос на методы лечения боли в субтеноновом пространстве.

- Например, в марте 2024 года новые исследования периокулярного введения кортикостероидов продемонстрировали улучшение результатов в контроле боли после операции по удалению катаракты, что подчеркивает растущую клиническую предпочтительность этого подхода.

- Поскольку пациенты и врачи ищут более безопасные альтернативы системным препаратам, субтеноновые инъекции обеспечивают целевую доставку с пониженными системными рисками, позиционируя их как убедительный терапевтический вариант.

- Кроме того, рост численности пожилого населения и увеличение бремени хронических заболеваний глаз обуславливают устойчивый спрос на эффективные методы лечения глазной боли как в амбулаторных, так и в больничных условиях.

- Целенаправленное действие субтеноновой терапии обеспечивает быстрое облегчение боли и контроль воспаления, ускоряя послеоперационное восстановление и снижая риск осложнений по сравнению с местными или системными препаратами.

- Например, инъекции кортикостероидов в субтеноновое пространство все чаще используются в качестве стандартных вспомогательных средств при операциях по удалению катаракты и витрэктомии для повышения комфорта пациента и улучшения зрения.

- Растущая доступность специализированных периокулярных инъекционных устройств и повышение клинической осведомленности способствуют расширению применения субтеноновых методов лечения в офтальмологических клиниках по всему миру.

- Удобство локального введения и возможность адаптации дозировки к конкретным глазным заболеваниям являются ключевыми факторами, способствующими внедрению субтеноновой терапии как в развитых, так и в развивающихся системах здравоохранения.

Сдержанность/Вызов

«Процедурные риски и препятствия при получении одобрения регулирующих органов»

- Опасения относительно возможных осложнений субтеноновых инъекций, включая повреждение глазной ткани, повышенное внутриглазное давление или редкие инфекции, представляют собой значительную проблему для более широкого клинического применения.

- Например, сообщалось о побочных эффектах некоторых кортикостероидных субтеноновых терапий, что вызвало сомнения у врачей относительно их рутинного применения, особенно у пациентов с высоким риском.

- Решение этих вопросов безопасности путем усовершенствования устройств доставки, обучения врачей и мониторинга после процедуры имеет решающее значение для повышения доверия к субтеноновым методам лечения.

- Кроме того, сложные регуляторные пути для новых периокулярных формул с замедленным высвобождением могут задержать выход на рынок, ограничивая доступ к инновационным методам лечения для пациентов, нуждающихся в них.

- Относительно высокая стоимость лечения с использованием современных субтеноновых депо-препаратов по сравнению с традиционными глазными каплями или системными препаратами может стать препятствием для их внедрения, особенно в чувствительных к расходам системах здравоохранения.

- Например, хотя традиционные инъекции остаются относительно доступными, новые пролонгированные депо-препараты и имплантируемые системы часто требуют высоких цен, что ограничивает доступ на развивающихся рынках.

- В то время как инновации продолжаются, скорость получения разрешений от регулирующих органов и решений о возмещении расходов будет существенно влиять на широкую доступность методов лечения субтеноновой области следующего поколения.

- Преодоление этих барьеров посредством оптимизации безопасности, ускоренных клинических испытаний и стратегий ценообразования будет иметь решающее значение для поддержания долгосрочного роста на рынке лечения субтеноновой боли в глазах.

Рынок лечения субтеноновой боли в глазах

Рынок сегментирован по классу препарата, способу введения, показаниям, конечному потребителю и каналу сбыта.

- По классу лекарств

На основе класса препаратов рынок лечения субтеноновой глазной боли сегментирован на кортикостероиды, НПВП, анестетики, биологические препараты и кандидаты на депо анти-VEGF. Сегмент кортикостероидов доминировал на рынке с наибольшей долей выручки в 47,2% в 2024 году, что поддерживалось их широким применением для уменьшения воспаления глаз и боли при послеоперационных состояниях, увеите и макулярном отеке. Их хорошо зарекомендовавшая себя клиническая эффективность, быстрое начало действия и широкая известность врачам обеспечивают высокие показатели внедрения в больницах и специализированных клиниках. Инъекции кортикостероидов остаются золотым стандартом для периокулярной доставки лекарств, при этом наблюдается высокий спрос как на дженерики, так и на фирменные формы. Кроме того, возмещение расходов на кортикостероидную терапию в нескольких регионах усиливает их использование. Экономическая эффективность и способность обеспечивать целенаправленное, локализованное облегчение без системных побочных эффектов еще больше укрепляют их лидерство на рынке. В целом кортикостероиды уже давно играют важную роль в лечении офтальмологической боли, что делает их наиболее надежным и заслуживающим доверия классом препаратов для лечения субтеноновой области.

Ожидается, что сегмент биологических препаратов и анти-VEGF депо-кандидатов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ростом НИОКР в области инновационных систем доставки офтальмологических препаратов и растущей потребностью в терапии, выходящей за рамки кортикостероидов. Эти передовые агенты воздействуют на определенные воспалительные или сосудистые пути, обеспечивая улучшенные результаты при хронических заболеваниях глаз, таких как увеит и макулярный отек. Субтеноновый путь доставки все чаще изучается для формул депо биологических препаратов и анти-VEGF, обеспечивая устойчивые терапевтические уровни и снижая бремя лечения. По мере того, как все больше клинических испытаний подтверждают эффективность и безопасность, ожидается, что внедрение этих высококачественных методов лечения резко возрастет. Растущий интерес со стороны биотехнологических компаний и инвестиции в портфели периокулярных депо-препаратов подпитывают этот рост. Кроме того, высокие цены и растущая распространенность заболеваний сетчатки поддерживают высокий доходный потенциал в этом сегменте.

- По способу введения

На основе пути введения рынок лечения субтеноновой боли сегментируется на субтеноновое, местное, внутриглазное, субконъюнктивальное и перибульбарное. Субтеноновое введение доминировало на рынке в 2024 году, что отражает его позицию как основного способа периокулярной доставки для лечения послеоперационной боли и глазного воспаления. Его целевая доставка непосредственно в периокулярную ткань обеспечивает высокие локальные концентрации препарата при минимизации системного воздействия. Врачи предпочитают субтеноновое введение из-за его эффективности, относительной безопасности по сравнению с интравитреальными инъекциями и пригодности для многократного введения. Использование специализированных канюль и стерильных наборов также упростило процедуру, сделав ее более доступной как в стационарных, так и амбулаторных условиях. Субтеноновые инъекции особенно предпочтительны при кортикостероидной терапии, где они обеспечивают надежный контроль воспаления и более быстрое восстановление пациента. Растущее применение в развитых регионах подчеркивает их клиническую значимость в качестве стандарта лечения.

Прогнозируется, что интраокулярный путь введения (интравитреальное введение) будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено его расширяющимся применением при заболеваниях сетчатки и терапиях с замедленным высвобождением депо. Хотя он в основном используется для анти-VEGF и биологических препаратов, продолжающиеся инновации расширяют возможности интраокулярного введения для лечения боли и воспаления. Рост распространенности заболеваний сетчатки в сочетании с опытом врачей в интравитреальных процедурах способствует его ускоренному внедрению. Более того, высокие инвестиции в интравитреальные имплантаты с замедленным высвобождением стимулируют рост этого сегмента. По мере выхода на рынок новых биологических препаратов и препаратов на основе депо ожидается, что интраокулярный путь введения будет играть центральную роль в долгосрочных стратегиях офтальмологической терапии. Его точность и сильная клиническая доказательная база делают его самым быстрорастущим сегментом пути введения в прогнозируемом горизонте.

- По показаниям

На основе показаний рынок лечения субтеноновой боли сегментируется на послеоперационную глазную боль и воспаление, увеит, макулярный отек и острую глазную боль. Сегмент послеоперационной глазной боли и воспаления занимал наибольшую долю рынка в 2024 году, чему способствовал высокий мировой объем операций по удалению катаракты и витреоретинальных операций. Инъекции кортикостероидов в субтенон широко используются в качестве вспомогательной терапии для минимизации послеоперационного дискомфорта, ускорения заживления и снижения осложнений. Больницы и ASC регулярно включают периокулярные инъекции в стандартные протоколы послеоперационного ухода, что еще больше стимулирует спрос. Старение населения и рост объемов хирургических операций, особенно в развитых странах, усиливают доминирование этого сегмента. Поддержка возмещения расходов на процедуры, связанные с катарактой, также способствует более широкому использованию лечения субтеноновой боли. Более того, сильные клинические результаты и устойчивая польза для пациентов поддерживают его лидирующие позиции на всех рынках.

Ожидается, что сегмент увеита будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год в связи с ростом глобальной распространенности аутоиммунных и воспалительных заболеваний глаз. Хронический увеит требует постоянной локализованной противовоспалительной терапии, что делает субтеноновые кортикостероиды и депо-формы препаратами критически важным решением. Повышение осведомленности врачей о долгосрочных преимуществах локализованной доставки в лечении увеита ускоряет их внедрение. Биопрепараты и современные депо-инъекции также расширяют возможности лечения этого заболевания. Еще одним катализатором роста является разработка клинических препаратов, ориентированных на неинфекционный увеит. Более того, потребность в эффективных методах лечения, снижающих системные побочные эффекты, повышает привлекательность субтеноновых вариантов в этом сегменте.

- Конечным пользователем

На основе конечного потребителя рынок лечения субтеноновой боли сегментируется на больницы, амбулаторные хирургические центры (ASC), специализированные глазные клиники, частных офтальмологов и многопрофильные клиники, а также домашнее медицинское обслуживание. Больничный сегмент доминировал на рынке в 2024 году, что обусловлено большим объемом офтальмологических операций, выполняемых в больничных условиях, где инъекции в субтеноновое пространство регулярно вводятся в рамках послеоперационного ухода. Больницы также выигрывают от развитой инфраструктуры, возмещения расходов и доступа к квалифицированным офтальмологам для доставки периокулярных препаратов. Их центральная роль в лечении сложных глазных заболеваний обеспечивает постоянный спрос на субтеноновую терапию. Крупномасштабные закупки через сети больничных аптек поддерживают стабильные поставки и внедрение. Кроме того, больницы служат центрами направления для передовых методов лечения, что еще больше укрепляет их доминирование. Пациенты с сильной глазной болью или воспалительными заболеваниями часто обращаются за помощью в больницу, что увеличивает объемы процедур.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) будет расти наиболее быстрыми темпами в прогнозируемый период, чему будет способствовать глобальная тенденция к амбулаторным офтальмологическим процедурам. ASC представляют собой экономически эффективную и действенную альтернативу операциям по удалению катаракты и витреоретинальным операциям, которые обычно требуют субтеноновой терапии для послеоперационного обезболивания. Их рост обусловлен растущим давлением расходов на здравоохранение, что обуславливает переход от стационарного лечения к амбулаторному. ASC также предлагают пациентам удобство, сокращение времени ожидания и высокую производительность. Технологические достижения в области малоинвазивной офтальмологической хирургии согласуются с возможностями ASC, что повышает спрос на периокулярную терапию в этой области. Расширение частных ASC в Азиатско-Тихоокеанском регионе и Северной Америке еще больше ускоряет этот рост.

- По каналу распространения

На основе канала сбыта рынок лечения субтеноновой боли сегментируется на закупки в больницах, больничные и специализированные аптеки, розничные аптеки и интернет-аптеки. Сегмент закупок в больницах доминировал на рынке с наибольшей долей выручки в 2024 году, поскольку больницы остаются основными центрами офтальмологических операций и передовых методов лечения глазной боли. Массовые закупки больницами обеспечивают постоянную доступность наборов для инъекций в субтеноновую область, кортикостероидов и расходных материалов для периокулярных процедур. Централизованные тендерные системы и согласованные контракты с поставщиками укрепляют покупательную способность больниц, снижая затраты и обеспечивая при этом доступ к продуктам. Больницы также выступают в качестве основных центров внедрения новых методов лечения, что делает их крупнейшим каналом сбыта для лечения субтеноновой боли. Объем офтальмологических процедур, выполняемых в больничных условиях, напрямую подкрепляет это доминирование. Поддержка возмещения расходов дополнительно увеличивает потребление периокулярной терапии, ориентированное на больницы.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будет способствовать расширяющаяся цифровизация здравоохранения и растущее внедрение каналов электронной коммерции для специализированных препаратов и устройств. Онлайн-платформы предлагают удобство, более широкий доступ к продуктам и конкурентоспособные цены, что все больше привлекает специализированные глазные клиники и частнопрактикующих врачей. Рост телемедицины и удаленных офтальмологических консультаций также подогревает спрос на онлайн-заказ периокулярной терапии. На развивающихся рынках онлайн-каналы сокращают разрыв в доступе к передовым офтальмологическим продуктам. Кроме того, улучшение логистики холодовой цепи и получение разрешений регулирующих органов для цифровых аптек повышают доверие и принятие. По мере расширения экосистем цифрового здравоохранения ожидается, что онлайн-дистрибуция будет занимать все большую долю в цепочке поставок субтеноновой терапии.

Региональный анализ рынка лечения субтеноновой боли в глазах

- Северная Америка доминировала на рынке лечения субтеноновой боли в области глаз с наибольшей долей выручки в 39% в 2024 году, чему способствовал большой объем офтальмологических процедур, надежная структура возмещения расходов и присутствие ведущих производителей фармацевтической продукции и устройств.

- Пациенты и врачи в регионе высоко ценят эффективность, быстрое обезболивание и меньший профиль системных побочных эффектов, связанных с субтеноновой терапией по сравнению с традиционными системными методами лечения.

- Этому внедрению также способствуют благоприятная политика возмещения расходов, рост числа офтальмологических хирургических операций и растущая распространенность таких состояний, как увеит и послеоперационное воспаление глаз, что делает субтеноновые инъекции предпочтительным методом лечения как в больницах, так и в специализированных офтальмологических клиниках.

Обзор рынка лечения субтеноновой боли в глазах в США

Рынок лечения субтеноновой боли в США в 2024 году занял наибольшую долю выручки в Северной Америке – 79%, что обусловлено ростом числа офтальмологических операций и случаев увеита. Пациенты и врачи отдают предпочтение инъекциям кортикостероидов и анестетиков в субтеноновую зону благодаря их локальному действию и минимизации системных побочных эффектов. Рост числа амбулаторных офтальмологических процедур в сочетании с их широким внедрением в амбулаторных хирургических центрах (ASC) и специализированных офтальмологических клиниках дополнительно стимулирует развитие рынка. Более того, благоприятные условия возмещения расходов и интеграция передовых биологических препаратов в протоколы лечения вносят значительный вклад в расширение рынка.

Обзор европейского рынка лечения субтеноновой боли в области глаз

Ожидается, что рынок лечения субтеноновой боли в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет увеличения численности пожилого населения с возрастными заболеваниями глаз. Растет спрос на локализованные методы лечения боли в больницах и частных офтальмологических клиниках. Европейских пациентов также привлекает снижение системных осложнений субтеноновой терапии по сравнению с системным введением препаратов. В регионе наблюдается заметный рост в области лечения послеоперационной боли и увеита, причем эти методы лечения включаются как в первичную, так и в специализированную медицинскую помощь.

Обзор рынка лечения субтеноновой боли в глазах в Великобритании

Ожидается, что рынок лечения глазной боли в субтеноновом слое в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости воспалительными заболеваниями глаз и акцентом на пациентоориентированной офтальмологической помощи. Опасения по поводу системной токсичности препаратов побуждают как офтальмологов, так и пациентов выбирать субтеноновое лечение. Ожидается, что развитая сеть больниц Национальной службы здравоохранения Великобритании и частных офтальмологических центров, а также растущее применение биологических препаратов для лечения глазной боли и воспаления, будут стимулировать рост рынка.

Обзор рынка лечения субтеноновой боли в глазах в Германии

Ожидается, что рынок лечения субтеноновой боли в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о передовых офтальмологических методах лечения и спрос на высокоточные системы доставки лекарств. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на инновационные биологические препараты и потенциальные анти-VEGF-препараты способствуют их внедрению. Инъекции в субтеноновую зону всё чаще внедряются в практику больничных и специализированных офтальмологических клиник, уделяя особое внимание минимизации системных рисков и устранению послеоперационной глазной боли и макулярного отёка.

Обзор рынка лечения субтеноновой боли в Азиатско-Тихоокеанском регионе

Рынок лечения субтеноновой боли в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом объёма хирургических операций, распространённостью глазных заболеваний и расширением доступа к медицинской помощи в таких странах, как Китай, Япония и Индия. Склонность региона к экономически эффективным и малоинвазивным методам лечения способствует внедрению субтеноновых инъекций. Более того, по мере того, как Азиатско-Тихоокеанский регион становится центром производства дженериков кортикостероидов и доступных офтальмологических препаратов, доступность лечения расширяется для более широкого круга пациентов.

Обзор рынка лечения субтеноновой боли в Японии

Рынок лечения субтеноновой боли в Японии набирает обороты благодаря развитой системе здравоохранения, быстрому старению населения и спросу на эффективные методы лечения боли. Японский рынок уделяет большое внимание инновациям и повышению качества жизни, стимулируя использование субтеноновых биологических препаратов и кортикостероидов. Интеграция субтеноновой терапии с плановой помощью после катаракты и рефракционной хирургии способствует её внедрению. Более того, акцент Японии на малоинвазивных методах лечения, вероятно, стимулирует рост спроса как в больницах, так и в специализированных клиниках.

Обзор рынка лечения субтеноновой боли в глазах в Индии

В 2024 году рынок лечения субтеноновой боли в Индии занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря большому количеству пациентов в стране, быстрому росту числа офтальмологических хирургов и повышению осведомленности о передовых методах лечения глазной боли. Индия является одним из самых быстрорастущих рынков офтальмологических препаратов, при этом субтеноновая терапия становится популярной в больницах третьего уровня, специализированных офтальмологических институтах и частных клиниках. Стремление к доступной офтальмологической помощи, расширение многопрофильных больниц и активизация государственных инициатив в области здоровья глаз являются ключевыми факторами, стимулирующими развитие рынка в Индии.

Доля рынка лечения субтеноновой боли в глазах

Индустрию лечения субтеноновой боли в области глаз возглавляют в основном хорошо зарекомендовавшие себя компании, среди которых:

- AbbVie Inc. (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Ocular Therapeutix, Inc. (США)

- КАЛА БИО. (США)

- Окулис (Швейцария)

- Surface Ophthalmics, Inc. (США)

- Formosa Pharmaceuticals, Inc. (Тайвань)

- Salvat Laboratories (Испания)

- Visiox Pharma (США)

- EyePoint Pharmaceuticals, Inc. (США)

- Chengdu Kanghong Pharmaceutical Group Co., Ltd. (Китай)

- Alcon Inc. (Швейцария)

- Bausch + Lomb (США)

- Новартис АГ (Швейцария)

- Merck & Co., Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Bayer AG (Германия)

- Pfizer Inc. (США)

Каковы последние тенденции на рынке лечения субтеноновой глазной боли?

- В июле 2025 года компания Amneal Pharmaceuticals объявила об одобрении FDA 1%-ной офтальмологической суспензии преднизолона ацетата – стерильного местного противовоспалительного средства для офтальмологического применения. Этот препарат показан для лечения воспаления глаз, поддающегося лечению стероидами, включая послеоперационное воспаление и боль после офтальмологических операций. Вывод продукта на рынок запланирован на третий квартал 2025 года.

- В июле 2025 года компания Harrow объявила о заключении лицензионного соглашения с Formosa Pharmaceuticals, согласно которому препарат Byqlovi (офтальмологическая суспензия клобетазола пропионата) приобретает эксклюзивные коммерческие права в США. Byqlovi недавно был одобрен Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для лечения послеоперационного воспаления и боли после офтальмологических операций. Ожидается, что препарат поступит в продажу в четвертом квартале 2025 года.

- В июле 2025 года компания Johnson & Johnson выпустила Acuvue Oasys Max 1-Day Multifocal for Astigmatism – первые и единственные однодневные контактные линзы для людей с астигматизмом и пресбиопией. Эти линзы обеспечивают пациентам четкое, ясное и стабильное зрение на любом расстоянии и при любом освещении, а также комфорт в течение всего дня.

- В мае 2025 года компания Alcon объявила об одобрении FDA препарата TRYPTYR (офтальмологический раствор аколтремона 0,003%), первого в своем классе нейромодуляторных глазных капель для лечения синдрома сухого глаза. TRYPTYR продемонстрировал статистически значимое увеличение естественной слезопродукции уже с первого дня применения. Ожидается, что препарат будет выпущен в США в третьем квартале 2025 года.

- В октябре 2023 года компания Orasis Pharmaceuticals получила одобрение FDA на офтальмологический раствор гидрохлорида пилокарпина (0,4%) для лечения пресбиопии у взрослых. Этот новый корректирующий рецептурный препарат теперь доступен для назначения в США. Пациенты могут использовать по одной капле в каждый глаз для улучшения зрения вблизи в зависимости от ситуации или вида деятельности, а также до двух капель в день для продолжительного эффекта, длящегося до восьми часов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.