Global Off Grid Controller Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.41 Billion

USD

6.27 Billion

2024

2032

USD

2.41 Billion

USD

6.27 Billion

2024

2032

| 2025 –2032 | |

| USD 2.41 Billion | |

| USD 6.27 Billion | |

| % | |

|

Сегментация мирового рынка автономных контроллеров по типу (широтно-импульсная модуляция, отслеживание точки максимальной мощности и другие), этапу (этап I, этап II, этап III), размеру (10 А, 20 А, 30 А, 40 А и 60 А), напряжению (12 В, 24 В и 48 В) — тенденции отрасли и прогноз до 2032 года

Размер рынка автономных контроллеров

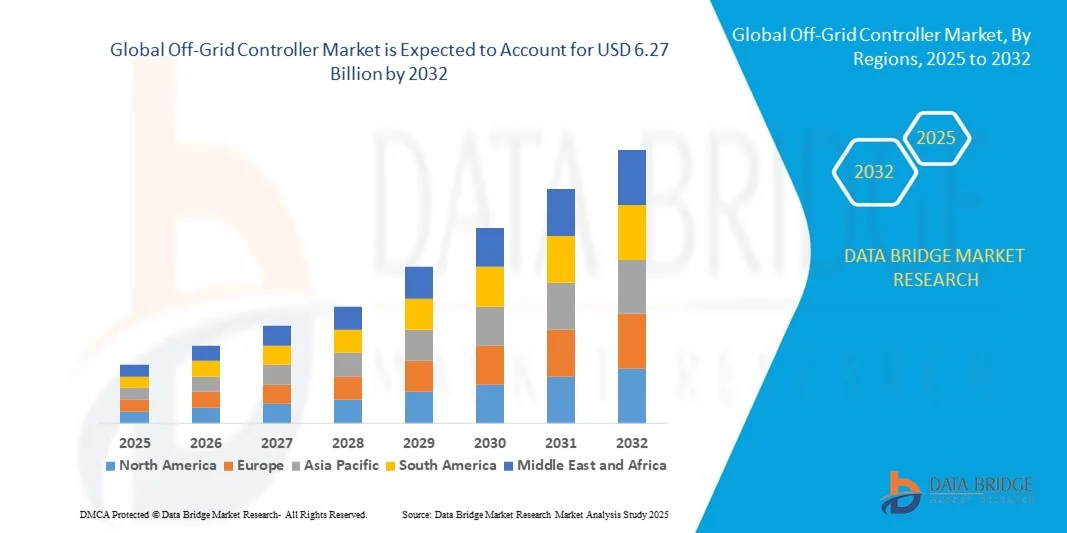

- Объем мирового рынка контроллеров для автономных сетей в 2024 году оценивался в 2,41 млрд долларов США и, как ожидается, достигнет 6,27 млрд долларов США к 2032 году при среднегодовом темпе роста 12,70% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением систем возобновляемой энергии, таких как солнечная и ветровая, в отдаленных и сельских районах, где подключение к электросети ограничено.

- Растущие правительственные инициативы и стимулы для решений в области автономной энергетики в сочетании с достижениями в области технологий хранения и управления энергией дополнительно способствуют расширению рынка.

Анализ рынка автономных контроллеров

- Растущий спрос на надежные и эффективные автономные энергетические системы для жилых, коммерческих и промышленных помещений стимулирует разработку современных контроллеров с улучшенными характеристиками и возможностями мониторинга.

- Технологические инновации, включая контроллеры на базе Интернета вещей и интеллектуальные контроллеры, повышают эффективность системы, позволяют осуществлять удаленный мониторинг и управление энергопотреблением в режиме реального времени, делая автономные решения более доступными и экономически эффективными.

- Северная Америка доминировала на рынке контейнеров-контроллеров для автономных сетей с наибольшей долей выручки в 38,50% в 2024 году, что обусловлено растущим спросом на надежные децентрализованные энергетические решения и повышением осведомленности о внедрении возобновляемых источников энергии.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка контроллеров автономного электроснабжения , что обусловлено растущим внедрением решений в области возобновляемых источников энергии, технологическим прогрессом в области интеллектуальных контроллеров и государственной поддержкой проектов автономного и децентрализованного электроснабжения.

- Сегмент отслеживания максимальной точки мощности (Maximum Power Point Tracking) занял наибольшую долю рынка в 2024 году благодаря более высокой эффективности преобразования энергии и возможности оптимизации выходной мощности солнечных панелей. Контроллеры MPPT особенно предпочтительны для жилых и коммерческих автономных установок, поскольку они повышают производительность системы и снижают потери энергии.

Область применения отчета и сегментация рынка автономных контроллеров

|

Атрибуты |

Ключевые аспекты рынка автономных контроллеров |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка автономных контроллеров

Рост популярности интеллектуальных и модульных решений для автономных контроллеров

- Растущее внедрение интеллектуальных автономных контроллеров меняет подход к управлению энергоресурсами, позволяя осуществлять мониторинг и управление децентрализованными энергосистемами в режиме реального времени. Портативность и программируемость этих контроллеров позволяют мгновенно вносить изменения, особенно в удаленных или автономных местах, что приводит к повышению энергоэффективности и снижению эксплуатационных расходов. Кроме того, расширенные аналитические и предиктивные алгоритмы помогают прогнозировать потребление энергии, оптимизировать использование накопителей и минимизировать время простоя системы, что еще больше повышает производительность и надежность.

- Высокий спрос на надежное управление электропитанием в сельских и недостаточно обслуживаемых регионах ускоряет внедрение модульных и интегрированных с солнечными батареями автономных контроллеров. Эти решения особенно эффективны в условиях ограниченного доступа к электросети, помогая оптимизировать энергопотребление и обеспечить бесперебойное электроснабжение. Кроме того, эти контроллеры поддерживают гибридную интеграцию, обеспечивая бесперебойную работу с солнечными панелями, ветряными турбинами и резервными генераторами, что повышает гибкость и скорость внедрения системы.

- Доступность и удобный интерфейс современных автономных контроллеров делают их привлекательными как для небольших, так и для коммерческих установок, что способствует более эффективному управлению энергопотреблением. Потребители и предприятия получают выгоду от более простой системной интеграции и снижения затрат на обслуживание, что в конечном итоге повышает эксплуатационную надежность. Кроме того, масштабируемые конфигурации позволяют контроллерам адаптироваться к растущим потребностям в энергии и меняющимся моделям потребления, обеспечивая долгосрочную ценность и эксплуатационную эффективность.

- Например, в 2023 году несколько проектов солнечных мини-сетей в странах Африки к югу от Сахары продемонстрировали увеличение времени безотказной работы и снижение потерь энергии после внедрения интеллектуальных автономных контроллеров, разработанных региональными поставщиками технологий. Эти контроллеры обеспечили более эффективную балансировку нагрузки и предиктивное обслуживание, повысив производительность системы и удовлетворенность пользователей. Кроме того, панели мониторинга в режиме реального времени позволили операторам быстро выявлять неисправности, сокращать потери энергии и поддерживать бесперебойное электроснабжение конечных потребителей.

- Хотя интеллектуальные автономные контроллеры ускоряют рост энергоэффективности и надежности, их влияние зависит от постоянных инноваций, технической поддержки и масштабируемости. Производителям необходимо сосредоточиться на интеграции с Интернетом вещей, модульных платформах и совместимости с возобновляемыми источниками энергии, чтобы в полной мере удовлетворить растущий спрос. Кроме того, постоянное обновление прошивки и возможности удалённого управления обеспечивают повышенный срок службы, адаптивность и соответствие развивающимся стандартам управления энергопотреблением.

Динамика рынка автономных контроллеров

Водитель

Растущий спрос на надежное электроснабжение и интеграцию возобновляемых источников энергии

- Рост спроса на энергию и внедрение возобновляемых источников энергии подталкивает предприятия и домохозяйства к внедрению автономных контроллеров, оптимизирующих накопление и потребление энергии. Это приводит к значительной экономии средств и сокращению углеродного следа, стимулируя инвестиции в интеллектуальные энергетические технологии. Кроме того, улучшенный мониторинг энергопотребления и отчётность помогают достичь экологических стандартов и целей устойчивого развития, способствуя внедрению технологий.

- Поставщики энергетических услуг всё больше осознают эксплуатационные преимущества интеллектуальных контроллеров, включая управление нагрузкой, обнаружение неисправностей и предиктивное обслуживание. Это понимание способствует более широкому внедрению этих технологий в жилом, коммерческом и промышленном секторах. Кроме того, улучшенная совместимость с интеллектуальными счётчиками, платформами управления энергопотреблением и мобильными приложениями позволяет поставщикам предоставлять эффективные услуги и снижать сложность эксплуатации.

- Государственные программы и международные инициативы, поддерживающие электрификацию сельских районов и устойчивую энергетику, стимулируют инвестиции в автономные решения. От субсидируемых проектов солнечной энергетики до нормативно-правовой базы, политика поддержки способствует более быстрому внедрению современных контроллеров. Кроме того, финансовые стимулы, такие как гранты, налоговые льготы и кредиты с низкими процентными ставками, стимулируют конечных пользователей и поставщиков внедрять современные автономные системы, стимулируя рост рынка.

- Например, в 2022 году правительства ряда стран Азии и Африки запустили программы по интеграции интеллектуальных автономных контроллеров с мини-сетями солнечных батарей, что способствовало их внедрению среди сельских домохозяйств и малого бизнеса. Кроме того, государственно-частное партнёрство способствовало наращиванию потенциала, техническому обучению и локализации производства, что ещё больше повысило эффективность и доступность внедрения.

- Хотя движущей силой рынка являются экономия операционных расходов и поддержка со стороны регулирующих органов, для долгосрочного внедрения необходимо решить такие проблемы, как готовность инфраструктуры, техническая экспертиза и совместимость систем. Кроме того, для надежной и безопасной работы критически важны интеграция с устаревшими системами и обеспечение кибербезопасности подключенных контроллеров.

Сдержанность/Вызов

Высокая стоимость современных контроллеров и ограниченный технический опыт в сельской местности

- Высокая стоимость сложных автономных контроллеров, включая системы с поддержкой Интернета вещей и ИИ, ограничивает их доступность для небольших пользователей и удалённых установок. Капиталоёмкие инвестиции остаются серьёзным препятствием для широкого внедрения. Кроме того, высокие первоначальные затраты могут задержать внедрение, несмотря на долгосрочную экономию на эксплуатационных расходах, что отпугивает малый бизнес и домохозяйства от немедленного внедрения.

- Во многих сельских и недостаточно обслуживаемых регионах не хватает квалифицированного персонала, способного устанавливать, эксплуатировать и обслуживать современные автономные контроллеры. Отсутствие технической поддержки и местной сервисной инфраструктуры ещё больше затрудняет внедрение. Кроме того, неадекватная передача знаний и программы обучения приводят к неправильному использованию, неэффективности систем и снижению общей надёжности энергосистем.

- Проблемы в цепочке поставок, включая доступность совместимых компонентов и своевременную замену запасных частей, могут снижать производительность и надежность системы. Изменчивость местных энергетических условий и факторов окружающей среды может повысить сложность и стоимость эксплуатации. Кроме того, зависимость от импорта, логистические задержки и дефицит компонентов в отдаленных регионах усугубляют проблемы развертывания, замедляя рост рынка.

- Например, в 2023 году в рамках нескольких проектов по энергоснабжению сельских районов в Юго-Восточной Азии и Африке были отмечены задержки с внедрением автономных контроллеров из-за недостаточной технической поддержки, разрозненности цепочек поставок и высокой стоимости установки. Кроме того, простои системы, отсутствие инструментов мониторинга и ограниченный доступ к ремонтным службам негативно повлияли на доступность электроэнергии и результаты проектов.

- В то время как технологии автономных контроллеров продолжают развиваться, критически важным становится решение проблем, связанных со стоимостью, технической экспертизой и ограничениями цепочки поставок. Заинтересованным сторонам рынка необходимо сосредоточиться на модульных решениях, программах обучения и локальной поддержке для расширения внедрения и обеспечения устойчивого роста. Кроме того, развитие партнерских отношений с местными производителями, дистрибьюторами и поставщиками услуг может укрепить экосистему, снизить затраты и расширить проникновение на рынок.

Сфера применения рынка автономных контроллеров

Рынок автономных контроллеров сегментирован по типу, стадии, размеру и напряжению.

- По типу

Рынок автономных контроллеров подразделяется по типу на контроллеры с широтно-импульсной модуляцией, контроллеры с отслеживанием точки максимальной мощности и другие. Сегмент контроллеров с отслеживанием точки максимальной мощности обеспечил наибольшую долю рынка в 2024 году благодаря более высокой эффективности преобразования энергии и возможности оптимизации выходной мощности солнечных панелей. Контроллеры MPPT особенно предпочтительны для автономных систем как в жилых, так и в коммерческих зданиях, поскольку они повышают производительность системы и снижают потери энергии.

Ожидается, что сегмент широтно-импульсной модуляции будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря своей доступности, простоте и надёжности для небольших солнечных и автономных систем. ШИМ-контроллеры особенно популярны благодаря простоте интеграции, низким требованиям к обслуживанию и возможности использования в регионах с умеренной солнечной активностью, что делает их привлекательным вариантом для экономных потребителей.

- По этапу

В зависимости от этапа рынок сегментирован на этап I, этап II и этап III. Контроллеры этапа II заняли наибольшую долю рынка в 2024 году благодаря сбалансированной производительности, обеспечивая как защиту, так и эффективное управление энергопотреблением в автономных системах. Контроллеры этапа II обычно используются в солнечных и гибридных системах средней мощности для домохозяйств и малого бизнеса.

Ожидается, что сегмент Stage III будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря расширенным функциональным возможностям, включая удалённый мониторинг, управление нагрузкой и обнаружение неисправностей. Контроллеры Stage III особенно эффективны для крупномасштабных установок и коммерческих проектов, предлагая масштабируемые решения и интеграцию с интеллектуальными энергетическими платформами.

- По размеру

По размеру рынок сегментирован на контроллеры 10A, 20A, 30A, 40A и 60A. Сегмент 20A занимал наибольшую долю рынка в 2024 году благодаря своей пригодности для малых и средних автономных систем, обеспечивая эффективное управление энергопотреблением без чрезмерных инвестиций. Эти контроллеры обычно используются в бытовых солнечных системах и небольших коммерческих мини-сетях.

Ожидается, что сегмент 60A будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим внедрением мощных автономных установок и коммерческих солнечных проектов. Контроллеры высокой мощности обеспечивают более эффективное управление нагрузкой, более эффективное распределение энергии и поддержку нескольких источников питания в сложных автономных системах.

- По напряжению

По напряжению рынок сегментирован на 12 В, 24 В и 48 В. Сегмент 24 В занимал наибольшую долю рынка в 2024 году благодаря своей совместимости с автономными системами среднего размера и широкому применению в проектах солнечной и гибридной энергетики. Контроллеры 24 В обеспечивают сбалансированную производительность, повышенную энергоэффективность и меньшие потери в линии.

Ожидается, что сегмент 48 В будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено появлением мощных автономных приложений и промышленных установок, требующих надежного управления энергопотреблением. Контроллеры 48 В особенно популярны для коммерческих мини-сетей, крупных солнечных проектов и гибридных энергетических систем, обеспечивая превосходную производительность и надежность.

Региональный анализ рынка автономных контроллеров

- Северная Америка доминировала на рынке контейнеров-контроллеров для автономных сетей с наибольшей долей выручки в 38,50% в 2024 году, что обусловлено растущим спросом на надежные децентрализованные энергетические решения и повышением осведомленности о внедрении возобновляемых источников энергии.

- Потребители и предприятия в регионе высоко ценят эффективность, модульность и возможности мониторинга в режиме реального времени, предлагаемые контейнерами автономных контроллеров, что позволяет оптимизировать управление энергопотреблением в удаленных местах.

- Широкое распространение этой технологии подкрепляется мощными государственными стимулами для проектов в области возобновляемой энергетики, технологическим прогрессом и растущими инвестициями в электрификацию сельских районов, что делает контейнеры с автономными контроллерами предпочтительным решением для жилых, коммерческих и промышленных применений.

Обзор рынка контейнеров с автономными контроллерами в США

Рынок контейнеров для контроллеров автономного электроснабжения в США занял наибольшую долю выручки в 2024 году в Северной Америке благодаря быстрому развертыванию солнечных мини- и микросетей. Компании и домохозяйства всё больше внимания уделяют надежности энергоснабжения и эффективности систем, используя передовые решения для контроллеров. Растущая тенденция к интеллектуальному управлению энергопотреблением в сочетании с растущим внедрением контроллеров с интегрированными функциями Интернета вещей и модульных систем дополнительно стимулирует развитие рынка. Более того, значительная доля роста рынка приходится на федеральные и региональные инициативы, направленные на продвижение возобновляемых источников энергии и решений в области устойчивой энергетики.

Обзор европейского рынка контейнеров с автономными контроллерами

Ожидается, что европейский рынок будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено, главным образом, строгими нормами энергоэффективности и растущим спросом на децентрализованные системы энергоснабжения как в городах, так и в отдаленных районах. Рост числа проектов в области возобновляемой энергетики в сочетании с государственными стимулами и растущей осведомленностью об устойчивой энергетике способствует их внедрению. Европейских потребителей и предприятий также привлекают гибкость, масштабируемость и возможности оптимизации энергопотребления современных автономных контейнерных контроллеров. В регионе наблюдается значительный рост в сфере жилого, коммерческого и промышленного применения.

Обзор рынка контейнеров с автономными контроллерами в Великобритании

Ожидается, что рынок Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущими государственными инициативами в поддержку решений для автономной энергетики и растущей потребностью в надежном резервном питании в сельских и городских районах. Кроме того, опасения по поводу перебоев в электроснабжении и энергетической безопасности побуждают домохозяйства и предприятия внедрять модульные системы управления. Ожидается, что акцент Великобритании на чистой энергии и интеграции интеллектуальных сетей, а также ее надежная инфраструктура возобновляемой энергии, продолжит стимулировать рост рынка.

Обзор рынка контейнеров с автономным контроллером в Германии

Ожидается, что рынок Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать рост осведомлённости об энергоэффективности, технологическом прогрессе и внедрении возобновляемых источников энергии. Акцент Германии на решениях в области устойчивой энергетики в сочетании с развитой инфраструктурой и стимулами для электрификации сельских районов способствует внедрению контейнеров с автономными контроллерами. Интеграция с солнечными батареями и системами хранения энергии становится всё более распространённой, при этом предпочтение отдаётся масштабируемым, модульным и экологичным решениям, отвечающим ожиданиям потребителей и промышленности.

Обзор рынка контейнеров с автономными контроллерами в Азиатско-Тихоокеанском регионе

Ожидается, что рынок Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом располагаемых доходов и технологическим прогрессом в таких странах, как Китай, Индия и Япония. Растущая тяга к возобновляемым источникам энергии в регионе, поддерживаемая государственными инициативами, направленными на электрификацию сельских районов и обеспечение устойчивого развития, способствует их внедрению. Более того, превращение Азиатско-Тихоокеанского региона в центр производства автономных систем управления и компонентов повышает их доступность и доступность, расширяя потребительскую базу.

Обзор рынка контейнеров с автономными контроллерами в Японии

Ожидается, что рынок Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря передовому технологическому ландшафту страны, быстрой урбанизации и особому вниманию к энергетической безопасности. Внедрение контейнерных контроллеров с автономным питанием обусловлено интеграцией с солнечными и микросетевыми системами, обеспечивающими потребности как жилых домов, так и коммерческих предприятий в энергии. Кроме того, ориентация Японии на энергоэффективность и интеллектуальную инфраструктуру стимулирует спрос на модульные и IoT-решения для контроллеров.

Обзор рынка контейнеров с автономными контроллерами в Китае

В 2024 году на китайский рынок пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой индустриализацией страны, расширением программ электрификации сельских районов и широким внедрением решений в области возобновляемой энергетики. Китай является одним из крупнейших рынков автономных систем управления энергоснабжением, и контейнеры с автономными контроллерами всё чаще используются в жилых, коммерческих и промышленных помещениях. Стремление к интеллектуальным сетям и доступным модульным решениям, а также развитые внутренние производственные мощности, являются ключевыми факторами, стимулирующими развитие рынка.

Доля рынка автономных контроллеров

Лидерами отрасли внесетевых контроллеров являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- АББ (Швейцария)

- Schneider Electric (Франция)

- Канадская солнечная энергия (Канада)

- ENGIE (Франция)

- SunPower Corporation (США)

- Trina Solar (Китай)

- REC Solar Holdings AS (Норвегия)

- SOLARWATT (Германия)

- ENF Ltd (Китай)

- Wuxi Suntech Power Co., Ltd. (Китай)

- JA SOLAR Technology Co., Ltd (Китай)

- Saur Energy (Индия)

- Hanwha Group (Южная Корея)

- M-KOPA Kenya (Кения)

- ООО «Оолу» (Сенегал)

- Yaskawa – Solectria Solar (США)

- Delta Electronics, Inc. (Тайвань)

- SMA Solar Technology AG (Германия)

- Jinko Solar (Китай)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.