Global Office Based Surgical Product Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.81 Billion

USD

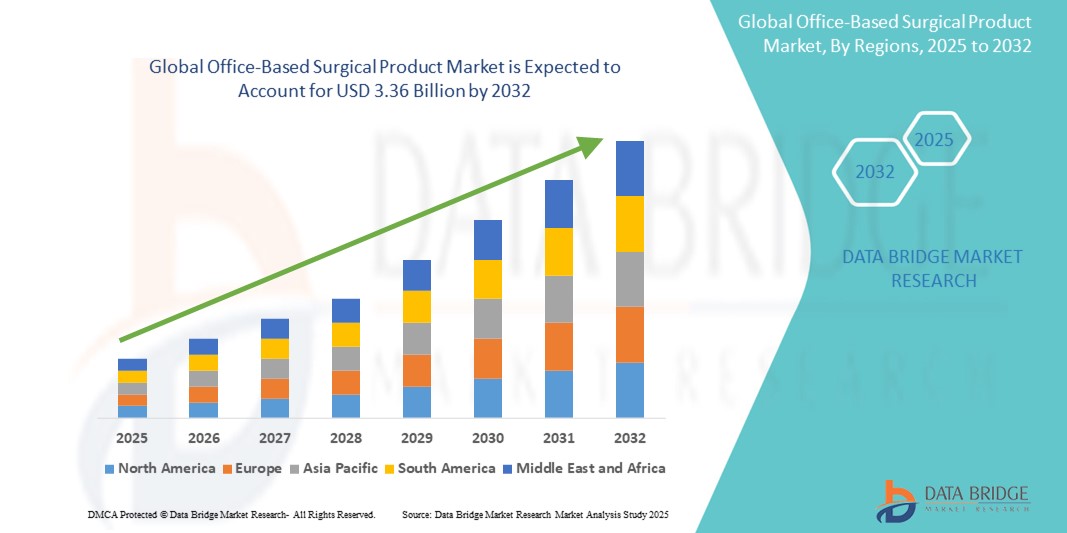

3.36 Billion

2024

2032

USD

1.81 Billion

USD

3.36 Billion

2024

2032

| 2025 –2032 | |

| USD 1.81 Billion | |

| USD 3.36 Billion | |

| % | |

|

Сегментация мирового рынка амбулаторной хирургической продукции по видам продукции (дефибрилляторы, аппараты искусственной вентиляции легких, устройства мониторинга жизненно важных показателей, реанимационные тележки, реанимационное оборудование, анестезиологические аппараты и др.), области применения (ЛОР, офтальмология, дерматология, гинекология и др.), модальности (портативные и стационарные), каналу сбыта (прямые тендеры, розничные продажи и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка амбулаторной хирургической продукции

- Объем мирового рынка амбулаторной хирургической продукции в 2024 году оценивался в 1,81 млрд долларов США , а к 2032 году , как ожидается, он достигнет 3,36 млрд долларов США при среднегодовом темпе роста 8,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим переходом от процедур в стационарах к амбулаторным хирургическим вмешательствам, чему способствуют достижения в области малоинвазивных технологий и усовершенствования хирургического инструментария. Эти тенденции делают амбулаторные хирургические вмешательства более эффективными и экономичными, что приводит к их более широкому внедрению в дерматологии, гинекологии, офтальмологии, оториноларингологии и других областях медицины.

- Более того, растущая потребность пациентов в амбулаторном лечении, сокращение сроков восстановления и снижение расходов на здравоохранение делают амбулаторные хирургические продукты неотъемлемой частью современной амбулаторной помощи. Эти факторы ускоряют внедрение решений для амбулаторных хирургических продуктов, тем самым значительно стимулируя рост отрасли.

Анализ рынка офисной хирургической продукции

- Хирургические изделия для кабинетов, включающие инструменты, устройства и расходные материалы, используемые как при малоинвазивных, так и при рутинных амбулаторных процедурах, становятся важнейшими компонентами современного здравоохранения благодаря своей экономичности, удобству и уменьшению потребности в больничной инфраструктуре. Эти изделия позволяют клиникам более эффективно проводить такие процедуры, как дерматологические операции, удаление катаракты и небольшие ортопедические операции.

- Растущий спрос на амбулаторные хирургические продукты обусловлен, прежде всего, растущим предпочтением амбулаторного лечения, увеличением объемов процедур в связи со старением населения, достижениями в области медицинских технологий и растущим давлением расходов на системы здравоохранения во всем мире.

- Северная Америка доминировала на рынке амбулаторной хирургической продукции, обеспечив наибольшую долю выручки в 41,6% в 2024 году благодаря хорошо развитой инфраструктуре здравоохранения, благоприятной политике возмещения расходов и высокому уровню внедрения малоинвазивных хирургических технологий. США остаются ключевым рынком, демонстрируя значительный рост числа процедур в дерматологических, офтальмологических и гинекологических клиниках, чему способствуют постоянные инновации ведущих производителей медицинского оборудования.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке амбулаторной хирургической продукции в течение прогнозируемого периода, при этом среднегодовой темп роста составит 9,2% в период с 2025 по 2032 год в связи с быстрым расширением доступа к здравоохранению, урбанизацией и ростом инвестиций в первичную и амбулаторную медицинскую помощь в таких странах, как Китай, Индия и Юго-Восточная Азия.

- Сегмент портативных устройств доминировал на рынке амбулаторного хирургического оборудования, составив в 2024 году 57,6% выручки. Это объясняется гибкостью и мобильностью, которые они обеспечивают медицинским работникам, работающим в условиях ограниченного пространства. Эти устройства особенно полезны для многокомнатных или небольших клиник, где мобильность имеет решающее значение.

Отчет «Объем и сегментация рынка амбулаторной хирургической продукции»

|

Атрибуты |

Ключевые данные о рынке амбулаторной хирургической продукции |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка офисной хирургической продукции

« Растущий переход к минимально инвазивным и амбулаторным процедурам »

- Важной и набирающей обороты тенденцией на мировом рынке амбулаторного хирургического оборудования является растущая популярность малоинвазивных процедур, выполняемых в амбулаторных и амбулаторных условиях. Этот сдвиг во многом обусловлен развитием хирургических инструментов, сокращением времени восстановления пациентов и экономической эффективностью по сравнению со стационарными операциями.

- Например, дерматологические и офтальмологические процедуры стали пользоваться большим спросом из-за доступности компактных и специализированных инструментов, которые позволяют врачам проводить операции в клинических условиях без необходимости госпитализации.

- Развитие энергетических устройств, эндоскопических систем и компактных хирургических инструментов визуализации позволяет специалистам в области ЛОР-заболеваний, гинекологии и общей хирургии безопасно проводить широкий спектр вмешательств в амбулаторных хирургических отделениях.

- Кроме того, организации, оказывающие медицинские услуги, и государственные органы поощряют внедрение амбулаторной помощи, поскольку она может снизить нагрузку на систему здравоохранения. В результате увеличиваются инвестиции в мобильные хирургические наборы и стерилизуемые инструменты, разработанные специально для использования в амбулаторных условиях.

- В связи с ростом осведомленности пациентов и растущим спросом на процедуры, выполняемые в тот же день, производители устройств уделяют особое внимание эргономичным, многоразовым и портативным решениям для удовлетворения эксплуатационных потребностей офисных учреждений.

- Рынок также выигрывает от роста числа амбулаторных хирургических центров (ASC) и клиник, принадлежащих врачам, по всему миру, особенно в Северной Америке и Азиатско-Тихоокеанском регионе, которые ускоряют использование амбулаторных хирургических продуктов в различных специальностях.

Динамика рынка офисной хирургической продукции

Водитель

«Рост спроса в связи с развитием амбулаторной помощи и амбулаторного лечения»

- Растущая популярность малоинвазивных процедур и переход к амбулаторному лечению являются важными факторами, стимулирующими спрос на амбулаторные хирургические инструменты. Эти процедуры сокращают продолжительность госпитализации и сопутствующие расходы, делая их всё более привлекательными как для пациентов, так и для врачей.

- Например, в апреле 2024 года компания Johnson & Johnson MedTech представила новую линейку портативных электрохирургических аппаратов, предназначенных для амбулаторных дерматологических и оториноларингологических процедур, продемонстрировав стремление отрасли к миниатюризации и доступности устройств. Ожидается, что такие инновации будут стимулировать развитие рынка амбулаторных хирургических инструментов в ближайшие годы.

- Повышение осведомленности врачей о клинических и экономических преимуществах проведения небольших хирургических операций в амбулаторных условиях, таких как снижение риска инфицирования, ускорение оборота пациентов и сокращение накладных расходов, способствует более широкому внедрению специализированных хирургических инструментов и устройств.

- Кроме того, растущая доступность высокопроизводительных портативных устройств, которые можно легко интегрировать в компактные клинические пространства, обеспечивает более широкое их применение в дерматологии, гинекологии, офтальмологии и ЛОР-практике.

- Кроме того, такие факторы, как более быстрое время восстановления, снижение затрат на процедуры и растущая страховая поддержка для вмешательств в условиях офиса, значительно увеличивают рыночное внедрение этих решений.

Сдержанность/Вызов

« Опасения относительно стоимости оборудования и препятствий в клиническом обучении »

- Относительно высокая первоначальная стоимость специализированных хирургических инструментов для использования в амбулаторных условиях по сравнению с традиционными инструментами может стать препятствием для небольших или недавно созданных клиник. Ограниченный бюджет может задержать модернизацию или ограничить возможность внедрения комплексных хирургических систем.

- Например, современные офтальмологические лазеры или системы мониторинга анестезии, используемые в амбулаторных условиях, часто требуют значительных первоначальных инвестиций и могут быть экономически невыгодными для практикующих врачей-одиночек.

- Более того, эффективное использование этих технологий часто требует специализированной клинической подготовки и практического опыта. Неадекватные программы обучения или сопротивление внедрению новых технологий со стороны специалистов старшего возраста могут замедлить проникновение на рынок.

- Сложности нормативно-правового регулирования и требования соответствия также могут вызывать сомнения у врачей, переходящих из больничной практики в амбулаторную.

- Для преодоления этих препятствий игрокам отрасли потребуется предложить экономически эффективные комплекты устройств, расширенные варианты финансирования, а также надежную техническую подготовку и послепродажную поддержку, адаптированную для небольших и средних клиник.

Рынок офисной хирургической продукции

Рынок сегментирован по признаку продукта, области применения, модальности и канала сбыта.

- По продукту

По видам продукции рынок амбулаторного хирургического оборудования сегментируется на дефибрилляторы, аппараты искусственной вентиляции легких, устройства для мониторинга жизненно важных функций, реанимационные тележки, реанимационное оборудование, анестезиологические аппараты и другие. Сегмент дефибрилляторов обеспечил наибольшую долю рынка в 28,9% в 2024 году благодаря своей важнейшей роли в оказании неотложной помощи при сердечно-сосудистых заболеваниях в амбулаторных хирургических отделениях. Растущая распространенность кардиологических заболеваний и потребность в оборудовании для быстрого реагирования обусловливают спрос на компактные и эффективные дефибрилляторы для амбулаторных процедур.

Прогнозируется, что сегмент анестезиологических аппаратов продемонстрирует самый быстрый среднегодовой темп роста на уровне 21,2% в период с 2025 по 2032 год, что обусловлено ростом числа небольших хирургических вмешательств, проводимых в амбулаторных условиях, и растущим предпочтением малоинвазивных процедур, требующих анестезиологического сопровождения. Технологический прогресс в области портативных анестезиологических систем также способствует их внедрению.

- По применению

По области применения рынок сегментирован на ЛОР-услуги, офтальмологию, дерматологию, гинекологию и другие. На сегмент дерматологии в 2024 году пришлась наибольшая доля рынка – 26,3%, что обусловлено ростом популярности косметических и эстетических процедур, таких как удаление родинок, шлифовка кожи и лазерная терапия, которые часто проводятся в амбулаторных условиях.

Ожидается, что сегмент гинекологии будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 20,4% в период с 2025 по 2032 год, что обусловлено растущим спросом на амбулаторную гистероскопию, кольпоскопию и небольшие гинекологические операции, что позволит сократить время обработки пациентов и расходы на здравоохранение.

- По модальности

По способу применения рынок сегментируется на портативные и стационарные устройства. Доля портативных устройств в выручке в 2024 году составила 57,6%, что обусловлено их гибкостью и мобильностью, которые они обеспечивают медицинским работникам, работающим в условиях ограниченного пространства. Эти устройства особенно полезны для многокомнатных или небольших клиник, где мобильность имеет решающее значение.

Ожидается, что установленный сегмент будет демонстрировать устойчивый среднегодовой темп роста в течение прогнозируемого периода в связи с его использованием в высокопроизводительных практиках или там, где не существует ограничений по пространству.

- По каналу распространения

По каналам сбыта рынок сегментирован на прямые тендеры, розничные продажи и другие. На прямые тендеры пришлась наибольшая доля выручки рынка — 48,7% в 2024 году. Это обусловлено оптовыми закупками медицинскими учреждениями, экономической эффективностью и долгосрочными сервисными контрактами, предлагаемыми производителями.

Ожидается, что сегмент розничных продаж продемонстрирует самые высокие среднегодовые темпы роста на уровне 19,3% в период с 2025 по 2032 год в связи с растущим спросом со стороны небольших клиник и частных практик, приобретающих конкретное хирургическое оборудование через интернет или прямые розничные платформы для более быстрого развертывания.

Региональный анализ рынка офисной хирургической продукции

- Северная Америка доминировала на рынке амбулаторной хирургической продукции с наибольшей долей выручки в 41,6% в 2024 году, что было обусловлено растущим переносом небольших хирургических операций в амбулаторные условия и растущим предпочтением амбулаторных вмешательств из-за сокращения сроков пребывания в больнице и экономической эффективности.

- Рынку также способствуют благоприятные условия возмещения расходов, технологические достижения в области малоинвазивного оборудования и растущее число хирургических кабинетов, принадлежащих врачам.

- Широкое внедрение моделей ухода, ориентированных на пациента, и спрос на удобные, низкорисковые процедуры в дерматологии, офтальмологии, гинекологии и лечении боли укрепляют региональный рынок.

Обзор рынка хирургической продукции в США

Рынок амбулаторного хирургического оборудования в США в 2024 году занял наибольшую долю выручки в Северной Америке – 71%. Этому способствовала развитая инфраструктура здравоохранения и рост объёма амбулаторных операций, проводимых в амбулаторных условиях. Врачи внедряют передовые хирургические инструменты, портативные диагностические системы и компактные электрохирургические аппараты, которые позволяют им более эффективно проводить процедуры в условиях частной практики. Растущий спрос на быстрое выполнение процедур и снижение расходов на здравоохранение ускоряет переход от больниц к амбулаторным учреждениям.

Обзор европейского рынка хирургической продукции для амбулаторного использования

Ожидается, что рынок амбулаторной хирургической продукции в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря реформам здравоохранения, способствующим децентрализации хирургических услуг и растущему внедрению амбулаторных моделей оказания помощи. Такие страны, как Германия, Великобритания и Франция, инвестируют в современное оборудование для специализированных клиник, дерматологических центров и ЛОР-практиков для упрощения проведения амбулаторных процедур. Технологические инновации, предпочтение пациентов доступной медицинской помощи на местах и стремление к повышению операционной эффективности способствуют росту.

Обзор рынка хирургической продукции для амбулаторного использования в Великобритании

Ожидается, что рынок амбулаторной хирургической продукции в Великобритании будет демонстрировать устойчивый рост, обусловленный увеличением числа небольших операций, проводимых вне больниц. Эта тенденция поддерживается ростом инвестиций в частные хирургические клиники и спросом на эффективные дерматологические, подологические и эстетические процедуры. Усилия правительства по снижению нагрузки на больницы Национальной службы здравоохранения (NHS) путем стимулирования амбулаторных операций и хирургических вмешательств в дневных стационарах вносят значительный вклад в расширение рынка.

Обзор рынка хирургической продукции для амбулаторного использования в Германии

Ожидается, что рынок амбулаторной хирургии в Германии будет расти высокими среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать мощная производственная база медицинского оборудования в стране и акцент на технологическую интеграцию. Спрос на амбулаторную хирургию продолжает расти в связи со старением населения, требованиями к эффективности и структурами возмещения расходов, благоприятствующими экономичным решениям. Амбулаторные операции становятся всё более распространёнными в таких областях, как офтальмология, терапия боли и оториноларингология.

Обзор рынка хирургической продукции для офисов в Азиатско-Тихоокеанском регионе

Рынок амбулаторной хирургической продукции в Азиатско-Тихоокеанском регионе, как ожидается, продемонстрирует самый быстрый среднегодовой темп роста на уровне 9,2% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом расходов на здравоохранение и расширением доступа к амбулаторным и специализированным клиникам в таких странах, как Китай, Индия и Япония. Расширение государственных инициатив по улучшению амбулаторной инфраструктуры и экономически эффективного оказания медицинской помощи создает благоприятную ситуацию. Переход к децентрализованным моделям оказания медицинской помощи в сочетании с доступностью компактных и производимых на месте устройств стимулирует расширение рынка.

Обзор рынка хирургической продукции для офисов в Японии

Рынок амбулаторных хирургических услуг в Японии набирает обороты благодаря ориентации страны на инновации, старению населения и предпочтению к высокоточным, малоинвазивным хирургическим методам. Растет число амбулаторных процедур в урологии, офтальмологии и косметической дерматологии, поскольку врачи используют передовые методы визуализации и диагностики, подходящие для небольших клиник. Культурные предпочтения в эффективности, безопасности и качестве способствуют их внедрению.

Обзор рынка хирургической продукции для амбулаторного использования в Китае

Рынок амбулаторных хирургических инструментов в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено ростом среднего класса, быстрым развитием инфраструктуры здравоохранения и сильной поддержкой амбулаторных моделей лечения. Рост числа частных клиник, дерматологических центров и специализированных практик в сочетании с благоприятной политикой, стимулирующей лечение на уровне общин, стимулирует спрос на компактные и доступные хирургические инструменты. Местные производители играют ключевую роль в ускорении доступа к амбулаторным решениям как в городских, так и в пригородных районах.

Доля рынка амбулаторной хирургической продукции

Лидерами отрасли по производству амбулаторной хирургической продукции являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Johnson & Johnson и ее филиалы (США)

- Medtronic (Ирландия)

- Страйкер (США)

- Интуитивная хирургия (США)

- Бостонская научная корпорация (США)

- KARL STORZ SE & Co. KG (Германия)

- Olympus Corporation (Япония)

- Smith + Nephew (Великобритания)

- Zimmer Biomet (США)

- Кук (США)

- Hologic, Inc. (США)

- Корпорация Терумо (Япония)

- BD (США)

- KLS Martin Group (Германия)

- Arthrex, Inc. (США)

- Merit Medical Systems, Inc. (США)

Последние разработки на мировом рынке амбулаторной хирургической продукции

- В марте 2025 года компания Johnson & Johnson MedTech представила систему DUALT Energy System — многомодальную электрохирургическую платформу, которая объединяет монополярную, биполярную, ультразвуковую и усовершенствованную биполярную энергию в одном устройстве и управляется с помощью цифровой системы управления устройствами Polyphonic Fleet.

- В апреле 2025 года компания Johnson & Johnson MedTech завершила первые клинические процедуры с использованием роботизированной хирургической системы OTTAVA для операции желудочного шунтирования в медицинском центре Memorial Hermann–Texas, что стало важным этапом в преддверии подачи заявки на регистрацию De Novo в FDA.

- В июле 2025 года компания Zimmer Biomet объявила о приобретении Monogram Technologies примерно за 177 миллионов долларов США, что позволит добавить в свой портфель продуктов полуавтономную и полностью автономную хирургическую робототехнику, включая недавно одобренную FDA полуавтономную систему замены коленного сустава.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.