Global Offshore Lubricants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

180.27 Million

USD

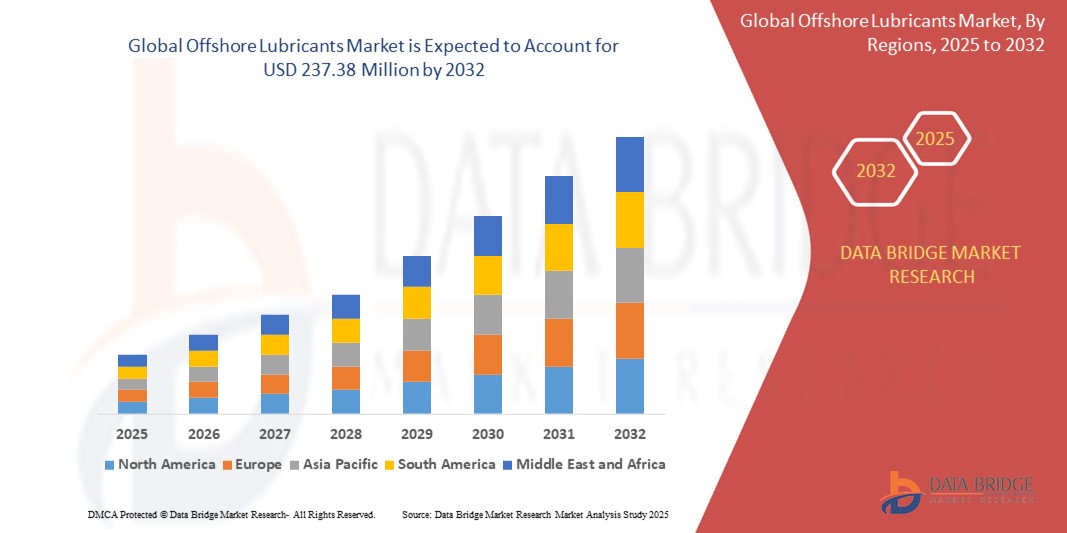

237.38 Million

2024

203

USD

180.27 Million

USD

237.38 Million

2024

203

| 2025 –203 | |

| USD 180.27 Million | |

| USD 237.38 Million | |

| % | |

|

Сегментация мирового рынка смазочных материалов для морских установок по области применения (моторное масло, гидравлическое масло, трансмиссионное масло и смазка), конечному использованию (морские буровые установки, плавучие суда для добычи, хранения и отгрузки нефти (FPSO) и суда обеспечения морских установок (OSV)) — тенденции отрасли и прогноз до 2032 года

Размер рынка смазочных материалов для шельфовой добычи

- Объем мирового рынка смазочных материалов для морских установок в 2024 году оценивался в 180,27 млн долларов США , а к 2032 году , как ожидается, он достигнет 237,38 млн долларов США при среднегодовом темпе роста 3,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен расширением деятельности по разведке и добыче нефти и газа на шельфе, растущим спросом на высокоэффективные смазочные материалы и строгими экологическими нормами, поощряющими использование биоразлагаемых смазочных материалов.

- Расширение проектов морской ветроэнергетики и развитие морской инфраструктуры также способствуют росту потребления смазочных материалов для морских установок.

Анализ рынка смазочных материалов для морских установок

- Рынок смазочных материалов для морских установок в первую очередь обусловлен растущим мировым спросом на энергоносители, что привело к резкому увеличению объемов буровых работ на шельфе в таких регионах, как Северное море, Мексиканский залив и Азиатско-Тихоокеанский регион.

- Технологический прогресс в области бурового оборудования и техники увеличил потребность в специализированных смазочных материалах, обеспечивающих превосходную защиту и производительность в условиях высокого давления и экстремальных условий.

- Северная Америка доминировала на рынке смазочных материалов для шельфовой добычи, обеспечив наибольшую долю выручки в 37,9% в 2024 году благодаря хорошо развитой отрасли морской добычи нефти и газа, особенно в Мексиканском заливе. Развитая геологоразведочная инфраструктура региона и постоянные инвестиции в морскую добычу способствуют стабильному потреблению смазочных материалов.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка смазочных материалов для морских месторождений, что обусловлено расширением проектов по разведке и добыче нефти на шельфе, ростом спроса на энергоносители и увеличением инвестиций в глубоководное и сверхглубоководное бурение в таких странах, как Китай, Индия и страны Юго-Восточной Азии.

- Сегмент моторных масел доминировал на рынке, обеспечив наибольшую долю выручки в 41,5% в 2024 году, что обусловлено его важной ролью в снижении трения, охлаждении компонентов двигателя и продлении срока службы морского оборудования. Моторные масла широко используются на морских судах и буровых платформах для обеспечения оптимальной производительности в условиях высоких нагрузок и температур. Их доказанная эффективность в поддержании надежности в суровых морских условиях продолжает поддерживать спрос в этом сегменте.

Область применения отчета и сегментация рынка смазочных материалов для морских месторождений

|

Атрибуты |

Ключевые аспекты рынка смазочных материалов для морских месторождений |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• BP Plc (Великобритания)

|

|

Рыночные возможности |

• Рост проектов морской ветроэнергетики • Растущий спрос на высокопроизводительные синтетические смазочные материалы |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка смазочных материалов для шельфовой добычи

«Растущее внедрение био- и экологически приемлемых смазочных материалов (EAL)»

- Ужесточающиеся экологические нормы, такие как Генеральное разрешение на эксплуатацию судов (VGP) Агентства по охране окружающей среды США, поощряют использование экологически приемлемых смазочных материалов (EAL) при проведении морских операций.

- ЭАС обладают высокой биоразлагаемостью, низкой токсичностью и сниженной биоаккумуляцией, что делает их пригодными для чувствительных морских экосистем.

- Нефтегазовые компании внедряют стандарты экологической устойчивости (EAL) для достижения целей устойчивого развития и повышения соответствия международным стандартам безопасности на море и охраны окружающей среды.

- Технологические достижения в области биореакторов улучшили эксплуатационные характеристики EAL, сделав их сопоставимыми с традиционными минеральными смазками.

- Например, компания ExxonMobil представила серию Mobil SHC Aware — линейку высокопроизводительных EAL, специально разработанных для морского и шельфового применения, чтобы удовлетворить растущий спрос на экологически безопасные решения.

Динамика рынка смазочных материалов для шельфовых месторождений

Водитель

«Расширение глубоководной и сверхглубокой разведки нефти»

- Сокращение запасов на суше и рост мирового спроса на энергоносители ускоряют инвестиции в морскую разведку, особенно на глубоководных и сверхглубоководных месторождениях.

- В морских операциях в таких регионах, как Мексиканский залив, Бразилия и Северное море, все чаще используется современное оборудование, требующее высокоэффективных смазочных материалов.

- Эти смазочные материалы должны выдерживать экстремальное давление, высокую соленость и большие перепады температур, обеспечивая защиту и надежность критически важного морского оборудования.

- Использование синтетических и долговечных смазочных материалов помогает сократить частоту технического обслуживания и время простоя, способствуя повышению экономической эффективности при морских операциях.

- Например, в глубоководном проекте Mad Dog Phase 2 компании BP в Мексиканском заливе широко используются высококачественные синтетические смазочные материалы для повышения эксплуатационных характеристик и срока службы оборудования.

Сдержанность/Вызов

«Волатильность цен на сырую нефть и высокие эксплуатационные расходы»

- Рынок смазочных материалов для морских месторождений крайне чувствителен к колебаниям мировых цен на сырую нефть, которые напрямую влияют на бюджеты на геологоразведочные работы и осуществимость проектов.

- Падение цен на нефть часто приводит к задержкам, приостановке или отмене шельфовых проектов, что значительно снижает спрос на смазочные материалы.

- Операции на шельфе требуют больших капитальных и эксплуатационных затрат из-за сложной логистики, строгих норм безопасности и требований передовых технологий.

- В условиях низких цен компании часто прибегают к стратегиям сокращения расходов, включая уменьшение расхода смазочных материалов или выбор более дешевых альтернатив.

- Например, во время обвала цен на нефть, вызванного пандемией COVID-19 в 2020 году, по всему миру были отложены многочисленные проекты морского бурения, что привело к заметному снижению потребления смазочных материалов на морских платформах.

Объем рынка смазочных материалов для оффшорных установок

Рынок смазочных материалов для морских установок сегментирован по принципу применения и конечного использования.

• По применению

По области применения рынок смазочных материалов для морских установок подразделяется на моторные масла, гидравлические масла, трансмиссионные масла и консистентные смазки. Сегмент моторных масел доминировал на рынке, достигнув наибольшей доли выручки в 41,5% в 2024 году, что обусловлено его важной ролью в снижении трения, охлаждении компонентов двигателя и продлении срока службы морского оборудования. Моторные масла широко используются на морских судах и буровых установках для обеспечения оптимальной производительности в условиях высоких нагрузок и температур. Их доказанная эффективность в поддержании надежности в суровых морских условиях продолжает поддерживать спрос в этом сегменте.

Ожидается, что сегмент гидравлических масел будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено всё более широким применением гидравлических систем на морских буровых установках и судах для таких операций, как подъём, позиционирование и управление. Растущий спрос на высокопроизводительные противоизносные гидравлические масла, обеспечивающие стабильность при экстремальных давлениях и температурах, способствует росту сегмента. Эти масла жизненно важны для обеспечения бесперебойной работы морских механических систем и предотвращения внеплановых простоев оборудования.

• По конечному использованию

По принципу конечного использования рынок смазочных материалов для морских установок сегментируется на морские буровые установки, плавучие суда для добычи, хранения и отгрузки нефти (FPSO) и суда обеспечения морских установок (OSV). Сегмент морских буровых установок обеспечил наибольшую долю выручки в 2024 году благодаря высокому объему потребления смазочных материалов для бурового оборудования, двигателей и гидравлических систем. Эти установки работают в условиях интенсивных механических нагрузок и требуют постоянной смазки для поддержания эффективности и снижения износа оборудования, что обуславливает значительный спрос на смазочные материалы.

Ожидается, что сегмент FPSO будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее число проектов морской добычи нефти, использующих FPSO благодаря их эксплуатационной гибкости и экономической эффективности. Поскольку FPSO обеспечивают добычу, переработку и хранение нефти на одном судне, им требуется широкий спектр смазочных материалов для обеспечения работы нескольких критически важных систем. Растущее внедрение FPSO на глубоководных месторождениях в Латинской Америке, Западной Африке и Юго-Восточной Азии дополнительно повышает спрос в этом сегменте.

Региональный анализ рынка смазочных материалов для морских установок

- Северная Америка доминировала на рынке смазочных материалов для шельфовой добычи, обеспечив наибольшую долю выручки в 37,9% в 2024 году благодаря хорошо развитой отрасли морской добычи нефти и газа, особенно в Мексиканском заливе. Развитая геологоразведочная инфраструктура региона и постоянные инвестиции в морскую добычу способствуют стабильному потреблению смазочных материалов.

- Спрос дополнительно подкрепляется строгими стандартами безопасности эксплуатации и широким использованием высокоэффективных синтетических и биоразлагаемых смазочных материалов для соблюдения экологических норм.

- Технологические достижения в области бурового оборудования и растущий интерес к продлению срока службы оборудования за счет прогностического обслуживания также способствуют устойчивому спросу на смазочные материалы в Северной Америке.

Обзор рынка смазочных материалов для шельфовых месторождений США

Рынок смазочных материалов для морских установок США в 2024 году занял наибольшую долю выручки в Северной Америке – 84,7%, чему способствовало лидерство страны в глубоководном бурении и значительные мощности морской добычи. Морские операции в Мексиканском заливе по-прежнему требуют широкого использования моторных масел, гидравлических жидкостей и трансмиссионных смазок для обеспечения надежности и эффективности. Кроме того, рост геологоразведочных работ на недавно арендованных морских участках и меры по сокращению незапланированных простоев дополнительно увеличивают спрос на смазочные материалы. Расширение использования экологически приемлемых смазочных материалов (EAL) в соответствии с требованиями Агентства по охране окружающей среды (EPA) также играет ключевую роль в формировании рыночной динамики.

Обзор европейского рынка смазочных материалов для морских установок

Ожидается, что европейский рынок смазочных материалов для морских установок будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено возобновлением строительства шельфовых проектов в Северном море и продолжающимися инвестициями в устойчивую энергетику и технологии добычи нефти. Поскольку региональные правительства делают акцент на сокращении выбросов углекислого газа, использование высокоэффективных и экологически безопасных смазочных материалов набирает обороты. Регион также выигрывает от сильного присутствия крупных производителей смазочных материалов и мощной поддержки НИОКР, что позволяет разрабатывать рецептуры, адаптированные к условиям эксплуатации на шельфе. Стремление Европы к продлению срока службы оборудования и минимизации затрат на техническое обслуживание в суровых морских условиях способствует росту потребления смазочных материалов.

Обзор рынка смазочных материалов для морских установок в Великобритании

Ожидается, что рынок смазочных материалов для морских установок в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать активизация повторной разработки месторождений на зрелых месторождениях Северного моря и расширение использования существующих морских буровых установок. Стремление страны к достижению баланса между энергетической безопасностью и ответственностью за окружающую среду приводит к более широкому внедрению синтетических и биоразлагаемых смазочных материалов. Государственные стимулы, направленные на восстановление добычи на устаревшей инфраструктуре и повышение устойчивости морских операций, играют ключевую роль в росте спроса на смазочные материалы. Кроме того, активно развивающийся в Великобритании сектор обслуживания и ремонта морских установок играет решающую роль в поддержании стабильного уровня потребления смазочных материалов.

Обзор рынка смазочных материалов для морских установок в Германии

Ожидается, что рынок смазочных материалов для морских установок в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать ориентация страны на инновации и устойчивые методы работы. Несмотря на ограниченную добычу нефти на шельфе, Германия является крупным потребителем и экспортером высокоэффективных судовых смазочных материалов, используемых по всей Европе. Немецкие производители находятся в авангарде разработки экологически чистых технологий производства смазочных материалов, соответствующих стандартам ЕС, что делает страну важнейшим центром исследований, разработок и поставок смазочных материалов для морских установок. Акцент страны на интеграцию экологичных технологий в морской и энергетический секторы улучшает долгосрочные перспективы.

Обзор рынка смазочных материалов для морских установок в Азиатско-Тихоокеанском регионе

Ожидается, что рынок смазочных материалов для морских месторождений в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом объемов разведки и добычи на шельфе в развивающихся странах, таких как Китай, Индия и страны Юго-Восточной Азии. Рост инвестиций в глубоководное бурение, а также рост спроса на энергоносители, способствуют развитию рынка в регионе. Государственная поддержка развития морской инфраструктуры и стратегических инициатив по разведке месторождений стимулируют спрос на смазочные материалы. Кроме того, роль Азиатско-Тихоокеанского региона как производственной базы для экономичных компонентов морского оборудования обеспечивает доступность и финансовую доступность смазочных материалов для ключевых секторов конечного потребления.

Обзор рынка смазочных материалов для морских установок в Японии

Ожидается, что рынок смазочных материалов для морских установок в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему вниманию к устойчивому развитию морской отрасли и передовым технологиям в этой области. Несмотря на ограниченное количество нефтяных месторождений, Япония остаётся важнейшим импортёром и потребителем судовых смазочных материалов для судов обеспечения (OSV) и плавучих систем добычи, хранения и отгрузки нефти (FPSO). В морском секторе страны особое внимание уделяется эксплуатационной надёжности, и внедрение высококачественных смазочных материалов, соответствующих экологическим нормам, ускоряется. Технологический опыт Японии и её стремление к энергоэффективности продолжают стимулировать потребление смазочных материалов в оффшорной и морской отрасли.

Обзор рынка смазочных материалов для морских установок в Китае

В 2024 году китайский рынок смазочных материалов для морских установок занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовало стремительное расширение морской нефтегазовой деятельности в Бохайском заливе, Южно-Китайском и Восточно-Китайском морях. Страна активно инвестирует в разработку морских месторождений и буровую инфраструктуру, что значительно повышает спрос на моторные, гидравлические и трансмиссионные масла. Кроме того, собственное производство базовых масел для смазочных материалов в Китае и сильное присутствие местных производителей обеспечивают экономичные и масштабные поставки. Поддержка со стороны государства и растущее внедрение цифровизации морских платформ дополнительно ускоряют рост потребления смазочных материалов.

Доля рынка смазочных материалов для морских месторождений

Лидерами отрасли смазочных материалов для морских установок являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- BP Plc. (Великобритания)

- Chevron Corporation (США)

- Корпорация ExxonMobil (США)

- Shell Plc (Нидерланды)

- TotalEnergies (Франция)

- Valvoline (США)

- Petroliam Nasional Berhad (PETRONAS) (Малайзия)

- Лукойл (Россия)

- Idemitsu Kosan Co. Ltd (Япония)

- Китайская нефтехимическая корпорация (Китай)

- JX Nippon Oil & Energy Corporation (Япония)

- Gulf Oil Corporation Ltd. (США)

- Компания ENOC (ОАЭ)

- Indian Oil Corporation Ltd (Индия)

- PetroChina Company Limited (Китай)

Последние события на мировом рынке смазочных материалов для морских установок

- В апреле 2024 года компания Castrol, ведущий мировой бренд смазочных материалов, представила обновлённую линейку продуктов Castrol TLX, специально разработанную для среднеоборотных четырёхтактных двигателей. Эта новая линейка призвана заменить существующие жидкости Castrol TLX Xtra и TLX Plus. Обновлённая линейка продуктов рассчитана на более широкий спектр типов двигателей и областей применения, обеспечивая при этом превосходную защиту, надёжность и производительность.

- В июле 2022 года компания Chevron Marine Lubricants с гордостью объявила о выпуске смазки Clarity Synthetic EA Grease 0. Этот новый продукт представляет собой безводную кальциевую смазку с загустителем на основе биоразлагаемых синтетических эфиров. Она соответствует параметрам, указанным в Генеральном разрешении для судов (VGP) 2013 года для экологически безопасных смазочных материалов, установленном Агентством по охране окружающей среды США (EPA).

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СМАЗОЧНЫХ МАТЕРИАЛОВ ДЛЯ МОРСКИХ БУРГЕРОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА ГЛОБАЛЬНОГО РЫНКА СМАЗОЧНЫХ МАТЕРИАЛОВ ДЛЯ МОРСКИХ БУРГЕРОВ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ИМПОРТ И ЭКСПОРТ ДАННЫХ

2.15 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.16 МИРОВОЙ РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ ДЛЯ МОРСКИХ БУРГЕРОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 СЫРЬЕВОЕ ПОКРЫТИЕ

5.2 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

5.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

5.4 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС ПРОИЗВОДИТЕЛЕЙ

5.5 ПЯТЬ СИЛ ПОРТЕРА

5.6 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5.7 Анализ Пестеля

5.8 СФЕРА РЕГУЛИРОВАНИЯ

5.8.1 КОДЫ ПРОДУКТОВ

5.8.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.8.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.8.3.1. ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.8.3.2. ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.8.3.3. ИДЕНТИФИКАЦИЯ ХАРАД

6 ИНДЕКС ЦЕН

7 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

8 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

8.1 ОБЗОР

8.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

8.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

9 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

9.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

9.2 РЕАКЦИЯ ОТРАСЛИ

9.3 РОЛЬ ПРАВИТЕЛЬСТВА

9.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

10 МИРОВОЙ РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ ДЛЯ МОРСКИХ БУРГЕРОВ, ПО ТИПУ, 2022-2031 ГГ., МЛН. ДОЛЛ. США

10.1 ОБЗОР

10.2 СМАЗКИ

10.3 МОРСКИЕ ДИЗЕЛЬНЫЕ ДВИГАТЕЛИ

10.4 ЦИЛИНДРОВЫЕ МАСЛА

10.5 СИСТЕМНЫЕ МАСЛА

10.6 ГИДРАВЛИЧЕСКИЕ МАСЛА

10.7 ТРАНСМИССИОННЫЕ МАСЛА

10.8 ПОДШИПНИКОВЫЕ И ЦИРКУЛЯЦИОННЫЕ МАСЛА

10.9 ТУРБИННЫЕ МАСЛА

10.1 ТРАНСМИССИОННЫЕ МАСЛА

10.11 ТЕПЛОНОСИТЕЛИ

10.12 СИСТЕМНОЕ МАСЛО

10.13 МОТОРНЫЕ МАСЛА

10.13.1 МАСЛА ДЛЯ МЕДЛЕННООБОРОТНЫХ ДВИГАТЕЛЕЙ

10.13.2 МАСЛА ДЛЯ СРЕДНЕОБОРОТНЫХ ДВИГАТЕЛЕЙ

10.13.3 МАСЛА ДЛЯ ВЫСОКООБОРОТОВ ДВИГАТЕЛЕЙ

10.13.4 МАСЛА ДЛЯ ДИЗЕЛЬНЫХ ДВИГАТЕЛЕЙ

10.13.5 ДРУГИЕ

10.14 ДРУГИЕ

11 МИРОВОЙ РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ ДЛЯ МОРСКИХ БУРГЕРОВ, ПО СЫРЬЮ, 2022-2031, МЛН ДОЛЛАРОВ США

11.1 ОБЗОР

11.2 БАЗОВОЕ МАСЛО

11.2.1 МИНЕРАЛЬНОЕ МАСЛО

11.2.1.1. СИЛИКОНОВОЕ МАСЛО

11.2.1.2. НАФТАНОВАЯ НЕФТЬ

11.2.1.3.Парафиновое масло

11.2.2 СИНТЕТИЧЕСКОЕ МАСЛО

11.3 БИОМАСЛА

11.3.1 РАСТИТЕЛЬНОЕ МАСЛО

11.3.1.1.РАСТИТЕЛЬНОЕ МАСЛО

11.3.1.2. СОЕВОЕ МАСЛО

11.3.1.3. ДРУГИЕ

11.3.2 ЖИВОТНОЕ МАСЛО

12 МИРОВОЙ РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ ДЛЯ МОРСКИХ БУРГЕРОВ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2022-2031 ГГ., МЛН. ДОЛЛ. США

12.1 ОБЗОР

12.2 МОРСКИЕ БУРОВЫЕ УСТАНОВКИ

12.2.1 МОРСКИЕ БУРОВЫЕ УСТАНОВКИ ПО ТИПУ

12.2.1.1. СМАЗКИ

12.2.1.2. МОРСКИЕ ДИЗЕЛЬНЫЕ ДВИГАТЕЛИ

12.2.1.3. ЦИЛИНДРОВЫЕ МАСЛА

12.2.1.4. СИСТЕМНЫЕ МАСЛА

12.2.1.5.ГИДРАВЛИЧЕСКИЕ МАСЛА

12.2.1.6. ТРАНСМИССИОННЫЕ МАСЛА

12.2.1.7. ПОДШИПНИКОВЫЕ И ЦИРКУЛЯЦИОННЫЕ МАСЛА

12.2.1.8.ТУРБИННЫЕ МАСЛА

12.2.1.9. ТРАНСМИССИОННЫЕ МАСЛА

12.2.1.10. ТЕПЛОНОСИТЕЛИ

12.2.1.11. СИСТЕМНОЕ МАСЛО

12.2.1.12. МОТОРНЫЕ МАСЛА

12.2.1.13. ДРУГИЕ

12.3 FPSO (ПЛАВУЧИЕ СУДА ДЛЯ ДОБЫЧИ, ХРАНЕНИЯ И ОТГРУЗКИ)

12.3.1 FPSO (ПЛАВУЧИЕ СУДА ДЛЯ ДОБЫЧИ, ХРАНЕНИЯ И ОТГРУЗКИ) ПО ТИПУ

12.3.1.1. СМАЗКИ

12.3.1.2. МОРСКИЕ ДИЗЕЛЬНЫЕ ДВИГАТЕЛИ

12.3.1.3. ЦИЛИНДРОВЫЕ МАСЛА

12.3.1.4. СИСТЕМНЫЕ МАСЛА

12.3.1.5.ГИДРАВЛИЧЕСКИЕ МАСЛА

12.3.1.6. ТРАНСМИССИОННЫЕ МАСЛА

12.3.1.7. ПОДШИПНИКОВЫЕ И ЦИРКУЛЯЦИОННЫЕ МАСЛА

12.3.1.8.ТУРБИННЫЕ МАСЛА

12.3.1.9. ТРАНСМИССИОННЫЕ МАСЛА

12.3.1.10. ТЕПЛОНОСИТЕЛИ

12.3.1.11. СИСТЕМНОЕ МАСЛО

12.3.1.12. МОТОРНЫЕ МАСЛА

12.3.1.13. ДРУГИЕ

12.4 МОРСКИЕ ГРАЖДАНСКИЕ СООРУЖЕНИЯ

12.4.1 МОРСКИЕ ГРАЖДАНСКИЕ СООРУЖЕНИЯ, ПО ТИПУ

12.4.1.1. СМАЗКИ

12.4.1.2. МОРСКИЕ ДИЗЕЛЬНЫЕ ДВИГАТЕЛИ

12.4.1.3. ЦИЛИНДРОВЫЕ МАСЛА

12.4.1.4. СИСТЕМНЫЕ МАСЛА

12.4.1.5. ГИДРАВЛИЧЕСКИЕ МАСЛА

12.4.1.6. ТРАНСМИССИОННЫЕ МАСЛА

12.4.1.7. ПОДШИПНИКОВЫЕ И ЦИРКУЛЯЦИОННЫЕ МАСЛА

12.4.1.8.ТУРБИННЫЕ МАСЛА

12.4.1.9. ТРАНСМИССИОННЫЕ МАСЛА

12.4.1.10. ТЕПЛОНОСИТЕЛИ

12.4.1.11. СИСТЕМНОЕ МАСЛО

12.4.1.12. МОТОРНЫЕ МАСЛА

12.4.1.13. ДРУГИЕ

12.5 МОРСКИЕ СРЕДСТВА ПОДДЕРЖКИ

12.5.1 МОРСКИЕ СРЕДСТВА ПОДДЕРЖКИ (ОСНОВНЫЕ СРЕДСТВА) ПО ТИПУ

12.5.1.1. СМАЗКИ

12.5.1.2. МОРСКИЕ ДИЗЕЛЬНЫЕ ДВИГАТЕЛИ

12.5.1.3. ЦИЛИНДРОВЫЕ МАСЛА

12.5.1.4. СИСТЕМНЫЕ МАСЛА

12.5.1.5. ГИДРАВЛИЧЕСКИЕ МАСЛА

12.5.1.6. ТРАНСМИССИОННЫЕ МАСЛА

12.5.1.7. ПОДШИПНИКОВЫЕ И ЦИРКУЛЯЦИОННЫЕ МАСЛА

12.5.1.8.ТУРБИННЫЕ МАСЛА

12.5.1.9. ТРАНСМИССИОННЫЕ МАСЛА

12.5.1.10. ТЕПЛОНОСИТЕЛИ

12.5.1.11. СИСТЕМА МАСЛА

12.5.1.12. МОТОРНЫЕ МАСЛА

12.5.1.13. ДРУГИЕ

12.6 ДРУГИЕ

12.6.1 ДРУГИЕ, ПО ТИПУ

12.6.1.1. СМАЗКИ

12.6.1.2. МОРСКИЕ ДИЗЕЛЬНЫЕ ДВИГАТЕЛИ

12.6.1.3. ЦИЛИНДРОВЫЕ МАСЛА

12.6.1.4. СИСТЕМНЫЕ МАСЛА

12.6.1.5.ГИДРАВЛИЧЕСКИЕ МАСЛА

12.6.1.6. ТРАНСМИССИОННЫЕ МАСЛА

12.6.1.7. ПОДШИПНИКОВЫЕ И ЦИРКУЛЯЦИОННЫЕ МАСЛА

12.6.1.8.ТУРБИННЫЕ МАСЛА

12.6.1.9. ТРАНСМИССИОННЫЕ МАСЛА

12.6.1.10. ТЕПЛОНОСИТЕЛИ

12.6.1.11. СИСТЕМНОЕ МАСЛО

12.6.1.12. МОТОРНЫЕ МАСЛА

12.6.1.13. ДРУГИЕ

13 МИРОВОЙ РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ ДЛЯ МОРСКИХ БУРГЕРОВ, ПО ГЕОГРАФИИ, 2022-2031 ГОДЫ, МЛН ДОЛЛАРОВ США

МИРОВОЙ РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ ДЛЯ МОРСКИХ БУРГЕРОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

13.1 СЕВЕРНАЯ АМЕРИКА

13.1.1 США

13.1.2 КАНАДА

13.1.3 МЕКСИКА

13.2 ЕВРОПА

13.2.1 ГЕРМАНИЯ

13.2.2 Великобритания

13.2.3 ИТАЛИЯ

13.2.4 ФРАНЦИЯ

13.2.5 ИСПАНИЯ

13.2.6 ШВЕЙЦАРИЯ

13.2.7 РОССИЯ

13.2.8 ТУРЦИЯ

13.2.9 БЕЛЬГИЯ

13.2.10 НИДЕРЛАНДЫ

13.2.11 ОСТАЛЬНАЯ ЕВРОПА

13.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.3.1 ЯПОНИЯ

13.3.2 КИТАЙ

13.3.3 ЮЖНАЯ КОРЕЯ

13.3.4 ИНДИЯ

13.3.5 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

13.3.6 СИНГАПУР

13.3.7 ГОНКОНГ

13.3.8 ТАЙВАНЬ

13.3.9 ТАИЛАНД

13.3.10 ИНДОНЕЗИЯ

13.3.11 МАЛАЙЗИЯ

13.3.12 ФИЛИППИНЫ

13.3.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

13.4 ЮЖНАЯ АМЕРИКА

13.4.1 БРАЗИЛИЯ

13.4.2 АРГЕНТИНА

13.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

13.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13.5.1 ЮЖНАЯ АФРИКА

13.5.2 ЕГИПЕТ

13.5.3 САУДОВСКАЯ АРАВИЯ

13.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

13.5.5 ИЗРАИЛЬ

13.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АМЕРИКА

14 МИРОВОЙ РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ ДЛЯ МОРСКИХ БУРГЕРОВ, СТРАНОВОЙ ПЛАВНОСТИ КОМПАНИЙ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ

14.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

14.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

15 SWOT-АНАЛИЗ

16 МИРОВОЙ РЫНОК СМАЗОЧНЫХ МАТЕРИАЛОВ ДЛЯ МОРСКИХ БУРГЕРОВ — ПРОФИЛИ КОМПАНИЙ

16.1 BP INTERNATIONAL LIMITED

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.2 КОРПОРАЦИЯ «ШЕВРОН»

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.3 КОРПОРАЦИЯ «ЭКСОН МОБИЛ»

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.4 ROYAL DUTCH SHELL PLC.

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.5 ИТОГО

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.6 ЛУКОЙЛ

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.7 ЭГЕЙСКАЯ ОФФШОРНАЯ ПЕТРОЛЕУМНАЯ СЕТЬ ИНК.

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АНАЛИЗ ДОХОДОВ

16.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.8 IDEMITSU KOSAN CO., LTD.

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.9 ИНДИЙСКАЯ НЕФТЯНАЯ КОРПОРАЦИЯ ЛТД

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.1 КИТАЙСКАЯ НЕФТЕХИМИЧЕСКАЯ И ХИМИЧЕСКАЯ КОРПОРАЦИЯ

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 АНАЛИЗ ДОХОДОВ

16.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.11 ГРУППА H&R

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.12 STANLEY BLACK & DECKER, INC.

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 АНАЛИЗ ДОХОДОВ

16.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.13 АВИНОИЛ СА

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.13.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.14 ФУКС

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.14.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.15 HINDUJA GROUP LTD.

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.15.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.16 JXTG NIPPON OIL & ENERGY CORPORATION

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.16.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.17 ПЕТРОНАС ЛЮБРИКАНТС ИНТЕРНЕШНЛ

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.17.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.18 VICKERS & SONS LTD.

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.18.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.19 ВСЕМИРНАЯ КОРПОРАЦИЯ ТОПЛИВНЫХ УСЛУГ.

16.19.1 ОБЗОР КОМПАНИИ

16.19.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.19.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.2 ГАЗПРОМНЕФТЬ - СМАЗОЧНЫЕ МАТЕРИАЛЫ, ООО

16.20.1 ОБЗОР КОМПАНИИ

16.20.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.20.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.21 КОМПАНИЯ КИMBRO OIL

16.21.1 ОБЗОР КОМПАНИИ

16.21.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.21.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.22 ОБЩИЙ LUBOFFSHORE

16.22.1 ОБЗОР КОМПАНИИ

16.22.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.22.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.23 КОКЕТТ ОФФШОР ОЙЛ

16.23.1 ОБЗОР КОМПАНИИ

16.23.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.23.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.24 НАУТА АЛЬБА

16.24.1 ОБЗОР КОМПАНИИ

16.24.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.24.3 ПОСЛЕДНИЕ СОБЫТИЯ

16.25 СЕВЕРНОЕ МОРЕ СМАЗОЧНЫЕ МАТЕРИАЛЫ Б.В.

16.25.1 ОБЗОР КОМПАНИИ

16.25.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.25.3 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

17 АНКЕТА

18 СВЯЗАННЫХ ОТЧЕТОВ

19 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.