Global Offshore Wind Market

Размер рынка в млрд долларов США

CAGR :

%

USD

48.50 Billion

USD

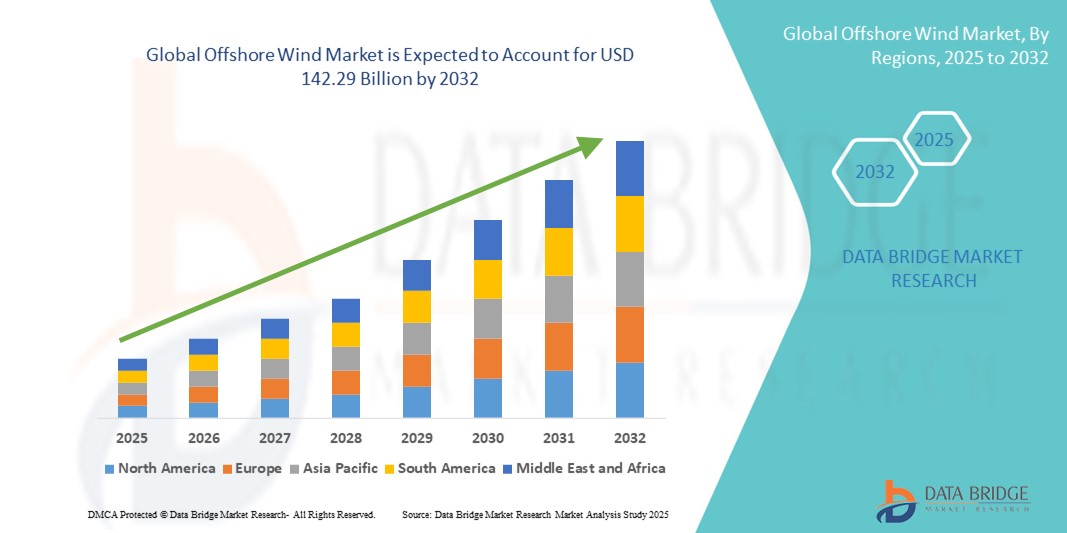

142.29 Billion

2024

2032

USD

48.50 Billion

USD

142.29 Billion

2024

2032

| 2025 –2032 | |

| USD 48.50 Billion | |

| USD 142.29 Billion | |

| % | |

|

Сегментация мирового рынка морской ветроэнергетики по компонентам (турбины, подземные сооружения и электрическая инфраструктура), глубине ( 0 ≤ 30 м, 30 ≤ 50 м и 50 м), установке (стационарная и плавучая конструкция), местоположению (мелководье, переходные воды и глубоководье), применению (коммерческое и демонстрационное) — тенденции отрасли и прогноз до 2032 года

Размер рынка морской ветроэнергетики

- Объем мирового рынка морской ветроэнергетики в 2024 году оценивался в 48,50 млрд долларов США, а к 2032 году , как ожидается, он достигнет 142,29 млрд долларов США при среднегодовом темпе роста 14,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением возобновляемых источников энергии и постоянным технологическим прогрессом в области проектирования ветряных турбин, интеграции сетей и плавучих морских платформ, что способствует масштабному развертыванию проектов морской ветроэнергетики в прибрежных регионах.

- Более того, растущий спрос на устойчивые и низкоуглеродные источники энергии как со стороны государства, так и частного сектора делает морскую ветроэнергетику ключевым компонентом глобального перехода к чистой энергетике. Эти факторы ускоряют внедрение решений в области морской ветроэнергетики, тем самым значительно стимулируя рост отрасли в сфере производства энергии коммунальными предприятиями и декарбонизации сетей.

Анализ рынка морской ветроэнергетики

- Морская ветроэнергетика, предполагающая производство электроэнергии с помощью ветряных турбин, расположенных в океане или морской воде, стремительно набирает обороты благодаря своему огромному энергетическому потенциалу, сокращению землепользования и увеличению инвестиций в чистые и возобновляемые источники энергии со стороны правительств и частных компаний по всему миру.

- Растущий спрос на морскую ветроэнергетику обусловлен, прежде всего, растущими потребностями в энергии, жесткими целями по сокращению выбросов углерода и технологическими достижениями в области проектирования турбин, плавучих платформ и подводных кабелей.

- Европа доминировала на рынке морской ветроэнергетики, обеспечив наибольшую долю выручки в 38,5% в 2024 году благодаря развитой инфраструктуре, благоприятной нормативно-правовой базе и значительным инвестициям в морские ветропарки в Великобритании, Германии, Нидерландах и Дании. Регион лидирует как по установленной мощности, так и по уровню технологических инноваций, чему способствуют амбициозные цели ЕС, направленные на достижение климатической нейтральности к 2050 году и масштабирование морской ветроэнергетики как минимум до 111 ГВт к 2030 году.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке морской ветроэнергетики в прогнозируемый период благодаря ускоренному развитию прибрежных районов Китая, Японии, Южной Кореи и новым проектам в Индии и Юго-Восточной Азии. Этот рост обусловлен мощной государственной поддержкой, благоприятными ветровыми условиями и значительными инвестициями в технологии плавучей морской ветроэнергетики.

- Коммерческий сегмент доминировал на рынке морской ветроэнергетики с долей 91,3% в 2024 году, что обусловлено крупномасштабными проектами, связанными с национальными целями в области чистой энергии.

Область применения отчета и сегментация рынка морской ветроэнергетики

|

Атрибуты |

Ключевые аспекты рынка морской ветроэнергетики |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка морской ветроэнергетики

Технологические достижения и интеграция в энергосистемы стимулируют расширение морской ветроэнергетики

- Значительной и ускоряющейся тенденцией на мировом рынке морской ветроэнергетики является рост инвестиций в технологии турбин нового поколения, плавучие основания и усовершенствованную инфраструктуру объединения сетей, что позволяет развертывать установки в более глубоких водах и более удаленных прибрежных районах.

- Например, внедрение турбин мощностью более 15 МВт ведущими производителями, такими как Siemens Gamesa и GE Vernova, трансформирует экономику проектов морской ветроэнергетики за счет обеспечения более высоких коэффициентов использования мощности и снижения приведенной стоимости энергии (LCOE).

- Инновации в проектировании морских подстанций и системах передачи постоянного тока высокого напряжения (HVDC) позволяют морским ветровым электростанциям более эффективно подключаться к береговым сетям, повышая надежность электроснабжения и обеспечивая возможность доставки электроэнергии на большие расстояния.

- Полная интеграция морской ветроэнергетики с более широкими системами возобновляемой энергии, включая солнечную и накопительную, становится все более осуществимой, поддерживая балансировку сети и обеспечивая более стабильное и непрерывное электроснабжение.

- Эта тенденция к созданию более масштабной, более интеллектуальной и взаимосвязанной инфраструктуры морской ветроэнергетики фундаментально меняет глобальный энергетический переход, особенно на таких рынках, как США, Великобритания и Азиатско-Тихоокеанский регион. Ведущие разработчики, такие как Ørsted, BP и Equinor, ускоряют инвестиции в цифровой мониторинг активов, предиктивное обслуживание и гибридные конфигурации возобновляемых источников энергии.

- Спрос на решения для морской ветроэнергетики стремительно растет как в развитых, так и в развивающихся странах, поскольку правительства уделяют первостепенное внимание энергетической безопасности, декарбонизации и долгосрочным целям устойчивого развития.

Динамика рынка морской ветроэнергетики

Водитель

Растущий спрос в связи с обязательствами по обеспечению энергетической безопасности и переходу на возобновляемые источники энергии

- Растущая необходимость сокращения выбросов углерода, обеспечения долгосрочной энергетической безопасности и перехода на чистые источники энергии является важным фактором роста спроса на морскую ветроэнергетику.

- Например, в апреле 2024 года Министерство энергетики США (DOE) объявило о новом финансировании в размере 48 миллионов долларов США на исследования и разработки в области морской ветроэнергетики, уделяя особое внимание технологиям плавучих ветровых турбин и интеграции в энергосистему. Ожидается, что такие инициативы будут существенно способствовать росту отрасли морской ветроэнергетики в прогнозируемый период.

- Поскольку страны и поставщики энергии отказываются от ископаемого топлива, морская ветроэнергетика предлагает надежную и масштабируемую альтернативу возобновляемым источникам энергии, а современные турбины обеспечивают высокую выходную мощность и стабильную работу по сравнению с наземными альтернативами.

- Кроме того, растущая популярность производства экологически чистого водорода и стремление к электрификации в промышленных секторах делают морскую ветроэнергетику важнейшим компонентом более широких энергетических стратегий, обеспечивая интеграцию с цепочками поставок экологически чистого аммиака, аккумуляторных батарей и водородного топлива.

- Способность морских ветроэлектростанций удовлетворять огромный спрос на электроэнергию за счёт проектов коммунального масштаба, наряду с растущими инвестициями как государственных, так и частных энергетических компаний, ускоряет их внедрение во всём мире. Тенденция к использованию плавучих морских платформ и глубоководных установок ещё больше расширяет возможности реализации проектов в регионах с менее благоприятными условиями морского дна.

Сдержанность/Вызов

Высокие первоначальные капиталовложения и сложности регулирования

- Высокие капитальные затраты остаются одной из основных проблем, ограничивающих развитие морской ветроэнергетики, особенно в развивающихся странах. Морские ветропарки требуют значительных затрат на установку турбин, прокладку подводных кабелей, создание плавучих фундаментов и подключение к электросети.

- Например, крупномасштабные морские проекты в США, такие как Vineyard Wind 1 и Empire Wind, требуют многомиллиардных инвестиций, что может стать препятствием для небольших разработчиков энергии или регионов с ограниченным финансированием инфраструктуры.

- Нормативные барьеры, включая длительные сроки получения разрешений, оценку воздействия на окружающую среду и местное сопротивление, также создают серьёзные препятствия. Сложное пересечение юрисдикций федеральных и региональных органов власти в таких регионах, как прибрежные воды США, может задерживать или ограничивать процесс утверждения проектов.

- Более того, опасения по поводу нарушения морской экосистемы, конфликтов в рыболовной отрасли и эстетики побережья добавляют сложности в процесс планирования проекта и переговоров с заинтересованными сторонами.

- В то время как достижения в области проектирования турбин и государственные стимулы постепенно повышают экономическую целесообразность морской ветроэнергетики, преодоление этих нормативных и связанных со стоимостью проблем будет иметь решающее значение для достижения целей глобального развертывания.

Масштаб рынка морской ветроэнергетики

Рынок сегментирован по принципу компонентов, глубины, установки, местоположения и области применения.

- По компонентам

По компонентному составу рынок морской ветроэнергетики сегментируется на турбины, подземные сооружения и электрическую инфраструктуру. Сегмент турбин занимал наибольшую долю рынка – 52,4% в 2024 году – благодаря постоянному совершенствованию мощности турбин и конструкции лопастей.

Прогнозируется, что сегмент электротехнической инфраструктуры будет расти с наивысшим среднегодовым темпом роста в 17,6% в период с 2025 по 2032 год за счет увеличения инвестиций в морские подстанции, кабели и системы интеграции сетей.

- По глубине

По глубине рынок морской ветроэнергетики сегментируется на следующие сегменты: > 0 ≤ 30 м, > 30 ≤ 50 м и > 50 м. Сегмент > 0 ≤ 30 м доминировал на рынке с долей 44,1% в 2024 году, поскольку в этих местах поддерживаются экономически эффективные установки турбин с фиксированным дном.

Ожидается, что сегмент > 50 м будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 19,2% в период 2025–2032 гг., что обусловлено растущим внедрением плавучих ветровых платформ в более глубоких водах.

- По установке

По типу установки рынок морской ветроэнергетики сегментируется на стационарные и плавучие. Наибольшая доля в 2024 году (70,6%) пришлась на сегмент стационарных ветроэнергетических установок, что обусловлено технологической зрелостью и хорошо развитой инфраструктурой.

Ожидается, что сегмент плавучих конструкций будет расти среднегодовыми темпами на 20,4% в период с 2025 по 2032 год, чему будет способствовать прогресс в области плавучих оснований и благоприятная политика в странах с более глубокой береговой линией.

- По местоположению

По местоположению рынок морской ветроэнергетики сегментируется на мелководные, переходные и глубоководные. В 2024 году мелководная ветроэнергетика заняла лидирующие позиции с долей рынка 46,8% благодаря благоприятным условиям строительства и доступности.

Прогнозируется, что сегмент глубоководного бурения продемонстрирует самые быстрые темпы роста со среднегодовым темпом роста 18,7% к 2032 году, чему будут способствовать инновации в области плавучих ветровых установок и более глубоководная разведка месторождений.

- По применению

По сфере применения рынок морской ветроэнергетики сегментируется на коммерческий и демонстрационный. Наибольшая доля коммерческого сегмента в 2024 году составила 91,3%, что обусловлено масштабными проектами, связанными с национальными целями в области чистой энергии.

Прогнозируется, что демонстрационный сегмент будет расти среднегодовыми темпами в 11,8% в период с 2025 по 2032 год, особенно на развивающихся рынках морской ветроэнергетики, где проводятся пилотные проекты.

Региональный анализ рынка морской ветроэнергетики

- Европа доминировала на рынке, обеспечив 38,5% мирового дохода от морской ветроэнергетики в 2024 году, закрепив свое лидерство в глобальном переходе к чистой энергетике.

- Это доминирование объясняется зрелыми политическими рамками, развитой сетевой инфраструктурой и долгосрочными инвестициями в таких странах, как Великобритания, Германия, Нидерланды и Дания.

- Регион лидирует в области инноваций как в области технологий ветроэнергетики с фиксированным дном, так и в области плавучих морских ветровых электростанций, при этом активное государственно-частное сотрудничество способствует внедрению технологий, снижению затрат и локализации цепочек поставок.

Обзор рынка морской ветроэнергетики в Великобритании

Глобальный рынок морской ветроэнергетики Великобритании доминировал на европейском рынке морской ветроэнергетики с долей выручки 52% в 2024 году, чему способствовало развертывание крупномасштабных проектов, надежная политическая поддержка и последовательные инвестиции в инфраструктуру морской ветроэнергетики. Ключевые события включают ветровую электростанцию Dogger Bank (3,6 ГВт), Hornsea Two (1,3 ГВт) и недавно введенный в эксплуатацию проект Seagreen (1,1 ГВт), укрепляющие позиции Великобритании как ведущего рынка морской ветроэнергетики в Европе. С более чем 13,6 ГВт установленной мощности в 2024 году Великобритания лидирует как в сетевых, так и в плавучих ветровых проектах. Рост поддерживается государственной политикой, такой как схема CfD для возобновляемых источников энергии, новые раунды аренды морского дна компанией The Crown Estate и увеличение инвестиций в плавучие ветровые платформы в Шотландии и Уэльсе. Великобритания также интегрирует морскую ветроэнергетику в свою водородную экономику и передовые системы хранения энергии для обеспечения долгосрочной надежности и балансировки сети.

Обзор рынка морской ветроэнергетики в Германии

Рынок морской ветроэнергетики Германии демонстрирует устойчивый среднегодовой темп роста, чему способствует твердая приверженность страны энергетическому переходу в рамках программы «Энергетический поворот». Поставив перед собой амбициозные цели – достичь 30 ГВт к 2030 году и 70 ГВт к 2045 году – страна масштабирует морские ветропарки в регионах Северного и Балтийского морей. Развитая портовая инфраструктура Германии, трансграничные проекты передачи электроэнергии и передовые исследования в области водородных энергетических островов делают её региональным лидером в области инноваций в области морской ветроэнергетики. Сотрудничество с Нидерландами и Данией по созданию общих морских ветропарков, а также интеграция с планами промышленной декарбонизации дополнительно ускоряют развитие рынка.

Обзор рынка морской ветроэнергетики в Азиатско-Тихоокеанском регионе

Ожидается, что рынок морской ветроэнергетики в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрым развитием прибрежных районов, ростом потребления энергии и благоприятной нормативно-правовой базой в таких странах, как Китай, Япония, Южная Корея, Тайвань и Индия. Правительства стран региона активно инвестируют в технологии плавучих ветроэнергетических установок, чтобы раскрыть потенциал глубоководных районов и преодолеть географические ограничения. Политика, поддерживающая внутреннее производство, финансирование «зелёной» энергетики и модернизацию линий электропередачи, ускоряет реализацию проектов. Регион также становится ключевым экспортёром компонентов и турбин для морской ветроэнергетики, при этом Китай и Южная Корея играют доминирующую роль в глобальной цепочке поставок.

Обзор рынка морской ветроэнергетики в Японии

Рынок морской ветроэнергетики в Японии набирает обороты благодаря стратегическим направлениям в области энергетической безопасности, перехода к постатомной энергетике и смягчения последствий изменения климата. Правительство намерено установить 10 ГВт морской ветроэнергетики к 2030 году и 30–45 ГВт к 2040 году, при этом уже реализуется несколько демонстрационных проектов плавучих ветроэнергетических установок. Уникальное прибрежное расположение Японии делает плавучие морские ветроэнергетику особенно востребованной. Интеграция морской ветроэнергетики с инфраструктурой интеллектуальных сетей и производством водорода также развивается, чему способствуют местные инновации и государственно-частное партнерство.

Обзор рынка морской ветроэнергетики в Китае

На мировой рынок морской ветроэнергетики Китая пришлось самое большое увеличение мощностей морской ветроэнергетики в мире в 2023 году, обеспечив почти 50% мировых установок морской ветроэнергетики с более чем 39,1 ГВт, подключенными по состоянию на 2024 год . Рост рынка страны поддерживается надежными государственными целями, промышленными производственными возможностями и масштабным развертыванием вдоль восточного побережья . Китай расширяет свою зону плавучей морской ветроэнергетики и ставит перед собой цель превысить 60 ГВт общей мощности к 2030 году, используя экономию масштаба, участие государственных предприятий и интегрированную портовую инфраструктуру.

Доля рынка морской ветроэнергетики

В отрасли морской ветроэнергетики лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- General Electric Company (США)

- Vestas (Дания)

- Сименс (Германия)

- Золотой ветер (Китай)

- Shanghai Electric (Китай)

- АББ (Швейцария)

- Doosan Corporation (Южная Корея)

- Hitachi Energy Ltd. (Япония)

- Nordex SE (Германия)

- EEW Holding GmbH & Co (Германия)

- Nexans (Франция)

- ДЕМЕ (Бельгия)

- Envision Group (Китай)

- Rockwell Automation Inc. (США)

- Hyundai Motor Company (Южная Корея)

- Schneider Electric (Франция)

- Чжэцзян Винди Ко., Лтд. (Китай)

- Taiyuan Heavy Industry Co. (Китай)

- Sinovel Wind Group Co., Ltd. (Китай)

Последние события на мировом рынке морской ветроэнергетики

- В июле 2025 года Королевское наследие Великобритании объявило об инвестициях в размере 400 миллионов фунтов стерлингов в модернизацию портовой инфраструктуры для поддержки развития морской ветроэнергетики, включая строительство плавучих ветроэлектростанций. Эта инициатива направлена на то, чтобы к 2030 году высвободить 20–30 ГВт новых мощностей морской ветроэнергетики, способствуя более быстрому развертыванию ветрогенераторов и повышению энергетической безопасности.

- В июле 2025 года Министерство внутренних дел США аннулировало более 3,5 миллионов акров земель, выделенных для использования в ветроэнергетике, фактически остановив аренду новых оффшорных ветроэнергетических объектов в федеральных водах. Это решение знаменует собой существенный поворот в политике и может привести к задержке реализации нескольких запланированных проектов в области морской ветроэнергетики.

- В июле 2025 года Министерство экономики, торговли и промышленности Японии (METI) выделило две новые зоны морской ветроэнергетики — Мацумаэ и Хияма на Хоккайдо — в рамках своей стратегии по достижению 45 ГВт мощностей морской ветроэнергетики к 2040 году. Ожидается, что этот шаг ускорит развитие проектов в зарождающемся секторе морской ветроэнергетики Японии.

- В апреле 2024 года проект плавучей морской ветроэлектростанции Green Volt у берегов Шотландии получил окончательное разрешение на строительство. Проект мощностью 560 МВт будет состоять из 35 плавучих ветрогенераторов и, как ожидается, будет введен в эксплуатацию к 2029 году, став одной из крупнейших плавучих ветроэлектростанций в Европе.

- В ноябре 2022 года Hywind Tampen компании Equinor, крупнейшая в мире плавучая ветровая электростанция, была полностью введена в эксплуатацию у берегов Норвегии. Проект мощностью 88 МВт обеспечивает возобновляемую электроэнергию для морских нефтегазовых платформ, что стало важной вехой в развитии гибридных морских энергетических систем.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.