Global Oil And Gas Pipeline Market

Размер рынка в млрд долларов США

CAGR :

%

USD

104.20 Billion

USD

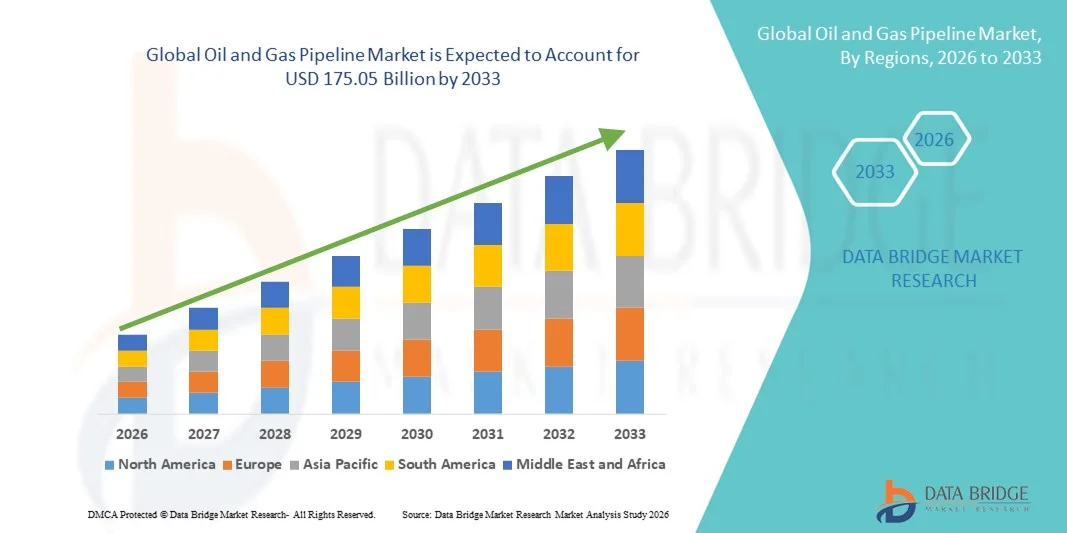

175.05 Billion

2025

2033

USD

104.20 Billion

USD

175.05 Billion

2025

2033

| 2026 –2033 | |

| USD 104.20 Billion | |

| USD 175.05 Billion | |

| % | |

|

Сегментация мирового рынка нефти и газа по активности (CAPEX и OPEX), функциям (собирательные линии, линии передачи и распределительные линии), место развертывания (оффшорные и береговые) - отраслевые тенденции и прогноз до 2033 года

Каков размер и темпы роста мирового рынка нефти и газа?

- Объем мирового рынка нефти и газопроводов оценивается в104,20 млрд долларов в 2025 годуОжидается, что он достигнет175,05 млрд долларов к 2033 году, вCAGR 6,70%в течение прогнозируемого периода

- Рост рынка обусловлен ростом мирового спроса на энергию, увеличением инвестиций в разведку и добычу нефти и газа, расширением трансграничных и междугородних трубопроводных сетей и растущей потребностью в безопасной, экономически эффективной транспортировке сырой нефти, природного газа и нефтепродуктов. Повышение внимания к энергетической безопасности, модернизация стареющей трубопроводной инфраструктуры и внедрение передовых методов мониторинга трубопроводов, автоматизации и коррозионностойких материалов еще больше ускоряют рост рынка.

Каковы основные выводы рынка нефти и газа?

- Быстрое расширение газопроводов, увеличение торговли СПГ и растущие инвестиции в инфраструктуру среднего потока в странах с развивающейся экономикой создают значительные возможности для роста рынка нефти и газопроводов.

- Проекты по замене и восстановлению трубопроводов в Северной Америке и Европе, а также строительство новых трубопроводов в Азиатско-Тихоокеанском регионе и на Ближнем Востоке укрепляют долгосрочный спрос на рынке.

- Однако высокие требования к капиталовложениям, строгие экологические нормы, проблемы с приобретением земли и геополитические риски могут выступать в качестве ключевых сдерживающих факторов, влияющих на рост рынка в течение прогнозируемого периода.

- Азиатско-Тихоокеанский регион доминировал на рынке нефте- и газопроводов с самой большой долей доходов в 31,15% в 2025 году, что обусловлено быстрым расширением энергетической инфраструктуры, ростом потребления нефти и газа и крупномасштабными инвестициями в строительство трубопроводов в Китае, Индии, Юго-Восточной Азии и Австралии.

- Ожидается, что в Северной Америке будет зарегистрирован самый быстрый CAGR в 7,36% с 2026 по 2033 год, что обусловлено модернизацией стареющей трубопроводной инфраструктуры, расширением сланцевого газа, ростом экспорта СПГ и повышенным вниманием к безопасности трубопроводов и мониторингу.

- Сегмент CAPEX доминировал на рынке с долей около 58-60% в 2025 году, чему способствовали крупномасштабные инвестиции в строительство новых трубопроводов, трансграничные проекты передачи, трубопроводы для подключения СПГ и инициативы по расширению мощностей.

Сегментация рынка нефти и газа

| Атрибуты | Нефть и газовый трубопровод - ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке нефтегазопроводов?

Увеличение перехода к высокопроизводительной, контролируемой в цифровом виде и трансграничной трубопроводной инфраструктуре

- Рынок нефте- и газопроводов переживает растущий сдвиг в сторону высокопроизводительных трубопроводов для транспортировки нефти, природного газа и нефтепродуктов на большие расстояния.

- Операторы все чаще интегрируют цифровые системы мониторинга, SCADA, датчики IoT и технологии обнаружения утечек в режиме реального времени для повышения безопасности, эффективности и соответствия нормативным требованиям.

- Растущее внимание к трансграничным и транснациональным трубопроводным проектам укрепляет энергетическую безопасность и снижает зависимость от морского транспорта.

- Например, такие крупные игроки, как Enbridge, Kinder Morgan, TransCanada, Gazprom и TotalEnergies инвестируют в модернизацию трубопроводов, автоматизацию и решения для управления целостностью.

- Растущий акцент на сокращение транспортных потерь, простоев в эксплуатации и экологических рисков ускоряет внедрение технологий интеллектуальных трубопроводов.

- По мере роста глобального спроса на энергию нефте- и газопроводы будут оставаться критически важными для надежной, экономически эффективной и крупномасштабной транспортировки энергии.

Каковы основные драйверы рынка нефтегазовых трубопроводов?

- Рост мирового спроса на сырую нефть и природный газ обусловлен индустриализацией, урбанизацией и потребностями в производстве электроэнергии

- Например, в течение 2024-2025 годов несколько стран расширили сети газопроводов для поддержки импорта СПГ, распределения городского газа и перехода на более чистую энергию.

- Увеличение инвестиций в инфраструктуру добычи и добычи нефти и газа в Азиатско-Тихоокеанском регионе, на Ближнем Востоке и в Северной Америке

- Расширение трансграничных и трансграничных трубопроводов для улучшения торговли энергоресурсами и стабильности поставок

- Растущее использование природного газа в качестве переходного топлива для сокращения выбросов углерода по сравнению с углем и нефтью

- Ожидается, что благодаря долгосрочному росту потребления энергии и инвестициям в инфраструктуру рынок нефтегазопроводов будет неуклонно расширяться.

Какой фактор препятствует росту рынка нефтегазопроводов?

- Высокие капитальные затраты, связанные со строительством трубопроводов, приобретением земли и обслуживанием, ограничивают быстрое выполнение проекта.

- Например, в течение 2024–2025 годов несколько трубопроводных проектов столкнулись с задержками из-за одобрения регулирующих органов, экологических разрешений и геополитической напряженности.

- Жесткие экологические нормы и общественная оппозиция, связанные с землепользованием, безопасностью и экологическим воздействием

- Риски, связанные с утечками трубопроводов, коррозией и старением инфраструктуры, увеличивают эксплуатационные расходы и затраты на соблюдение требований.

- Волатильность цен на нефть и газ влияет на инвестиционные решения и осуществимость проектов

- Для решения этих проблем компании сосредоточены на передовых материалах, прогнозном обслуживании, цифровом мониторинге и устойчивых методах разработки трубопроводов.

Как сегментируется рынок нефти и газа?

Рынок сегментирован на основеактивность, функция и место развертывания.

- По активности

На основе деятельности рынок нефте- и газопроводов сегментирован на CAPEX и OPEX. Сегмент CAPEX доминировал на рынке с долей около 58-60% в 2025 году, чему способствовали масштабные инвестиции в строительство новых трубопроводов, трансграничные проекты передачи, трубопроводы для подключения СПГ и инициативы по расширению мощностей. Растущий спрос на энергию, проблемы энергетической безопасности и поддерживаемые правительством инфраструктурные программы продолжают поддерживать высокие капитальные расходы на трубопроводные сети.

Ожидается, что сегмент OPEX будет расти самыми быстрыми темпами с 2026 по 2033 год, чему будет способствовать уделение повышенного внимания техническому обслуживанию трубопроводов, управлению целостностью, цифровому мониторингу, контролю коррозии и операционной эффективности. Старение трубопроводной инфраструктуры, строгие правила безопасности и внедрение интеллектуальных технологий мониторинга ускоряют операционные расходы глобальных нефтегазовых операторов.

- По функции

На основе функции рынок сегментирован на линии сбора, линии передачи и линии распределения. Сегмент Transmission Lines доминировал на рынке с долей почти 46-48% в 2025 году, поскольку эти трубопроводы составляют основу междугородной транспортировки сырой нефти, природного газа и нефтепродуктов по регионам и странам. Расширение межстрановых и трансграничных энергетических коридоров решительно поддерживает этот сегмент.

Сегмент распределительных линий, по прогнозам, будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом городских газораспределительных сетей, урбанизацией и растущим внедрением природного газа для жилых, коммерческих и промышленных применений. Растущий акцент на доставке энергии последней мили еще больше усиливает спрос.

- По месту развертывания

На основе местоположения развертывания рынок нефте- и газопроводов сегментирован на Оншор и Оффшор. Оншорный сегмент доминировал на рынке с долей около 67-69% в 2025 году, благодаря обширным сетям наземных трубопроводов, более низким затратам на установку, более простому обслуживанию и крупномасштабным требованиям к транспортировке энергии внутри страны.

Ожидается, что оффшорный сегмент будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено ростом разведки нефти и газа на шельфе, глубоководными проектами и разработками подводных трубопроводов.

В каком регионе находится наибольшая доля рынка нефтегазопроводов?

- Азиатско-Тихоокеанский регион доминировал на рынке нефте- и газопроводов с самой большой долей доходов в 31,15% в 2025 году, что обусловлено быстрым расширением энергетической инфраструктуры, ростом потребления нефти и газа и крупномасштабными инвестициями в строительство трубопроводов в Китае, Индии, Юго-Восточной Азии и Австралии. Сильный рост нефтеперерабатывающих мощностей, импортных терминалов СПГ, межстрановых сетей передачи и городских проектов распределения газа продолжает поддерживать региональное доминирование.

- Правительства стран Азиатско-Тихоокеанского региона уделяют приоритетное внимание энергетической безопасности, подключению трубопроводов и переходным видам топлива, таким как природный газ, что приводит к устойчивым инвестициям в наземные и морские трубопроводные проекты.

- Наличие крупных производственных центров, расширение промышленных баз и растущий спрос на городскую энергию еще больше укрепляют лидерство региона.

Китайский рынок нефти и газа

Китай является крупнейшим донором в Азиатско-Тихоокеанском регионе, чему способствуют огромные инвестиции в сети трубопроводов сырой нефти, природного газа и СПГ. Расширение магистральных трубопроводов, развитие сланцевого газа и стратегических энергетических коридоров продолжает стимулировать сильный рост рынка.

Нефтегазовый рынок Индии Insight

В Индии наблюдается быстрое расширение, обусловленное городскими газораспределительными сетями, проектами подключения НПЗ и правительственными инициативами по увеличению доли природного газа в энергетическом балансе. Рост урбанизации и промышленного спроса ускоряют развертывание трубопроводов.

Нефтегазовый рынок Северной Америки

Ожидается, что в Северной Америке будет зарегистрирован самый быстрый CAGR в 7,36% с 2026 по 2033 год, что обусловлено модернизацией стареющей трубопроводной инфраструктуры, расширением сланцевого газа, ростом экспорта СПГ и повышенным вниманием к безопасности трубопроводов и мониторингу. Инвестиции в реабилитацию трубопроводов, расширение мощностей и технологии цифрового мониторинга в США и Канаде способствуют ускоренному росту.

Нефтегазовый рынок США Insight

США лидируют в региональном росте благодаря обширному производству сланцев, расширению экспортных терминалов СПГ и крупномасштабным сетям передачи и сбора трубопроводов, поддерживающим транспортировку нефти и газа.

Канадский рынок нефти и газа

Канада вносит значительный вклад в трансграничные трубопроводы, проекты транспортировки нефтяных песков и увеличение инвестиций в системы обеспечения целостности трубопроводов и соблюдения экологических норм.

Какие компании занимают ведущие позиции на рынке нефтегазовых трубопроводов?

Нефтегазопроводную отрасль в первую очередь возглавляют устоявшиеся компании, в том числе:

- TransCanada (Канада)

- Энбридж (Канада)

- Киндер Морган (США)

- Williams Companies (США)

- Cheniere Energy (США)

- TotalEnergies (Франция)

- BP (Великобритания)

- Shell (Великобритания)

- Эквинор (Норвегия)

- Газпром (Россия)

Каковы последние события на мировом рынке нефти и газа?

- В январе 2025 года TC Energy завершила строительство трубопровода Юго-восточный шлюз стоимостью 4,5 миллиарда долларов США, добавив 1,5 миллиарда кубических футов в день (Bcf / d) мощности природного газа для подключения поставок из Техаса к центрам спроса во Флориде, укрепив дальнюю транспортировку газа и региональную энергетическую безопасность.

- В декабре 2024 года ONEOK завершила сделку по приобретению Magellan Midstream за 18,8 млрд долларов, создав крупнейшую в Северной Америке интегрированную платформу среднего потока, повысив операционный масштаб, интеграцию активов и конкурентоспособность рынка.

- В ноябре 2024 года Saipem заключила контракт с Petrobras на сумму 2,8 миллиарда долларов США на установку 180 км гибких подводных линий на месторождении Меро на глубине 2000 метров, что укрепило развитие глубоководной инфраструктуры и эффективность добычи на шельфе.

- В октябре 2024 года Energy Transfer одобрила выделение 6 миллиардов долларов США для трубопровода Warrior Pipeline, 200-мильного 42-дюймового газопровода, связывающего производство Аппалачей с центрами СПГ на побережье Мексиканского залива, поддерживая рост экспорта СПГ и межбассейновую связь.

- В сентябре 2024 года Tenaris открыла свой завод Bay City стоимостью 1,2 миллиарда долларов США, первый в США объект, предназначенный для бесшовных труб, готовых к использованию водорода, продвигая готовность к низкоуглеродной инфраструктуре и будущие цели энергетического перехода.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.