Global Oil And Gas Pipes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.95 Billion

USD

12.95 Billion

2024

2032

USD

8.95 Billion

USD

12.95 Billion

2024

2032

| 2025 –2032 | |

| USD 8.95 Billion | |

| USD 12.95 Billion | |

| % | |

|

Сегментация мирового рынка нефтегазовых труб по материалу (нержавеющая сталь, полиэтилен высокой плотности (ПВП) и поливинилхлорид (ПВХ)), применению (внешняя транспортировка и распределение, внутренние процессы) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка нефтегазовых труб?

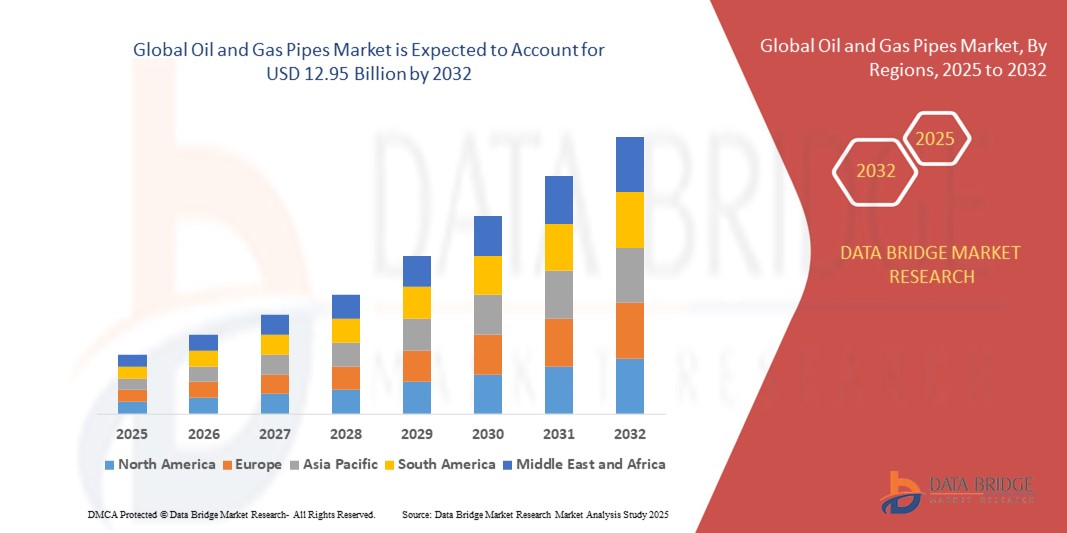

- Объем мирового рынка нефтегазовых труб в 2024 году оценивался в 8,95 млрд долларов США , а к 2032 году , как ожидается, он достигнет 12,95 млрд долларов США при среднегодовом темпе роста 4,20% в прогнозируемый период.

- Обильные запасы природного газа и рентабельное ценообразование стимулируют продажи, особенно в сфере электроэнергетики, стимулируя спрос на нефтегазовые трубы. Переход на возобновляемые источники энергии способствует росту рынка.

- Разработка новых месторождений природного газа, включая сланцевый, отвечает росту цен на топливо и стимулирует международную торговлю. Развитие отрасли, обусловленное государственными инициативами по развитию «умных городов», ставит во главу угла интеграцию передовых технологий в трубопроводы, таких как мониторинг с помощью дронов, распределенное акустическое зондирование и внутритрубная диагностика.

- Увеличение инвестиций в машинное обучение, Интернет вещей и сенсорные технологии направлено на повышение эксплуатационной эффективности, что соответствует растущему спросу на расширение трубопроводных сетей в будущем.

Каковы основные выводы рынка нефтегазовых труб?

- Растущий мировой спрос на энергию остаётся одним из основных факторов, обусловливающих необходимость строительства нефте- и газопроводов. В связи с неуклонным ростом мирового потребления энергии возникает необходимость в расширении и поддержании в рабочем состоянии трубопроводной инфраструктуры. Эти трубопроводы играют ключевую роль в обеспечении эффективной транспортировки нефти и газа, удовлетворяя растущий спрос на энергоносители.

- Продолжающийся рост спроса подчеркивает важную роль, которую играют хорошо обслуживаемые и расширяемые трубопроводные сети в обеспечении надежной и бесперебойной поставки жизненно важных энергетических ресурсов в глобальном масштабе.

- Северная Америка доминировала на рынке нефтегазовых труб с наибольшей долей выручки в 33,12% в 2024 году, что было обусловлено ростом объемов разведки нефти и газа, значительными инвестициями в проекты по добыче сланцевого газа и модернизацией стареющей трубопроводной инфраструктуры.

- Рынок труб для нефти и газа в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в 9,36% в период с 2025 по 2032 год, что обусловлено масштабными проектами по строительству трубопроводов и ростом потребления энергии в Китае, Индии и Юго-Восточной Азии.

- Сегмент нержавеющей стали доминировал на рынке труб для нефтегазовой отрасли, завоевав наибольшую долю рынка в 52,6% в 2024 году благодаря своей превосходной прочности, коррозионной стойкости и способности выдерживать экстремальные давления и температуры как на суше, так и на море.

Область применения отчета и сегментация рынка нефтегазовых труб

|

Атрибуты |

Ключевые аспекты рынка нефтегазовых труб |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке нефтегазовых труб?

Растущее внедрение высокопроизводительных и устойчивых материалов для труб

- Важной и быстрорастущей тенденцией на мировом рынке труб для нефтегазовой отрасли является переход к использованию высокопроизводительных материалов, таких как коррозионно-стойкие сплавы (CRA), композитные трубы и термопластичные материалы, направленных на повышение долговечности и снижение затрат на техническое обслуживание.

- Например, компании всё чаще используют термопластичные композитные трубы (ТКП) для морских работ, предлагая лёгкую, гибкую и устойчивую к коррозии альтернативу традиционным стальным трубам. TechnipFMC и Strohm разработали передовые решения для ТКП, позволяющие снизить эксплуатационные риски и продлить срок службы трубопроводов.

- Кроме того, растущее внимание к устойчивому развитию стимулирует разработку экологически чистых труб, предназначенных для минимизации утечек и воздействия на окружающую среду, особенно в регионах со строгими нормами выбросов.

- Интеграция интеллектуальных технологий мониторинга трубопроводов, таких как датчики на базе Интернета вещей и предиктивное обслуживание на основе искусственного интеллекта, еще больше дополняет эту тенденцию, предоставляя операторам данные в режиме реального времени для предотвращения сбоев и оптимизации использования активов.

- Этот переход к инновационным, долговечным и экологически безопасным решениям в области трубопроводов меняет отрасль, позиционируя современные материалы как краеугольный камень будущего роста нефтегазовой инфраструктуры.

Каковы основные движущие силы рынка нефтегазовых труб?

- Рост мирового потребления энергии и открытие новых месторождений нефти и газа, особенно в глубоководных и сланцевых районах, стимулируют спрос на высококачественные трубопроводы.

- Например, в марте 2024 года компания Tenaris объявила об инвестициях в размере 600 миллионов долларов США в расширение производства бесшовных труб в США, что будет способствовать росту добычи сланцевого газа, а ArcelorMittal представила высокопрочные трубы для морских платформ.

- Инициативы по модернизации инфраструктуры: устаревшие трубопроводные сети в таких регионах, как Северная Америка и Европа, подвергаются масштабной замене для соответствия стандартам безопасности и эффективности, что способствует расширению рынка.

- Технологические достижения: внедрение цифрового мониторинга трубопроводов, автоматизированной сварки и современных покрытий повышает эксплуатационную эффективность и сокращает долгосрочные затраты, увеличивая привлекательность высококачественных решений в области труб.

- В совокупности эти факторы создают устойчивый спрос на нефтегазовые трубы в операциях по добыче, переработке и сбыту нефти и газа по всему миру.

Какой фактор препятствует росту рынка нефтегазовых труб?

- Колебания цен на сталь и сплавы существенно влияют на производственные расходы, что затрудняет для производителей поддержание стабильного уровня цен.

- Например, рост цен на сталь более чем на 20% в глобальном масштабе в 2023 году привел к задержкам в реализации проектов для таких компаний, как Vallourec и Welspun Corp, что подчеркнуло уязвимость рынка к волатильности цен на сырье.

- Строгие экологические нормы: растущее глобальное давление в целях сокращения выбросов углерода и постепенный переход на возобновляемые источники энергии влияют на долгосрочные инвестиции в инфраструктуру нефтегазовой отрасли.

- Высокие затраты на установку и обслуживание: прокладка и обслуживание трубопроводов, особенно в суровых морских условиях, требуют значительных капитальных затрат, что может отпугнуть мелких операторов.

- Преодоление этих проблем потребует инновационных стратегий снижения затрат, внедрения современных материалов и соответствия целям устойчивого развития, что позволит отрасли адаптироваться к меняющимся энергетическим ландшафтам.

Как сегментирован рынок нефтегазовых труб?

Рынок сегментирован по признаку материала и области применения.

- По материалу

В зависимости от материала рынок нефтегазовых труб сегментируется на нержавеющую сталь, полиэтилен высокой плотности (ПНД) и поливинилхлорид (ПВХ). Сегмент нержавеющей стали доминировал на рынке нефтегазовых труб, обеспечив наибольшую долю рынка в 52,6% в 2024 году благодаря своей превосходной прочности, коррозионной стойкости и способности выдерживать экстремальные давления и температуры как на суше, так и на море. Трубы из нержавеющей стали широко используются для транспортировки сырой нефти, природного газа и нефтепродуктов, особенно в суровых условиях, таких как глубоководная разведка. Кроме того, длительный срок службы и соответствие строгим стандартам безопасности способствуют их широкому применению в глобальных нефтегазовых проектах.

Ожидается, что сегмент полиэтилена высокой плотности (ПНД) продемонстрирует самые высокие темпы роста – 20,4% – в период с 2025 по 2032 год, что обусловлено его растущим использованием в системах низкого давления, таких как нагнетание воды, газораспределение и газосборные линии. Трубы из ПНД отличаются гибкостью, лёгкостью конструкции и экономичностью, что делает их идеальными для удалённых установок. Химическая стойкость и простота обслуживания обуславливают их растущую популярность в развивающихся странах, где расширяется нефтегазовая инфраструктура.

- По применению

По целевому назначению рынок труб для нефтегазовой промышленности сегментируется на сегменты внешней транспортировки и распределения и внутренних процессов. На сегмент внешней транспортировки и распределения в 2024 году пришлась наибольшая доля выручки рынка – 61,3%, что обусловлено растущим спросом на разветвленные трубопроводные сети для транспортировки сырой нефти, природного газа и нефтепродуктов от производственных объектов до конечных потребителей. Продолжающиеся проекты по строительству трансграничных трубопроводов и растущие инвестиции в инфраструктуру средней полосы дополнительно способствуют доминированию этого сегмента.

Ожидается, что сегмент внутренних процессов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим внедрением специализированных трубопроводных систем в нефтеперерабатывающей, нефтехимической промышленности и на морских платформах. Эти трубы разработаны для работы с высокими температурами, агрессивными химическими веществами и абразивными материалами, обеспечивая безопасность и эффективность эксплуатации в сложных условиях переработки нефти и газа.

Какой регион занимает наибольшую долю рынка нефтегазовых труб?

- Северная Америка доминировала на рынке нефтегазовых труб с наибольшей долей выручки в 33,12% в 2024 году, что было обусловлено ростом объемов разведки нефти и газа, значительными инвестициями в проекты по добыче сланцевого газа и модернизацией стареющей трубопроводной инфраструктуры.

- Регион извлекает выгоду из передовых технологий бурения и обширных сетей транспортировки нефти и газа, что повышает спрос на прочные и высокопроизводительные трубы для операций по добыче, переработке и сбыту нефти.

- Благоприятная нормативно-правовая база и растущий экспорт энергоносителей еще больше укрепляют позиции Северной Америки как мирового лидера в развитии нефте- и газопроводов, превращая ее в ключевой центр роста отрасли.

Обзор рынка нефтегазовых труб США

США получили наибольшую долю выручки в Северной Америке в 2024 году благодаря расширению добычи сланцевого газа и росту проектов морского бурения в Мексиканском заливе. Увеличение инвестиций в безопасность трубопроводов, а также замена устаревшей инфраструктуры являются основными драйверами роста. Кроме того, бум экспорта энергоносителей из США, особенно экспорта СПГ, создает высокий спрос на новые трубопроводы для соединения производственных площадок с терминалами.

Обзор европейского рынка нефтегазовых труб

Прогнозируется, что европейский рынок труб для нефтегазовой промышленности будет устойчиво расти, что обусловлено стремлением региона диверсифицировать источники энергии и модернизировать свою газораспределительную сеть. Растущая зависимость от импорта природного газа и расширение трансграничных трубопроводных проектов, таких как Трансадриатический газопровод, стимулируют рыночный спрос. Внимание региона к сокращению выбросов метана и внедрению экологически чистых материалов также способствует внедрению передовых, экологичных трубных решений.

Обзор рынка нефтегазовых труб в Великобритании

Ожидается, что рынок Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать разработка шельфовых нефтегазовых месторождений в Северном море и инвестиции в подводную трубопроводную инфраструктуру. Акцент Великобритании на интеграции технологий улавливания и хранения углерода (CCS) в существующие трубопроводы дополнительно стимулирует рост рынка, что соответствует целям страны в области энергетического перехода.

Обзор рынка нефтегазовых труб Германии

Ожидается, что рынок Германии будет расти значительными среднегодовыми темпами, что обусловлено усилиями по модернизации газотранспортной сети и обеспечению бесперебойности поставок в условиях меняющейся энергетической динамики. Рост импорта СПГ и внедрение трубопроводов, готовых к транспортировке водорода, для удовлетворения будущих потребностей в энергии являются важными факторами, определяющими спрос. Акцент Германии на устойчивое развитие и использование современных материалов также способствует внедрению коррозионно-стойких и высокопрочных труб.

Какой регион является самым быстрорастущим на рынке нефтегазовых труб?

Рынок нефтегазовых труб в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год на уровне 9,36% в период с 2025 по 2032 год, что обусловлено масштабными проектами строительства трубопроводов и ростом потребления энергии в Китае, Индии и Юго-Восточной Азии. Расширение шельфовой геологоразведки в сочетании с государственными инициативами по укреплению внутренних газораспределительных сетей стимулирует региональный спрос.

Обзор рынка нефтегазовых труб Японии

Рынок Японии набирает обороты благодаря инвестициям в терминалы импорта СПГ и связанную с ними трубопроводную инфраструктуру. Переход страны на более чистые виды топлива, наряду с развитием сетей транспортировки водорода, как ожидается, создаст новые возможности для использования современных материалов для трубопроводов.

Обзор рынка нефтегазовых труб в Китае

В 2024 году на китайский рынок пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе благодаря масштабным инвестициям в магистральные трубопроводы и расширению сети газоснабжения для удовлетворения растущего городского спроса. Поддерживаемые правительством инициативы по обеспечению энергетической безопасности и появление отечественных производителей труб являются ключевыми факторами, укрепляющими позиции Китая как доминирующего игрока на рынке.

Какие компании являются ведущими на рынке нефтегазовых труб?

В отрасли производства труб для нефти и газа лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Tenaris (Люксембург)

- Валлурек (Франция)

- ТМК (Россия)

- Nippon Steel Corporation (Япония)

- ArcelorMittal (Люксембург)

- JFE Holdings, Inc. (Япония)

- Schlumberger Limited (США)

- Тубакс (Испания)

- ЧТПЗ (Россия)

- National Oilwell Varco (США)

- TechnipFMC (США)

- Sumitomo Corporation (Япония)

- Welspun Corp Limited (Индия)

- ЕВРАЗ (Великобритания)

- Hyundai Steel Company (Южная Корея)

Каковы последние события на мировом рынке нефтегазовых труб?

- В январе 2025 года компания Baker Hughes получила заказ от Técnicas Reunidas на поставку шести пропановых компрессоров и шести газокомпрессорных агрегатов для третьей фазы разработки газового месторождения Джафура компании Aramco в Саудовской Аравии. Компания также поставит решения для компрессии с электроприводом, что ещё больше укрепит её роль в цепочке создания стоимости природного газа. Этот заказ дополняет долгосрочное сотрудничество Baker Hughes с Aramco, включающее начальные этапы строительства газокомпрессорного комплекса, газовых заводов Джафура, Хавия, Харад и третью фазу проекта Master Gas System в стране. Это достижение подтверждает растущее влияние Baker Hughes на передовые проекты газовой инфраструктуры по всему миру.

- В январе 2025 года компания BP успешно начала добычу газа из скважин на первом этапе проекта СПГ Greater Tortue Ahmeyim (GTA), перенаправив продукцию на судно FPSO для следующего этапа ввода в эксплуатацию. Ожидается, что после завершения проекта первый этап GTA будет поставлять более 2,3 млн тонн СПГ в год, что станет значительным достижением в стратегии компании по расширению. Это событие укрепляет позиции BP как на внутреннем, так и на мировом рынках СПГ.

- В сентябре 2024 года корпорации Exxon Mobil и Mitsubishi подписали рамочное соглашение о проекте, предусматривающее участие Mitsubishi в передовом заводе Exxon Mobil в Бэйтауне, штат Техас. Проект направлен на производство низкоуглеродного водорода с эффективностью улавливания углерода 98% наряду с низкоуглеродным аммиаком. Планируемая производительность составит до 1 млрд куб. футов водорода в сутки и 1 млн тонн аммиака в год. Эта инициатива подчёркивает их совместную приверженность продвижению решений в области устойчивой энергетики.

- По данным Global Gas Infrastructure Tracker, в декабре 2023 года в мире строилось около 69 700 километров газопроводов общей стоимостью 193,9 млрд долларов США. С учётом объявленных проектов, в мире в стадии строительства находится 228 700 километров трубопроводов общей стоимостью 723 млрд долларов США. Этот резкий рост инвестиций подчёркивает растущую важность трубопроводной инфраструктуры для удовлетворения будущих потребностей в энергии.

- В мае 2023 года компания Kinetik Holdings Inc. объявила о завершении продажи и прямой передаче 16% доли в трубопроводе Gulf Coast Express аффилированному лицу ArcLight Capital Partners LLC за 510 млн долларов США авансом и дополнительно 30 млн долларов США отсрочкой платежа, привязанного к будущему проекту расширения мощностей. Эта сделка повышает финансовую гибкость Kinetik и одновременно способствует будущим инициативам по расширению трубопровода.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.