Global Oil Country Tubular Goods Market

Размер рынка в млрд долларов США

CAGR :

%

USD

21.37 Billion

USD

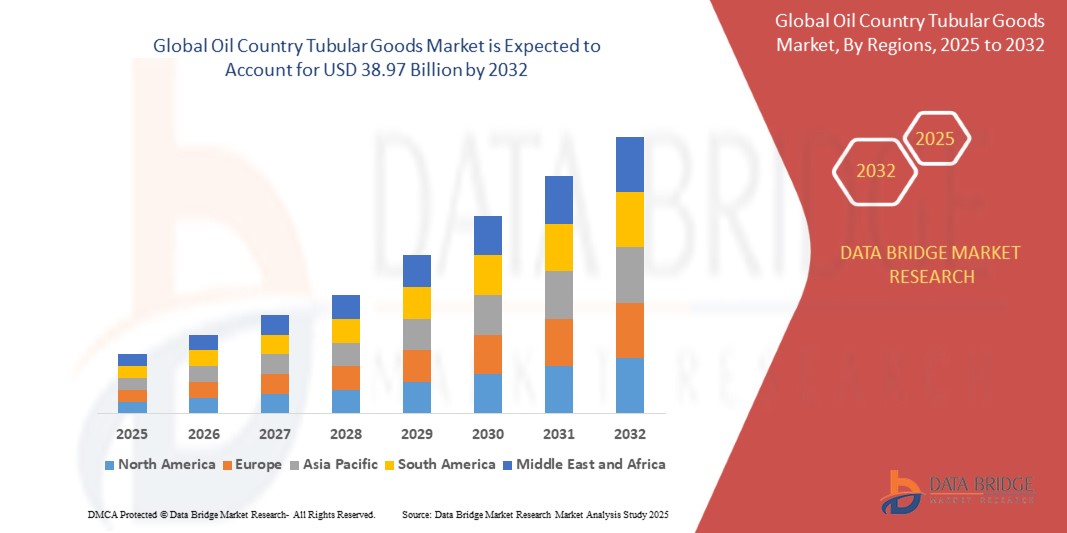

38.97 Billion

2024

2032

USD

21.37 Billion

USD

38.97 Billion

2024

2032

| 2025 –2032 | |

| USD 21.37 Billion | |

| USD 38.97 Billion | |

| % | |

|

Глобальная сегментация рынка трубных товаров в нефтяных странах по процессам (электростойкость, сварная (ERW) и бесшовная), продукту (паяльная труба, обсадная труба, трубная труба и другие), классу (API класс и премиум-класс), размеру (ниже 140 мм, от 141 мм до 200 мм и до 406 мм), применению (на суше и на море) - отраслевые тенденции и прогноз до 2032 года

Каков размер и темпы роста мирового рынка трубных товаров в нефтяной стране?

- Мировой рынок трубных товаров нефтедобывающей страны оценивался по21,37 млрд долларов в 2024 годуОжидается, что он достигнет$38,97 млрд к 2032 году, вCAGR 6,90%в течение прогнозируемого периода

- Расширение рынка в первую очередь обусловлено растущим спросом на энергетические ресурсы, увеличением деятельности по разведке и добыче (E & P) и постоянным технологическим прогрессом в методах бурения на суше и на море.

- Кроме того, глобальный переход к нетрадиционным ресурсам, таким как сланцевый газ и плотная нефть, в сочетании с более высокими инвестициями в глубоководные и сверхглубоководные проекты, значительно стимулирует внедрение OCTG и ускоряет общий рост промышленности.

Каковы основные выводы рынка трубных товаров нефтяной страны?

- Трубчатые товары нефтяных стран, включая буровые трубы, обсадные трубы и трубы, имеют решающее значение для поддержки буровых работ, обеспечения целостности скважин и обеспечения безопасной добычи углеводородов в различных средах.

- Растущий спрос на OCTG премиум-класса, обусловленный более глубокими скважинами и более суровыми условиями бурения, наряду с растущим предпочтением бесшовных труб по сравнению с сварными альтернативами, формирует тенденции рынка.

- Растущие инвестиции в геологоразведочные проекты в сочетании с стремлением энергетического сектора к эффективности и надежности делают OCTG важнейшим фактором мировой добычи нефти и газа, тем самым обеспечивая сильный и устойчивый рост рынка.

- Северная Америка доминировала на рынке трубных товаров нефтяной страны с самой большой долей дохода 39,71% в 2024 году, что обусловлено ростом геологоразведки и добычи (E & P), технологическими достижениями в бурении и сильными инвестициями в нетрадиционные нефтегазовые проекты.

- Ожидается, что рынок Азиатско-Тихоокеанского региона вырастет на 4,7% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, индустриализацией и спросом на энергию в Китае, Индии и Юго-Восточной Азии.

- Бесшовный сегмент доминировал на рынке OCTG с самой большой долей рынка в 62,5% в 2024 году, что обусловлено его превосходной прочностью, однородностью и надежностью в выдерживании высоких давлений и температурных условий при бурении нефти и газа.

Сфера охвата и сегментация рынка трубных товаров в нефтяной стране

| Атрибуты | Нефтяная страна Tubular Goods Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке трубных товаров в нефтяной стране?

Переход к цифровизации и интеллектуальному мониторингу трубопроводов

- Значительной и ускоряющейся тенденцией на мировом рынке трубных товаров (OCTG) является внедрение цифровых технологий, таких как IoT.ИИи продвинутыйдатчикидля мониторинга трубопроводов и буровых работ в режиме реального времени

- Например, Tenaris представила цифровые решения OCTG, которые обеспечивают прогнозное техническое обслуживание, сокращая время простоя и операционные риски для производителей нефти.

- Smart OCTG позволяет операторам обнаруживать коррозию, изменения давления и усталость на ранней стадии, обеспечивая более длительный срок службы и безопасность в буровых средах высокого давления.

- Интеграция цифровой OCTG с системами управления нефтяными месторождениями позволяет централизованно контролировать работу скважин, инвентаризацию и добычу нефти.Анализ производительности

- Такие компании, как Vallourec, продвигают «умные трубки» с датчиками для сбора и передачи данных о скважинах в режиме реального времени, повышая эффективность и надежность.

- Этот цифровой сдвиг переопределяет отраслевые стандарты, позиционируя OCTG не только как стальные трубы, но и как интеллектуальные активы, критически важные для нефтяных операций следующего поколения.

Каковы основные драйверы рынка трубных товаров в нефтяной стране?

- Растущий глобальный спрос на энергию и расширение деятельности по разведке нефти и газа являются основными факторами принятия OCTG.

- Например, в феврале 2024 года ArcelorMittal объявила об инвестициях в премиальную бесшовную добычу OCTG для удовлетворения растущего спроса на сланцевые месторождения в США.

- OCTG предлагает долговечность, коррозионную стойкость и высокую производительность в глубоководном и нетрадиционном бурении, что делает его жизненно важным для современной разведки.

- Сланцевый бум в Северной Америке и текущие оффшорные проекты на Ближнем Востоке подталкивают операторов нефтяных месторождений вкладывать значительные средства в OCTG премиум-класса.

- Кроме того, глобальный сдвиг в сторону энергетической безопасности побуждает страны увеличить внутреннее производство нефтяных месторождений, тем самым стимулируя спрос на ОКТГ.

- Достижения в области термообработанных и высокопрочных сплавов еще больше расширяют возможности OCTG, расширяя ее роль как в наземных, так и в морских буровых операциях.

Какой фактор препятствует росту рынка трубных товаров в нефтяной стране?

- Волатильность цен на сырую нефть остается серьезной проблемой, поскольку она напрямую влияет на бюджеты разведки и циклы спроса OCTG.

- Например, во время колебаний цен на нефть в 2023 году несколько геологоразведочных проектов в Северной Америке и Азиатско-Тихоокеанском регионе были отложены, что снизило потребление OCTG.

- Кроме того, высокие производственные затраты на премиальную OCTG из-за легирования и термообработки ограничивают внедрение в чувствительных к затратам регионах.

- Геополитические риски и торговые ограничения, особенно связанные с импортом стали, также влияют на глобальную цепочку поставок OCTG.

- Растущие экологические нормы и стремление к переходу на возобновляемые источники энергии создают долгосрочную неопределенность для спроса на OCTG.

- Преодоление этих проблем потребует оптимизации затрат, устойчивости цепочки поставок и инноваций в продуктах, гарантируя, что OCTG остается критически важным фактором безопасных и эффективных операций на нефтяных месторождениях.

Как сегментируется рынок трубных товаров в нефтяной стране?

Рынок сегментирован на основе процесса, продукта, сорта,измерениеи применения.

• в процессе

На основе этого процесса рынок OCTG сегментирован на сварные с электрическим сопротивлением (ERW) и бесшовные. Бесшовный сегмент доминировал на рынке OCTG с самой большой долей рынка в 62,5% в 2024 году, что обусловлено его превосходной прочностью, однородностью и надежностью в условиях высокого давления и температуры при бурении нефти и газа. Бесшовные OCTG широко предпочтительны для критических применений, таких как глубоководное бурение, скважины высокого давления и суровые морские условия. Его способность минимизировать риски отказов делает его предпочтительным выбором среди компаний, занимающихся разведкой и добычей.

Сегмент ВПВ, по прогнозам, станет самым быстрым CAGR с 2025 по 2032 год, чему способствуют его экономичность, простота производства и увеличение использования в мелководных скважинах и наземных буровых работах. По мере расширения глобальной буровой деятельности в чувствительных к затратам регионах трубы ВПВ набирают обороты, особенно там, где достаточно умеренных требований к производительности.

• По продукту

На основе продукта рынок OCTG сегментирован на Drill Pipe, Casing Pipe, Tubing Pipe и другие. Сегмент Casing Pipe доминировал на рынке OCTG с долей выручки 49,8% в 2024 году, поскольку корпус имеет важное значение для стабилизации конструкций скважин, предотвращения загрязнения и обеспечения эксплуатационной безопасности во время бурения. Растущий спрос на энергию и разведку нетрадиционных запасов значительно увеличил потребление кассовых труб как на суше, так и на шельфе.

Ожидается, что в сегменте трубных труб будет зафиксирован самый быстрый CAGR с 2025 по 2032 год, что обусловлено увеличением добычи нефти и необходимостью эффективного транспортировки жидкости из скважин на поверхность. Трубопроводы играют жизненно важную роль в эффективности производства, особенно на зрелых нефтяных месторождениях, где применяются методы повышения нефтеотдачи (EOR). Растущие инвестиции в разведку сланцевой нефти и плотного газа еще больше поддерживают рост трубных труб во всем мире.

• По степени

Исходя из класса, рынок OCTG сегментирован на API класса и премиум класса. Сегмент API Grade доминировал на рынке OCTG с долей выручки 58,6% в 2024 году благодаря широкому распространению, стандартизированному качеству и экономической эффективности. Продукты класса API широко используются в обычных нефтегазодобывающих операциях, особенно на наземных скважинах, где достаточно стандартных характеристик.

Ожидается, что в сегменте премиум-класса будут наблюдаться самые быстрые темпы роста с 2025 по 2032 год, чему будет способствовать растущий спрос на высокопроизводительные трубчатые грузы в глубоководном бурении, горизонтальных скважинах и высокотемпературных средах высокого давления (HPHT). Продукты премиум-класса обеспечивают улучшенную герметизацию, превосходную устойчивость к коллапсу и более длительный срок службы, что делает их необходимыми в сложных условиях бурения. Ожидается, что переход к морской разведке и нетрадиционным запасам углеводородов ускорит принятие OCTG премиум-класса в ближайшие годы.

• Измерение

Исходя из размеров, рынок OCTG сегментирован на ниже 140 мм, от 141 мм до 200 мм и до 406 мм. Сегмент от 141 мм до 200 мм доминировал на рынке с долей выручки 45,1% в 2024 году, поскольку этот диапазон широко предпочтителен в стандартных буровых и обсадных операциях. Эти размеры предлагают универсальность и обычно используются как на суше, так и на шельфе. Их сбалансированная стоимость, производительность и широкая применимость в проектах по разведке делают их наиболее используемой категорией.

Прогнозируется, что сегмент до 406 мм будет расти самыми быстрыми темпами с 2025 по 2032 год, чему способствует расширение проектов глубоководного и сверхглубоководного бурения. OCTG большего диаметра все чаще требуется в морской разведке для поддержки высокопроизводительных скважин и передовых программ обсадки. Растущие инвестиции в сложные скважины с более крупными конструкциями скважин стимулируют спрос на эти высокоразмерные трубы OCTG.

• Подача заявки

На основе применения рынок OCTG сегментирован на Onshore и Offshore. Оншорный сегмент доминировал на рынке с долей выручки 66,3% в 2024 году, что обусловлено обилием проектов наземного бурения во всем мире, более низкими эксплуатационными расходами и более легкой доступностью по сравнению с шельфовыми месторождениями. Многие ключевые нефтедобывающие страны, особенно на Ближнем Востоке, в Северной Америке и Азиатско-Тихоокеанском регионе, по-прежнему в значительной степени полагаются на береговые запасы, обеспечивая устойчивый спрос на OCTG в этом сегменте.

Прогнозируется, что в оффшорном сегменте будет самый быстрый CAGR с 2025 по 2032 год, чему будет способствовать рост инвестиций в глубоководные и сверхглубоководные проекты, особенно в Мексиканском заливе, Бразилии и Западной Африке. Оффшорные скважины требуют более совершенных OCTG, включая премиальные сорта и большие размеры, чтобы выдерживать экстремальные условия эксплуатации. По мере того, как мировые нефтяные компании продвигаются к новой разведке границ, сегмент морских месторождений значительно расширится.

В каком регионе находится наибольшая доля рынка трубных товаров в нефтяной стране?

- Северная Америка доминировала на рынке трубных товаров нефтяной страны с самой большой долей дохода 39,71% в 2024 году, что обусловлено ростом геологоразведки и добычи (E & P), технологическими достижениями в бурении и сильными инвестициями в нетрадиционные нефтегазовые проекты.

- Регион извлекает выгоду из разведки сланцевого газа, расширения морского бурения и государственной поддержки энергетической независимости, создавая постоянный спрос на продукты OCTG.

- Кроме того, присутствие ведущих поставщиков нефтесервисных услуг и производителей стали повышает эффективность цепочки поставок, обеспечивая лидирующие позиции Северной Америки на мировом рынке.

Нефтяная страна США Tubular Goods Market Insight

Американский рынок OCTG доминировал над долей выручки Северной Америки в 2024 году, чему способствовали устойчивая разработка сланцевого газа и горизонтальное бурение. Рост инвестиций в Пермский бассейн и Eagle Ford ускоряет потребление OCTG. Кроме того, растет внедрение высококачественных и коррозионно-стойких трубчатых изделий, учитывая необходимость долговечности в глубоководных скважинах и скважинах высокого давления. Расширение числа буровых установок и достижения в области гидроразрыва пласта еще больше укрепляют доминирование США.

Европейская нефтяная страна Tubular Goods Market Insight

Европейский рынок ОКТГ будет расширяться при существенном CAGR, поддерживаемом продолжающимися исследованиями в Северном море и повышенными мерами энергетической безопасности. Более строгие правила ЕС по безопасности и эффективности бурения способствуют внедрению премиальных соединений и бесшовных труб. Растущая урбанизация и спрос на энергию в промышленных центрах продолжают укреплять применение ОКТГ. Европа также фокусируется на модернизации своей нефтяной инфраструктуры, особенно в оффшорных проектах, стимулируя рост рынка.

Нефтяная страна Великобритании Tubular Goods Market Insight

Прогнозируется, что рынок OCTG в Великобритании будет расти на примечательном CAGR с инвестициями в разведку морских месторождений в Северном море и бассейне Шетланда. Стратегия страны по диверсификации энергетики и местному производству стимулирует спрос на трубчатые товары. Растущие опасения по поводу энергетической безопасности и стремление правительства к внутренней нефтегазовой самостоятельности еще больше подпитывают принятие OCTG. Сильный сектор инженерных и нефтесервисных услуг Великобритании обеспечивает дополнительную поддержку роста.

Нефтяная страна Германии Tubular Goods Market Insight

Ожидается, что рынок OCTG в Германии будет неуклонно расти, что обусловлено спросом на промышленную энергию и инвестициями в запасы природного газа. Германия уделяет особое внимание устойчивым и передовым технологиям бурения, способствуя использованию высокопрочных и экологически чистых трубчатых продуктов. Инжиниринговая экспертиза страны и программы модернизации инфраструктуры, особенно в области хранения и транспортировки природного газа, поощряют интеграцию решений OCTG в проекты как в верхнем, так и в среднем потоке.

Какой регион является самым быстрорастущим на рынке трубных товаров в нефтяной стране?

Ожидается, что рынок Азиатско-Тихоокеанского региона вырастет на 4,7% в период между 2025 и 2032 годами, что обусловлено быстрой урбанизацией, индустриализацией и спросом на энергию в Китае, Индии и Юго-Восточной Азии. Государственные инвестиции в геологоразведочные проекты, терминалы СПГ и морские буровые установки подталкивают к принятию. С появлением APAC в качестве производственного центра для трубных товаров конкурентоспособные цены и высокая доступность предложения расширяют потребительскую базу, что делает его самым быстрорастущим рынком.

Японская нефтяная страна Tubular Goods Market Insight

Японский рынок OCTG набирает обороты благодаря высоким технологическим инновациям и оффшорным проектам. Сильное внимание Японии к энергетической безопасности, особенно после отказа от ядерного оружия, стимулирует разведку природного газа и бурение, связанное с импортом. Растущее сотрудничество с региональными поставщиками и внедрение бесшовных труб премиум-класса для шельфовых скважин еще больше поддерживают спрос OCTG. Акцент на автоматизации и интеллектуальных системах бурения также повышает роль Японии на рынке APAC.

Китайская нефтяная страна Tubular Goods Market Insight

Китайский рынок OCTG составил самую большую долю выручки в APAC в 2024 году, чему способствовала обширная буровая деятельность на суше и в морских бассейнах. Расширяющийся средний класс Китая и растущее потребление энергии способствуют постоянным инвестициям в разведку. Отечественные производители предлагают доступные решения OCTG, что делает рынок высококонкурентным. Правительственные инициативы по сланцевому газу, глубоководной разведке и интеллектуальным энергетическим проектам еще больше повышают спрос на трубчатые продукты премиум-класса.

Каковы основные компании на рынке трубных товаров в нефтяной стране?

Индустрия трубных товаров нефтедобывающей страны в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Tianjin Pipe Corporation (TPCO) (Китай)

- Zekelman Industries (США)

- Группа ТМК (Россия)

- ArcelorMittal (Люксембург)

- Тенарис (Люксембург)

- EVRAZ Северная Америка (США)

- ПАО ТМК (Россия)

- JFE Steel Corporation (Япония)

- Валлурек (Франция)

- Sumitomo Corporation (Япония)

- Nippon Steel & Sumitomo Metal Corporation (Япония)

- ChelPipe Group (Россия)

- National Oilwell Varco (NOV)

- SeAH Steel Corporation (Южная Корея)

- U.S. Steel Tubular Products (США)

Каковы последние события на мировом рынке трубных товаров в нефтяных странах?

- В ноябре 2024 года Mubadala Investment Company приобрела 49% акций Tubacex Oil Country Tubular Goods (OCTG) для расширения присутствия Tubacex в секторе CRA OCTG на Ближнем Востоке. Ожидается, что эти стратегические инвестиции значительно укрепят региональные возможности Tubacex.

- В июле 2024 года Ramco Norway, поставщик услуг по уходу и техническому обслуживанию для OCTG и буровых труб, заключил долгосрочный контракт с Equinor на обслуживание 80% объема нефтегазопроводов, транспортируемых с базы Фьорд во Флоре на норвежский континентальный шельф (NCS). Ожидается, что это соглашение укрепит роль Ramco в качестве ключевого партнера для Equinor.

- В январе 2024 года Tenaris заключила трехлетний контракт с Petrobras на поставку труб из коррозионно-стойких сплавов (CRA) для морских операций в Бразилии, включающий премиальные соединения TenarisHydril Blue и технологию Dopeless. Это сотрудничество призвано повысить эффективность и надежность работы Petrobras на шельфе.

- В мае 2023 года Tenaris заключила пятилетнее соглашение с Neptune Energy на поставку OCTG и услуг по бурению проектов на норвежском континентальном шельфе, охватывающих широкий спектр корпусов, включая высокопроизводительный проводниковый корпус. Ожидается, что это долгосрочное партнерство увеличит присутствие Tenaris в норвежском нефтегазовом секторе.

- В январе 2022 года Jindal SAW сформировала совместное предприятие с Hunting Energy Services для создания премиального резьбового завода OCTG в Нашике, Индия, в структуре собственности 51%:49% с инвестициями в размере 20–25 миллионов долларов США. Эта инициатива направлена на расширение производственных и сервисных возможностей Jindal SAW в Индии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.