Global Oil Gas Fabrication Market

Размер рынка в млрд долларов США

CAGR :

%

USD

90.20 Billion

USD

126.32 Billion

2024

2032

USD

90.20 Billion

USD

126.32 Billion

2024

2032

| 2025 –2032 | |

| USD 90.20 Billion | |

| USD 126.32 Billion | |

| % | |

|

Сегментация мирового рынка оборудования для производства нефтегазовой продукции по типу изготовления (наземное и морское изготовление), конструкции (стационарные платформы, полупогружные платформы, самоподъемные платформы и плавучие системы добычи, хранения и отгрузки нефти (FPSO)), сектору добычи (разведка и добыча, транспортировка и хранение), сектору переработки и сбыта (нефтепереработка, нефтехимия и сжиженный природный газ (СПГ)), материалу изготовления (сталь, бетон и композитные материалы) — тенденции отрасли и прогноз до 2032 года

Размер рынка производства нефтегазовой продукции

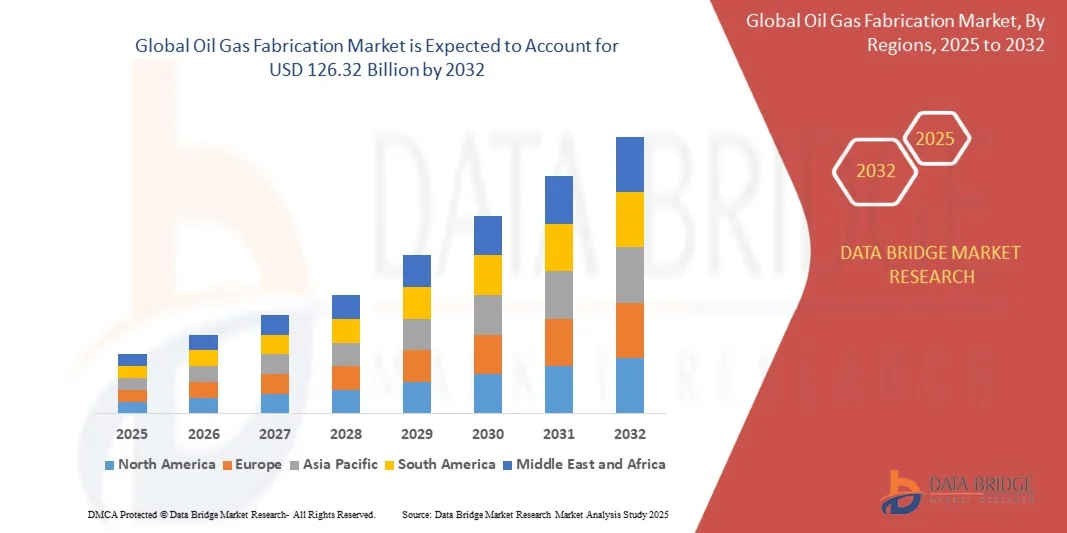

- Объем мирового рынка производства нефтегазового сырья в 2024 году оценивался в 90,2 млрд долларов США , а к 2032 году , как ожидается, достигнет 126,32 млрд долларов США при среднегодовом темпе роста 4,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением инвестиций в наземную и морскую нефтегазовую инфраструктуру, обусловленным ростом мирового спроса на энергоносители и необходимостью замены устаревших активов. Расширение геологоразведочных и добычных работ, особенно на глубоководных и сверхглубоководных месторождениях, создает значительные возможности для производства модульных платформ, плавучих систем добычи, хранения и отгрузки нефти (FPSO), трубопроводов и технологических установок.

- Более того, технологические достижения в производственных процессах, включая модульное строительство, автоматизированную сварку и использование современных стальных и композитных материалов, позволяют ускорить реализацию проектов и повысить эксплуатационную эффективность. Эти инновации в сочетании с растущим спросом на высококачественные, прочные и безопасные конструкции ускоряют внедрение передовых производственных решений, тем самым значительно стимулируя рост рынка.

Анализ рынка производства нефтегазовой продукции

- Производство нефтегазового оборудования, включающее проектирование, строительство и сборку платформ, трубопроводов и хранилищ, приобретает всё большую значимость для развития энергетической инфраструктуры во всём мире. Возможность реализации крупномасштабных проектов высокоточного производства обеспечивает непрерывность производства и минимизирует простои для операторов.

- Растущий спрос на решения для производства на суше и на море обусловлен, главным образом, продолжающимся развитием мировой энергетики, инициативами по глубоководной разведке и инфраструктурными проектами, поддерживаемыми государством. Ужесточение требований к охране окружающей среды и безопасности дополнительно стимулирует внедрение технологически передовых и устойчивых методов производства.

- Северная Америка доминировала на рынке производства нефтегазового сырья с долей более 35% в 2024 году благодаря наличию развитой инфраструктуры нефтепромыслов и значительным инвестициям как в наземные, так и в морские проекты.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке производства нефтегазовой продукции в течение прогнозируемого периода в связи с ростом геологоразведочных работ, освоением шельфовых месторождений и инвестициями в проекты СПГ в таких странах, как Китай, Индия и Австралия.

- В 2024 году стальной сегмент занимал лидирующие позиции на рынке, достигнув доли 60,5% благодаря высокому соотношению прочности к массе, универсальности и экономической эффективности при строительстве как наземных, так и морских сооружений. Производство стальных конструкций позволяет осуществлять модульное строительство и быстрое развертывание платформ, трубопроводов и технологических установок, что делает его предпочтительным выбором для операторов по всему миру. Его широкая доступность и отлаженные технологии производства дополнительно укрепляют доминирующее положение, обеспечивая надежность и простоту обслуживания.

Область применения отчета и сегментация рынка производства нефтегазовой продукции

|

Атрибуты |

Ключевые аспекты рынка производства нефтегазовой продукции |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка производства нефтегазовой продукции

«Рост решений для модульного и оффшорного производства»

- Рынок строительства нефтегазовой отрасли переживает серьёзные изменения, обусловленные растущим внедрением модульных и оффшорных решений для строительства. Возрастающая сложность проектов, ограничения по стоимости и необходимость сокращения сроков реализации подталкивают компании к переходу на модульные конструкции и сборные конструкции, которые легко собрать на месте.

- Например, McDermott International и Kiewit Corporation расширили свои морские производственные площадки для обслуживания крупных нефтегазовых проектов в Северной Америке и на Ближнем Востоке. Эти компании разрабатывают комплексные производственные мощности, способные производить крупногабаритные модули для морских платформ, терминалов СПГ и объектов нефтеперерабатывающей инфраструктуры.

- Переход на модульное производство помогает энергетическим компаниям сократить трудозатраты на стройплощадке, улучшить контроль качества и сократить сроки реализации проектов. Этот подход позволяет одновременно изготавливать несколько компонентов проекта в контролируемых условиях, что повышает эффективность и снижает риск задержек, связанных с погодными условиями.

- Кроме того, растущее внимание к морской разведке и добыче, особенно в таких регионах, как Мексиканский залив и Северное море, обуславливает спрос на специализированные решения для морского строительства. К ним относятся модули верхнего строения, подводные конструкции и компоненты плавучих систем добычи, хранения и отгрузки нефти (FPSO), предназначенные для глубоководных работ.

- Растущее сотрудничество между подрядчиками по проектированию, закупкам и строительству (EPC) и поставщиками услуг по изготовлению конструкций обеспечивает полную интеграцию этапов проектирования, закупок и производства. Эта синергия повышает общую эффективность проекта, обеспечивая при этом соблюдение строгих стандартов безопасности и охраны окружающей среды.

- Ожидается, что тенденция к модульному строительству и производству на море продолжит развиваться благодаря развитию цифровых инструментов проектирования, технологий автоматизации и стратегий глобального энергетического перехода. Эти достижения задают новые стандарты экономической эффективности и производительности при разработке нефтегазовой инфраструктуры.

Динамика рынка производства нефтегазовой продукции

Водитель

«Рост мирового спроса на энергию и расширение инфраструктуры»

- Растущий мировой спрос на энергию и постоянные инвестиции в нефтегазовую инфраструктуру являются основными факторами, стимулирующими расширение рынка производства. Рост потребления нефти, природного газа и СПГ в развивающихся и развитых странах обуславливает значительный спрос на передовые производственные мощности.

- Например, такие компании, как Saipem и Hyundai Heavy Industries, получают крупные контракты на проектирование и изготовление оборудования для проектов СПГ и морских платформ в таких регионах, как Ближний Восток, Африка и Восточная Азия. Эти проекты открывают перед производственными площадками значительные возможности для расширения мощностей и внедрения передовых технологий.

- Строительство новых нефтеперерабатывающих заводов, трубопроводных сетей и терминалов повышает спрос на высокоточные модули и конструктивные элементы. Производственные компании модернизируют свои мощности для выполнения тяжёлых грузоподъёмных работ, сложных сварочных работ и производства высокопрочной стали, чтобы удовлетворить растущие потребности инфраструктуры.

- Кроме того, правительства и частные инвесторы ускоряют реализацию инициатив по модернизации энергетической инфраструктуры для обеспечения безопасности и устойчивости поставок. Это стимулирует устойчивый спрос на комплексные услуги по изготовлению, включая проектирование, сборку и монтаж для наземных и морских объектов.

- Поскольку глобальный энергетический ландшафт продолжает развиваться в условиях роста потребления и технологических инноваций, компании-производители, которые фокусируются на высокопроизводительных, эффективных и безопасных производственных мощностях, готовы воспользоваться значительными возможностями роста в течение прогнозируемого периода.

Сдержанность/Вызов

«Высокие капитальные затраты и сложность регулирования»

- Рынок производства нефтегазовой продукции сталкивается со значительными трудностями, связанными с высокими капитальными затратами, связанными с развитием инфраструктуры и соблюдением строгих нормативных требований. Создание и поддержание крупных производственных мощностей требует значительных инвестиций в оборудование, квалифицированную рабочую силу и системы безопасности.

- Например, такие компании, как Petrofac и National Petroleum Construction Company, сообщили о значительных финансовых вложениях в модернизацию производственных площадок для соответствия меняющимся стандартам безопасности на шельфе и охраны окружающей среды. Эти инвестиции, несмотря на свою важность, могут негативно сказаться на рентабельности, особенно в периоды волатильности цен на нефть.

- Сложная нормативная база, регулирующая экологическую безопасность, контроль выбросов и трудовое законодательство, ещё больше усложняет эксплуатацию. Соблюдение требований часто требует постоянных аудитов, сертификации объектов и соблюдения международных строительных стандартов, что замедляет сроки реализации проектов.

- Волатильность цен на сырье и сбои в глобальных цепочках поставок усиливают неопределенность затрат, затрудняя составление бюджета и графиков. Небольшим производственным компаниям становится все сложнее конкурировать с крупными игроками, обладающими более широкими финансовыми и техническими ресурсами.

- Для смягчения этих проблем отрасль должна уделять особое внимание эффективному планированию проектов, интеграции цифрового производства и совместному управлению рисками. Согласование методов производства с меняющейся нормативно-правовой базой и стратегиями оптимизации затрат будет иметь решающее значение для поддержания конкурентоспособности в динамично развивающемся секторе производства нефтегазовой продукции.

Объем рынка по производству нефтегазовой продукции

Рынок сегментирован по типу изготовления, структуре, сектору переработки, сектору переработки и материалу изготовления.

• По типу изготовления

По типу производства рынок оборудования для нефтегазовой отрасли сегментируется на наземное и морское производство. Сегмент наземного производства доминировал на рынке с наибольшей долей выручки в 2024 году благодаря относительно более низкой сложности и стоимости строительства по сравнению с морскими проектами. Наземные производственные мощности обеспечивают более простую логистику, доступ к рабочей силе и монтаж оборудования, что делает их привлекательными для операторов, ориентированных на быстрое развертывание проектов. Кроме того, наземные проекты выигрывают от упрощенных процедур регулирования и снижения экологических ограничений, что повышает их привлекательность для инвесторов. В этом сегменте также наблюдается устойчивый спрос благодаря устойчивому росту наземной разведки и разработки месторождений в развитых и развивающихся нефтедобывающих регионах.

Ожидается, что сегмент морского производства будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено расширением геологоразведочных работ на глубоководных и сверхглубоководных месторождениях. Морские проекты, несмотря на свою капиталоемкость, открывают доступ к неиспользованным запасам углеводородов и обусловлены технологическим прогрессом в области подводного строительства, модульных платформ и плавучих конструкций. Рост инвестиций национальных нефтяных компаний и частных операторов в морские разработки дополнительно ускоряет освоение рынка. Сдвиг в сторону диверсификации энергетики и проектов по производству СПГ на шельфе также способствует росту, подчеркивая стратегическую важность морского производства в удовлетворении мирового спроса на энергоносители.

• По структуре

По структуре рынок оборудования для нефтегазовой отрасли сегментируется на стационарные платформы, полупогружные платформы, самоподъемные платформы и плавучие системы добычи, хранения и отгрузки (FPSO). Сегмент стационарных платформ доминировал на рынке в 2024 году благодаря своей проверенной устойчивости, прочности и длительному сроку эксплуатации на мелководных месторождениях. Стационарные платформы пользуются широким спросом благодаря своей способности нести тяжелое буровое и добычное оборудование, обеспечивая при этом безопасность и надежность в различных морских условиях. Их обширный опыт работы на шельфе по всему миру укрепляет доверие рынка и стимулирует долгосрочные инвестиции.

Ожидается, что сегмент FPSO будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено расширением глубоководной разведки и потребностью в гибких, легко развертываемых решениях в удаленных морских районах. FPSO обладают такими преимуществами, как мобильность, более короткие сроки установки и возможность переработки и хранения углеводородов в море, что исключает зависимость от трубопроводов. Компании все чаще используют FPSO для малоизученных нефтяных месторождений, чему способствуют инновации в конструкции корпуса, швартовных системах и модульности верхних строений. Растущий спрос на плавучие добычные решения согласуется с ростом активности в морской добыче нефти и газа в Африке, Южной Америке и Юго-Восточной Азии.

• По сектору добычи

В разрезе добывающего сектора рынок сегментируется на разведку и добычу (E&P), транспортировку и хранение. Сегмент E&P доминировал на рынке в 2024 году благодаря постоянному расширению проектов по разведке углеводородов и освоению новых нефтяных и газовых месторождений по всему миру. Операторы делают акцент на современных производственных объектах для оптимизации эффективности производства, повышения эксплуатационной безопасности и сокращения простоев при добыче. Инвестиции в модульные и сборные конструкции для E&P позволяют ускорить ввод в эксплуатацию и контролировать затраты, укрепляя их доминирующее положение. Растущий спрос на энергетическую безопасность как на развитых, так и на развивающихся рынках дополнительно способствует устойчивому доминированию сектора E&P.

Ожидается, что транспортный сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря увеличению инвестиций в подводные трубопроводы, инфраструктуру транспортировки СПГ и нефтеналивные сооружения. Производство транспортных систем требует специализированных инженерных решений для создания трубопроводов высокого давления и коррозионностойких трубопроводов, а внедрение инновационных материалов обеспечивает надежность и эксплуатационную эффективность. Технологические достижения в области автоматизированного производства и сварки трубопроводов ускоряют реализацию проектов, а рост трансграничной торговли энергоносителями стимулирует спрос. Компании все чаще отдают предпочтение транспортным решениям для улучшения связности цепочек поставок и снижения логистических сложностей в нефтегазовой отрасли.

• По секторам переработки и сбыта

В разрезе сегментов переработки и сбыта рынок подразделяется на нефтепереработку, нефтехимию и производство сжиженного природного газа (СПГ). В 2024 году нефтеперерабатывающий сегмент доминировал на рынке благодаря высоким объёмам переработки сырой нефти и развитой глобальной нефтеперерабатывающей инфраструктуре. Для обеспечения эксплуатационной эффективности и соответствия экологическим стандартам производственные мощности нефтеперерабатывающих заводов требуют сложных технологических установок, резервуаров для хранения и модульных установок. Постоянная модернизация нефтеперерабатывающих заводов, направленная на повышение производительности, качества продукции и энергоэффективности, поддерживает доминирующее положение этого сегмента. Спрос на услуги по переработке и сбыту в нефтепереработке также подкрепляется продолжающейся модернизацией на зрелых рынках и проектами расширения в развивающихся странах.

Ожидается, что сегмент СПГ будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать рост мирового спроса на природный газ и расширение экспортных терминалов СПГ. Производство СПГ включает в себя современные криогенные резервуары для хранения, регазификационные установки и модули сжижения, требующие точного проектирования и инновационных материалов. Рост особенно высок в таких регионах, как США, Катар и Австралия, где вводятся в эксплуатацию крупномасштабные проекты по производству СПГ. Растущее внимание к более чистым видам топлива и международным соглашениям о торговле газом дополнительно ускоряют расширение рынка производства СПГ.

• По материалу изготовления

По материалу изготовления рынок сегментирован на сталь, бетон и композитные материалы. В 2024 году стальной сегмент занимал лидирующие позиции на рынке, занимая наибольшую долю – 60,5%, благодаря высокому соотношению прочности к массе, универсальности и экономической эффективности как для наземных, так и для морских сооружений. Изготовление стальных конструкций позволяет использовать модульное строительство и быстрое развертывание платформ, трубопроводов и технологических установок, что делает его предпочтительным выбором для операторов по всему миру. Его широкая доступность и отлаженные технологии производства дополнительно укрепляют его лидирующие позиции, обеспечивая надежность и простоту обслуживания.

Ожидается, что сегмент композитных материалов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено спросом на лёгкие, коррозионно-стойкие и высокопрочные альтернативы традиционным стали и бетону. Композиты всё чаще используются в глубоководных и морских проектах, включая трубопроводы, подводные конструкции и модули плавучих систем добычи, хранения и отгрузки нефти (FPSO), где прочность и долговечность имеют решающее значение. Технологические инновации в области армированных волокном пластиков, композитов на основе углеродного волокна и гибридных материалов расширяют область их применения, а повышение экологических стандартов и стандартов безопасности способствует их внедрению в современные нефтегазовые проекты.

Региональный анализ рынка производства нефтегазовой продукции

- Северная Америка доминировала на рынке производства нефтегазовой продукции с наибольшей долей выручки, превышающей 35% в 2024 году, что обусловлено наличием развитой инфраструктуры нефтяных месторождений и значительными инвестициями как в наземные, так и в морские проекты.

- Операторы в регионе уделяют все больше внимания модернизации существующих платформ и созданию модульных решений для повышения эксплуатационной эффективности и безопасности.

- Широкое внедрение современных технологий строительства в сочетании со строгими нормативными стандартами способствует высокому качеству строительства и сокращению сроков реализации проектов. США, в частности, активно инвестируют в морские и глубоководные проекты, что ещё больше укрепляет их доминирующее положение на рынке Северной Америки.

Обзор рынка производства нефтегазовой продукции в США

Рынок производства нефтегазового оборудования США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря обширной разведке и добыче на суше и на шельфе. Рост добычи нефти и газа на сланцевых месторождениях в сочетании с модернизацией устаревшей инфраструктуры стимулирует спрос на передовые решения в области производства. Услуги по производству, ориентированные на стальные платформы, трубопроводы и модульные установки, демонстрируют активное внедрение. Кроме того, государственные стимулы и технологическая поддержка проектов глубоководной и морской разведки дополнительно ускоряют рост рынка.

Обзор европейского рынка производства нефтегазовой продукции

Ожидается, что европейский рынок производства нефтегазовой продукции будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода благодаря инвестициям в интеграцию возобновляемых источников энергии, морские платформы и подводную инфраструктуру. Операторы всё больше внимания уделяют высокоточным технологиям производства для соблюдения строгих экологических и нормативных требований безопасности. В таких странах, как Норвегия и Нидерланды, наблюдается высокий спрос на морские конструкции и модульные платформы. Более того, достижения в области материалов для производства, таких как композитные материалы и коррозионно-стойкая сталь, способствуют росту как в секторе разведки и добычи, так и в секторе переработки и сбыта.

Обзор рынка производства нефтегазовой продукции в Великобритании

Ожидается, что рынок производства нефтегазовой продукции в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, обусловленными текущими проектами освоения шельфа Северного моря. Необходимость замены устаревшей инфраструктуры и повышения эксплуатационной эффективности стимулирует инвестиции в современные технологии производства. Модульные решения для производства и установки для добычи, хранения и отгрузки нефти (FPSO) набирают популярность, а внимание правительства к стандартам безопасности и устойчивого развития дополнительно способствует их внедрению на рынке. Налаженная цепочка поставок и квалифицированная рабочая сила Великобритании обеспечивают реализацию крупномасштабных проектов по производству как для внутреннего, так и для экспортного спроса.

Обзор рынка производства нефтегазовой продукции в Германии

Ожидается, что рынок производства оборудования для нефтегазовой отрасли Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать инвестиции в энергетическую инфраструктуру и внедрение передовых технологий в производственные процессы. Немецкие операторы делают акцент на высококачественных, экологически безопасных решениях, особенно для проектов нефтепереработки и нефтехимии. Растущий интерес к модульным сборочным установкам и прочным морским конструкциям способствует росту рынка. Более того, внедрение стали и композитных материалов в производственные проекты соответствует приоритетам страны в области устойчивого развития и промышленных инноваций.

Обзор рынка производства нефтегазовой продукции в Азиатско-Тихоокеанском регионе

Рынок производства нефтегазовой продукции в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено активизацией геологоразведочных работ, освоением шельфовых месторождений и инвестициями в проекты СПГ в таких странах, как Китай, Индия и Австралия. Растущий спрос на энергоносители в регионе и расширение инфраструктуры нефтедобывающих месторождений обуславливают потребность в производстве как для наземного, так и для морского сектора. Кроме того, Азиатско-Тихоокеанский регион становится производственным центром для производства нефтегазовой продукции, предлагая рентабельную рабочую силу, обилие сырья и современные судостроительные мощности, способствующие расширению рынка.

Обзор рынка производства оборудования для нефтегазовой отрасли Японии

Рынок производства оборудования для нефтегазовой отрасли Японии набирает обороты благодаря росту числа проектов по разведке на шельфе и растущему вниманию к инфраструктуре импорта СПГ. Страна отдаёт приоритет высококачественным производственным услугам для соответствия строгим стандартам безопасности и сейсмостойкости. Интеграция автоматизированных технологий производства и современных стальных конструкций обеспечивает эффективные сроки производства. Акцент Японии на интеграцию возобновляемых источников энергии и внедрение модульных платформ дополнительно стимулирует спрос на морские и перерабатывающие проекты.

Обзор рынка производства нефтегазовой продукции в Китае

В 2024 году китайский рынок производства оборудования для нефтегазовой отрасли обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, расширением добычи на шельфе и суше, а также крупномасштабными проектами по производству СПГ. Наличие многочисленных отечественных судостроительных верфей и производственных компаний обеспечивает экономически эффективные и высокопроизводительные решения. Государственные инициативы по развитию энергетической инфраструктуры и растущее число проектов глубоководной разведки являются ключевыми факторами роста рынка. Кроме того, стратегическое положение Китая в региональной цепочке поставок стали и модульных компонентов укрепляет его производственные возможности и доминирование на рынке.

Доля рынка производства нефтегазовой продукции

В отрасли производства нефтегазовой продукции лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Newpark Resources Inc. (США)

- TechnipFMC plc (Великобритания)

- DryDocks World (ОАЭ)

- Ларсен и Тубро Лимитед (Индия)

- McDermott International, Inc. (США)

- Lamprell plc (ОАЭ)

- Northern Weldarc Ltd. (Канада)

- Корпорация JGC (Япония)

- Gulf Piping Company (IMCC Group) (ОАЭ)

- Корпорация Bechtel (США)

- Eversendai Corporation Берхад (Малайзия)

- Fluor Corporation (США)

- Национальная нефтяная строительная компания (NPCC) (ОАЭ)

- Saipem SpA (Италия)

- Lefebvre Engineering FZC (ОАЭ)

- Integrated Flow Solutions, Inc. (США)

Последние разработки на мировом рынке производства нефтегазовой продукции

- В 2025 году компания NOV объявила о приобретении производственного бизнеса National Oilwell Varco за 2,8 млрд долларов США. Это приобретение значительно укрепляет производственные возможности NOV, позволяя компании предлагать более широкий спектр комплексных решений для наземных и морских нефтегазовых проектов. Объединяя ресурсы и технологический опыт, NOV может осуществлять более крупные и сложные проекты по изготовлению, включая модульные платформы, плавучие системы добычи, хранения и отгрузки нефти (FPSO) и подводные системы. Сделка также отражает продолжающуюся консолидацию на рынке производства оборудования для нефтегазовой отрасли, которая, как ожидается, повысит конкурентоспособность, повысит эксплуатационную эффективность и расширит портфель услуг. В целом, ожидается, что это развитие ускорит рост рынка за счет удовлетворения растущего мирового спроса на новую и модернизированную инфраструктуру нефтяных месторождений и расширения возможностей модернизации устаревших активов.

- В августе 2022 года компания Drydocks World-Dubai подписала стратегическое соглашение с Silverstream Technologies о продвижении технологии воздушной смазки на судах, обслуживаемых на её верфи. Воздушная смазка снижает гидродинамическое сопротивление, повышает топливную эффективность и помогает судам соответствовать требованиям ИМО к индексу энергоэффективности существующих судов (EEXI) и индикатору интенсивности выбросов углерода (CII). Став сертифицированным установщиком этой технологии, Drydocks World позиционирует себя как ключевого игрока в области решений для устойчивого судостроения и строительства морских сооружений. Это сотрудничество укрепляет рынок услуг по модернизации и энергоэффективных технологий в нефтегазовом секторе, стимулируя внедрение экологичных методов производства. Оно также открывает новые возможности для судостроительных верфей и поставщиков услуг по строительству морских сооружений, позволяя им выделяться на фоне конкурентов, предлагая высококачественные решения, соответствующие нормативным требованиям.

- В мае 2022 года компания Drydocks World заключила соглашение с малазийской компанией Yinson Production на модернизацию, переоборудование и переоборудование плавучей системы добычи, хранения и отгрузки нефти (FPSO) Atlanta для бразильской нефтяной компании Enauta. Этот проект демонстрирует растущую зависимость от услуг по переоборудованию и продлению срока службы морских плавучих добычных систем, особенно при глубоководных работах. Модернизация FPSO Atlanta подчеркивает стратегическую важность модульных и специализированных производственных возможностей для продления срока службы активов, оптимизации эффективности производства и снижения капитальных затрат операторов. С точки зрения рынка это свидетельствует о растущем сегменте нефтегазовой отрасли, ориентированном на модернизацию и переоборудование, который, как ожидается, будет расширяться по мере истощения морских запасов и поиска операторами экономически эффективных инфраструктурных решений.

- В апреле 2022 года федеральное правительство заключило с компанией Chantier Davie контракт стоимостью 6,5 млн долларов США на переоборудование судна береговой охраны Канады CCGS Louis S. St-Laurent на своих объектах в Квебеке. Этот проект, реализуемый по субподряду через компанию Babcock Canada, отражает растущий спрос на услуги высокоточного изготовления в государственном и оборонном секторах, включая специализированную модернизацию и техническое обслуживание морских судов. Контракт отражает общую тенденцию на рынке изготовления корпусов для нефтегазовой отрасли к созданию многопрофильных верфей, способных выполнять как энергетические, так и морские проекты. Подобные инициативы, поддерживаемые правительством, приносят прибыль поставщикам услуг по изготовлению корпусов и укрепляют технический потенциал и квалификацию персонала, способствуя долгосрочной стабильности рынка и росту в регионе.

- В апреле 2021 года строительное подразделение L&T получило заказы на проектирование и строительство двух подстанций 132/11 кВ в Дубае, ОАЭ, включая установку современных распределительных устройств с элегазовой изоляцией. Эти заказы «под ключ» отражают растущий спрос на комплексные инженерные и производственные решения для проектов энергетической инфраструктуры, которые часто пересекаются с нефтегазовыми разработками. Проект отражает растущее внимание к модернизации, высокоэффективным технологиям и масштабному развитию инфраструктуры на Ближнем Востоке. Для рынка производства оборудования для нефтегазовой отрасли это демонстрирует растущую роль диверсифицированных поставщиков оборудования, которые могут предоставлять комплексные высокоточные решения, поддерживая как добывающие, так и перерабатывающие предприятия, обеспечивая при этом быструю реализацию проектов и соответствие строгим эксплуатационным стандартам.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.