Global Oil Refining Catalyst Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.46 Billion

USD

9.61 Billion

2025

2033

USD

6.46 Billion

USD

9.61 Billion

2025

2033

| 2026 –2033 | |

| USD 6.46 Billion | |

| USD 9.61 Billion | |

| % | |

|

Сегментация мирового рынка катализаторов для нефтепереработки по типу (гидроочистка, каталитический крекинг в псевдоожиженном слое (FCC); каталитический крекинг остаточных продуктов (RFCC), гидрокрекинг и другие), катализатору (цеолиты, металлы и химические вещества), каналу сбыта (прямые продажи/B2B, дистрибьюторы/сторонние дистрибьюторы/торговцы, электронная коммерция и другие), применению (дизельное топливо, керосин, дистиллятное обезжиривание и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер рынка нефтеперерабатывающего катализатора и темпы роста

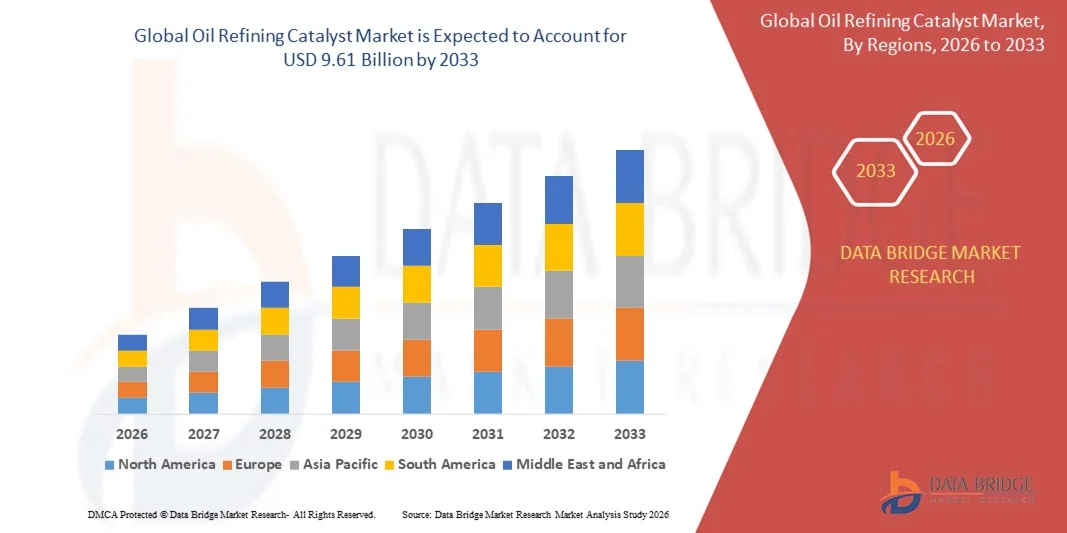

- По данным Data Bridge Market Research Analysis Объем мирового рынка катализаторов нефтепереработки оценили в$6,46 млрд. в 2025 годуОжидается, что он достигнет9,61 млрд долларов к 2033 году, вCAGR 5.10%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на более чистые виды топлива, увеличением мощностей по переработке сырой нефти и строгими экологическими нормами, способствующими низкосернистому и сверхнизкосернистому топливу.

- Растущие инвестиции в модернизацию НПЗ, внедрение передовых каталитических технологий и расширение нефтехимического производства еще больше поддерживают рост рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025)$ 6,46 млрд.

- Ожидаемая рыночная стоимость (2033)$9,61 млрд.

- Прогноз CAGR (2026–2033): 5.10%

Анализ рынка катализаторов нефтепереработки

- Рынок демонстрирует устойчивый рост благодаря технологическим достижениям в каталитических процессах, таких как гидрокрекинг, каталитическое реформирование и жидкостное каталитическое крекинг.

- Рост мирового потребления транспортного топлива и нефтехимического сырья повышает спрос на катализаторы нефтепереработки

- Северная Америка доминировала на мировом рынке катализаторов нефтепереработки с самой большой долей доходов в 2025 году, что обусловлено наличием передовой инфраструктуры нефтепереработки, высокой сложностью нефтеперерабатывающих заводов и строгими правилами качества топлива и выбросов.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста в мире.катализатор нефтепереработкирынок, обусловленный увеличением потребления энергии, расширением инфраструктуры НПЗ и растущим акцентом на более чистое производство топлива в странах с развивающейся экономикой

- Сегмент гидроочистки занимал самую большую долю рынка в 2025 году, что обусловлено его решающей ролью в удалении серы, азота и других примесей для соблюдения строгих правил качества топлива и выбросов.Катализаторы гидроочисткиОни широко используются на нефтеперерабатывающих заводах для повышения чистоты топлива и защиты блоков переработки, что делает их важным компонентом современных операций по переработке.

Сфера охвата и сегментация рынка катализаторов нефтепереработки

|

Атрибуты |

Катализатор нефтепереработки Ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке нефтеперерабатывающих катализаторов

Растущий спрос на более чистое топливо и усовершенствованные процессы переработки

- Растущее внимание к эффективному производству топлива с низким уровнем выбросов значительно формирует рынок катализаторов нефтепереработки, поскольку нефтеперерабатывающие заводы все чаще используют катализаторы, которые повышают урожайность, снижают содержание серы и повышают общую эффективность процесса. Катализаторы набирают обороты благодаря своей способности оптимизировать процессы переработки без ущерба для качества топлива или соответствия нормативным требованиям. Эта тенденция усиливает их принятие в операциях гидрокрекинга, каталитического реформирования и каталитического крекинга жидкости, побуждая производителей внедрять инновации с использованием передовых составов.

- Повышение осведомленности об экологических нормах и топливных стандартах ускорило спрос на высокоэффективные катализаторы в бензиновом, дизельном и нефтехимическом производстве. Нефтеперерабатывающие заводы активно ищут катализаторы, которые повышают эксплуатационную эффективность, снижают потребление энергии и снижают выбросы, вызывая сотрудничество между ними.катализаторПроизводители и нефтеперерабатывающие заводы для повышения производительности и устойчивости процессов

- Тенденции в области соблюдения нормативных требований и устойчивости влияют на инвестиции в нефтеперерабатывающие заводы, при этом операторы подчеркивают катализаторы, которые отвечают строгим нормам выбросов и целевым показателям энергоэффективности. Эти факторы помогают нефтепереработчикам дифференцировать топливные продукты на конкурентном рынке и минимизировать воздействие на окружающую среду, а также способствуют внедрению каталитических технологий следующего поколения.

- Например, в 2024 году Honeywell UOP в США и BASF в Германии расширили свои портфели катализаторов, включив в них усовершенствованные катализаторы гидрокрекинга и десульфуризации для нефтеперерабатывающих заводов. Эти запуски были введены в ответ на увеличение правил качества топлива и растущую потребность в более высокой пропускной способности НПЗ. Продукция также продвигалась как энергоэффективные и экологически ответственные решения, повышающие производительность и соответствие нефтеперерабатывающих заводов.

- В то время как спрос на нефтеперерабатывающие катализаторы растет, устойчивое расширение рынка зависит от непрерывных НИОКР, экономически эффективного производства и поддержания функциональных характеристик в экстремальных условиях эксплуатации. Производители также сосредоточены на повышении масштабируемости, надежности цепочки поставок и разработке инновационных решений, которые уравновешивают стоимость, эффективность и экологическое соответствие для более широкого внедрения.

Динамика рынка катализаторов нефтепереработки

водитель

Растущий спрос на более чистое топливо и энергоэффективную переработку

- Увеличение мирового потребления топлива и строгие экологические правила являются основными факторами для рынка катализаторов нефтепереработки. Нефтеперерабатывающие заводы инвестируют в усовершенствованные катализаторы для повышения эффективности процесса, сокращения выбросов серы и соответствия международным топливным стандартам. Эта тенденция также стимулирует исследования новых каталитических материалов и процессов, поддерживая диверсификацию продуктов.

- Расширение применения гидрокрекинга, каталитического реформирования, жидкостного каталитического крекинга и десульфуризации влияет на рост рынка. Катализаторы помогают повысить урожайность НПЗ, эффективность процесса и качество топлива, что позволяет НПЗ соответствовать эксплуатационным и нормативным ожиданиям. Растущее внимание к возобновляемым источникам сырья и интеграции биотоплива еще больше усиливает эту тенденцию.

- Операторы нефтеперерабатывающих заводов активно продвигают внедрение катализаторов посредством технологических усовершенствований, оптимизации процессов и инициатив в области устойчивого развития. Эти усилия поддерживаются повышением осведомленности о соблюдении экологических норм и энергоэффективности, поощрением партнерских отношений между производителями катализаторов и нефтеперерабатывающими заводами для повышения производительности процесса.

- Например, в 2023 году ExxonMobil в США и Shell в Нидерландах сообщили об увеличении внедрения катализаторов гидрокрекинга и реформирования для повышения эффективности и соответствия стандартам сверхнизкого содержания серы в топливе. Это расширение последовало за нормативным давлением и более высоким спросом на более чистые виды топлива, что привело к повторному внедрению и дифференциации производительности НПЗ. Обе компании также подчеркнули устойчивость и оптимизацию процессов в операционных кампаниях для повышения соответствия и экономической эффективности.

- Хотя растущие тенденции качества и эффективности топлива поддерживают рост, более широкое внедрение зависит от оптимизации затрат, доступности сырья и масштабируемых производственных процессов. Инвестиции в инновации катализаторов, эффективность цепочки поставок и передовые технологии разработки будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентного преимущества.

Сдержанность/вызов

Высокая стоимость и ограниченная осведомленность по сравнению с обычными катализаторами

- Сравнительно высокая стоимость современных катализаторов нефтепереработки по сравнению с традиционными альтернативами остается ключевой проблемой, ограничивая внедрение среди небольших или чувствительных к цене нефтеперерабатывающих заводов. Более высокие производственные затраты и сложные методы синтеза способствуют повышению цен.

- Осведомленность о передовых преимуществах катализаторов остается неравномерной, особенно на развивающихся рынках, где по-прежнему преобладают традиционные процессы переработки. Ограниченное понимание эффективности и преимуществ сокращения выбросов ограничивает внедрение в определенных регионах, замедляя расширение рынка.

- Цепочка поставок и операционные проблемы также влияют на рост рынка, поскольку высокопроизводительные катализаторы требуют специализированной обработки, хранения и технической поддержки. Логистические сложности и строгие стандарты качества увеличивают эксплуатационные расходы, требуя от нефтепереработчиков инвестировать в обучение персонала и адаптацию процессов.

- Например, в 2024 году дистрибьюторы в Юго-Восточной Азии, поставляющие катализаторы на региональные НПЗ, сообщили о более медленном поглощении из-за высоких затрат и ограниченной осведомленности о передовых преимуществах катализаторов. Требования к хранению, обработке и технической поддержке были дополнительными барьерами, препятствующими модернизации небольших нефтеперерабатывающих заводов.

- Преодоление этих проблем потребует экономически эффективного производства, расширения распределительных сетей и целенаправленных образовательных инициатив для операторов НПЗ. Сотрудничество с отраслевыми ассоциациями, регулирующими органами и технологическими партнерами может помочь раскрыть долгосрочный потенциал роста мирового рынка катализаторов нефтепереработки. Кроме того, разработка конкурентоспособных по стоимости, высокоэффективных формулировок и укрепление маркетинговых стратегий в отношении эффективности и соблюдения будут иметь важное значение для широкого распространения.

Сфера рынка катализаторов нефтепереработки

Рынок сегментирован на основе типа, катализатора, канала распределения и применения.

- По типу

На основе типа мировой рынок катализаторов нефтепереработки сегментирован на гидроочистку, жидкостное каталитическое крекинг (FCC), остаточное жидкостное каталитическое крекинг (RFCC), гидрокрекинг и другие. Сегмент гидроочистки занимал самую большую долю рынка в 2025 году, что обусловлено его решающей ролью в удалении серы, азота и других примесей для соблюдения строгих правил качества топлива и выбросов. Катализаторы гидроочистки широко используются на нефтеперерабатывающих заводах для повышения чистоты топлива и защиты блоков переработки, что делает их важным компонентом современных операций по переработке.

Ожидается, что в сегменте FCC будет наблюдаться значительный рост с 2026 по 2033 год, обусловленный растущим спросом на бензин и легкие олефины, а также постоянными обновлениями в составах катализаторов FCC для повышения эффективности преобразования и выхода продукта. Продвинутые катализаторы FCC позволяют переработчикам перерабатывать более тяжелое сырье при максимизации производства, поддерживая их более широкое внедрение во всем мире.

- Катализатор

На основе катализатора рынок сегментирован на цеолиты, металлы и химикаты. Сегмент цеолитов занимал наибольшую долю в 2025 году благодаря своей превосходной каталитической активности, термической стабильности и селективности, особенно в FCC и гидрокрекингах. Катализаторы на основе цеолита широко предпочтительны за их способность повышать эффективность крекинга и улучшать распределение продукции в высокопроизводительных операциях НПЗ.

Ожидается, что в сегменте металлов будет наблюдаться значительный рост с 2026 по 2033 год, чему будет способствовать увеличение использования катализаторов на основе металлов в гидроочистке и гидрообработке. Эти катализаторы играют ключевую роль в реакциях гидрирования и удалении примесей, что согласуется с растущим акцентом на более чистое производство топлива.

- Дистрибьюторский канал

На основе канала распределения рынок подразделяется на прямые продажи / B2B, дистрибьюторов / сторонних дистрибьюторов / трейдеров, электронной коммерции и других. Сегмент прямых продаж / B2B доминировал на рынке в 2025 году благодаря долгосрочным контрактам на поставку между производителями катализаторов и крупными операторами НПЗ, обеспечивая неизменное качество, техническую поддержку и индивидуальные решения для катализаторов.

Ожидается, что в сегменте Дистрибьюторы / Третьи стороны Дистрибьюторы / Трейдеры будет наблюдаться устойчивый рост с 2026 по 2033 год, обусловленный расширением мощностей НПЗ на развивающихся рынках и потребностью в эффективных региональных сетях поставок. Эти каналы помогают мелким и средним нефтеперерабатывающим заводам получить доступ к широкому спектру катализаторов с уменьшенной сложностью закупок.

- С помощью приложения

На основе применения рынок сегментирован на дизельное топливо, керосин, дистиллят-девакс и другие. Дизельный сегмент занимал самую большую долю рынка в 2025 году, что было обусловлено сильным глобальным спросом на транспортное и промышленное топливо в сочетании со строгими нормами сокращения серы, которые увеличивают потребление передовых катализаторов рафинирования.

Ожидается, что сегмент Distillate Dewax продемонстрирует значительный рост с 2026 по 2033 год, чему будет способствовать растущий спрос на высококачественные смазочные материалы и специальное топливо. Нефтеперерабатывающие заводы все чаще используют эффективные катализаторы депарафинирования для улучшения свойств холодного потока и общей производительности продукта.

Нефтеперерабатывающий катализатор рынка региональный анализ

- Северная Америка доминировала на мировом рынке катализаторов нефтепереработки с самой большой долей доходов в 2025 году, что обусловлено наличием передовой инфраструктуры нефтепереработки, высокой сложностью нефтеперерабатывающих заводов и строгими правилами качества топлива и выбросов.

- Нефтеперерабатывающие заводы в регионе уделяют большое внимание высокоэффективным катализаторам для повышения эффективности преобразования, снижения содержания серы и оптимизации переработки тяжелого и нетрадиционного сырья.

- Это широкое внедрение дополнительно поддерживается непрерывными модернизациями нефтеперерабатывающих заводов, сильными инвестициями в оптимизацию процессов и растущим акцентом на производство более чистых видов топлива, позиционирование катализаторов нефтепереработки в качестве важнейшего компонента в транспортном топливе и нефтехимическом производстве.

Американский нефтяной катализатор рынка Insight

Рынок катализаторов нефтепереработки в США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовали обширные мощности по переработке и растущая потребность в соблюдении строгих экологических стандартов. Нефтеперерабатывающие заводы все чаще используют передовые катализаторы гидроочистки и гидрокрекинга для обработки более тяжелых сланцев сырой нефти и производства топлива с низким содержанием серы. Продолжающиеся инвестиции в модернизацию НПЗ и интеграцию передовых технологий катализаторов продолжают поддерживать рост рынка в стране.

Европа Нефтеперерабатывающий Катализатор Market Insight

Ожидается, что на европейском рынке катализаторов нефтепереработки будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном благодаря строгим экологическим нормам и переходу к более чистому и эффективному производству топлива. Европейские нефтеперерабатывающие заводы все больше ориентируются на катализаторные решения, которые обеспечивают глубокую десульфуризацию и повышение энергоэффективности. В регионе также наблюдается устойчивый спрос на модернизацию и техническое обслуживание нефтеперерабатывающих заводов в Западной и Восточной Европе.

Нефтеперерабатывающий катализатор рынка Великобритании Insight

Ожидается, что рынок катализаторов нефтепереработки в Великобритании будет устойчиво расти с 2026 по 2033 год, что обусловлено нормативными требованиями и необходимостью повышения эффективности НПЗ. Нефтеперерабатывающие заводы в Великобритании все чаще инвестируют в передовые каталитические системы для повышения урожайности продукции и соответствия меняющимся спецификациям топлива. Акцент на операционную оптимизацию и более чистую выработку топлива продолжает поддерживать спрос на катализаторы.

Нефтеперерабатывающий гигант Германии Insight Market

Ожидается, что рынок катализаторов нефтепереработки в Германии будет стабильно расти с 2026 по 2033 год, чему будет способствовать сильный акцент страны на эффективность, устойчивость и передовые промышленные процессы. Немецкие нефтеперерабатывающие заводы используют катализаторы высокой активности для повышения коэффициента конверсии и сокращения выбросов. Интеграция инновационных технологий переработки и акцент на соблюдение экологических требований являются ключевыми факторами, способствующими расширению рынка.

Азиатско-Тихоокеанский рынок нефтепереработки Catalyst Market Insight

Ожидается, что на рынке катализаторов нефтепереработки в Азиатско-Тихоокеанском регионе будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные быстрой индустриализацией, увеличением спроса на энергию и расширением мощностей по переработке в таких странах, как Китай, Индия и страны Юго-Восточной Азии. Растущие инвестиции в новые нефтеперерабатывающие заводы и расширение мощностей, наряду с растущим спросом на транспортное топливо, значительно увеличивают потребление катализаторов в регионе.

Японский нефтеперерабатывающий катализатор рынка

Ожидается, что рынок катализаторов нефтепереработки в Японии будет стабильно расти с 2026 по 2033 год из-за акцента страны на высокоэффективные процессы переработки и строгие экологические стандарты. Японские нефтеперерабатывающие заводы подчеркивают передовые технологии катализаторов, чтобы максимизировать выход из ограниченных сырых ресурсов и улучшить качество топлива. Интеграция точной очистки и оптимизации процессов продолжает поддерживать спрос на катализаторы.

Китайский нефтеперерабатывающий катализатор рынка

Китайский рынок катализаторов нефтепереработки составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется огромными перерабатывающими мощностями, быстрым расширением интегрированных нефтеперерабатывающих нефтехимических комплексов и сильными внутренними возможностями по производству катализаторов. Рост потребления топлива, государственная поддержка энергетической безопасности и постоянное обновление нефтеперерабатывающих заводов являются ключевыми факторами, стимулирующими устойчивый спрос на катализаторы нефтепереработки в Китае.

Каковы основные компании на рынке катализаторов нефтепереработки

Отрасль нефтеперерабатывающих катализаторов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Royal Dutch Shell PLC(Великобритания)

- 3M (США)

- Dow (США)

- Exxon Mobil Corporation (США)

- W. R. Grace & Co.-Conn (США)

- Anten Chemical Co., Ltd (Китай)

- Джонсон Матти (Великобритания)

- Клариант (Швейцария)

- BASF SE (Германия)

- Китайская нефтехимическая корпорация(Китай)

- Albemarle Corporation (США)

- Honeywell International Inc (UOP LLC) (США)

- Холдор Топсо A/S(Дания)

- Аркема (Франция)

- Kuwait Catalyst Company (Кувейт)

- JGC C&C (Япония)

- Аксенс (Франция)

- «Газпромнефть-каталитические системы» (Россия)

- UNICAT Catalyst Technologies, LLC (США)

- TAIYO KOKO Co., Ltd (Япония)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.