Global Olivopontocerebellar Atrophy Opca Market

Размер рынка в млрд долларов США

CAGR :

%

USD

524.20 Million

USD

728.51 Million

2024

2032

USD

524.20 Million

USD

728.51 Million

2024

2032

| 2025 –2032 | |

| USD 524.20 Million | |

| USD 728.51 Million | |

| % | |

|

Сегментация мирового рынка оливомостомозжечковой атрофии (ОПКА) по типу (наследственная ОПКА и спорадическая ОПКА), полу (мужчина и женщина), классу препарата (дофаминергические препараты, агонисты серотониновых 5-гидрокситриптофановых (5НТ) 1-a рецепторов, антигипертензивные препараты, противотревожные препараты, интерфероны, ингибиторы декарбоксилазы, иммуномодуляторы и антидепрессанты), показаниям (рассеянный склероз, болезнь Паркинсона, болезнь Альцгеймера, спинальная мышечная атрофия (СМА) и другие), способу введения (перорально и парентерально), конечному потребителю (больницы, уход на дому и специализированные клиники), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 года

Размер рынка оливомостомозжечковой атрофии (ОПКА)

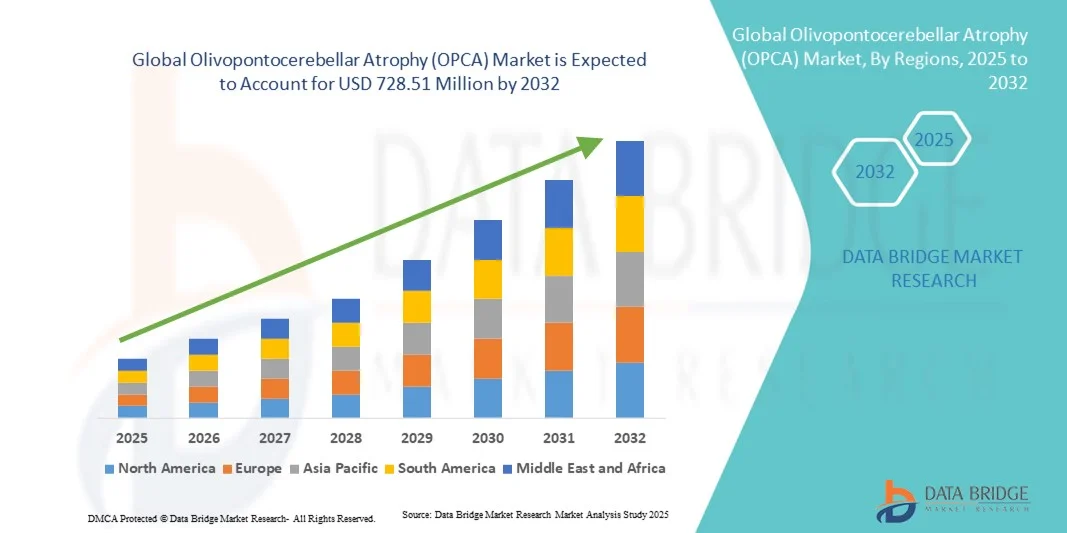

- Объем мирового рынка оливомостомозжечковой атрофии (ОПЦА) в 2024 году оценивался в 524,20 млн долларов США и, как ожидается, достигнет 728,51 млн долларов США к 2032 году при среднегодовом темпе роста 4,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью нейродегенеративных заболеваний и достижениями в области диагностической визуализации и молекулярного тестирования, которые улучшают раннее выявление и лечение пациентов с ОПКА.

- Кроме того, рост инвестиций в неврологические исследования, расширение клинических испытаний таргетных методов лечения и повышение осведомленности о редких синдромах атаксии способствуют расширению рынка. В совокупности эти тенденции усиливают терапевтические инновации и значительно ускоряют траекторию роста отрасли.

Анализ рынка оливомостомозжечковой атрофии (ОПКА)

- Оливопонтоцеребеллярная атрофия (ОПКА) – редкое нейродегенеративное заболевание, характеризующееся прогрессирующей атрофией мозжечка и ствола мозга, – привлекает к себе все больше внимания в клиниках, поскольку достижения в области неврологической диагностики и терапевтического лечения продолжают развиваться во всем мире.

- Рост рынка обусловлен в первую очередь растущей распространенностью нейродегенеративных заболеваний, продолжающимися клиническими исследованиями состояний, связанных с атаксией, и расширением доступа к передовым технологиям лечения и генетического тестирования.

- Северная Америка доминировала на рынке OPCA с наибольшей долей выручки в 40,2% в 2024 году, чему способствовала надежная инфраструктура здравоохранения, масштабное финансирование исследований редких неврологических заболеваний и раннее внедрение передовых диагностических и терапевтических подходов.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, что объясняется улучшением доступа к здравоохранению, повышением осведомленности о редких заболеваниях и увеличением государственных инициатив, поддерживающих исследования неврологических заболеваний и уход за пациентами.

- Сегмент наследственных ОПКА доминировал на рынке с долей 46,9% в 2024 году, что было обусловлено ростом числа зарегистрированных случаев наследственной атаксии, расширением применения генетического тестирования и продолжающимися исследованиями новых терапевтических вмешательств, направленных на гены.

Объем отчета и сегментация рынка оливомостомозжечковой атрофии (ОПЦА)

|

Атрибуты |

Ключевые аспекты рынка оливомостомозжечковой атрофии (ОПКА) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка оливомостомозжечковой атрофии (ОПКА)

Достижения в области генетических исследований и технологий нейровизуализации

- Значительной и набирающей обороты тенденцией на мировом рынке лечения оливомостомозжечковой атрофии (ОПЦА) является растущий акцент на достижениях в области генетики и нейровизуализации, которые улучшают раннюю диагностику и позволяют более точно дифференцировать наследственные и спорадические формы заболевания.

- Например, последние разработки в области секвенирования всего экзома и объемной визуализации на основе МРТ улучшили возможности врачей по выявлению характерных моделей атрофии мозжечка и моста, способствуя более раннему вмешательству и улучшению лечения пациентов.

- Генетические данные помогают исследователям выявлять специфические мутации генов, связанные с ОПКА, способствуя появлению перспективных методов таргетной терапии и персонализированных подходов к лечению, которые ранее были недоступны для этого редкого заболевания. Более того, для мониторинга прогрессирования заболевания и оценки эффективности лечения в клинических исследованиях всё чаще используются современные биомаркеры визуализации.

- Интеграция цифровых медицинских инструментов и аналитики на основе искусственного интеллекта в неврологическую диагностику дополнительно повышает точность выявления опухолей головного мозга (ОПКА). Благодаря машинному обучению врачи теперь могут выявлять даже незначительные изменения в структуре мозжечка и двигательной функции, что позволяет точнее оценивать прогноз и планировать терапию.

- Эта тенденция к точной диагностике и персонализированным стратегиям лечения фундаментально меняет подход к лечению нейродегенеративных заболеваний. В результате исследовательские институты и биотехнологические компании активно инвестируют в генно-ориентированные исследования и инновации в области нейровизуализации, чтобы ускорить поиск методов лечения ОПКА.

- Спрос на передовые диагностические платформы и высокоточные неврологические инструменты стремительно растет как в клинических, так и в исследовательских учреждениях, поскольку поставщики медицинских услуг все чаще уделяют первостепенное внимание раннему выявлению и индивидуальному лечению пациентов с редкими нейродегенеративными заболеваниями.

Динамика рынка оливомостомозжечковой атрофии (ОПКА)

Водитель

Рост распространенности нейродегенеративных заболеваний и достижения в терапевтических исследованиях

- Рост заболеваемости нейродегенеративными заболеваниями во всем мире в сочетании с растущей осведомленностью и возможностями диагностики редких атаксий, таких как OPCA, является важным фактором роста спроса на рынке.

- Например, в марте 2024 года компания Biohaven Ltd. объявила о прогрессе в клинических исследованиях препаратов-кандидатов для лечения нейродегенеративной атаксии, что подчеркнуло растущее внимание отрасли к разработке препаратов, изменяющих течение заболевания при состояниях, связанных с OPCA. Ожидается, что такие достижения будут способствовать росту рынка в прогнозируемый период.

- По мере старения населения мира и увеличения распространенности генетических и спорадических атаксий растет потребность в улучшенных решениях в области диагностики, терапии и поддерживающей терапии, которые могут эффективно контролировать прогрессирующее неврологическое ухудшение.

- Кроме того, продолжающиеся клинические испытания, значительные инвестиции в исследования и разработки нейропротекторных препаратов и перекрестное сотрудничество между академическими центрами и биотехнологическими компаниями ускоряют разработку терапевтических препаратов для OPCA.

- Растущая доступность специализированных диагностических центров, улучшенные реестры пациентов и инициативы по цифровому обмену данными позволяют быстрее идентифицировать заболевания, лучше контролировать лечение и активнее вовлекать пациентов во всем мире, способствуя общему расширению рынка.

Сдержанность/Вызов

Высокая сложность диагностики и ограниченная терапевтическая доступность

- Проблемы, связанные с точной и своевременной диагностикой ОПКА из-за ее симптомов, пересекающихся с другими мозжечковыми атаксиями, представляют собой серьезное препятствие для эффективного лечения заболевания и расширения рынка.

- Например, исследования показали, что многие случаи OPCA по-прежнему ошибочно классифицируются как идиопатические атаксии, что приводит к задержке начала надлежащего лечения и клинического наблюдения, тем самым влияя на результаты лечения пациентов и оптимизацию ухода.

- Решение этих диагностических задач с помощью современных методов нейровизуализации, генетического тестирования и повышения квалификации врачей имеет решающее значение для обеспечения точного выявления и лечения пациентов с ОПКА. Кроме того, ограниченное число одобренных методов лечения, изменяющих течение заболевания, сужает возможности лечения как для пациентов, так и для врачей.

- Несмотря на существование поддерживающей и симптоматической терапии, отсутствие радикальной терапии продолжает снижать качество жизни пациентов и ухудшать долгосрочный прогноз. Высокая стоимость сложных диагностических процедур и нехватка специализированных лечебных центров в развивающихся регионах ещё больше усугубляют проблемы доступности.

- Преодоление этих препятствий посредством постоянного финансирования исследований, повышения глобальной осведомленности и разработки целевых терапевтических вмешательств будет иметь решающее значение для повышения точности диагностики и расширения возможностей лечения на рынке OPCA.

Рынок оливомостомозжечковой атрофии (OPCA)

Рынок сегментирован по типу, полу, классу препарата, показаниям, способу введения, конечному потребителю и каналу сбыта.

- По типу

На основе типа рынок OPCA сегментируется на наследственные OPCA и спорадические OPCA. Сегмент наследственных OPCA доминировал на рынке с наибольшей долей выручки в 46,9% в 2024 году, что обусловлено более высокой распространенностью генетически унаследованных синдромов атаксии. Пациенты с наследственным OPCA часто диагностируются с помощью оценки семейного анамнеза и генетического тестирования, которые становятся все более доступными благодаря достижениям в молекулярной диагностике. Сегмент выигрывает от растущей осведомленности среди поставщиков медицинских услуг о ранней диагностике и вмешательстве. Кроме того, наследственные случаи часто включаются в клинические испытания, что увеличивает инвестиции в поддерживающую терапию и терапевтические разработки. Увеличение финансирования генно-целевых исследований и разработка новых терапевтических средств также укрепляет доминирование сегмента. В целом, наследственные OPCA остаются основным источником дохода благодаря своей устоявшейся базе пациентов и постоянной фокусировке на НИОКР.

Ожидается, что сегмент спорадических опухолевых карцином (OPCA) будет демонстрировать самые высокие темпы роста в прогнозируемый период, что обусловлено растущим выявлением негенетических форм заболевания и улучшением диагностических возможностей. Спорадические случаи часто связаны с экологическими факторами и неизвестной этиологией, что обуславливает спрос на комплексный диагностический скрининг и мониторинг заболевания. Повышение осведомленности и внедрение передовых методов нейровизуализации позволили выявлять спорадические опухолевые карциномы (OPCA) на более ранней стадии, стимулируя терапию. Кроме того, расширение государственных инициатив, направленных на поддержку редких неврологических расстройств, способствует повышению показателей выявления. Выход новых биотехнологических компаний на исследования спорадических опухолевых карцином (OPCA) также способствует росту. Эти факторы в совокупности делают спорадические опухолевые карциномы (OPCA) самым быстрорастущим сегментом на рынке.

- По полу

По половому признаку рынок сегментирован на пациентов мужского и женского пола. В 2024 году на рынке доминировал мужской сегмент, главным образом благодаря более высокой зарегистрированной заболеваемости некоторыми наследственными атаксиями у мужчин и ранней диагностике в клинических условиях. У мужчин часто наблюдаются более ранние или более выраженные симптомы при определенных генетических вариантах, что повлияло на более широкое использование диагностической и поддерживающей терапии. Клинические исследования и разработки в области лечения исторически включали больше пациентов мужского пола, что еще больше укрепляло доминирование на рынке. Кроме того, пациенты мужского пола чаще обращаются в специализированные неврологические центры, что увеличивает доходы больниц в этом сегменте. Кампании в области общественного здравоохранения, ориентированные на мужское население для скрининга редких неврологических расстройств, также способствуют росту сегмента.

Ожидается, что женский сегмент продемонстрирует самый быстрый рост в прогнозируемый период благодаря повышению осведомленности об ОПКА у женщин и улучшению доступа к диагностическим услугам. Достижения в области генетического консультирования и нейровизуализации позволили выявлять синдромы атаксии у женщин на более ранних стадиях, что способствовало более широкому применению поддерживающей терапии. Расширение охвата женских когорт клиническими испытаниями и исследованиями редких заболеваний расширяет возможности для таргетной терапии. Информационные кампании, акцентирующие внимание на женском неврологическом здоровье, также повышают показатели диагностики. Расширение услуг домашнего мониторинга и телемедицины для женщин дополнительно ускоряет рост. В совокупности эти факторы, как ожидается, сделают женский сегмент самой быстрорастущей гендерной категорией в ОПКА.

- По классу лекарств

На основе класса препаратов рынок сегментирован на дофаминергические препараты, агонисты серотониновых 5-гидрокситриптофановых (5HT) 1-a рецепторов, антигипертензивные препараты, противотревожные препараты, интерфероны, ингибиторы декарбоксилазы, иммуномодуляторы и антидепрессанты. Сегмент дофаминергических препаратов доминировал на рынке в 2024 году, поскольку эти препараты помогают контролировать двигательную дисфункцию и проблемы с координацией, связанные с OPCA. Дофаминергическая терапия широко назначается благодаря ее эффективности в облегчении тремора, ригидности и нарушений походки, которые часто встречаются при наследственных и спорадических случаях. Клиническое внедрение поддерживается продолжающимися исследованиями по изучению оптимизированных доз и комбинированной терапии. Врачи также отдают предпочтение дофаминергическим препаратам из-за хорошо известных профилей безопасности и обширного клинического опыта. Доминирование сегмента дополнительно усиливается приверженностью пациентов, поскольку пероральные дофаминергические препараты удобны для длительного применения. В целом, дофаминергические препараты остаются крупнейшим источником дохода в этой категории препаратов.

Ожидается, что сегмент иммуномодуляторов продемонстрирует наиболее быстрый рост в прогнозируемый период благодаря расширению исследований иммунных путей при нейродегенерации и появлению новых методов лечения, направленных на воспалительные компоненты ОПКА. Новые иммуномодулирующие препараты изучаются в клинических исследованиях, что создает значительные возможности для расширения рынка. Более глубокое понимание роли воспаления в атрофии мозжечка ускорило внедрение иммуномодулирующей терапии. Растущая осведомленность врачей о потенциальных эффектах, изменяющих течение заболевания, способствует более широкому назначению препаратов. Кроме того, сотрудничество между биотехнологическими компаниями и научными учреждениями способствует развитию линейки препаратов. Эти факторы в совокупности делают иммуномодуляторы самым быстрорастущим сегментом класса лекарственных средств.

- По показаниям

На основе показаний рынок сегментирован на рассеянный склероз, болезнь Паркинсона, болезнь Альцгеймера, спинальную мышечную атрофию (СМА) и другие. Сегмент болезни Паркинсона доминировал на рынке в 2024 году, поскольку OPCA имеет пересекающиеся двигательные симптомы с паркинсоническими синдромами, что приводит к более высокому назначению симптоматической терапии, обычно используемой при болезни Паркинсона. Протоколы лечения и знание врачами управления двигательными симптомами способствовали этому доминированию. Кроме того, исследования в области паркинсонической нейродегенерации помогли улучшить поддерживающую терапию для пациентов с OPCA. Рост рынка поддерживается повышением показателей диагностики у пациентов и ростом принятия дофаминергических препаратов. Сегмент также выигрывает от включения в клинические испытания, фокусирующиеся на пересекающихся нейродегенеративных путях. В целом, показание к болезни Паркинсона обеспечивает наибольшую долю выручки в терапии OPCA.

Ожидается, что сегмент СМА и других заболеваний будет расти наиболее быстрыми темпами в прогнозируемый период, чему будет способствовать более частая идентификация менее распространенных показаний, связанных с атаксией, и расширение портфеля орфанных препаратов. Достижения в области генетического скрининга и нейромышечной диагностики позволяют выявлять СМА и связанные с ней заболевания на ранних стадиях у пациентов с ОПКА. Растет участие в клинических исследованиях по редким показаниям, что создает значительные рыночные возможности. Государственные инициативы, поддерживающие лечение редких неврологических расстройств, способствуют расширению доступа. Группы защиты прав пациентов повышают осведомленность и улучшают показатели раннего вмешательства. В совокупности эти факторы, как ожидается, сделают сегмент СМА и других заболеваний самым быстрорастущим.

- По способу введения

По способу введения рынок сегментирован на пероральные и парентеральные препараты. В 2024 году сегмент пероральных препаратов доминировал, что обусловлено предпочтением пациентов неинвазивного и удобного способа введения, а также доступностью большинства симптоматических и поддерживающих препаратов в форме пероральных форм. Пероральные препараты повышают приверженность к долгосрочному лечению, особенно при хронических двигательных и когнитивных симптомах. Врачи предпочитают пероральную терапию благодаря простоте применения и отлаженным протоколам дозирования. Пероральный прием также сокращает количество визитов в больницу и связанные с этим расходы, что положительно сказывается на системах здравоохранения. Налаженные цепочки поставок обеспечивают доступность пероральных препаратов. В целом, пероральный путь введения остается основным источником дохода.

Ожидается, что сегмент парентеральных препаратов продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря разработке новых биологических препаратов, иммуномодуляторов и таргетных препаратов, требующих внутривенного или подкожного введения. Парентеральные формы препаратов обеспечивают точное дозирование и лучшую биодоступность для современных методов лечения, находящихся на стадии клинических исследований. Специализированные больницы и клиники всё чаще используют парентеральную терапию для оптимизации результатов. Приверженность пациентов лечению поддерживается благодаря профессиональному применению и мониторингу. Клинические исследования, ориентированные на биологические препараты и иммунотерапию, стимулируют внедрение. Эти факторы делают парентеральный путь введения самым быстрорастущим сегментом.

- Конечным пользователем

По типу конечного пользователя рынок сегментирован на больницы, учреждения, оказывающие помощь на дому, и специализированные клиники. В 2024 году сегмент больниц доминировал на рынке благодаря увеличению притока пациентов, доступу к передовым методам диагностики и наличию многопрофильных бригад, оказывающих помощь при редких неврологических заболеваниях. Больницы также служат основными площадками для проведения клинических исследований, терапевтических вмешательств и постоянного наблюдения за пациентами. Доход формируется за счет как стационарных, так и амбулаторных услуг. Больницы также играют ключевую роль в обучении пациентов и генетическом консультировании. В целом, больницы остаются доминирующим сегментом конечных пользователей.

Ожидается, что сегмент специализированных клиник будет расти быстрее всего в прогнозируемый период, поскольку повышение осведомлённости о редких атаксиях и расширение неврологических центров улучшают доступ к целевой терапии. Специализированные клиники предоставляют персонализированный уход, раннюю диагностику и долгосрочное ведение заболеваний. Они часто участвуют в клинических исследованиях, что способствует внедрению терапии. Растущее предпочтение пациентов специализированным центрам способствует проникновению на рынок. Интеграция технологий, таких как телемедицина и цифровой мониторинг, способствует быстрому росту. В совокупности специализированные клиники становятся самым быстрорастущим сегментом конечных пользователей.

- По каналу распространения

По каналам сбыта рынок сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал в 2024 году благодаря применению специализированной терапии и доступности рецептурных препаратов для лечения редких неврологических заболеваний непосредственно в больницах. Больницы координируют планы лечения, отслеживают эффективность терапии и проводят обучение пациентов. Больничные аптеки также получают выгоду от оптовых закупок и налаженных цепочек поставок. Предпочтение врачей к отпуску лекарств в больницах способствует получению дохода. Доступ к передовым методам лечения и клиническим исследованиям укрепляет доминирующее положение больничных аптек.

Ожидается, что сегмент интернет-аптек продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря растущему использованию телемедицины, электронных рецептов и услуг доставки лекарств на дом для лечения редких заболеваний. Онлайн-платформы повышают доступность услуг для пациентов в отдаленных или недостаточно обслуживаемых районах. Цифровые платформы также повышают удобство и способствуют долгосрочному соблюдению режима лечения. Рост ускоряется благодаря более широкому проникновению электронной коммерции и повышению комфорта пациентов при использовании цифровых медицинских решений. Сотрудничество со специализированными аптеками и программами поддержки пациентов дополнительно стимулирует распространение. Интернет-аптеки, как ожидается, станут самым быстрорастущим сегментом канала сбыта.

Региональный анализ рынка оливомостомозжечковой атрофии (ОПКА)

- Северная Америка доминировала на рынке OPCA с наибольшей долей выручки в 40,2% в 2024 году, чему способствовала надежная инфраструктура здравоохранения, масштабное финансирование исследований редких неврологических заболеваний и раннее внедрение передовых диагностических и терапевтических подходов.

- Пациенты и врачи в регионе получают выгоду от широкой доступности специализированных диагностических центров, передовых технологий нейровизуализации и доступа к инновационным методам лечения, которые способствуют ранней диагностике и эффективному лечению заболеваний.

- Широкое распространение этого метода также подкрепляется наличием хорошо организованных реестров редких заболеваний, высокой осведомленностью пациентов и сотрудничеством между академическими учреждениями и биотехнологическими компаниями, что делает Северную Америку ключевым центром исследований, клинических испытаний и решений в области лечения OPCA.

Обзор рынка оливомостомозжечковой атрофии (OPCA) в США

Рынок OPCA в США в 2024 году занял наибольшую долю выручки в Северной Америке – 80,6%, чему способствовала развитая инфраструктура здравоохранения, широкая доступность генетического тестирования и высокая осведомлённость о редких нейродегенеративных заболеваниях. Пациенты и врачи всё чаще отдают приоритет ранней диагностике с помощью передовых методов нейровизуализации и молекулярной диагностики. Растущая тенденция к персонализированной медицине и участие в клинических испытаниях генно-направленных методов лечения дополнительно стимулируют рост рынка. Кроме того, значительные инвестиции биотехнологических компаний в НИОКР и сотрудничество с академическими учреждениями расширяют возможности лечения. США также пользуются преимуществами хорошо налаженных реестров редких заболеваний, которые улучшают идентификацию пациентов и долгосрочное ведение заболеваний, укрепляя доминирующее положение страны на рынке.

Обзор европейского рынка оливомостомозжечковой атрофии (ОПКА)

Ожидается, что рынок OPCA в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено повышением осведомленности о редких неврологических заболеваниях и растущим внедрением передовых диагностических технологий. Наличие специализированных неврологических центров в сочетании с государственными инициативами, поддерживающими лечение редких заболеваний, способствует ранней диагностике и внедрению терапии. Европейские системы здравоохранения делают упор на регистры пациентов и генетическое консультирование, что усиливает мониторинг заболеваний и клинические исследования. В регионе наблюдается значительный рост числа больниц, специализированных клиник и научно-исследовательских институтов, а лечение OPCA интегрируется в междисциплинарные подходы к оказанию помощи. Более того, сотрудничество между биотехнологическими компаниями и поставщиками медицинских услуг ускоряет разработку новых терапевтических вмешательств.

Обзор рынка оливомостомозжечковой атрофии (OPCA) в Великобритании

Ожидается, что рынок OPCA в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом осведомленности о наследственных и спорадических атаксиях и потребностью в ранней и точной диагностике. Опасения по поводу прогрессирования неврологических нарушений побуждают пациентов и лиц, осуществляющих уход, своевременно обращаться за медицинской помощью и специализированной помощью. Кроме того, развитая инфраструктура здравоохранения Великобритании и акцент на генетическом тестировании способствуют более широкому внедрению диагностических и терапевтических решений. Интеграция управления OPCA в академические больницы и специализированные клиники способствует клиническим исследованиям и оптимизации лечения. Государственное и частное финансирование редких неврологических заболеваний дополнительно стимулирует расширение рынка.

Обзор рынка оливомостомозжечковой атрофии (OPCA) в Германии

Ожидается, что рынок OPCA в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущая осведомленность о нейродегенеративных заболеваниях и спрос на передовые, точные диагностические решения. Развитая инфраструктура здравоохранения Германии, ориентация на инновации и хорошо зарекомендовавшие себя неврологические центры способствуют внедрению методов молекулярной диагностики и раннего вмешательства. Интеграция управления OPCA в специализированные больницы и исследовательские центры обеспечивает более качественное лечение и мониторинг состояния пациентов. Более того, участие в международных клинических исследованиях и государственные инициативы в поддержку редких заболеваний ускоряют разработку методов лечения. Предпочтение к персонализированным подходам к лечению соответствует ожиданиям местных пациентов, что способствует устойчивому росту рынка.

Обзор рынка оливомостомозжечковой атрофии (OPCA) в Азиатско-Тихоокеанском регионе

Рынок OPCA в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о редких неврологических заболеваниях, ростом расходов на здравоохранение и улучшением диагностических возможностей в таких странах, как Китай, Япония и Индия. Растущая тенденция к ранней диагностике заболеваний и доступу к специализированной неврологической помощи расширяет базу пациентов. Более того, государственные инициативы, поддерживающие исследования редких заболеваний и ведение реестров пациентов, способствуют проведению клинических испытаний и внедрению методов лечения. Расширение инфраструктуры здравоохранения в регионе и рост числа специализированных клиник и больниц повышают доступность лечения как для городского, так и для пригородного населения. Сотрудничество между местными и международными биотехнологическими компаниями также способствует росту рынка.

Обзор рынка оливомостомозжечковой атрофии (OPCA) в Японии

Рынок OPCA в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомлённости пациентов и акценту на исследованиях нейродегенеративных заболеваний. Ранняя диагностика всё больше внимания уделяется внедрению генетического тестирования и нейровизуализации, что улучшает планирование лечения и мониторинг заболевания. Рост численности пожилого населения в сочетании с ростом расходов на здравоохранение обуславливает спрос на специализированную помощь и поддерживающую терапию. Интеграция лечения OPCA в больницы и специализированные клиники обеспечивает комплексный подход к лечению. Клинические исследования, ориентированные на генно-ориентированную и иммуномодулирующую терапию, дополнительно способствуют расширению рынка. Инициативы, ориентированные на пациента, и кампании по информированию общественности также способствуют устойчивому росту рынка.

Обзор рынка оливомостомозжечковой атрофии (OPCA) в Индии

Рынок OPCA в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом осведомленности о редких неврологических заболеваниях, расширением доступа к медицинской помощи и развитием специализированных клиник и больниц. В Индии наблюдается рост внедрения генетического тестирования и улучшение качества диагностики наследственных и спорадических случаев OPCA. Расширение неврологических центров, государственные программы поддержки редких заболеваний и усиление защиты интересов пациентов являются ключевыми факторами, способствующими росту рынка. Доступность диагностических услуг и методов лечения, а также сотрудничество между местными и международными биотехнологическими компаниями, дополнительно повышают доступность. Расширение клинических исследований и увеличение числа регистров пациентов также способствуют развитию рынка.

Доля рынка оливомостомозжечковой атрофии (ОПКА)

Лидерами отрасли лечения оливомостомозжечковой атрофии (ОПЦА) являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Pfizer Inc. (США)

- Amgen Inc. (США)

- Merck & Co., Inc. (США)

- Eli Lilly and Company (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Vertex Pharmaceuticals Incorporated (США)

- Biogen Inc. (США)

- Horizon Therapeutics plc (Ирландия)

- АстраЗенека (Великобритания)

- Новартис АГ (Швейцария)

- Компания Bristol-Myers Squibb (США)

- Gilead Sciences, Inc. (США)

- Санофи (Франция)

- AbbVie Inc. (США)

- Amneal Pharmaceuticals Inc. (США)

- Берингер Ингельхайм ГмбХ (Германия)

- GSK plc (Великобритания)

- Ionis Pharmaceuticals, Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

Каковы последние события на мировом рынке оливомостомозжечковой атрофии (ОПЦА)?

- В октябре 2025 года компания Ono Pharmaceutical объявила о обнадеживающих результатах промежуточного анализа продолжающегося клинического исследования II фазы препарата ONO-2808, агониста рецептора S1P5, у пациентов с множественной системной атрофией. Это сотрудничество с Bristol-Myers Squibb KK направлено на изучение новых терапевтических возможностей для лечения MSA, патофизиологические особенности которого схожи с OPCA.

- В октябре 2025 года на Американской конференции по фармакометрике (ACoP) 2025 компания Certara представила два важных нововведения, которые меняют будущее моделирования и симуляции в разработке лекарственных препаратов. Эти достижения направлены на обеспечение скорости, масштабируемости и научной точности для команд, что потенциально может ускорить разработку методов лечения опухолей периферических артерий (OPCA) и связанных с ними заболеваний.

- В августе 2025 года совместная инициатива, направленная на исследование спиноцеребеллярной атаксии в США, отметила прогресс в проведении клинических испытаний, направленных на выявление генетических причин мозжечковых атаксий, включая ОПЦА. В рамках сотрудничества подчёркивается важность решения таких задач, как получение больших выборок и разработка чувствительных биомаркеров редких нейродегенеративных заболеваний.

- В январе 2025 года компания Alterity Therapeutics объявила о положительных результатах второй фазы клинического исследования препарата ATH434 для лечения множественной системной атрофии (MSA), заболевания, связанного с OPCA. Исследование продемонстрировало высокую клиническую эффективность, что привело к получению статуса ускоренного рассмотрения заявки Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Это достижение подчёркивает приверженность компании развитию методов лечения нейродегенеративных заболеваний.

- В феврале 2024 года компания Alterity Therapeutics представила новые данные на ежегодном собрании Американской академии неврологии (AAN), продемонстрировав потенциал ATH434 в лечении MSA. Эта презентация подчеркнула неизменную приверженность компании решению неудовлетворённых потребностей в лечении нейродегенеративных заболеваний, связанных с OPCA.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.