Global One Component Polyurethane Foam Market

Размер рынка в млрд долларов США

CAGR :

%

USD

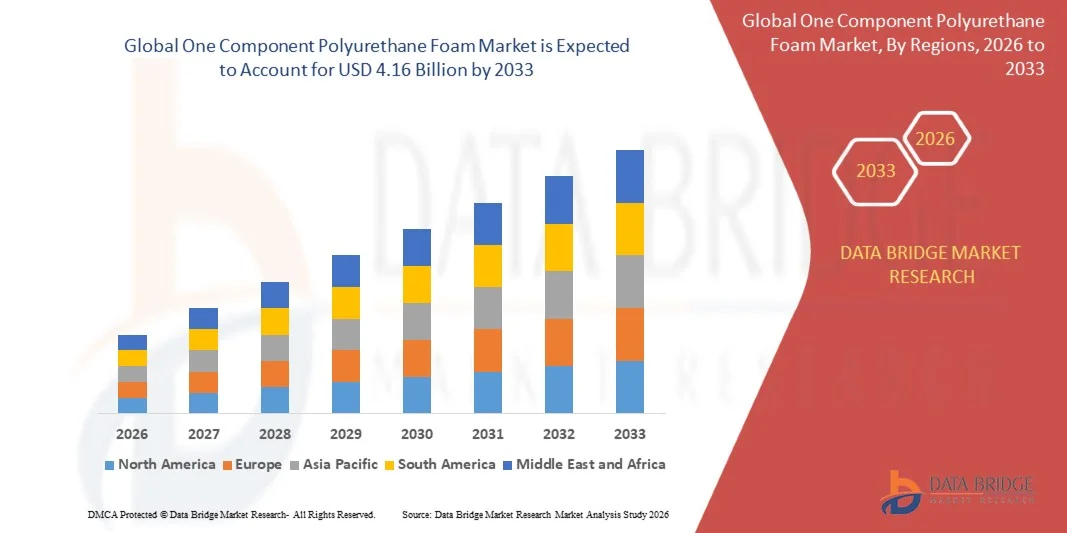

3.04 Billion

USD

4.16 Billion

2025

2033

USD

3.04 Billion

USD

4.16 Billion

2025

2033

| 2026 –2033 | |

| USD 3.04 Billion | |

| USD 4.16 Billion | |

| % | |

|

Глобальный сегмент рынка однокомпонентной пенополиуретановой пены, по сырому материалу (MDI (метилендифенилдиизоцианат), полиолы Polyether, полиэфирные полиолы и другие), приложения (жилые и коммерческие), конечный пользователь (дверные и оконные рамы, потолочные и напольные соединения, перегородки, водопроводные трубы и другие) - тенденции отрасли и прогноз до 2033 года

Однокомпонентный рынок полиуретановой пеныОбзор

Согласно анализу Data Bridge Market Research, рынок пенополиуретана с одним компонентом был оценен как3,04 млрд долларов США в 2025 годуи, по прогнозам, достигнет4,16 млрд долларов к 2033 годуРастущий в aCAGR 4,02% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим спросом со стороны применения строительной изоляции, увеличением использования энергоэффективных строительных материалов и расширением внедрения в уплотнение, склеивание и заполнение пробелов в проектах жилой и коммерческой инфраструктуры.

Растущий акцент на энергосбережение и устойчивые методы строительства значительно стимулирует спрос на один компонент пенополиуретана, поскольку он предлагает отличную теплоизоляцию, свойства уплотнения воздуха и простоту применения. Кроме того, расширение деятельности по реконструкции, быстрая урбанизация и ужесточение правил энергоэффективности зданий побуждают строителей и подрядчиков принимать высокоэффективные изоляционные материалы. Способность материала обеспечивать влагостойкость, долговечность и сильную адгезию на нескольких подложках также поддерживает его широкое использование в современном строительстве и промышленном применении.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке однокомпонентной пенополиуретановой пены с самой большой долей выручки в 38,6% в 2025 году, чему способствовала сильная строительная деятельность, широкое внедрение энергоэффективных изоляционных материалов, растущие проекты реконструкции и строгие стандарты энергоэффективности зданий, стимулирующие спрос на передовые решения для уплотнения и изоляции.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с 2026 по 2033 год показатель CAGR составит 5,1%. Рост обусловлен быстрой урбанизацией, расширением строительной деятельности, увеличением развития инфраструктуры, растущим спросом на доступное жилье и растущим внедрением энергоэффективных изоляционных материалов в странах с развивающейся экономикой, таких как Китай, Индия и Юго-Восточная Азия.

- Сегмент MDI имел наибольшую долю доходов на рынке примерно 57,6% в 2025 году, что обусловлено его широким использованием в твердых составах пены, превосходными теплоизоляционными свойствами и высоким спросом со стороны строительных и изоляционных применений. Пены на основе MDI широко предпочтительны из-за их отличной адгезии, влагостойкости и структурной стабильности в уплотнении и заполнении приложений в жилых и коммерческих зданиях.

- Сегмент полиэфирных полиолов, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 4,8% с 2026 по 2033 год, что обусловлено растущим спросом на гибкие пенопластовые приложения и улучшенными эксплуатационными характеристиками с точки зрения эластичности и долговечности. Растущее внедрение энергоэффективных систем изоляции зданий и расширение деятельности по реконструкции в развитых странах ускоряют расширение сегмента.

- Сегмент жилой недвижимости в 2025 году имел наибольшую долю доходов на рынке, примерно 61,9%, что обусловлено быстрой урбанизацией, ростом жилищного строительства и увеличением спроса на энергоэффективные изоляционные материалы в домах. Один компонент пенополиуретана широко используется в жилых помещениях для уплотнения зазоров, улучшения теплоизоляции и снижения потерь энергии в дверях, окнах и кровельных системах.

- В коммерческом сегменте прогнозируется самый быстрый рост на уровне 4,3% с 2026 по 2033 год, что обусловлено ростом строительства офисных зданий, торговых площадей и промышленных объектов, требующих передовых решений для изоляции и уплотнения воздуха. Повышение акцента на сертификацию зеленых зданий и энергоэффективную инфраструктуру способствует дальнейшему внедрению в коммерческие строительные проекты.

- Сегмент дверных и оконных каркасных помех занимал самую большую долю на рынке в размере около 34,7% в 2025 году, что обусловлено высоким использованием пенополиуретана для уплотнения утечек воздуха, улучшения теплоизоляции и повышения структурной стабильности в оболочках зданий. Это приложение широко используется как в новых проектах строительства, так и в проектах реконструкции из-за простоты применения и долгосрочных преимуществ производительности.

- Сегмент водопроводных труб, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 5,1% с 2026 по 2033 год, что обусловлено растущим спросом на изоляцию водопроводных систем для предотвращения потери тепла, конденсации и замерзания в экстремальных климатических условиях. Расширение развития инфраструктуры и повышение внимания к энергоэффективным трубопроводным системам в жилых и коммерческих зданиях также способствуют росту сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 3,04 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 4,16 млрд долларов США

- Прогноз CAGR (2026–2033): 4,02%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иОднокомпонентная сегментация рынка пенополиуретана

|

Атрибуты |

Один компонент Polyurethane Foam KeyОбзор рынка |

|

Сегменты покрыты |

•Сырой материалMDI (Methylene Diphenyl Diisocyanate, Polyether Polyols, Polyester Polyols и другие) •С помощью приложенияЖилой и коммерческий •Конечный пользователь: Зажимы для дверей и окон, потолки и полы, перегородки, водопроводные трубы и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Soudal Group(Бельгия) |

|

Рыночные возможности |

• Расширение энергоэффективного строительства |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Однокомпонентный рынок полиуретановой пенытенденции

Тенденция: рост энергоэффективной изоляции зданий и передовых применений уплотнения

Растущий спрос на энергоэффективные, долговечные и экономически эффективные изоляционные материалы в жилом, коммерческом и промышленном секторах строительства стимулирует внедрение одного компонента пенополиуретана. Обычные изоляционные материалы, такие как стекловолокно и минеральная вата, часто требуют сложной установки, дополнительных уплотнительных слоев и предлагают более низкие показатели герметичности воздуха, побуждая строителей применять растворы полиуретановой пены для повышения тепловой эффективности и структурной уплотнения.

В современных строительных проектах подрядчики все чаще используют один компонент пенополиуретана для уплотнения оконных и дверных рам, изоляции крыши и заполнения полостей, чтобы уменьшить утечку воздуха и улучшить энергетические характеристики здания. Например, здания, использующие изоляцию из пенополиуретана, продемонстрировали экономию энергии примерно на 20-30% при нагревании и охлаждении по сравнению с обычными изоляционными системами. В Европе программы модернизации энергетики в соответствии со строгими директивами по энергетике зданий ускорили внедрение высокоэффективных изоляционных материалов с пенополиуретановой пеной, широко используемой при реконструкции старой жилой инфраструктуры.

Быстрое расширение сертификации зеленых зданий, таких как LEED и BREEAM, также увеличивает спрос на высокопроизводительные изоляционные материалы, которые поддерживают соответствие требованиям устойчивости и целевые показатели сокращения выбросов углерода. Кроме того, промышленные применения используют пенополиуретан для холодильных хранилищ, изоляции HVAC и уплотнения трубопроводов из-за его сильных свойств адгезии и влагостойкости. Растущая деятельность по реконструкции в Северной Америке и Азиатско-Тихоокеанском регионе в 2025 году показала значительное увеличение использования распыляемой пены, особенно в проектах модернизации, направленных на повышение энергоэффективности до 25% в стареющих жилых зданиях.

Динамика рынка полиуретановой пены

Драйвер рынка: растущий спрос на энергоэффективное строительство и развитие инфраструктуры

Строительная отрасль все чаще сталкивается с нормативным давлением для повышения энергоэффективности зданий и сокращения выбросов углерода, что приводит к сильному спросу на высокопроизводительные изоляционные материалы, такие как один компонент пенополиуретана. Правительства стран Европы, Северной Америки и Азиатско-Тихоокеанского региона внедряют более строгие строительные нормы, которые требуют улучшения стандартов теплоизоляции и герметичности в новых проектах строительства и реконструкции.

Строительные компании все чаще используют пенополиуретан для изоляции, уплотнения и заполнения зазоров из-за его простоты применения и превосходных свойств термостойкости. Например, энергоэффективные здания, использующие системы изоляции из пенополиуретана, сообщили о значительном сокращении потребления энергии HVAC, повышении операционной эффективности и снижении долгосрочных затрат на энергию. Растущая урбанизация и расширение инфраструктуры в странах с развивающейся экономикой еще больше ускоряют спрос на материалы в секторах жилищного и коммерческого строительства.

Аналогичным образом, крупномасштабные программы реконструкции в таких странах, как Германия и Великобритания, приводят к замене традиционных изоляционных систем передовыми решениями на основе пены для достижения целевых показателей чистых нулевых выбросов. Реальные проекты модернизации зданий в 2024 году продемонстрировали улучшенные тепловые характеристики и снижение скорости проникновения воздуха после применения пенополиуретана, поддерживая его растущее внедрение в инициативы по устойчивому строительству.

Ключевые ограничения/вызовы: волатильность цен на сырье и экологическое соответствие

Несмотря на высокий спрос, рынок сталкивается с проблемами, связанными с колебаниями цен на сырье, в частности изоцианаты и полиолы, которые существенно влияют на себестоимость производства и стабильность цен. Эти изменения стоимости создают проблемы для производителей в поддержании конкурентного ценообразования, особенно на ценочувствительных рынках.

Кроме того, экологические проблемы, связанные с химическими выбросами при применении и утилизации материалов на основе полиуретана, приводят к ужесточению нормативного надзора в нескольких регионах. Соблюдение стандартов выбросов ЛОС и правил безопасности увеличивает сложность производства и затраты на соблюдение требований для производителей.

Отраслевые исследования показывают, что колебания сырья, полученного из сырой нефти, могут повлиять на затраты на производство пенополиуретана примерно на 10-15%, непосредственно влияя на стратегии ценообразования и рентабельность в секторе строительных материалов.

Ключевые возможности рынка: расширение зеленых зданий и устойчивых строительных материалов

Растущий глобальный акцент на устойчивых методах строительства и сертификации зеленого строительства создает широкие возможности для внедрения одного компонента пенополиуретана. Увеличение инвестиций в энергоэффективное жилье, коммерческие здания и промышленную инфраструктуру стимулирует спрос на современные изоляционные материалы с высокой термостойкостью и долговечностью.

Строительные компании все чаще интегрируют полиуретановую пену в зеленые конструкции зданий, чтобы соответствовать стандартам устойчивости и уменьшить общий углеродный след. Например, энергоэффективные проекты модернизации в Северной Америке в течение 2025 года продемонстрировали до 25% улучшение тепловой эффективности здания после модернизации изоляции из пенополиуретана.

Кроме того, достижения в области низко-ЛОС и экологически чистых полиуретановых составов расширяют сферу применения в жилых, коммерческих и промышленных секторах. Растущее внедрение в логистику холодильных цепей, системы HVAC и модульные строительные проекты в Азиатско-Тихоокеанском регионе и Европе еще больше расширяет рыночные возможности, поддерживая долгосрочный рост устойчивых строительных материалов.

Однокомпонентный рынок полиуретановой пены

Рынок сегментируется на основе сырья, применения и конечного пользователя.

- Сырой материал

На основе сырья один компонент рынка пенополиуретана сегментируется на MDI (метилендифенилдиизоцианат), полиэфирные полиолы, полиэфирные полиолы и другие. Сегмент MDI имел наибольшую долю доходов на рынке примерно 57,6% в 2025 году, что обусловлено его широким использованием в твердых составах пены, превосходными теплоизоляционными свойствами и высоким спросом со стороны строительных и изоляционных применений. Пены на основе MDI широко предпочтительны из-за их отличной адгезии, влагостойкости и структурной стабильности в уплотнении и заполнении приложений в жилых и коммерческих зданиях.

Сегмент полиэфирных полиолов, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 4,8% с 2026 по 2033 год, что обусловлено растущим спросом на гибкие пенопластовые приложения и улучшенными эксплуатационными характеристиками с точки зрения эластичности и долговечности. Растущее внедрение энергоэффективных систем изоляции зданий и расширение деятельности по реконструкции в развитых странах ускоряют расширение сегмента.

- С помощью приложения

На основе применения рынок сегментирован на жилой и коммерческий. Сегмент жилой недвижимости в 2025 году имел наибольшую долю доходов на рынке, примерно 61,9%, что обусловлено быстрой урбанизацией, ростом жилищного строительства и увеличением спроса на энергоэффективные изоляционные материалы в домах. Один компонент пенополиуретана широко используется в жилых помещениях для уплотнения зазоров, улучшения теплоизоляции и снижения потерь энергии в дверях, окнах и кровельных системах.

В коммерческом сегменте прогнозируется самый быстрый рост на уровне 4,3% с 2026 по 2033 год, что обусловлено ростом строительства офисных зданий, торговых площадей и промышленных объектов, требующих передовых решений для изоляции и уплотнения воздуха. Повышение акцента на сертификацию зеленых зданий и энергоэффективную инфраструктуру способствует дальнейшему внедрению в коммерческие строительные проекты.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован в дверные и оконные рамки, потолочные и напольные соединения, перегородки, водопроводные трубы и другие. Сегмент дверных и оконных каркасных помех занимал самую большую долю на рынке в размере около 34,7% в 2025 году, что обусловлено высоким использованием пенополиуретана для уплотнения утечек воздуха, улучшения теплоизоляции и повышения структурной стабильности в оболочках зданий. Это приложение широко используется как в новых проектах строительства, так и в проектах реконструкции из-за простоты применения и долгосрочных преимуществ производительности.

Сегмент водопроводных труб, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 5,1% с 2026 по 2033 год, что обусловлено растущим спросом на изоляцию водопроводных систем для предотвращения потери тепла, конденсации и замерзания в экстремальных климатических условиях. Расширение развития инфраструктуры и повышение внимания к энергоэффективным трубопроводным системам в жилых и коммерческих зданиях также способствуют росту сегмента.

Однокомпонентный рынок полиуретановой пеныРегиональный анализ

Северная Америка Один компонент рынка полиуретановой пены

Северная Америка доминировала на рынке однокомпонентной пенополиуретановой пены с самой большой долей выручки в 38,6% в 2025 году, чему способствовала сильная строительная активность, растущий спрос на энергоэффективные строительные материалы и растущее внедрение передовых решений для изоляции и уплотнения. Потребители и подрядчики в регионе высоко ценят превосходную теплоизоляцию, простоту применения и долгосрочную долговечность, предлагаемую полиуретановой пеной в жилом и коммерческом строительстве. Это широкое внедрение дополнительно поддерживается строгими правилами энергоэффективности зданий, высокой активностью реконструкции и сильной осведомленностью об устойчивых методах строительства, устанавливая полиуретановую пену в качестве предпочтительного материала для уплотнения, склеивания и изоляции.

США Один компонент Polyurethane Foam Market Insight

Американский рынок пенополиуретана с одним компонентом занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовала активная деятельность по строительству жилья, растущие проекты модернизации и реконструкции и увеличение внимания к энергоэффективным строительным оболочкам. Подрядчики все чаще принимают решения из распылительной пены для уплотнения зазоров, повышения эффективности HVAC и снижения потерь энергии в жилых и коммерческих зданиях. Кроме того, строгие строительные нормы, связанные с энергосбережением и растущим спросом на экологически чистые здания, вносят значительный вклад в расширение рынка по всей стране.

Европа Один компонент рынка полиуретановой пены

Ожидается, что на европейском рынке полиуретановой пены будет наблюдаться самый быстрый рост с 2026 по 2033 год, в основном за счет жестких правил энергоэффективности, роста спроса на устойчивые строительные материалы и увеличения реконструкции стареющей инфраструктуры. В регионе наблюдается активное внедрение пенополиуретана в изоляционные ремонты и новые проекты зеленого строительства. Европейские потребители и строители все чаще отдают приоритет зданиям с низким энергопотреблением, стимулируя спрос на высокоэффективные уплотнительные и изоляционные материалы. Расширение экологически чистых строительных инициатив в Германии, Франции и странах Северной Европы способствует дальнейшему росту рынка.

Великобритания One Component Polyurethane Foam Market Insight

Ожидается, что рынок полиуретановой пены в Великобритании будет сильно расти с 2026 по 2033 год, что обусловлено увеличением мероприятий по ремонту домов, внедрением энергоэффективных методов строительства и повышением осведомленности о производительности изоляции зданий. Подрядчики все чаще используют пенополиуретан для уплотнения окон, изоляции крыши и предотвращения утечки воздуха как в жилых, так и в коммерческих структурах. Правительственные инициативы по содействию энергоэффективному жилью и достижению целевых показателей чистых нулевых выбросов еще больше ускоряют освоение рынка по всей стране.

Германия Один компонент рынка пенополиуретана

Ожидается, что рынок полиуретановой пены в Германии будет значительно расти с 2026 по 2033 год, чему будет способствовать устойчивое строительство, передовые строительные технологии и строгие стандарты энергоэффективности. Строители все чаще интегрируют пенополиуретан в жилые и промышленные проекты для повышения теплоизоляции и снижения потребления энергии. Акцент страны на зеленых зданиях и реновации старого жилищного фонда еще больше стимулирует спрос на высокоэффективные уплотнительные материалы. Интеграция пенополиуретана в современные пассивные дома также набирает обороты.

Азиатско-Тихоокеанский один компонент рынка полиуретановой пены

Ожидается, что на рынке пенополиуретана в Азиатско-Тихоокеанском регионе будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой урбанизацией, расширением строительной деятельности и ростом спроса на доступное энергоэффективное жилье. Такие страны, как Китай, Индия и Япония все чаще используют пенополиуретан в жилых и коммерческих строительных проектах. Растущее развитие инфраструктуры, рост населения среднего класса и правительственные инициативы, способствующие энергоэффективным зданиям, еще больше ускоряют расширение рынка по всему региону. Растущее внедрение в области промышленной изоляции и холодильного хранения также способствует росту.

Япония Один компонент Polyurethane Foam Market Insight

Ожидается, что рынок полиуретановой пены в Японии будет устойчиво расти с 2026 по 2033 год из-за высокого спроса на современные строительные материалы, растущего внимания к энергоэффективным зданиям и сильного акцента на устойчивую к стихийным бедствиям инфраструктуру. Строители все чаще используют пенополиуретан для уплотнения и изоляции в жилых и коммерческих зданиях для повышения тепловой эффективности и прочности конструкции. Старение жилищного фонда страны и текущие мероприятия по реконструкции еще больше поддерживают спрос на рынке. Интеграция передовых изоляционных материалов в интеллектуальные системы зданий также способствует росту.

Китай один компонент рынка полиуретановой пены

Китайский рынок пенополиуретана с одним компонентом составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется крупномасштабной строительной деятельностью, быстрой урбанизацией и сильной государственной поддержкой энергоэффективного развития инфраструктуры. Полиуретановая пена широко используется в жилых и коммерческих зданиях для изоляции, герметизации и энергосбережения. Расширяющийся сектор недвижимости и проекты развития инфраструктуры страны значительно стимулируют спрос. Кроме того, растущее принятие стандартов зеленого строительства и все большее внимание к сокращению потребления энергии в строительстве способствуют дальнейшему росту рынка в Китае.

Доля рынка полиуретановой пены в одном компоненте

Индустрия пенополиуретана с одним компонентом в основном возглавляется хорошо известными компаниями, в том числе:

- Soudal Group (Бельгия)

- Henkel Adhesives Technologies India Private Limited (Германия)

- Hanno-Werk GmbH & Co. KG (Германия)

- Група Селена (Польша)

- CPG EUROPE (Германия)

- GNS Group (Австралия)

- Ден Бравен (Нидерланды)

- ASM Aerosol-Service AG (Чехия)

- DAP Products, Inc. (США)

- McCoy Soudal Sealants Adhesives & PU Foams (Индия)

- Акким (Турция)

- TKK d.o.o. (Словения)

- Krimelte OÜ (Эстония)

- DuPont (США)

- Kater Adhesive Industrial Co. (Китай)

- Polyurethane Ltd. (Израиль)

- Larsen Building Products (Великобритания)

- Castelein Sealants (Бельгия)

Последние разработки на рынке однокомпонентной пенополиуретана

- В декабре 2025 года BRB International представила BRB Sipostab, новый ассортимент силиконовых поверхностно-активных веществ для полиуретановых пенопластов, включая однокомпонентные пенопластовые системы. Разработка направлена на повышение стабильности пены, производительности обработки и универсальности применения в гибких, жестких и специальных продуктах из пены. Ожидается, что это нововведение повысит эффективность разработки и расширит адаптируемость продукта на строительном и промышленном рынках изоляции, тем самым поддерживая более широкое внедрение передовых полиуретановых решений.

- В сентябре 2025 года Huntsman Corporation (США) расширила свои производственные мощности для однокомпонентных пенополиуретана в Северной Америке, чтобы удовлетворить растущий спрос со стороны строительного и автомобильного секторов. Расширение предназначено для повышения надежности поставок, сокращения сроков поставки и укрепления регионального присутствия на рынке. Ожидается, что этот шаг усилит конкурентные позиции Huntsman и поддержит растущее потребление высокопроизводительных изоляционных материалов в энергоэффективных строительных приложениях.

- В августе 2025 года BASF SE (Германия) запустила новую линейку экологически чистых однокомпонентных пенополиуретана, предназначенных для строительной отрасли. Разработка фокусируется на улучшении показателей устойчивости и снижении воздействия на окружающую среду в области изоляции и уплотнения. Ожидается, что запуск этого продукта укрепит позиции BASF в сегменте зеленых строительных материалов и поддержит растущий спрос на экологически безопасные строительные решения.

- В июле 2025 года Dow Inc. (США) заключила стратегическое партнерство с технологической фирмой для интеграции решений на основе ИИ в свои процессы производства полиуретановой пены. Инициатива направлена на повышение эффективности производства, оптимизацию контроля качества и повышение оперативной реакции. Ожидается, что это сотрудничество ускорит цифровую трансформацию в индустрии пенополиуретана и укрепит конкурентоспособность Dow благодаря передовым производственным возможностям.

- В апреле 2025 года Sika представила Rapid Bond Foam for Building Exteriors, однокомпонентный пенополиуретановый клей, предназначенный для быстрой и прочной установки в системах внешней изоляции и отделки. Продукт предназначен для повышения эффективности строительства, сокращения времени применения и повышения производительности склеивания. Ожидается, что этот запуск будет способствовать более широкому внедрению высокоэффективных пенопластовых клеев в современных приложениях для оболочек зданий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.