Global Open Ran Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.28 Billion

USD

51.73 Billion

2025

2033

USD

5.28 Billion

USD

51.73 Billion

2025

2033

| 2026 –2033 | |

| USD 5.28 Billion | |

| USD 51.73 Billion | |

| % | |

|

Сегментация глобального открытого рынка RAN по компонентам (аппаратное обеспечение, программное обеспечение и услуги), блоку (радиоблок, распределенный блок и централизованный блок), развертыванию (частное, гибридное облако и публичное облако), сети (2G/3G, 4G и 5G), частоте (суб-6 ГГц и ммВава) - отраслевые тенденции и прогноз до 2033 года

Размер рынка RAN Open

- Мировой объем открытого рынка РАН оценили в5,28 млрд долларов в 2025 годуОжидается, что он достигнет51,73 млрд долларов к 2033 году, вCAGR 33,01%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен увеличением развертывания сетей 5G, растущим спросом на гибкие и экономичные сетевые архитектуры и стремлением к нейтральным для поставщиков решениям в области телекоммуникаций.

- Кроме того, растущее внедрение облачных технологий, виртуализации и программно-определяемых сетей в мобильных сетях еще больше способствует расширению открытого рынка RAN.

Анализ рынка OpenAN

- Технология Open RAN набирает обороты, поскольку операторы связи стремятся уменьшить зависимость от традиционных поставщиков, обеспечивая при этом совместимость с несколькими поставщиками и настройку сети.

- Рынок обусловлен необходимостью повышения эффективности сети, масштабируемости и автоматизации, а также правительственными и отраслевыми инициативами, продвигающими открытые стандарты для сетей 5G и будущих сетей.

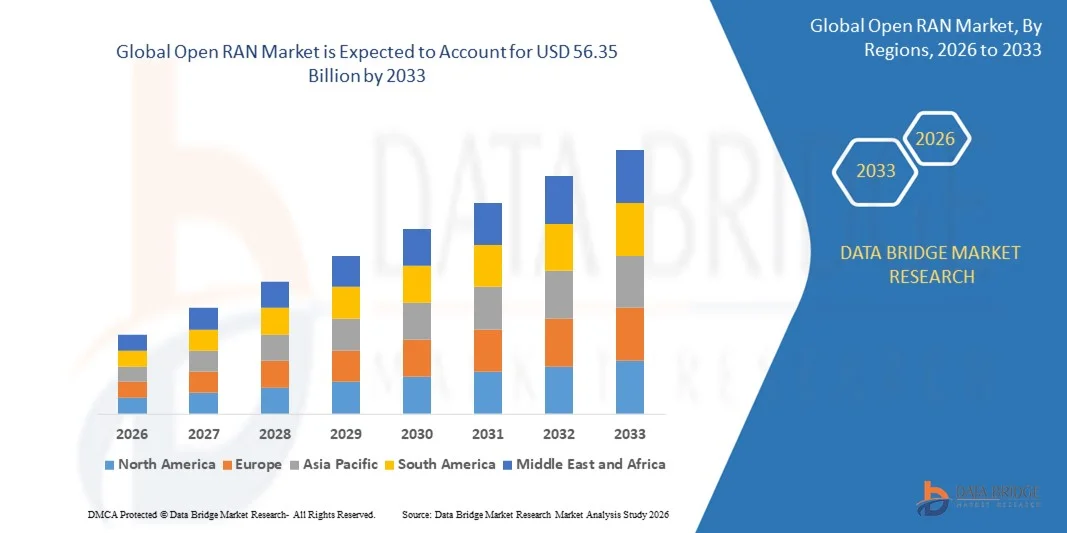

- Северная Америка доминировала на открытом рынке RAN с самой большой долей дохода 36,8% в 2025 году, что обусловлено быстрым развертыванием 5G, ранним внедрением технологий виртуализации и сильной телекоммуникационной инфраструктурой.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста в мире.Открытый РАНрынок, обусловленный ростом внедрения 5G, урбанизацией, правительственными инициативами по цифровизации и расширением развертывания корпоративных и промышленных сетей

- Сегмент аппаратного обеспечения занимал самую большую долю рынка в 2025 году, что обусловлено растущей потребностью в многовендорных радиоустройствах, серверах и сетевом оборудовании в 5G и виртуализированных сетях. Аппаратные решения позволяют операторам внедрять гибкие и масштабируемые архитектуры RAN, обеспечивая при этом производительность и надежность в больших развертываниях.

Сфера охвата и сегментация рынка открытых РАН

| Атрибуты | Ключевые рыночные идеи Open RAN |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тенденции рынка Open RAN

Растущее внедрение 5G и виртуальных сетевых архитектур

- Растущее развертывание сетей 5G значительно формирует открытый рынок RAN, поскольку операторы связи все чаще предпочитают гибкие, нейтральные для поставщиков сетевые архитектуры. Решения Open RAN обеспечивают совместимость с несколькими поставщиками, настройку сети и оптимизацию затрат, побуждая операторов внедрять дезагрегированную инфраструктуру. Эта тенденция усиливает внедрение на рынок мобильных операторов, поставщиков услуг и корпоративных приложений, стимулируя инвестиции в открытые стандарты и программно-определяемые решения.

- Растущий интерес к виртуализации, облачным развертываниям и автоматизации сети ускоряет спрос на открытые решения RAN. Операторы отдают приоритет эффективности, масштабируемости и упрощенным операциям, одновременно снижая зависимость от собственного оборудования. Это стимулирует сотрудничество между поставщиками сетевого оборудования и поставщиками программного обеспечения для разработки совместимых платформ RAN с открытым стандартом, которые повышают производительность сети и снижают эксплуатационные расходы.

- Open RAN также привлекает внимание своим потенциалом для поддержки новых приложений, таких как частные сети 5G, промышленный IoT и умные города. Поставщики телекоммуникационных услуг инвестируют в НИОКР для улучшения использования спектра, гибкости радиодоступа и оптимизации сети на основе ИИ. Эти события укрепляют перспективы роста рынка и привлекают новых участников, ориентированных на программное обеспечение, радиоустройства и услуги интеграции.

- Например, в 2025 году Rakuten Mobile в Японии и Telefónica в Испании расширили открытые развертывания RAN в коммерческих сетях 5G, что позволило интегрировать несколько поставщиков и повысить эффективность сети. Эти развертывания были введены для снижения эксплуатационных расходов, повышения гибкости обслуживания и ускорения сроков развертывания 5G. Проекты также подчеркнули роль RAN в ускорении инноваций в инфраструктуре мобильных сетей.

- В то время как внедрение растет, устойчивый рост рынка зависит от стандартизации, зрелости экосистем и готовности операторов к дезагрегированным и программным сетям. Продавцы сосредоточены на улучшении взаимодействия, предоставлении комплексных решений и обучении операторов преимуществам производительности и безопасности для более широкого внедрения.

Динамика рынка Open RAN

водитель

Растущий спрос на гибкие и нейтральные сети

- Рост интереса операторов к открытым, дезагрегированным архитектурам RAN является основным драйвером для открытого рынка RAN. Сетевые операторы заменяют традиционные проприетарные решения для снижения CAPEX/OPEX, улучшения масштабируемости и обеспечения интеграции с несколькими поставщиками. Эта тенденция также поощряет инвестиции в программно-определяемые радиоустройства и платформы оркестровки, расширяя экосистему и способствуя стандартизации.

- Расширение развертывания 5G и инициатив в области частных сетей способствует дальнейшему росту рынка. Open RAN позволяет операторам выполнять различные требования к приложениям, оптимизируя производительность и стоимость сети. Усиление внедрения телекоммуникационных провайдеров в Северной Америке, Европе и Азиатско-Тихоокеанском регионе ускоряет развитие экосистем и зрелость решений.

- Операторы и поставщики активно продвигают открытый RAN через пилотные проекты, тестирование совместимости и партнерские отношения с поставщиками программного и аппаратного обеспечения. Эти усилия подчеркивают операционные и финансовые преимущества открытого RAN, повышая доверие рынка и поощряя крупномасштабное коммерческое внедрение.

- Например, в 2025 году Rakuten Mobile в Японии и Vodafone в Европе сообщили о значительной экономии средств и гибкости развертывания за счет внедрения открытого RAN в отдельных городских и сельских регионах. Эти развертывания подтвердили эффективность и масштабируемость нейтральных для поставщиков решений, что привлекло дополнительный интерес со стороны глобальных операторов связи.

- Хотя растущее внедрение поддерживает рост, более широкое проникновение на рынок зависит от зрелости технологий, стандартизации и готовности экосистем. Инвестиции в НИОКР, тестирование совместимости и разработку программного обеспечения с открытым исходным кодом будут иметь решающее значение для поддержки крупномасштабного развертывания и поддержания конкурентных преимуществ.

Сдержанность/вызов

Интеграционная сложность и проблемы эффективности

- Open RAN сталкивается с проблемами с точки зрения сложности интеграции, поскольку решения с несколькими поставщиками требуют строгой совместимости и тестирования производительности. Обеспечение бесперебойной связи между аппаратными и программными компонентами остается ключевым барьером для операторов, особенно в плотных сетях 5G.

- Ограниченная зрелость экосистем и неравномерный опыт операторов могут замедлить внедрение, особенно на развивающихся рынках, где технический опыт и инфраструктура все еще развиваются. Продавцы должны предоставлять всестороннюю поддержку, обучение и управляемые услуги для преодоления этих барьеров.

- Проблемы безопасности и надежности также влияют на рост рынка, поскольку дезагрегированные архитектуры могут создавать дополнительные поверхности для атак. Операторы с осторожностью относятся к потенциальным изменениям производительности и простоям сети при интеграции новых поставщиков или программных компонентов.

- Например, в 2024 году несколько операторов связи в Юго-Восточной Азии и Латинской Америке сообщили о задержках в развертывании RAN из-за проблем с тестированием совместимости и опасений по поводу задержки сети. Эти проблемы подчеркнули необходимость стандартизированных решений, сотрудничества с поставщиками и тщательной проверки производительности перед крупномасштабным развертыванием.

- Преодоление этих проблем потребует расширенной стандартизации, совместной работы с экосистемами и надежных систем тестирования. Операторы и поставщики должны сосредоточиться на функциональной совместимости, безопасности и оптимизации производительности, чтобы обеспечить широкое внедрение открытых решений RAN и в полной мере реализовать преимущества его стоимости и гибкости.

Сфера открытого рынка РАН

Рынок сегментирован на основе компонента, блока, развертывания, сети и частоты.

- Компонент

На основе компонента открытый рынок RAN сегментирован на аппаратное обеспечение, программное обеспечение и услуги. Сегмент аппаратного обеспечения занимал самую большую долю рынка в 2025 году, что обусловлено растущей потребностью в многовендорных радиоустройствах, серверах и сетевом оборудовании в 5G и виртуализированных сетях. Аппаратные решения позволяют операторам внедрять гибкие и масштабируемые архитектуры RAN, обеспечивая при этом производительность и надежность в больших развертываниях.

Ожидается, что в сегменте программного обеспечения будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущее внедрение инструментов сетевой оркестровки, виртуализации и оптимизации с поддержкой ИИ. Программные решения позволяют операторам связи эффективно управлять, настраивать и автоматизировать открытые сети RAN, обеспечивая повышенную гибкость сети и снижение эксплуатационных расходов.

- Подразделение

На основе единицы рынок сегментирован на единицу радиосвязи, распределенную единицу и централизованную единицу. Сегмент радиоблоков занимал наибольшую долю в 2025 году, поскольку он формирует критический интерфейс между базовой сетью и конечными пользователями, поддерживая высокоскоростную связь и развертывание многодиапазонного спектра.

Сегмент распределенных блоков, по прогнозам, станет свидетелем самого быстрого роста с 2026 по 2033 год, обусловленного необходимостью низкой задержки, возможностей краевых вычислений и эффективной обработки трафика в плотных городских сетях. Распределенные блоки позволяют операторам оптимизировать производительность и снизить затраты на обратную связь при поддержке услуг 5G.

- путем развертывания

На основе развертывания рынок сегментирован на частное, гибридное и публичное облака. Сегмент гибридных облаков занимал самую большую долю рынка в 2025 году, благодаря своей способности сочетать локальное управление с облачной масштабируемостью, позволяя операторам балансировать затраты, гибкость и безопасность.

Сегмент частного облака, по прогнозам, будет наблюдать устойчивый рост с 2026 по 2033 год, что обусловлено внедрением на предприятиях безопасных и специализированных сетей для промышленной автоматизации, IoT и критически важных приложений. Частные облачные развертывания обеспечивают улучшенный контроль, безопасность и производительность для специализированных вариантов использования.

- По сети

На базе сети рынок сегментирован на 2G/3G, 4G и 5G. Сегмент 5G доминировал в 2025 году из-за быстрого глобального развертывания мобильных сетей следующего поколения и растущего спроса на высокоскоростную связь с низкой задержкой в коммерческих и потребительских приложениях.

Сегмент 4G, по прогнозам, будет устойчиво расти с 2026 по 2033 год, что обусловлено постоянными обновлениями на развивающихся рынках и необходимостью обратной совместимости для поддержки устаревших услуг наряду с развертыванием 5G.

- По частоте

На основе частоты рынок сегментирован на суб-6 ГГц и ммВау. Сегмент суб-6 ГГц занимал самую большую долю в 2025 году благодаря широкому охвату, лучшему распространению сигналов и пригодности для городских и пригородных развертываний.

Ожидается, что сегмент mmWave будет устойчиво расти с 2026 по 2033 год, что обусловлено развертыванием сверхскоростных сетей 5G в густонаселенных городских районах и корпоративных кампусах. Частоты MmWave обеспечивают повышенную пропускную способность и поддерживают передовые приложения, такие как AR / VR, автономные системы и частные сети.

Региональный анализ открытого рынка РАН

- Северная Америка доминировала на открытом рынке RAN с самой большой долей дохода 36,8% в 2025 году, что обусловлено быстрым развертыванием 5G, ранним внедрением технологий виртуализации и сильной телекоммуникационной инфраструктурой.

- Операторы в регионе высоко ценят гибкость, экономичность и совместимость с несколькими поставщиками, предлагаемую открытыми решениями RAN, что позволяет оптимизировать производительность сети и упростить интеграцию новых программных и аппаратных компонентов.

- Это широкое внедрение также поддерживается инвестициями в высокие технологии, поддерживающей нормативной политикой и растущим интересом к развертыванию частных и гибридных сетей, создавая открытый RAN в качестве предпочтительного решения для операторов связи и предприятий.

Американский Open RAN Market Insight

Открытый рынок RAN в США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало увеличение инвестиций в сети 5G и программно-определяемые решения для радиодоступа. Операторы отдают приоритет снижению затрат, гибкости сети и совместимости между поставщиками. Растущее внедрение частных и гибридных облачных развертываний в сочетании с инструментами оркестровки и автоматизации с поддержкой ИИ еще больше продвигает рынок. Кроме того, операторы связи используют открытый RAN для ускорения сроков развертывания и повышения надежности обслуживания в городских и сельских сетях.

Открытие европейского рынка RAN

Ожидается, что на европейском открытом рынке RAN будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном благодаря правительственным инициативам, способствующим открытым стандартам, либерализации спектра и увеличению спроса на гибкие, экономически эффективные сети. Растущая урбанизация, промышленная автоматизация и проекты умного города способствуют открытому внедрению RAN. Европейские операторы связи также стремятся к энергоэффективности, масштабируемости и нейтральным для поставщиков преимуществам, предлагаемым этими сетями. Регион переживает значительные развертывания в государственных сетях 5G и частных предприятиях.

Великобритания Open RAN Market Insight

Ожидается, что на открытом рынке RAN в Великобритании будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные агрессивными планами развертывания 5G, государственной поддержкой инициатив в области открытых сетей и растущим спросом на частные сети 5G на предприятиях. Кроме того, операторы используют открытый RAN для снижения зависимости от устаревших проприетарных решений. Ожидается, что надежная телекоммуникационная экосистема Великобритании, наряду с обширными исследованиями и разработками и сотрудничеством между поставщиками и операторами, продолжит стимулировать расширение рынка.

Германия открывает RAN Market Insight

Ожидается, что на рынке RAN в Германии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствуют инициативы страны по модернизации сетей, промышленной автоматизации и цифровизации. Передовая телекоммуникационная инфраструктура Германии и активное внедрение технологий 5G способствуют внедрению открытого RAN, особенно в городских и промышленных условиях. Интеграция открытого RAN с сетевым управлением с поддержкой ИИ становится все более распространенной, помогая операторам оптимизировать затраты, производительность и энергоэффективность.

Азиатско-Тихоокеанский открытый рынок RAN

Ожидается, что на Азиатско-Тихоокеанском открытом рынке RAN будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные ростом внедрения 5G, урбанизацией и инициативами цифровой трансформации в таких странах, как Китай, Япония, Индия и Южная Корея. Растущие инвестиции в телекоммуникации в регионе, поддерживающая государственная политика и развертывание частных сетей ускоряют внедрение открытого RAN. Кроме того, APAC становится центром производства и программного обеспечения для открытых компонентов RAN, повышая доступность и доступность на различных рынках.

Японский рынок RAN Market Insight

Ожидается, что на рынке RAN в Японии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год из-за высокотехнологичной инфраструктуры страны, акцента на автоматизацию и раннего внедрения передовых сетевых технологий. Операторы связи интегрируют открытые RAN с сетями 5G, облачными архитектурами и инструментами оптимизации на основе ИИ для повышения гибкости, снижения затрат и улучшения качества обслуживания. Акцент Японии на промышленном IoT и приложениях для умных городов еще больше подпитывает спрос на рынке.

Китайский рынок RAN Market Insight

Китайский открытый рынок RAN составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрым развертыванием 5G, правительственными инициативами по открытости сетей и растущим внедрением виртуализации и облачных технологий. Китай является одним из крупнейших рынков телекоммуникационной инфраструктуры, а открытые решения RAN становятся все более популярными среди мобильных операторов и предприятий. Стремление к умным городам, частным сетям 5G и интеграции с несколькими поставщиками, наряду с сильными внутренними поставщиками, являются ключевыми факторами роста рынка в Китае.

Доля рынка OpenAN

Индустрия Open RAN в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Мавенир (США)

- NEC Corporation (Япония)

- Fujitsu Limited (Япония)

- Nokia Corporation (Финляндия)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Radisys Corporation (США)

- Parallel Wireless (США)

- ZTE Corporation (Китай)

- AT&T Inc. (США)

- Casa Systems, Inc. (США)

- Broadcom, Inc. (США)

- Juniper Networks, Inc. (США)

- Ракутен (Япония)

- Amdocs (США)

- Comba Telecom (Гонконг)

Последние события на мировом открытом рынке РАН

- В марте 2025 года Airspan Networks завершила приобретение радиопродукции Jabil RAN, включая связанную с ней интеллектуальную собственность, бывших исследователей радио, разработчиков и передовые испытательные мощности в Нью-Джерси. Эта разработка укрепляет возможности Airspan в области исследований и разработок, ускоряет инновации в продуктах и повышает его конкурентоспособность на открытом рынке RAN. Ожидается, что интеграция опыта и инфраструктуры Jabil повысит эффективность развертывания, сократит время выхода на рынок и поддержит более широкое внедрение открытых решений RAN во всем мире.

- В феврале 2024 года Ericsson, Nokia, Samsung Electronics, Microsoft, SoftBank Corp. и T-Mobile US совместно создали альянс AI-RAN, направленный на интеграцию искусственного интеллекта в сети радиодоступа. Это стратегическое сотрудничество сосредоточено на продвижении автоматизации сети, повышении эффективности и обеспечении более интеллектуальных, адаптивных 5G и будущих развертываний сети. Ожидается, что эта инициатива будет стимулировать инновации, способствовать совместимости и ускорить внедрение открытых технологий RAN на основе ИИ в глобальных телекоммуникационных сетях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.