Global Open Surgery Instruments Market

Размер рынка в млрд долларов США

CAGR :

%

USD

75.25 Billion

USD

117.42 Billion

2025

2033

USD

75.25 Billion

USD

117.42 Billion

2025

2033

| 2026 –2033 | |

| USD 75.25 Billion | |

| USD 117.42 Billion | |

| % | |

|

Global Open Surgery Instruments Market Segmentation, By Product (Scalpel, Scissors, Forceps, Clamps, Needles and Suture, Retractors, Suction, Staplers and Clips, Energy Systems, and Laparoscopic Instruments), Application (Cardiothoracic Surgery, Urologic Surgery, Orthopaedic Surgery, and Robot Assisted Surgery), End User (Hospitals,Амбулаторные хирургические центрыи клиники) - Отраслевые тенденции и прогноз до 2033 года

Рынок открытых хирургических инструментовОбзор

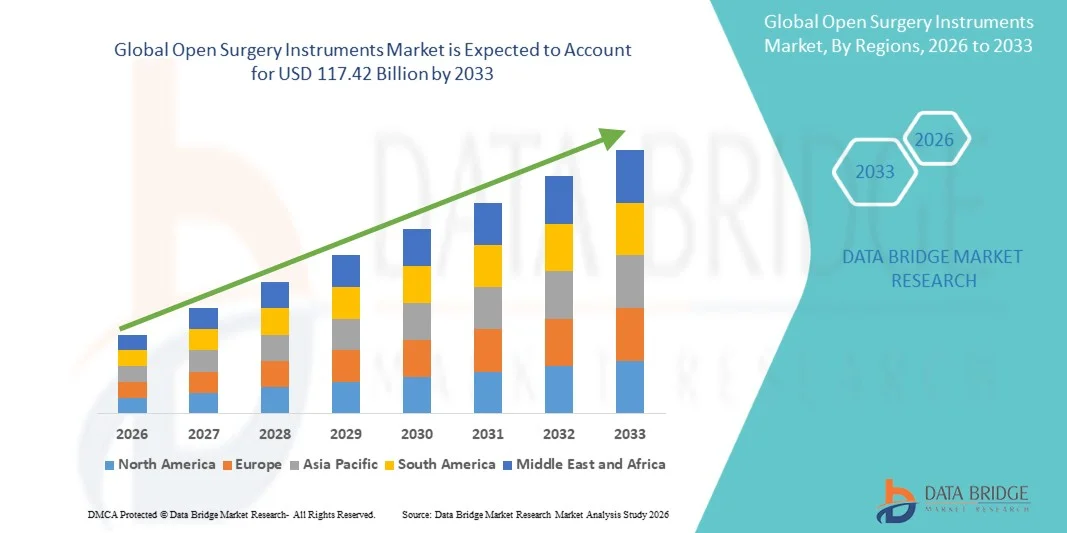

Рынок инструментов для открытой хирургии оценивался в75,25 млрд долларов в 2025 годуи, по прогнозам, достигнет117,42 млрд долларов к 2033 годуРастущий в aCAGR 5,72% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущей распространенностью хронических заболеваний, требующих хирургических вмешательств, растущим спросом на минимально инвазивные и передовые хирургические процедуры и постоянными достижениями в технологиях хирургических инструментов. Расширение внедрения высокоточных хирургических инструментов, улучшение инфраструктуры здравоохранения и растущие инвестиции в модернизацию операционных залов еще больше способствуют расширению рынка в больницах и хирургических центрах по всему миру.

Растущее число хирургических процедур во всем мире в сочетании с растущим бременем сердечно-сосудистых, ортопедических, желудочно-кишечных и других хронических заболеваний побуждает медицинских работников внедрять передовые открытые хирургические инструменты, которые повышают точность, безопасность и хирургические результаты. Традиционные открытые хирургические инструменты продолжают играть решающую роль в сложных процедурах, в то время как инновации в эргономических конструкциях, устройствах на основе энергии и высокопроизводительных хирургических инструментах повышают эффективность и уменьшают осложнения, связанные с процедурой. Кроме того, растущий спрос на высококачественное хирургическое оборудование, увеличение пропускной способности больниц и достижения в области хирургических методов ускоряют внедрение открытых хирургических инструментов на развитых и развивающихся рынках.

.Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке инструментов для открытой хирургии с самой большой долей дохода 34,26% в 2025 году, чему способствовали наличие передовой инфраструктуры здравоохранения, высокие объемы хирургических процедур, сильное внедрение технологически передовых хирургических инструментов и увеличение инвестиций в минимально инвазивные и открытые хирургические методы.

- Сегмент кардиоторакальной хирургии доминировал на рынке с долей 31,6% в 2025 году, чему способствовала растущая распространенность сердечно-сосудистых заболеваний и растущее число кардиохирургических процедур, выполняемых во всем мире.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 6,9% с 2026 по 2033 год, чему способствуют растущие расходы на здравоохранение, увеличение хирургических процедур, расширение инфраструктуры больниц, рост медицинского туризма и улучшение доступа к передовым хирургическим инструментам в Китае, Индии и Японии.

- Сегмент энергетических систем, по прогнозам, будет самой быстрорастущей категорией продуктов, регистрируя CAGR в 7,4% в течение прогнозируемого периода, чему будет способствовать более широкое внедрение передовых электрохирургических технологий, улучшенная хирургическая точность, снижение кровопотери и растущее предпочтение эффективных хирургических рабочих процессов.

- Кардиоторакальная хирургия доминировала в сегменте приложений с долей выручки 28,67% в 2025 году, что обусловлено растущей распространенностью сердечно-сосудистых заболеваний, растущим спросом на сложные хирургические вмешательства и растущим использованием специализированных инструментов открытой хирургии в сердечных процедурах.

- Больницы составляли наибольшую долю в сегменте конечных пользователей с долей выручки 68,52% в 2025 году, чему способствовали высокие объемы хирургических процедур, наличие специализированных хирургических отделений, более широкое внедрение передовых инструментов и увеличение инвестиций в инфраструктуру больничных операционных.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 75,25 млрд.

- Ожидаемая рыночная стоимость (2033): USD 117,42 Миллиард

- Прогноз CAGR (2026–2033): 5,72%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок открытых хирургических инструментовСегментация

|

Атрибуты |

Открытые хирургические инструменты КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Johnson & Johnson MedTech (США) |

|

Рыночные возможности |

Рост числа хирургических процедур во всем мире • Достижения в технологиях хирургических инструментов Расширение инфраструктуры здравоохранения на развивающемся рынке |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка открытых хирургических инструментов

Тенденция: Расширение использования передовых хирургических инструментов и высокоточных хирургических технологий

Больницы и хирургические центры во всем мире все чаще используют передовые открытые хирургические инструменты для повышения точности процедур, улучшения результатов лечения пациентов и уменьшения хирургических осложнений. Интеграция эргономичных конструкций, передовых материалов, энергетических технологий и высокоточных инструментов трансформирует традиционные хирургические рабочие процессы. Хирурги все чаще используют передовые щипцы, втягивающие устройства, энергетические системы, степлеры и специализированные инструменты для повышения эффективности сложных процедур, таких как кардиоторакальные, ортопедические и урологические операции. Кроме того, растущий акцент на хирургической безопасности, инфекционном контроле и минимально инвазивных подходах побуждает производителей разрабатывать открытые хирургические инструменты следующего поколения с улучшенной функциональностью и надежностью.

Рыночная динамика открытых хирургических инструментов

Ключевой фактор рынка: увеличение объема хирургических процедур и увеличение спроса на современные хирургические инструменты

Растущее глобальное бремя хронических заболеваний, включая сердечно-сосудистые расстройства, рак и ортопедические состояния, значительно увеличивает спрос на хирургические вмешательства и передовые инструменты открытой хирургии. Старение населения, расширение доступа к здравоохранению и улучшение диагностических возможностей способствуют увеличению объемов хирургических процедур во всем мире.

Больницы и амбулаторные хирургические центры все чаще инвестируют в передовые хирургические инструменты, такие как энергетические системы, хирургические степлеры и точные инструменты для повышения эффективности операционной и клинических результатов. Например, все более широкое внедрение передовых хирургических технологий в кардиологических и ортопедических процедурах стимулирует спрос на специализированные инструменты, которые позволяют повысить точность и сократить время процедуры. Кроме того, программы модернизации здравоохранения и увеличение инвестиций в инфраструктуру больниц в странах с развивающейся экономикой, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, поддерживают расширение рынка.

Ключевые ограничения: высокая стоимость современных хирургических инструментов и ограниченный доступ на развивающихся рынках

Основной проблемой на рынке инструментов для открытой хирургии является высокая стоимость, связанная с передовым хирургическим оборудованием и специализированными инструментами. Современные хирургические технологии, включая устройства на основе энергии, электроинструменты и высокоточные инструменты, требуют значительных инвестиций в закупку, стерилизацию, техническое обслуживание и периодическую замену.

Небольшие больницы и медицинские учреждения в развивающихся регионах часто сталкиваются с бюджетными ограничениями, ограничивающими доступ к премиальным хирургическим инструментам. Кроме того, различия в политике возмещения расходов на здравоохранение, ограниченная доступность квалифицированных хирургических специалистов и нормативные требования в разных странах создают препятствия для широкого распространения. Растущая сложность хирургических технологий также требует постоянного обучения и развития навыков среди медицинских работников, что увеличивает общие эксплуатационные расходы.

Ключевые возможности рынка: интеграция роботизированной хирургии, передовых материалов и интеллектуальных хирургических технологий

Интеграция роботизированной хирургии, искусственного интеллекта и интеллектуальных хирургических технологий открывает значительные возможности для роста рынка инструментов для открытой хирургии. Продвинутые инструменты, предназначенные для роботизированных платформ и прецизионных процедур, набирают обороты благодаря их способности улучшать точность операции, улучшать визуализацию и поддерживать сложные вмешательства. Например, растущее внедрение роботизированных хирургических систем больницами во всем мире создает спрос на совместимые передовые инструменты, включая специализированные щипцы, ножницы и энергетические устройства. Кроме того, инновации в таких материалах, как легкие сплавы, антимикробные покрытия и технологии многоразовых приборов, улучшают долговечность и снижают риск заражения. Ведущие рынки здравоохранения, включая Северную Америку и Европу, продолжают активно инвестировать в хирургические инновации, в то время как такие страны, как Китай, Индия и Япония, расширяют инфраструктуру здравоохранения и внедряют передовые хирургические технологии. Ожидается, что эти разработки создадут значительные возможности для производителей открытых хирургических инструментов в течение прогнозируемого периода.

Сфера рынка открытых хирургических инструментов

Рынок инструментов для открытой хирургии сегментирован на основепродукт, приложение и конечный пользователь.

• По продукту

На основе продукта рынок инструментов для открытой хирургии сегментирован на скальпель, ножницы, щипцы, зажимы, иглы и шов, ретракторы, всасывание, скобы и зажимы, энергетические системы и лапароскопические инструменты. TheСегмент Forceps доминировал на рынке с долей 24,8% в 2025 году.Благодаря его широкому использованию в широком спектре хирургических процедур, включая общую хирургию, сердечно-сосудистую хирургию, ортопедические процедуры и гинекологические вмешательства. Силовые щипцы являются важными хирургическими инструментами, используемыми для захвата, удержания, рассечения и манипулирования тканями во время операций, что делает их фундаментальным компонентом хирургических наборов инструментов. Их широко распространенная доступность, многоразовые и одноразовые варианты, а также постоянные улучшения в эргономичном дизайне поддерживают рост сегмента. Увеличение объемов хирургических операций во всем мире, растущий спрос на точные процедуры и расширение инфраструктуры больниц также способствуют доминированию этого сегмента. Кроме того, достижения в области качества нержавеющей стали, улучшенных механизмов захвата и легких конструкций улучшают хирургическую эффективность и снижают усталость хирурга, усиливая внедрение в медицинских учреждениях.

TheОжидается, что сегмент энергетических систем будет наблюдать самый быстрый рост с CAGR 7,2% с 2026 по 2033 год.Это обусловлено растущим внедрением передовых хирургических технологий, которые улучшают точность, уменьшают потерю крови и улучшают процедурные результаты. Энергетические устройства, такие как электрохирургические инструменты, ультразвуковые устройства и передовые системы уплотнения сосудов, набирают популярность благодаря своей способности обеспечивать точное разрезание тканей и свертывание. Растущее предпочтение минимально инвазивных и точно управляемых процедур, увеличение хирургической сложности и растущий спрос на улучшенную эффективность операционной ускоряют расширение сегмента. Кроме того, технологические достижения в системах доставки энергии, интеграция интеллектуальных хирургических технологий и растущее внедрение в больницах и амбулаторных хирургических центрах создают новые возможности для роста. Ожидается, что растущее внимание к сокращению времени операции и улучшению результатов восстановления пациентов будет способствовать дальнейшему быстрому росту хирургических инструментов на основе энергии.

• Подача заявки

На основе применения рынок инструментов открытой хирургии сегментирован на кардиоторакальную хирургию, урологическую хирургию, ортопедическую хирургию и хирургию с роботизированной помощью. TheСегмент кардиоторакальной хирургии доминировал на рынке с долей 31,6% в 2025 году.Это подтверждается растущей распространенностью сердечно-сосудистых заболеваний и растущим числом кардиохирургических процедур, выполняемых во всем мире. Открытые хирургические инструменты играют решающую роль в сложных сердечных и грудных процедурах, требующих высокой точности, надежности и хирургического контроля. Растущие случаи заболевания коронарных артерий, нарушений клапанов и других сердечно-сосудистых заболеваний стимулируют спрос на передовые хирургические инструменты. Кроме того, увеличение инвестиций в специализированные кардиологические центры, достижения в области хирургических методов и растущее внедрение высококачественных хирургических инструментов укрепляют рост сегмента. Потребность в прочных и точных инструментах в критических процедурах продолжает поддерживать лидирующие позиции в области применения кардиоторакальной хирургии.

TheОжидается, что сегмент роботизированной хирургии зарегистрирует самый быстрый рост с CAGR 8,5% с 2026 по 2033 год.Это обусловлено растущим внедрением роботизированных хирургических платформ и растущим спросом на улучшенную хирургическую точность и минимально инвазивные подходы. Хотя традиционно роботизированные хирургические системы связаны с минимально инвазивными процедурами, они все больше полагаются на передовые хирургические инструменты и специализированные инструменты для повышения точности и контроля. Растущие инвестиции в здравоохранение, растущая доступность роботизированных хирургических систем и растущее предпочтение хирургов технологическим процедурам поддерживают расширение сегмента. Кроме того, достижения в разработке роботизированных приборов, улучшенные технологии визуализации и растущее внедрение в сложные операции ускоряют рост рынка. Ожидается, что переход к точной медицине и улучшение результатов лечения пациентов создаст значительные возможности для производителей инструментов для открытой хирургии, поддерживающих роботизированные процедуры.

• Конечный пользователь

На базе конечного пользователя рынок инструментов для открытой хирургии разделен на больницы, амбулаторные хирургические центры и клиники. TheСегмент больниц доминировал на рынке с долей 58,7% в 2025 году.Благодаря высокому объему хирургических процедур, выполняемых в больницах, и наличию развитой инфраструктуры операционных. Больницы остаются основными пользователями открытых хирургических инструментов из-за их способности управлять сложными операциями по нескольким специальностям, включая сердечно-сосудистую, ортопедическую, урологическую и общую хирургию. Увеличение расходов на здравоохранение, расширение многопрофильных больниц и растущий спрос на передовую хирургическую помощь поддерживают доминирование сегмента. Кроме того, больницы поддерживают прочные сети закупок и требуют постоянной замены и модернизации хирургических инструментов, что способствует устойчивому спросу. Растущее число хирургических вмешательств и все большее внимание к улучшению результатов лечения пациентов еще больше укрепляют лидирующие позиции больниц на рынке.

TheОжидается, что сегмент центров амбулаторной хирургии будет наблюдать самый быстрый рост с CAGR 7,8% с 2026 по 2033 год.Это обусловлено растущим сдвигом в сторону амбулаторных хирургических процедур и экономически эффективных моделей доставки медицинских услуг. Центры амбулаторной хирургии набирают популярность из-за более короткого пребывания в больнице, снижения расходов на здравоохранение и улучшения удобства пациентов. Растущее внедрение минимально инвазивных процедур, растущий спрос на операции в тот же день и расширение специализированных хирургических центров поддерживают рост сегмента. Кроме того, увеличение инвестиций в инфраструктуру здравоохранения и растущее предпочтение эффективных моделей хирургической помощи способствуют внедрению передовых хирургических инструментов в амбулаторных условиях. Ожидается, что растущий акцент на снижение бремени здравоохранения и повышение операционной эффективности ускорит рост этого сегмента в течение прогнозируемого периода.

Региональный анализ рынка открытых хирургических инструментов

Северная Америка доминировала на рынке инструментов для открытой хирургии с самой большой долей доходов.34,26% в 2025 годуПри поддержке развитой инфраструктуры здравоохранения, высоких объемов хирургических процедур, сильного внедрения технологически передовых хирургических инструментов и увеличения инвестиций в современные технологии операционных комнат. Регион выигрывает от присутствия ведущих производителей медицинских устройств, хорошо зарекомендовавших себя больничных сетей и широкого внедрения передовых инструментов, таких как энергетические системы, хирургические степлеры, прецизионные щипцы и специализированные втягивающие устройства. Растущий спрос на сложные хирургические процедуры, растущая распространенность хронических заболеваний и все большее внимание к улучшению хирургических результатов продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Открытый рынок хирургических инструментов США Insight

Рынок открытых хирургических инструментов США демонстрирует значительный рост благодаря развитой экосистеме здравоохранения страны, увеличению числа хирургических процедур и быстрому внедрению инновационных хирургических технологий. Больницы и центры амбулаторной хирургии все чаще инвестируют в передовые хирургические инструменты для повышения эффективности процедуры, уменьшения осложнений и улучшения результатов лечения пациентов. Присутствие крупных компаний по производству медицинских устройств, активная научно-исследовательская деятельность и растущее внедрение хирургических технологий, основанных на роботизированной помощи и точности, способствуют дальнейшему расширению рынка. Кроме того, увеличение расходов на здравоохранение и спрос на передовые хирургические решения для кардиоторакальных, ортопедических и урологических процедур поддерживают рост рынка.

Европейский рынок инструментов открытой хирургии

Европейский рынок инструментов для открытой хирургии остается основным источником глобальных доходов, чему способствуют сильные системы здравоохранения, технологические инновации и растущий спрос на передовые хирургические решения. Страны региона стали свидетелями более широкого внедрения прецизионных хирургических инструментов, устройств на основе энергии и передовых технологий операционных за счет увеличения объема операций и растущего внимания к безопасности пациентов. Государственная поддержка модернизации здравоохранения, увеличение инвестиций в медицинские технологии и присутствие квалифицированных специалистов в области здравоохранения способствуют внедрению открытых хирургических инструментов по всей Европе.

Открытый рынок инструментов хирургии в Великобритании

Рынок открытых хирургических инструментов Великобритании переживает устойчивый рост, поддерживаемый увеличением инвестиций в здравоохранение, ростом хирургических процедур и растущим внедрением передовых хирургических технологий в больницах и специализированных центрах ухода. Расширение амбулаторных хирургических центров и модернизация медицинских учреждений способствуют спросу на эффективные и надежные хирургические инструменты. Кроме того, повышение внимания к улучшению хирургических результатов, сокращению пребывания в больнице и внедрению инновационных хирургических методов поддерживает рост рынка в Великобритании.

Германия открывает рынок хирургических инструментов

Рынок открытых хирургических инструментов Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения страны, передовому сектору медицинских технологий и акценту на хирургические инновации. Больницы и исследовательские учреждения все чаще используют передовые хирургические инструменты для поддержки сложных процедур и повышения клинической эффективности. Постоянные достижения в области хирургических энергетических систем, точных инструментов и интеллектуальных хирургических технологий в сочетании с сильными инвестициями в исследования и разработки в области здравоохранения способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок открытых хирургических инструментов

Ожидается, что рынок открытых хирургических инструментов Азиатско-Тихоокеанского региона продемонстрирует самый быстрый рост.CAGR 6,9% с 2026 по 2033 годЭто связано с ростом расходов на здравоохранение, увеличением хирургических процедур, расширением инфраструктуры больниц, ростом медицинского туризма и улучшением доступа к передовым хирургическим инструментам в Китае, Индии и Японии. Регион выигрывает от быстрой модернизации здравоохранения, увеличения инвестиций в специализированные больницы и растущего спроса на передовые хирургические технологии. Кроме того, растущее бремя хронических заболеваний и улучшение доступности здравоохранения ускоряют внедрение инструментов открытой хирургии в странах с развивающейся экономикой.

Японский рынок инструментов открытой хирургии

Рынок открытых хирургических инструментов в Японии демонстрирует устойчивый рост благодаря передовой инфраструктуре здравоохранения, старению населения и растущему спросу на высокоточные хирургические технологии. Больницы и хирургические центры используют передовые инструменты для повышения хирургической точности, улучшения результатов лечения пациентов и поддержки сложных процедур. Сильная экосистема медицинских технологий страны, акцент на инновации в области здравоохранения и растущее внедрение передовых хирургических решений способствуют расширению рынка.

Китай открывает рынок хирургических инструментов

Рынок открытых хирургических инструментов Китая быстро растет благодаря расширению инфраструктуры здравоохранения, увеличению объемов хирургических процедур, увеличению расходов на здравоохранение и правительственным инициативам по улучшению доступности здравоохранения. В стране наблюдается все более широкое внедрение передовых хирургических инструментов в больницах и специализированных центрах по уходу за больными из-за растущего спроса на повышение хирургической эффективности и результатов. Кроме того, инвестиции в инновации в области медицинского оборудования, модернизацию больниц и расширение высших медицинских учреждений позиционируют Китай как один из самых быстрорастущих рынков для инструментов открытой хирургии во всем мире.

Доля рынка открытых хирургических инструментов

Отрасль инструментов для открытой хирургии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Moog Inc. (США)

- Даллара (Италия)

- Exail (Франция)

- IPG Automotive GmbH (Германия)

- aiMotive (Венгрия)

- VI-grade GmbH (Германия)

- Cruden B.V. (Нидерланды)

- Dynisma Ltd. (Великобритания)

- Applied Intuition Inc. (США)

- rFpro Limited (Англия)

- Siemens AG (Германия)

- Dassault Systèmes SE (Франция)

- MTS Systems Corporation (США)

- CAE Inc. (Канада)

- NVIDIA Corporation (США)

- AB Dynamics PLC (Великобритания)

- Forum8 (Япония)

- Mitsubishi Precision Co., Ltd. (Япония)

- FAAC Incorporated (США)

- DriveSafety (США)

- Simtec Simulation Technology GmbH (Германия)

- MB Dynamics Inc. (США)

- Sanlab Simulation (Индия)

- SimCraft (США)

- CXC Simulations (США)

- XPI Simulation (Великобритания)

- Tecknotrove Simulator Systems Pvt. Ltd. (Индия)

- Zhejiang Kechi Intelligent Technology Co., Ltd. (Китай)

- Shenzhen Zhongzhi Simulation (Китай)

- Hindustan Simulators (Индия)

- DriveSimSolutions (США)

- Teksim Technologies (Индия)

- iMVR Inc. (США)

- SimXperience (США)

Последние события на рынке открытых хирургических инструментов

- В мае 2022 года Stryker, ведущая медицинская технологическая компания, объявила о запуске своей динамической системы сжатия EasyFuse для хирургических операций на ногах и лодыжках. Система использует технологию нитинола для обеспечения улучшенной прочности на сжатие, простоты использования и снижения хирургической сложности. Запуск расширил портфель ортопедических хирургических инструментов Stryker, предложив хирургам передовое решение для фиксации, предназначенное для повышения эффективности процедур и результатов лечения пациентов.

- В сентябре 2022 года Stryker объявила о запуске своей системы управления Q с программным обеспечением Spine Guidance, предназначенной для поддержки компьютерных открытых и минимально инвазивных процедур позвоночника. Система сочетает в себе передовую технологию оптического отслеживания с возможностями хирургического планирования для улучшения интраоперационного руководства, точности и эффективности рабочего процесса. Эта разработка подчеркивает растущую интеграцию цифровых навигационных технологий с хирургическими инструментами для повышения точности во время сложных процедур.

- В мае 2023 года Stryker представила Ortho Q Guidance System с Ortho Guidance Software, расширив свои передовые хирургические навигационные решения для ортопедических процедур. Платформа была разработана для поддержки операций на бедре и колене, обеспечивая улучшенное хирургическое планирование и интраоперационное руководство с помощью расширенных возможностей отслеживания и программного обеспечения. Запуск отражает растущее внедрение хирургических инструментов и навигационных систем с поддержкой технологий в ортопедической хирургии.

- В июле 2024 года Ethicon, компания Johnson & Johnson MedTech, объявила о запуске ECHELON 3000 Stapler, хирургического скрепляющего устройства следующего поколения. Инструмент имеет одноручную артикуляцию, предназначенную для улучшения доступа и контроля во время хирургических процедур, с улучшенной апертурой челюсти и возможностями артикуляции. Запуск демонстрирует дальнейшее развитие хирургических степлеров и инструментальных технологий, направленных на повышение точности как открытых, так и минимально инвазивных процедур.

- В мае 2024 года Ethicon объявила о запуске в США ECHELON LINEAR Cutter, передового хирургического скрепляющего решения, включающего 3D-Stapling Technology и Gripping Surface Technology (GST). Устройство было разработано для улучшения безопасности основной линии и предоставления хирургам большего контроля во время процедур управления тканью. Это нововведение подчеркивает отраслевую тенденцию к созданию скрепляющих инструментов следующего поколения, предназначенных для снижения хирургических рисков и улучшения клинических результатов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ИНСТРУМЕНТОВ ДЛЯ ОТКРЫТОЙ ХИРУРГИИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА ГЛОБАЛЬНОГО РЫНКА ИНСТРУМЕНТОВ ДЛЯ ОТКРЫТОЙ ХИРУРГИИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ИНСТРУМЕНТОВ ДЛЯ ОТКРЫТОЙ ХИРУРГИИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

7 НОРМАТИВНАЯ БАЗА

8 МИРОВОЙ РЫНОК ИНСТРУМЕНТОВ ДЛЯ ОТКРЫТОЙ ХИРУРГИИ, ПО ПРОДУКТУ

9 (РЫНОЧНАЯ СТОИМОСТЬ, ОБЪЕМ И ASP БУДУТ ПРЕДОСТАВЛЕНЫ ДЛЯ ВСЕХ СЕГМЕНТОВ И ПОДСЕГМЕНТОВ)

9.1 ОБЗОР

9.2 ЛАПАРОСКОПИЧЕСКИЕ ИНСТРУМЕНТЫ

9.3 РЫНОЧНАЯ СТОИМОСТЬ (ДОЛЛ. США)

9.4 ОБЪЕМ РЫНКА (ЕДИНИЦА)

9,5 ASP (долл. США)

9.6 КАТЕТЕР

9.7 СКАЛЬПЕЛЬ

9.8 НОЖНИЦЫ

9.9 ЩИПЦЫ

9.1 ЗАЖИМЫ

9.11 ИГЛЫ И ШОВНЫЙ МАТЕРИАЛ

9.12 РЕТРАКТОРЫ

9.13 ВСАСЫВАНИЕ

9.14 СТЕПЛЕРЫ И СКРЕПКИ

9.15 ЭНЕРГЕТИЧЕСКИЕ СИСТЕМЫ

9.16 УСТРОЙСТВА ДЛЯ РОБОТИЗИРОВАННОЙ ХИРУРГИИ

9.17 ДРУГИЕ ИНСТРУМЕНТЫ

10 МИРОВОЙ РЫНОК ИНСТРУМЕНТОВ ДЛЯ ОТКРЫТОЙ ХИРУРГИИ, ПО ПОКАЗАНИЯМ

10.1 ОБЗОР

10.2 РАКОВЫЕ ОПЕРАЦИИ

10.3 КАРДИОТОРАКАЛЬНАЯ ХИРУРГИЯ

10.4 УРОЛОГИЧЕСКАЯ ХИРУРГИЯ

10.5 ОРТОПЕДИЧЕСКАЯ ХИРУРГИЯ

10.6 ДРУГИЕ

11 МИРОВОЙ РЫНОК ИНСТРУМЕНТОВ ДЛЯ ОТКРЫТОЙ ХИРУРГИИ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

11.1 ОБЗОР

11.2 БОЛЬНИЦА

11.3 АМБУЛАТОРНЫЕ ЦЕНТРЫ

11.4 ДРУГИЕ

12 МИРОВОЙ РЫНОК ИНСТРУМЕНТОВ ДЛЯ ОТКРЫТОЙ ХИРУРГИИ, ПО РЕГИОНАМ

12.1 МИРОВОЙ РЫНОК ИНСТРУМЕНТОВ ДЛЯ ОТКРЫТОЙ ХИРУРГИИ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

12.2 СЕВЕРНАЯ АМЕРИКА

12.2.1 США

12.2.1.1. Открытый рынок хирургических инструментов США, по видам продукции

12.2.1.2. Открытый рынок хирургических инструментов США, по показаниям

12.2.1.3. Открытый рынок хирургических инструментов США, по конечному пользователю

12.2.2 КАНАДА

12.2.3 МЕКСИКА

12.3 ЕВРОПА

12.3.1 ГЕРМАНИЯ

12.3.2 ФРАНЦИЯ

12.3.3 Великобритания

12.3.4 ИТАЛИЯ

12.3.5 ИСПАНИЯ

12.3.6 РОССИЯ

12.3.7 ТУРЦИЯ

12.3.8 БЕЛЬГИЯ

12.3.9 НИДЕРЛАНДЫ

12.3.10 ШВЕЙЦАРИЯ

12.3.11 ОСТАЛЬНАЯ ЕВРОПА

12.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.4.1 ЯПОНИЯ

12.4.2 КИТАЙ

12.4.3 ЮЖНАЯ КОРЕЯ

12.4.4 ИНДИЯ

12.4.5 АВСТРАЛИЯ

12.4.6 СИНГАПУР

12.4.7 ТАИЛАНД

12.4.8 МАЛАЙЗИЯ

12.4.9 ИНДОНЕЗИЯ

12.4.10 ФИЛИППИНЫ

12.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

12.5 ЮЖНАЯ АМЕРИКА

12.5.1 БРАЗИЛИЯ

12.5.2 АРГЕНТИНА

12.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

12.6 БЛИЖНИЙ ВОСТОК И АФРИКА

12.6.1 ЮЖНАЯ АФРИКА

12.6.2 САУДОВСКАЯ АРАВИЯ

12.6.3 ОАЭ

12.6.4 ЕГИПЕТ

12.6.5 ИЗРАИЛЬ

12.6.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

12.7 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

13 МИРОВОЙ РЫНОК ИНСТРУМЕНТОВ ДЛЯ ОТКРЫТОЙ ХИРУРГИИ, СТРАНОВОЙ ПЛАН КОМПАНИИ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

13.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

13.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

13.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

13.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

13.7 РАСШИРЕНИЯ

13.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

13.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

14 Глобальный рынок инструментов для открытой хирургии, SWOT-анализ и анализ DBMR

15 МИРОВОЙ РЫНОК ИНСТРУМЕНТОВ ДЛЯ ОТКРЫТОЙ ХИРУРГИИ, ПРОФИЛЬ КОМПАНИИ

15.1 МЕДТРОНИК ПЛС

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 JOHNSON & JOHNSON SERVICE, INC.

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 КОРПОРАЦИЯ КОНМЕД

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.4 Б. БРАУН МЕЛЬСУНГЕН АГ

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.5 БЕКТОН, ДИКИНСОН И КОМПАНИЯ (BD)

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.6 СТРАЙКЕР

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.7 БОСТОНСКАЯ НАУЧНАЯ КОРПОРАЦИЯ

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.8 3М

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.9 КОРПОРАЦИЯ ХОЙЯ

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.1 СМИТ И НЕЙФЬЮ, ИНК.

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.11 ЦИММЕР БИОМЕТ

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.12 INTUITIVE SURGICAL, INC.

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.13 OMNIGUIDE HOLDINGS, INC

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.14 MICROLINE SURGICAL, INC.

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.15 COOPERSURGICAL INC

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.16 КОРПОРАЦИЯ ПРИКЛАДНЫХ МЕДИЦИНСКИХ РЕСУРСОВ

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.17 KARL STORZ SE & CO. KG

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.18 Эбботт

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.19 SCHÖLLY FIBEROPTIC GMBH

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 KONINKLIJKE PHILIPS NV

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.21 РЕНИШАУ ПЛС.

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.22 FUJIFILM HOLDINGS AMERICA CORPORATION

15.22.1 ОБЗОР КОМПАНИИ

15.22.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.22.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.22.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.23 КЛС МАРТИН ГРУПП

15.23.1 ОБЗОР КОМПАНИИ

15.23.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.23.4 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

16 СВЯЗАННЫХ ОТЧЕТОВ

17 ЗАКЛЮЧЕНИЕ

18 АНКЕТА

19 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.