Global Operational Room Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.70 Billion

USD

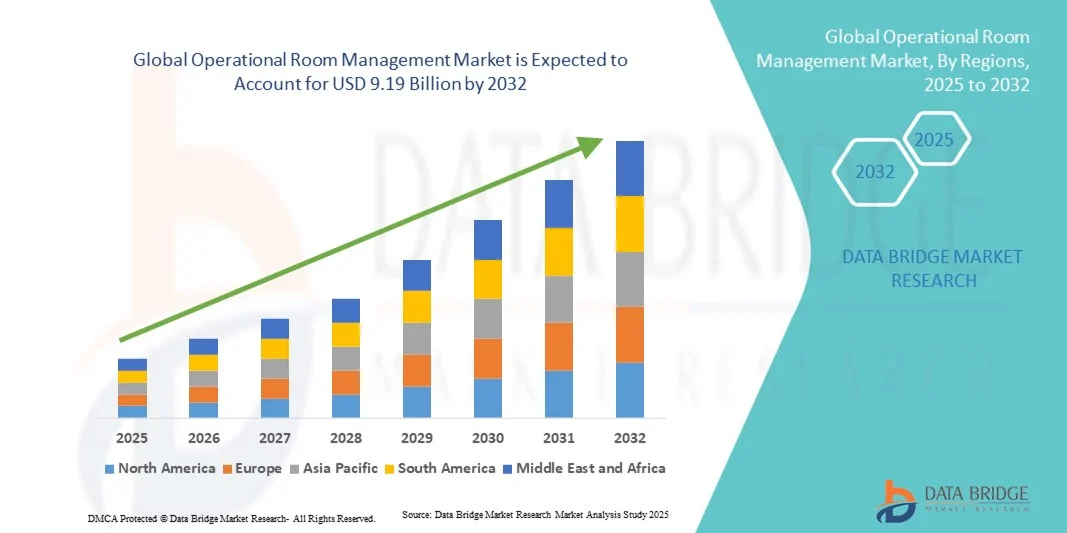

9.19 Billion

2024

2032

USD

3.70 Billion

USD

9.19 Billion

2024

2032

| 2025 –2032 | |

| USD 3.70 Billion | |

| USD 9.19 Billion | |

| % | |

|

Сегментация мирового рынка управления операционными по компонентам (программное обеспечение и услуги), решениям (решения по управлению данными и коммуникациям, решения по управлению анестезиологической информацией и другие), способу предоставления (локально, на основе веб-технологий и облака), конечным пользователям (больницы, амбулаторные центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка операционного управления помещениями

- Объем мирового рынка управления операционными залами в 2024 году оценивался в 3,70 млрд долларов США и, как ожидается, достигнет 9,19 млрд долларов США к 2032 году при среднегодовом темпе роста 12,05% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим спросом на эффективные, оптимизированные и технологически продвинутые учреждения здравоохранения, что приводит к повышению эффективности работы больниц и хирургических центров.

- Кроме того, растущее внимание к сокращению задержек в проведении хирургических операций, оптимизации использования ресурсов и повышению пропускной способности способствует внедрению решений для управления операционными, что значительно ускоряет рост отрасли. Эти факторы стимулируют больницы и клиники к внедрению цифровых платформ и интегрированных систем для эффективного планирования, мониторинга и управления хирургическими операциями.

Анализ рынка операционного управления помещениями

- Системы управления операционными становятся все более важными в современных медицинских учреждениях, позволяя больницам и хирургическим центрам оптимизировать использование операционных, оптимизировать рабочие процессы и улучшать результаты лечения пациентов за счет эффективного планирования, управления оборудованием и координации работы персонала.

- Растущий спрос на системы управления операционными обусловлен, прежде всего, ростом числа хирургических операций, растущим вниманием к сокращению задержек в процедурах и более широким внедрением цифровой инфраструктуры больниц и технологий интеллектуальных рабочих процессов.

- Северная Америка доминировала на рынке управления операционными, имея наибольшую долю выручки в 42,2% в 2024 году. Для неё характерны развитая инфраструктура здравоохранения, значительные инвестиции в цифровые решения и сильное присутствие ключевых игроков отрасли. В США наблюдался значительный рост числа установок систем управления операционными, особенно в крупных больничных сетях и высокопроизводительных хирургических центрах, чему способствовали инновации как от известных компаний, так и от новых поставщиков технологий, ориентированных на автоматизацию и интеграцию с больничными информационными системами.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке управления операционными в прогнозируемый период, с прогнозируемым среднегодовым темпом роста в период с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом расходов на здравоохранение и расширением больниц и хирургических центров, инвестирующих в передовые решения для управления операционными. Такие страны, как Китай, Япония и Индия, внедряют цифровые системы управления операционными для повышения эффективности и качества ухода за пациентами.

- Сегмент программного обеспечения доминировал на рынке управления операционными с наибольшей долей выручки в 57,4% в 2024 году, что обусловлено растущей зависимостью больниц от современных платформ планирования работы операционных, управления рабочими процессами и аналитики.

Область применения отчета и сегментация рынка управления операционными помещениями

|

Атрибуты |

Ключевые аспекты рынка управления операционными помещениями |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка управления операционными помещениями

Внедрение передовых технологий цифрового планирования и аналитики в управление операционными помещениями

- Значимой и набирающей обороты тенденцией на мировом рынке управления операционными является внедрение современных систем цифрового планирования, аналитики в реальном времени и автоматизированного распределения ресурсов в больницах и хирургических центрах. Эта тенденция позволяет эффективнее использовать операционные, сокращать время ожидания пациентов и повышать общую эффективность работы больницы.

- Например, в феврале 2023 года компания Surgical Theater Inc. запустила свой OR Analytics Suite, который объединяет прогностическую аналитику для оптимизации планирования хирургических операций и распределения ресурсов, что позволяет больницам повысить показатели использования операционных, минимизируя задержки.

- Интеграция мониторинга данных в режиме реального времени с информационными системами больницы помогает медицинским бригадам отслеживать занятость палат, доступность персонала и готовность оборудования. Это позволяет принимать упреждающие решения и сокращает количество отмен или задержек в последний момент во время хирургических операций.

- Облачные платформы оперативного управления становятся все более популярными, позволяя администраторам получать удаленный доступ к графикам операционных, показателям производительности и данным пациентов, способствуя лучшему планированию и координации.

- Программные решения, которые предоставляют визуальные панели управления, оповещения о производительности и прогнозную аналитику, помогают больницам эффективно справляться с большим потоком пациентов и поддерживать высокие стандарты ухода за ними.

- Ожидается, что тенденция к централизованному оперативному надзору и цифровому отслеживанию эффективности изменит ожидания относительно управления рабочими процессами в больнице, способствуя постоянному повышению эффективности хирургической деятельности и безопасности пациентов.

Динамика рынка управления операционными помещениями

Водитель

Растущая потребность в эффективной работе больниц и сокращении задержек процедур

- Растущий спрос на операционную эффективность в больницах и хирургических центрах является ключевым фактором развития рынка управления операционными. Больницы всё чаще сталкиваются с необходимостью сокращения времени ожидания пациентов, оптимизации распределения ресурсов и улучшения результатов хирургических вмешательств.

- Например, в марте 2024 года компания GE Healthcare представила в Северной Америке свою платформу OR Optimizer, которая использует прогностическую аналитику для управления графиками работы операционных и персоналом, сокращая время простоя и повышая эффективность использования ресурсов.

- Расширение инфраструктуры больниц в странах с развивающейся экономикой в сочетании с растущим объемом плановых операций стимулирует внедрение программного обеспечения для управления операционными.

- Возрастающая сложность хирургических процедур и необходимость точной координации между хирургами, медсестрами и анестезиологами еще больше увеличивают спрос на цифровые решения для управления операциями.

- Больницы ищут централизованные платформы, которые объединяют планирование, управление персоналом и доступность оборудования, что повышает прозрачность, сокращает количество ошибок и обеспечивает своевременное вмешательство.

- Переход к моделям здравоохранения, основанным на ценностях, также побуждает больницы внедрять системы, которые могут оптимизировать работу операционных, сократить расходы и улучшить результаты лечения пациентов.

- Рост инвестиций поставщиков медицинских услуг в инфраструктуру, основанную на технологиях, в сочетании с государственными инициативами, направленными на повышение эффективности работы больниц, дополнительно способствует росту рынка.

Сдержанность/Вызов

Высокие затраты на внедрение и сложность интеграции

- Высокая первоначальная стоимость установки комплексных систем управления операционными представляет собой серьезную проблему, особенно для небольших и средних больниц в развивающихся регионах.

- Например, в мае 2023 года компания Siemens Healthineers отметила, что некоторые больницы столкнулись с задержками в принятии ее платформы управления операционными из-за бюджетных ограничений и необходимости обучения персонала работе с передовыми аналитическими инструментами.

- Интеграция нового программного обеспечения с устаревшими информационными системами больницы может быть сложной, что может привести к потенциальным сбоям в работе на этапе перехода.

- Необходимость постоянного обновления системы, мер кибербезопасности для защиты данных пациентов и программ обучения персонала увеличивает эксплуатационные расходы, что может ограничить внедрение.

- Сопротивление изменениям среди персонала больницы, обусловленное зависимостью от традиционных методов ручного планирования, может замедлить внедрение автоматизированных решений.

- Различия в инфраструктуре больниц и различные ИТ-возможности в разных регионах затрудняют стандартизацию решений по управлению операционными.

- Решение этих проблем посредством поэтапного внедрения, программ обучения и масштабируемых программных решений будет иметь решающее значение для обеспечения устойчивого роста рынка и повышения эффективности работы больниц.

Объем рынка операционного управления помещениями

Рынок сегментирован по признаку компонента, решения, способа доставки и конечных пользователей.

- По компонентам

По компонентам рынок управления операционными разделяется на программное обеспечение и услуги. Сегмент программного обеспечения доминировал на рынке с наибольшей долей выручки в 57,4% в 2024 году, что обусловлено растущей зависимостью больниц от современных платформ планирования операционных, управления рабочими процессами и аналитики. Больницы отдают приоритет внедрению программного обеспечения для оптимизации эффективности хирургических операций, сокращения времени ожидания пациентов и упрощения сложных процессов документооборота. Интеграция с электронными медицинскими картами (ЭМК) и совместимость между различными отделениями больницы повысили спрос на программные решения. Более того, программные решения предлагают предиктивную аналитику для распределения ресурсов и улучшают координацию между хирургическими бригадами. Больницы и крупные системы здравоохранения предпочитают программные платформы, которые позволяют централизованно управлять несколькими операционными и отслеживать расписание операций в режиме реального времени. Растущее внедрение аналитики и инструментов поддержки принятия решений на основе искусственного интеллекта еще больше укрепляет доминирующее положение программного обеспечения. Настраиваемые панели мониторинга, автоматизированная отчетность и возможности удаленного доступа делают программные решения более привлекательными по сравнению с услугами. Расширенные функции безопасности данных и соблюдение нормативных требований здравоохранения также способствуют лидерству сегмента по доле выручки.

Ожидается, что сегмент услуг продемонстрирует самый быстрый среднегодовой темп роста в 18,6% в период с 2025 по 2032 год, что обусловлено растущим спросом на техническую поддержку, обслуживание и обучение как для небольших, так и для крупных больниц. Поставщики медицинских услуг стремятся получить управляемые услуги для обеспечения оптимальной производительности систем управления операционными, минимизации простоев и снижения эксплуатационных расходов. Больницы предпочитают услуги, предлагающие проактивный мониторинг, своевременное обновление программного обеспечения и быстрое устранение неполадок. Кроме того, расширение ИТ-поддержки на развивающихся рынках стимулирует рост рынка услуг. Индивидуальное внедрение и оптимизация рабочих процессов повышают скорость внедрения в различных медицинских учреждениях.

- По решению

На основе решения рынок управления операционными сегментируется на решения для управления данными и коммуникации, решения для управления информацией об анестезии и другие. Сегмент решений для управления данными и коммуникации доминировал с долей выручки 45,8% в 2024 году, что обусловлено растущей потребностью в доступе к данным пациентов в режиме реального времени и бесперебойной координации между хирургическими бригадами. Больницам требуются решения, которые интегрируют планирование, управление ресурсами и коммуникацию в команде для минимизации задержек и улучшения результатов хирургических операций. Наличие централизованных панелей управления для отслеживания хирургических случаев, автоматических оповещений и безопасного обмена сообщениями усилило спрос на этот сегмент. Интеграция с ИТ-инфраструктурой больницы и электронными медицинскими картами гарантирует, что информация о пациентах доступна всем заинтересованным сторонам, что способствует принятию более обоснованных решений. Кроме того, больницы все чаще используют решения для управления данными для отчетности, соответствия требованиям и повышения операционной эффективности. Функции предиктивной аналитики и оптимизации ресурсов также способствуют доминированию сегмента, предоставляя практическую информацию для улучшения использования операционных.

Ожидается, что сегмент решений для управления информацией об анестезии продемонстрирует самый быстрый среднегодовой темп роста на уровне 19,2% в период с 2025 по 2032 год, что обусловлено растущим вниманием больниц к безопасности пациентов, точному документированию анестезии и соблюдению нормативных требований. Внедрение обусловлено необходимостью точного мониторинга подачи анестезии, дозировки и жизненно важных показателей пациента во время операций. Передовые решения обеспечивают интеграцию с устройствами мониторинга и электронными медицинскими картами, обеспечивая бесперебойный поток данных и принятие решений в режиме реального времени. Больницы и амбулаторные центры всё чаще отдают предпочтение решениям, которые снижают количество человеческих ошибок, оптимизируют рабочий процесс и позволяют проводить ретроспективный аудит записей об анестезии. Растущая тенденция к малоинвазивным процедурам и сложным хирургическим вмешательствам дополнительно стимулирует внедрение.

- По способу доставки

По способу доставки рынок управления операционными сегментируется на локальные, веб- и облачные решения. Облачный сегмент доминировал на рынке с долей выручки 52,1% в 2024 году благодаря своей гибкости, масштабируемости и снижению затрат на ИТ-инфраструктуру. Больницы все чаще переходят на облачные платформы для централизованного управления несколькими операционными, доступа к расписанию операционных в режиме реального времени и удаленного мониторинга. Облачные решения обеспечивают безопасный многопользовательский доступ, автоматическое обновление программного обеспечения и интеграцию с аналитическими инструментами. Лидерство сегмента поддерживается растущим пониманием важности экономической эффективности, возможностей аварийного восстановления и минимальной зависимости от штатного ИТ-персонала. Облачные платформы также обеспечивают соответствие хранения данных нормативным требованиям здравоохранения, обеспечивая безопасный удаленный доступ.

Ожидается, что веб-сегмент будет демонстрировать самый быстрый среднегодовой темп роста в 20,3% в период с 2025 по 2032 год, что обусловлено простотой развертывания, минимальными требованиями к установке и безопасным доступом через веб-браузеры. Веб-решения предпочтительны из-за удобства управления несколькими объектами и возможности предоставления обновлений в режиме реального времени нескольким заинтересованным сторонам. Больницы и амбулаторные центры отдают предпочтение веб-решениям из-за их экономической эффективности и снижения сложности ИТ. Более широкое внедрение в развивающихся регионах с ограниченной инфраструктурой поддерживает быстрый рост этого сегмента. Кроме того, постоянное совершенствование мер кибербезопасности и удобные интерфейсы повышают доверие и удобство использования среди поставщиков медицинских услуг. Интеграция веб-решений с электронными медицинскими картами и системами планирования также оптимизирует операции и повышает общую эффективность клинических рабочих процессов.

- Конечными пользователями

По типу конечных пользователей рынок управления операционными сегментируется на больницы, амбулаторные центры и другие. На сегмент больниц пришлась наибольшая доля выручки – 63,7% в 2024 году, что обусловлено ростом числа операций, повышением эффективности операционных и интеграцией систем управления операционными в ИТ-экосистемы больниц. Крупные больницы и многопрофильные центры отдают приоритет централизованному планированию, оптимизации ресурсов и аналитике в режиме реального времени, что способствует их доминированию. Улучшение координации между хирургами, медсестрами и вспомогательным персоналом также способствует внедрению программного обеспечения и решений.

Ожидается, что сегмент амбулаторных центров продемонстрирует самый быстрый среднегодовой темп роста в 17,8% в период с 2025 по 2032 год, что обусловлено ростом числа амбулаторных операций, потребностью в экономически эффективных решениях для управления операционными и спросом на оптимизированное планирование в небольших хирургических учреждениях. Амбулаторные центры получают выгоду от решений, которые оптимизируют использование операционных, сокращают время ожидания и повышают пропускную способность, что способствует быстрому внедрению. Кроме того, растущая популярность малоинвазивных процедур и операций в тот же день в амбулаторных условиях стимулирует инвестиции в передовые инструменты для управления операционными. Интеграция с облачными и веб-решениями также позволяет амбулаторным центрам повышать точность данных, удаленно контролировать производительность и повышать общую эффективность лечения пациентов.

Региональный анализ рынка управления операционными помещениями

- Северная Америка доминировала на рынке управления операционными с наибольшей долей выручки в 42,2% в 2024 году , характеризуясь развитой инфраструктурой здравоохранения, крупными инвестициями в цифровые решения и сильным присутствием ключевых игроков отрасли.

- На рынке наблюдается существенный рост числа установок систем управления операционными, особенно в крупных больничных сетях и высокопроизводительных хирургических центрах.

- Благодаря инновациям как от известных компаний, так и от новых поставщиков технологий, уделяющих особое внимание автоматизации и интеграции с информационными системами больниц.

Обзор рынка управления операционными помещениями в США

Рынок управления операционными в США в 2024 году занял наибольшую долю выручки в Северной Америке – 81%. Этому способствовало быстрое внедрение цифровых систем управления операционными и их интеграция с больничными ИТ-сетями. Больницы всё больше внимания уделяют эффективному распределению ресурсов, составлению графиков и оптимизации хирургических процессов для улучшения результатов лечения пациентов. Ключевыми факторами, определяющими развитие рынка, являются расширение крупных больничных сетей, инвестиции в высокопроизводительные хирургические центры и внедрение передовых решений в области автоматизации и аналитики данных.

Обзор европейского рынка управления операционными помещениями

Ожидается, что европейский рынок управления операционными будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено строгими правилами здравоохранения, увеличением числа проектов модернизации больниц и ростом инвестиций в цифровую инфраструктуру здравоохранения. Германия, Франция и Италия модернизируют операционные, внедряя интегрированные системы управления, которые улучшают планирование операций, оптимизируют использование оборудования и повышают общую эффективность работы.

Обзор рынка управления операционными помещениями в Великобритании

Ожидается, что рынок управления операционными в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать инициативы в области ИТ в здравоохранении, модернизация больничного оборудования и необходимость повышения эффективности работы операционных. Больницы внедряют цифровые операционные системы для оптимизации хирургических процедур, сокращения задержек и максимального использования ресурсов, тем самым улучшая уход за пациентами и управление рабочими процессами.

Обзор рынка управления операционными помещениями в Германии

Ожидается, что рынок управления операционными в Германии будет демонстрировать устойчивый рост, чему будет способствовать технологически передовая инфраструктура здравоохранения, акцент на операционной эффективности и инициативы в области устойчивого развития. Больницы интегрируют системы управления операционными в больничные сети для мониторинга хирургических процессов, оптимизации распределения персонала и более эффективного управления медицинским оборудованием.

Обзор рынка управления операционными помещениями в Азиатско-Тихоокеанском регионе

Рынок управления операционными в Азиатско-Тихоокеанском регионе, как ожидается, станет самым быстрорастущим регионом в прогнозируемый период с прогнозируемым среднегодовым темпом роста в период с 2025 по 2032 год. Это обусловлено ростом расходов на здравоохранение, усилением урбанизации и расширением больниц и хирургических центров, инвестирующих в передовые решения для управления операционными. Такие страны, как Китай, Япония и Индия, внедряют цифровые системы управления операционными для повышения операционной эффективности, оптимизации хирургических процессов и улучшения качества обслуживания пациентов.

Обзор рынка управления операционными помещениями в Японии

Рынок управления операционными в Японии набирает обороты благодаря высокотехнологичной больничной инфраструктуре, старению населения и растущему вниманию к эффективности хирургических операций. Внедряются передовые решения для управления операционными, позволяющие оптимизировать графики операций, контролировать использование оборудования и повышать пропускную способность, одновременно удовлетворяя растущий спрос на малоинвазивные операции и высокоточные процедуры.

Обзор рынка управления операционными помещениями в Китае

В 2024 году на китайский рынок управления операционными пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрое развитие инфраструктуры здравоохранения страны, рост численности населения среднего класса и активное внедрение цифровых решений. Больницы всё чаще внедряют системы управления операционными для улучшения планирования, оптимизации хирургических процессов и повышения операционной эффективности в крупных больничных сетях и хирургических центрах с высокой пропускной способностью.

Доля рынка операционного управления помещениями

В отрасли операционного управления помещениями лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Cerner Corporation (США)

- Конинклийке Philips NV (Нидерланды)

- GE Healthcare (США)

- Siemens Healthineers AG (Германия)

- Medtronic (Ирландия)

- Getinge AB (Швеция)

- Drägerwerk AG & Co. KGaA (Германия)

- McKesson Corporation (США)

- Корпорация Epic Systems (США)

- Страйкер (США)

- Hill-Rom Holdings, Inc. (США)

- Ascom (Швейцария)

- Хирургические информационные системы (США)

- Корпорация ConMed (США)

- Группа Agfa-Gevaert (Бельгия)

Последние разработки на мировом рынке управления операционными помещениями

- В марте 2023 года компания MedTech Solutions запустила ORTrack — передовую систему управления операционными, интегрированную с искусственным интеллектом. ORTrack использует анализ данных в реальном времени и предиктивную аналитику для оптимизации планирования, максимального использования оборудования и повышения стандартов безопасности пациентов. Ожидается, что это новаторское решение изменит управление операционными в глобальном масштабе.

- В марте 2024 года больница Cromwell Hospital в Лондоне стала пионером в использовании гарнитуры смешанной реальности Vision Pro от Apple в хирургических отделениях Великобритании. Программное обеспечение eXeX в сочетании с гарнитурой Vision Pro обеспечивает медсестрам и техническим специалистам голографический и бесконтактный доступ к хирургическим установкам и процедурным руководствам из стерильной зоны операционной. Это нововведение значительно повысило эффективность хирургического вмешательства за счёт повышения точности оборудования и рабочего процесса, что в конечном итоге улучшило результаты лечения пациентов.

- В октябре 2024 года компания Oracle представила систему электронных медицинских карт (ЭМК) нового поколения с интегрированными возможностями искусственного интеллекта. Новая ЭМК предлагает пользователям более естественный, интуитивно понятный и адаптивный интерфейс, используя ИИ для предоставления контекстной аналитики и оптимизации клинических рабочих процессов. Это усовершенствование направлено на повышение эффективности и результативности оказания медицинских услуг.

- В феврале 2025 года Corewell Health в Мичигане стала первой системой здравоохранения в штате, которая использовала платформу eXperiential Reality от Surgical Theater в нейрохирургических операциях. Эта платформа использует технологии виртуальной и дополненной реальности, позволяя пациентам «путешествовать» по своему мозгу и помогая врачам планировать и проводить операции, что является значительным шагом вперёд в повышении точности хирургических операций и вовлеченности пациентов.

- В сентябре 2025 года компания Oracle запустила портал для пациентов на базе искусственного интеллекта, позволяющий пациентам взаимодействовать со своими медицинскими картами, используя запросы на понятном языке. Этот портал, управляемый искусственным интеллектом, позволяет пользователям запрашивать разъяснения по диагнозам или результатам лабораторных исследований, готовиться к предстоящим визитам к врачу и составлять сообщения для медицинских работников, тем самым повышая вовлеченность и понимание пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.