Global Operational Technology Endpoint Security Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.56 Billion

USD

23.19 Billion

2025

2033

USD

1.56 Billion

USD

23.19 Billion

2025

2033

| 2026 –2033 | |

| USD 1.56 Billion | |

| USD 23.19 Billion | |

| % | |

|

Global Operational Technology Endpoint Security Market Segmentation, By Deployment (On-Premise, Hybrid, and Cloud), End-User (Commercial and Consumer), Enterprise Size (Large Enterprises and Small & Medium Enterprises), Industry (BFSI, Telecom & IT, Retail, Healthcare, Government and Public Sector, Education, and Transportation), Solution (Endpoint Protection Platform, and Endpoint Detection and Response) - Industry Trends and Forecast to 2033

What is the Global Operational Technology Endpoint Security Market Size and Growth Rate?

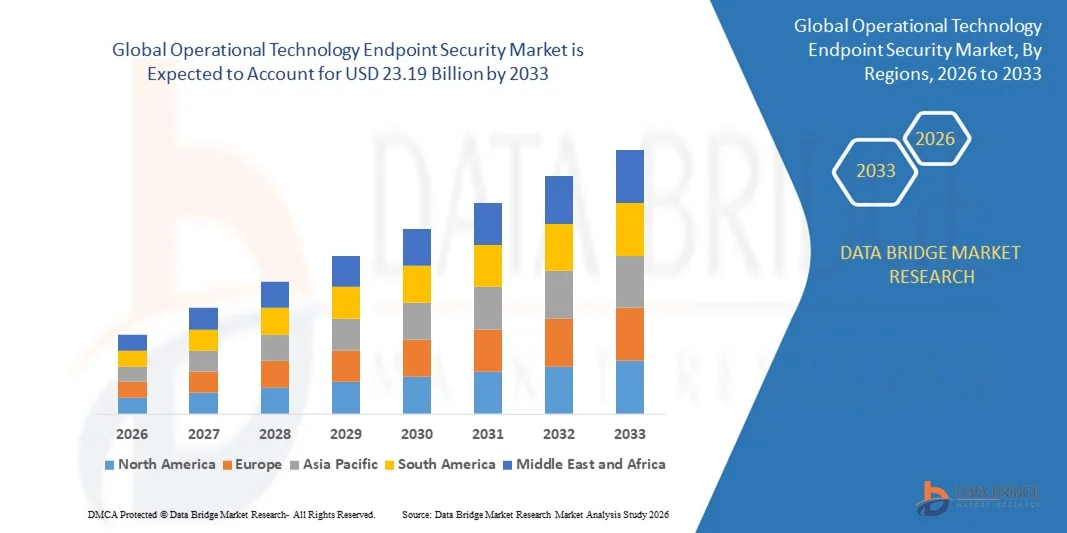

- The global operational technology endpoint security market size was valued at USD 1.56 billion in 2025 and is expected to reach USD 23.19 billion by 2033, at a CAGR of40.10% during the forecast period

- Increasing endpoint attacks and breaches is a crucial factor accelerating the market growth, also increased costs accrued due to endpoint attacks, rising demand for cost-effective alternatives for on-premises security deployment, increasing mitigation of IT risks, increasing need to manage and mitigate IT security risks, increasing popularity of the BYOD trend and rising penetration of mobile devices are the major factors among others boosting the operational technology endpoint security market

What are the Major Takeaways of Operational Technology Endpoint Security Market?

- Rising demand for securing IT infrastructure in the media and entertainment vertical and increase in demand for integrated endpoint security infrastructure and software will further create new opportunities for operational technology endpoint security market

- However, rising use of free or pirated endpoint protection solutions and rising skepticism regarding cloud-based endpoint security are the major factors among others restraining the market growth, while increasing dynamic IT infrastructure and cyber threat landscape, increasing cost of innovation and budget constraints and increasing complexity of advanced threats will further challenge the operational technology endpoint security market

- North America dominated the operational technology endpoint security market with a 43.65% revenue share in 2025, driven by strong advancements in industrial automation, critical infrastructure protection, and cybersecurity modernization across the U.S. and Canada

- Asia-Pacific is projected to register the fastest CAGR of 7.6% from 2026 to 2033, supported by rapid industrialization, robust expansion of smart manufacturing, and increasing cybersecurity awareness across China, Japan, India, South Korea, and Southeast Asia

- Сегмент локальных решений доминировал на рынке, занимая 52,6% в 2025 году, благодаря своей популярности в секторах критической инфраструктуры, энергетики и производства, где суверенитет данных, контроль низкой задержки и строгие требования к соответствию нормативным требованиям остаются крайне важными.

Обзор отчета и операционные технологии. Сегментация рынка защиты конечных точек.

|

Атрибуты |

Ключевые рыночные тенденции в сфере операционных технологий и безопасности конечных точек. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке операционных технологий защиты конечных точек?

Расширение интеграции систем обнаружения угроз в режиме реального времени на основе искусственного интеллекта в операционные среды.

- На рынке наблюдается активный сдвиг в сторону платформ мониторинга в реальном времени со встроенным искусственным интеллектом, способных обнаруживать аномалии, внутренние угрозы и сложные кибер-вторжения в промышленных сетях.

- Производители представляют облегченные, масштабируемые и готовые к использованию на периферии решения для защиты конечных точек операционных технологий, предназначенные для защиты ПЛК, устройств SCADA, ЧМИ, блоков DCS и удаленных промышленных объектов.

- Растущая потребность в платформах, основанных на принципе нулевого доверия, непрерывной видимости устройств и глубоком анализе пакетов (DPI) ускоряет внедрение этих технологий в коммунальном, производственном, нефтегазовом и транспортном секторах.

- Например, ведущие компании, такие как Claroty, Nozomi Networks, Fortinet и Cisco, расширили свои портфели решений для защиты конечных устройств операционных технологий (OT) за счет улучшенной идентификации устройств, поведенческого анализа и унифицированных возможностей анализа угроз между ИТ и OT-инфраструктурой.

- Увеличение числа кибератак, направленных на критическую инфраструктуру, системы промышленной автоматизации и подключенные к сети операционные активы, стимулирует спрос на средства защиты конечных точек нового поколения.

- По мере расширения внедрения промышленного интернета вещей (IIoT) и развития «умных заводов» безопасность конечных точек операционных технологий (OT) останется жизненно важной для защиты критически важных операций, минимизации простоев и обеспечения соответствия нормативным требованиям.

Каковы ключевые факторы, определяющие рынок операционных технологий защиты конечных точек?

- Растущий спрос на безопасную промышленную автоматизацию обусловлен интеграцией устройств IIoT, подключенных датчиков и интеллектуальных производственных систем в обрабатывающей промышленности и коммунальном хозяйстве.

- Например, в 2025 году такие компании, как Palo Alto Networks, Trellix и Check Point, усовершенствовали свои функции защиты конечных точек, ориентированные на операционные технологии, включая анализ угроз, микросегментацию и усиленную защиту промышленных устройств.

- Растет частота атак программ-вымогателей, уязвимостей в цепочках поставок и целенаправленных вторжений в критически важные сектора, такие как энергетика, нефтегазовая отрасль и транспорт, в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области обнаружения вредоносных программ на основе искусственного интеллекта, мониторинга поведения сети, идентификации активов и автоматизированного реагирования на инциденты укрепили возможности кибербезопасности в сфере операционных технологий.

- Растущее внедрение подключенных к облаку устройств операционных технологий, удаленного управления и платформ прогнозирующего технического обслуживания создает потребность в надежной защите конечных точек в режиме реального времени.

- Благодаря значительным инвестициям в системы промышленной кибербезопасности, модернизации инфраструктуры и соблюдению глобальных нормативных требований, рынок безопасности конечных точек в сфере операционных технологий имеет все предпосылки для устойчивого долгосрочного роста.

Какой фактор препятствует росту рынка решений для защиты конечных точек в сфере операционных технологий?

- Высокие затраты на внедрение и обслуживание специализированных инструментов кибербезопасности для операционных технологий ограничивают их использование на небольших заводах, водоочистных сооружениях и в развивающихся промышленных зонах.

- Например, в 2024–2025 годах растущая нехватка специалистов по кибербезопасности, увеличение стоимости компонентов и сложности интеграции привели к росту операционных расходов для ряда глобальных конечных пользователей.

- Сложность управления смешанными ИТ- и ОТ-средами, устаревшими промышленными системами и проприетарными протоколами связи требует высокого уровня экспертных знаний и специализированного мониторинга.

- Ограниченная осведомленность об уязвимостях, специфичных для операционных технологий, методах повышения безопасности конечных точек и внедрении концепции нулевого доверия замедляет развертывание в развивающихся регионах.

- Конкуренция со стороны традиционных средств защиты конечных точек, сетевых межсетевых экранов и базовых решений для промышленного мониторинга создает ценовое давление и замедляет дифференциацию.

- Для преодоления этих проблем компании сосредотачиваются на экономически эффективных решениях для операционных технологий, обучении персонала, упрощенных моделях развертывания и более глубокой интеграции с платформами SOC, чтобы ускорить глобальное внедрение защиты конечных точек в рамках операционных технологий.

Как сегментируется рынок решений для защиты конечных точек в сфере операционных технологий?

Рынок сегментирован по типу развертывания, конечным пользователям, предприятиям, отраслям и решениям .

- По развертыванию

Рынок решений для защиты конечных точек в сфере операционных технологий сегментирован на модели развертывания: локальные, гибридные и облачные. Сегмент локальных решений доминировал на рынке с долей 52,6% в 2025 году, что обусловлено его сильным предпочтением в секторах критической инфраструктуры, энергетики и производства, где суверенитет данных, контроль с низкой задержкой и строгие требования к соответствию нормативным требованиям остаются крайне важными. Организации, использующие устаревшие операционные системы, продолжают полагаться на локальные модели из-за ограниченного доступа к интернету, высоких рисков кибербезопасности и строгих стандартов операционной безопасности.

Ожидается, что сегмент облачных технологий будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение удаленного мониторинга, устройств промышленного интернета вещей (IIoT), подключенных промышленных активов и анализа угроз на основе искусственного интеллекта. Все больший переход к предиктивному техническому обслуживанию, централизованной видимости и масштабируемым архитектурам кибербезопасности подталкивает отрасли к использованию облачных платформ безопасности, которые предлагают информацию об угрозах в режиме реального времени, экономичное развертывание и упрощенные обновления в распределенных операционных средах.

- С точки зрения конечного пользователя

Рынок сегментирован на коммерческих и потребительских конечных пользователей. Коммерческий сегмент доминировал на рынке с долей 68,4% в 2025 году, поскольку безопасность конечных точек операционных технологий широко внедрена на производственных предприятиях, в коммунальных службах, транспортных сетях и на предприятиях промышленной автоматизации. Рост кибератак, направленных на ПЛК, системы SCADA и подключенные операционные активы, стимулирует более широкое внедрение таких решений на промышленных предприятиях. Повышение требований к соблюдению нормативных требований, необходимость обеспечения прозрачности активов и модернизация критической инфраструктуры еще больше поддерживают доминирование сегмента.

Прогнозируется, что потребительский сегмент будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует стремительное расширение использования устройств для умного дома, интеллектуальной бытовой техники и потребительских экосистем Интернета вещей. Растущая обеспокоенность по поводу нарушений конфиденциальности, взлома устройств и вторжений в домашние сети увеличивает спрос на облегченную защиту конечных точек для интеллектуальных домашних концентраторов, маршрутизаторов и подключенной электроники. Рост сегмента умных домов, цифрового образа жизни и домашней автоматизации еще больше ускорит внедрение решений на потребительском уровне.

- По размеру предприятия

Рынок сегментирован на крупные предприятия и малые и средние предприятия (МСП). Крупные предприятия доминировали на рынке с долей в 57,3% в 2025 году, что обусловлено высокими инвестиционными возможностями, масштабными сетями устройств и строгими требованиями к кибербезопасности на промышленных производственных объектах, электростанциях и транспортных предприятиях. Потребность в передовых методах обнаружения угроз, архитектурах с нулевым доверием и сложной интеграции операционных и ИТ-технологий еще больше способствует внедрению этих решений.

Ожидается, что малые и средние предприятия будут расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущая цифровизация небольших производственных предприятий, внедрение облачных решений в области безопасности операционных технологий и растущие киберриски, затрагивающие небольшие промышленные предприятия. Экономичные, легкие и простые в развертывании платформы безопасности набирают популярность по мере того, как малые и средние предприятия модернизируют свою деятельность и расширяют использование автоматизации, робототехники и подключенного оборудования. Государственные программы повышения осведомленности о кибербезопасности также ускоряют рост в этом сегменте.

- По отраслям

Рынок сегментирован по множеству отраслей. Сегмент государственного и общественного сектора доминировал на рынке с долей в 32,1% в 2025 году, что обусловлено острой необходимостью защиты инфраструктуры «умных городов», оборонных активов, коммунальных предприятий, систем водоснабжения и оперативных сетей национального уровня. Рост кибератак, направленных на общественную инфраструктуру, и ужесточение нормативных требований продолжают способствовать развитию этого сегмента.

Ожидается, что сегмент здравоохранения будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущие киберугрозы, направленные на медицинские устройства, операционные среды больниц, диагностическое оборудование и подключенные системы жизнеобеспечения. Растущая цифровизация медицинских операций, инструменты удаленного мониторинга и системы IoMT стимулируют спрос на специализированную защиту конечных точек операционных систем. Увеличение требований к соответствию нормативным требованиям в отношении данных пациентов и клинических систем еще больше ускоряет внедрение таких решений в медицинских учреждениях по всему миру.

- Решение

Рынок сегментирован на платформы защиты конечных точек (Endpoint Protection Platform, EPP) и системы обнаружения и реагирования на угрозы на конечных точках (Endpoint Detection & Response, EDR). Сегмент платформ защиты конечных точек доминировал на рынке с долей 54,7% в 2025 году, поскольку отрасли в значительной степени полагаются на предотвращение вредоносных программ, контроль устройств, прозрачность активов и базовую защиту для обеспечения безопасности критически важных конечных точек операционных технологий (OT). Решения EPP остаются широко распространенными благодаря своей доступности, простоте интеграции и пригодности для устаревших устройств OT с ограниченной вычислительной мощностью.

Прогнозируется, что сегмент обнаружения и реагирования на угрозы на конечных устройствах (EDR) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на мониторинг в реальном времени, поведенческую аналитику, автоматизированное реагирование на инциденты и поиск сложных угроз. Растущая изощренность кибератак в промышленности, включая программы-вымогатели, нарушения в цепочках поставок и уязвимости нулевого дня, побуждает организации внедрять решения EDR, обеспечивающие более глубокое расследование, возможности криминалистического анализа и непрерывный мониторинг в операционных сетях.

Какой регион занимает наибольшую долю рынка решений для защиты конечных точек в сфере операционных технологий?

- Северная Америка доминировала на рынке защиты конечных точек в сфере операционных технологий, занимая 43,65% выручки в 2025 году, благодаря значительному прогрессу в промышленной автоматизации, защите критической инфраструктуры и модернизации кибербезопасности в США и Канаде. Широкое внедрение инструментов кибербезопасности для защиты сетей SCADA, систем промышленного управления (ICS) и подключенных операционных активов продолжает укреплять региональное лидерство.

- Быстрое развитие производства с использованием технологий Интернета вещей, цифровизация нефтегазовых операций, автоматизация транспорта и интеллектуальные коммунальные услуги приводят к росту спроса на системы защиты и обнаружения угроз на конечных устройствах в различных промышленных средах.

- Надежная нормативно-правовая база, значительное финансирование кибербезопасности и растущее внедрение инструментов безопасности на основе искусственного интеллекта еще больше укрепляют доминирование региона.

Анализ рынка операционных технологий и защиты конечных точек в США

США являются крупнейшим игроком на рынке кибербезопасности в Северной Америке, чему способствуют жесткие правила регулирования промышленной кибербезопасности, быстрая цифровая трансформация и высокий уровень риска в энергетическом, коммунальном, аэрокосмическом, оборонном и транспортном секторах. Растущее внедрение инструментов мониторинга операционных технологий, модернизация промышленных систем управления и увеличение числа кибератак на критическую инфраструктуру усиливают спрос на передовую защиту конечных точек и обнаружение угроз в режиме реального времени. Присутствие крупных компаний в сфере кибербезопасности, активные государственные инициативы и масштабные программы модернизации операционных технологий еще больше ускоряют рост рынка.

Анализ рынка операционных технологий и защиты конечных точек в Канаде

Канада вносит значительный вклад в региональный рост, обусловленный увеличением инвестиций в защиту критической инфраструктуры, развитие интеллектуальных энергосетей и промышленную автоматизацию. Рост числа кибер-инцидентов, направленных против коммунальных предприятий, производственных предприятий и транспортных сетей, стимулирует более широкое внедрение инструментов обнаружения, мониторинга и управления уязвимостями конечных точек. Государственная поддержка программ кибербезопасности, мощный научно-исследовательский потенциал и растущее внимание к обеспечению безопасности сред ICS и SCADA способствуют долгосрочному внедрению этих технологий на рынке страны.

Рынок операционных технологий и защиты конечных точек в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 7,6% в период с 2026 по 2033 год, чему способствуют быстрая индустриализация, активное развитие интеллектуального производства и повышение осведомленности о кибербезопасности в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Широкое внедрение устройств Интернета вещей, оборудования для автоматизации производства, промышленных роботов и высокоскоростных сетей связи увеличивает потребность в надежной защите конечных точек в средах операционных технологий. Ускоренный рост производства полупроводников, электромобилей и проектов интеллектуальной инфраструктуры продолжает стимулировать внедрение передовых решений в области кибербезопасности операционных технологий в регионе.

Анализ рынка операционных технологий и защиты конечных точек в Китае

Китай лидирует на рынке Азиатско-Тихоокеанского региона благодаря масштабной промышленной автоматизации, значительной модернизации операционных технологий и высоким государственным расходам на обеспечение безопасности критической инфраструктуры. Рост киберугроз, направленных на электросети, телекоммуникационные сети и производственные предприятия, увеличивает спрос на мониторинг в реальном времени и защиту конечных устройств. Развитая местная экосистема кибербезопасности и расширение развертывания сетей 5G и промышленного Интернета вещей еще больше способствуют быстрому внедрению этих технологий на рынке.

Анализ рынка операционных технологий и защиты конечных точек в Японии

Япония демонстрирует устойчивый рост, обусловленный развитой производственной экосистемой, активной интеграцией робототехники и модернизацией систем промышленного управления. Высокие стандарты кибербезопасности, растущее внедрение цифровых заводов и пристальное внимание к надежности систем способствуют росту спроса на передовые инструменты защиты конечных точек в операционных технологиях. Расширение в области автомобильной электроники, высокоточной промышленности и интеллектуальной инфраструктуры еще больше укрепляет долгосрочный рост рынка.

Анализ рынка операционных технологий и защиты конечных точек в Индии

Индия становится быстрорастущим рынком, чему способствуют стремительная цифровизация промышленности, расширение интеллектуальных производственных мощностей и растущие инвестиции в кибербезопасность в энергетическом, транспортном и телекоммуникационном секторах. Государственные программы, направленные на развитие промышленной автоматизации, «умных городов» и цифровой инфраструктуры, ускоряют внедрение инструментов безопасности операционных технологий. Рост кибератак на критическую инфраструктуру также способствует широкому распространению этих инструментов.

Анализ рынка операционных технологий и защиты конечных точек в Южной Корее

Южная Корея вносит значительный вклад благодаря высокому спросу на безопасность операционных технологий (OT) в полупроводниковой промышленности, автомобильной электронике, телекоммуникациях и промышленной автоматизации. Широкое внедрение сетей 5G, систем на основе искусственного интеллекта и подключенных заводов усиливает спрос на надежную защиту конечных точек. Благодаря передовым технологическим возможностям и высокому уровню осведомленности о кибербезопасности в промышленности, Южная Корея продолжает демонстрировать устойчивый рост рынка.

Какие компании занимают лидирующие позиции на рынке решений для защиты конечных точек в сфере операционных технологий?

В сфере операционных технологий обеспечения безопасности конечных точек лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Microsoft (США)

- CrowdStrike (США)

- Корпорация Symantec (США)

- Компания Trend Micro Incorporated (Япония)

- Sophos Ltd (Великобритания)

- McAfee, LLC (США)

- АО «Лаборатория Касперского» (Россия)

- VMware, Inc. (США)

- SentinelOne (США)

- ESET (Словакия)

- Cylance Inc (США)

- Bitdefender (Румыния)

- Cisco Systems (США)

- FireEye, Inc. (США)

- Panda Security (Испания)

- F-Secure (Финляндия)

- Palo Alto Networks (США)

- Check Point Software Technologies Ltd. (Израиль)

- Fortinet, Inc. (США)

- Malwarebytes (США)

- Comodo Security Solutions, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке технологий обеспечения безопасности конечных точек?

- In February 2025, Check Point entered into a strategic partnership with cloud security firm Wiz to enhance enterprise protection across hybrid cloud environments. This collaboration integrates cloud network security with Cloud Native Application Protection (CNAPP) to deliver a unified and holistic security framework. This move strengthens both companies’ positions in providing end-to-end cloud security

- In January 2025, Tenable finalized an agreement to acquire Vulcan Cyber, a leading exposure management provider, enabling seamless integration of Vulcan’s capabilities into Tenable’s platform. This enhancement helps organizations consolidate vulnerabilities, prioritize cybersecurity risks, and accelerate remediation efforts across the attack surface. This acquisition marks a strategic expansion of Tenable’s exposure management capabilities

- In July 2024, CyberKnight formed a partnership with Forescout to deliver comprehensive asset intelligence and control spanning IT, OT, and IoT systems in the META region. This collaboration supports enterprises transitioning to cloud environments by providing greater visibility into their digital infrastructure. This partnership reinforces CyberKnight’s portfolio in multi-domain security intelligence

- In March 2024, C-DOT collaborated with PRL to integrate fiber-based OT security technology with free-space OT security systems, establishing India’s first hybrid quantum communication link. This achievement combines fiber and free-space channels to enhance secure communication capabilities. This collaboration represents a major technological milestone for India's quantum communication ecosystem

- In April 2023, Trellix introduced the Trellix Endpoint Security Suite designed to provide SOC teams with improved endpoint visibility and centralized control. The suite offers advanced monitoring and proactive defense features through a unified interface. This launch strengthens Trellix’s position in next-generation endpoint security solutions

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.