Global Ophthalmic Data Management Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.20 Million

USD

15.86 Million

2025

2033

USD

8.20 Million

USD

15.86 Million

2025

2033

| 2026 –2033 | |

| USD 8.20 Million | |

| USD 15.86 Million | |

| % | |

|

Глобальный рынок систем управления офтальмологическими данными, путем развертывания (облачные и веб-основы), тип заболевания (глаукома, диабетическая ретинопатия, рефракционная ошибка, возрастная макулярная дегенерация, астигматизм и катаракта), особенности (хранилище, управление и обзор данных, общение и обмен информацией, сравнение текущих и исторических экзаменов, расширенный рабочий процесс, полная совместимость, автоматическая регистрация и выравнивание изображений Fundus), конечное использование (больницы, диагностические центры, офтальмологические центры и другие) - тенденции и прогноз на 2033 год

Рынок офтальмологических систем управления даннымиОбзор

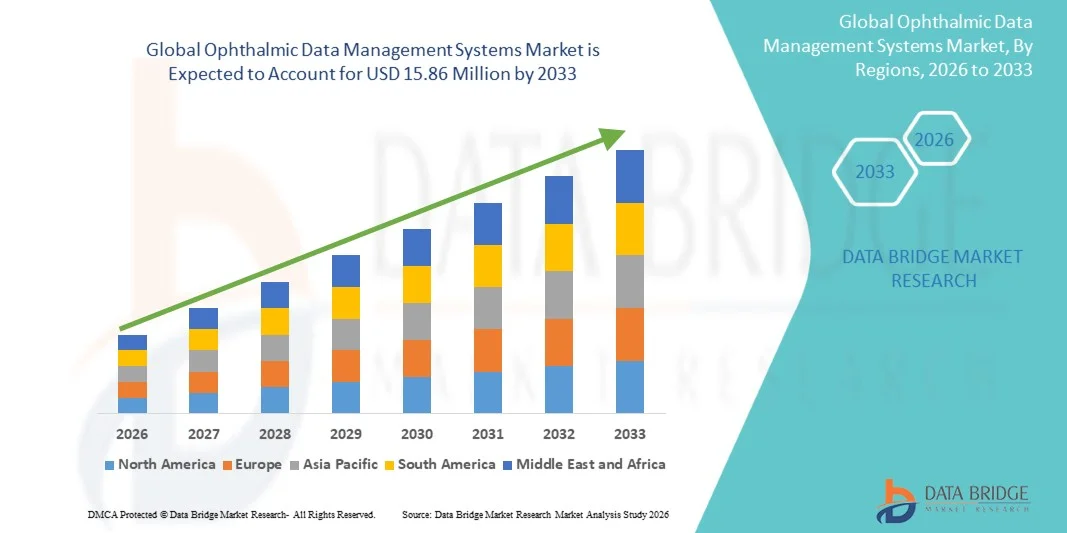

Рынок систем управления офтальмологическими данными оценивается как8,20 млн долларов в 2025 годуи, по прогнозам, достигнет15,86 млн долларов США к 2033 годуРастущий в aCAGR 8,60% с 2026 по 2033 годРынок наблюдает устойчивое расширение, обусловленное растущей распространенностью офтальмологических расстройств, таких как глаукома, диабетическая ретинопатия и возрастная макулярная дегенерация, наряду с растущей оцифровкой рабочих процессов по уходу за глазами в больницах и специализированных клиниках.

Растущий переход к интегрированным электронным медицинским записям (EHR), облачным платформам визуализации и диагностическим инструментам с поддержкой ИИ значительно расширяет внедрение офтальмологических систем управления данными. Увеличение объема пациентов в отделениях офтальмологии в сочетании с необходимостью эффективного хранения, поиска и анализа данных визуализации с высоким разрешением еще больше ускоряет спрос. Кроме того, нормативный акцент на безопасность данных, совместимость и стандартизированную клиническую отчетность побуждает поставщиков медицинских услуг инвестировать в передовые, масштабируемые решения для управления офтальмологическими данными.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке систем управления офтальмологическими данными с самой большой долей дохода в 38,62% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, высоким внедрением электронных медицинских записей и сильным присутствием ведущих производителей офтальмологических устройств и поставщиков программного обеспечения.

- Сегмент Cloud-Based возглавил рынок с долей 44,18% в 2025 году, что обусловлено растущим спросом на централизованный доступ к данным, бесшовную совместимость и масштабируемость в многопозиционных офтальмологических сетях.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с 2026 по 2033 год, с CAGR 8,1%, что обусловлено ростом распространенности заболеваний глаз, расширением возможностей офтальмологических услуг, увеличением здравоохранения.

- Web-Based является самым быстрорастущим типом развертывания, прогнозируемым для регистрации CAGR в 8,3%, что отражает всплеск спроса на легкие, доступные для браузеров решения, которые не требуют значительных инвестиций в инфраструктуру.

- Сегмент диабетической ретинопатии доминировал в категории типа заболевания с долей дохода 39,52% в 2025 году, во главе с растущим глобальным населением диабетиков и растущей потребностью в регулярном скрининге и мониторинге сетчатки.

- На долю Store, Manage and Review Data приходится 34,67% рынка, что обусловлено его основополагающей ролью в организации больших объемов офтальмологических изображений и записей пациентов.

- Сегмент Automatically Register и Align Fundus Images является самой быстрорастущей категорией функций с CAGR 8,2%, что обусловлено растущим спросом на точную визуализацию и диагностику с помощью ИИ.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 8,20 млн. долларов США

- Ожидаемая рыночная стоимость (2033): 15,86 млн. долларов США

- Прогноз CAGR (2026–2033): 8,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок офтальмологических систем управления даннымиСегментация

|

Атрибуты |

Офтальмологические системы управления даннымиОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Компания ZEISS Meditec AG(Германия) •Корпорация Topcon(Япония) •Гейдельберг Engineering GmbH(Германия) •Оборудованный Oyj(Финляндия) •NIDEK CO., LTD(Япония) Canon Inc. (Япония) Haag-Streit AG (Швейцария) Altris AB (Швеция) Medflow Inc. (США) Nextech Systems, LLC (США) EyePACS, LLC (США) Ophthalmic Data Systems, Inc. (США) Forus Health Private Limited (Индия) Clarity Medical Systems, Inc. (США) Intelligent Retinal Imaging Systems, LLC (США) Eyenuk, Inc. (США) Visunex Medical Systems, Inc. (США) Diopsys, Inc. (США) iCare Finland Oy (Финляндия) КАНОНСКАЯ МЕДИЦИНСКАЯ СИСТЕМА (Япония) |

|

Рыночные возможности |

Растущее внедрение телеофтальмологических платформ • Расширение использования ИИ-управляемой визуализации сетчатки и прогнозной аналитики Растущая интеграция офтальмологических платформ данных с больничными EHR и устройствами визуализации |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Офтальмологические системы управления данными тенденции рынка

Тенденция: быстрый переход к облачным платформам офтальмологических данных

Поставщики медицинских услуг все чаще внедряют облачные системы управления офтальмологическими данными для централизации данных визуализации, оптимизации записей пациентов и обеспечения многосайтовой доступности в офтальмологических сетях. Интеграция OCT, визуализации глазного дна и визуальных полевых данных в единые платформы повышает эффективность диагностики и принятия клинических решений. Например, облачные офтальмологические платформы развертываются в крупных сетях офтальмологических больниц для поддержки обмена данными в режиме реального времени между специалистами и удаленными клиниками, в то время как модули с помощью ИИ улучшают интерпретацию изображений и автоматизацию рабочих процессов.

Офтальмологические системы управления данными Динамика рынка

Ключевой фактор рынка: растущее бремя офтальмологических заболеваний и объемов изображений

Растущая распространенность глаукомы, диабетической ретинопатии и возрастной макулярной дегенерации стимулирует спрос на передовые системы управления офтальмологическими данными, способные обрабатывать большие объемы данных диагностической визуализации с высоким разрешением. Больницы и центры по уходу за глазами интегрируют эти системы для повышения эффективности хранения, снижения задержек диагностики и улучшения долгосрочного мониторинга пациентов. Например, крупные офтальмологические больницы внедряют интегрированные платформы данных для управления растущими объемами ОКТ-сканирования и обеспечения продольного отслеживания прогрессирования заболевания сетчатки по популяциям пациентов.

Ключевые ограничения/вызовы: высокая стоимость внедрения и сложность интеграции

Существенным ограничением на рынке систем управления офтальмологическими данными является высокая стоимость, связанная с развертыванием, настройкой и интеграцией с существующей ИТ-инфраструктурой больницы и устройствами визуализации. Небольшие клиники часто сталкиваются с проблемами при внедрении этих систем из-за лицензионных сборов, требований к обучению и проблем с совместимостью с устаревшим оборудованием. Например, центры по уходу за глазами среднего размера на развивающихся рынках сталкиваются с задержками в внедрении из-за необходимости модернизации системы и интеграции с несколькими диагностическими устройствами визуализации от разных производителей, что увеличивает общие эксплуатационные расходы.

Ключевые возможности рынка: расширение платформ диагностики и автоматизации рабочих процессов на основе ИИ

Интеграция искусственного интеллекта в офтальмологические системы управления данными представляет собой сильную рыночную возможность, обеспечивая автоматизированный анализ изображений, предиктивную диагностику и повышенную эффективность клинического рабочего процесса. Инструменты, основанные на искусственном интеллекте, могут помочь в раннем выявлении заболеваний и снизить нагрузку на врачей, уделяя приоритетное внимание критическим случаям из больших наборов данных визуализации. Например, платформы скрининга сетчатки с поддержкой ИИ развертываются в крупных больничных сетях для автоматического выявления диабетической ретинопатии по изображениям глазного дна и выявления пациентов с высоким риском для немедленного осмотра специалиста.

Сфера охвата рынка офтальмологических систем управления данными

Рынок офтальмологических систем управления данными сегментирован на основе типа развертывания, типа заболевания, функций и конечного использования.

- По типу развертывания

На основе типа развертывания рынок систем управления офтальмологическими данными подразделяется на облачные и веб-системы. Сегмент облачных вычислений доминировал на рынке с долей 44,18% в 2025 году из-за растущего спроса на централизованный доступ к данным, бесшовную совместимость и масштабируемость в многопозиционных офтальмологических сетях. Эти системы позволяют в режиме реального времени обмениваться данными диагностической визуализации, такими как OCT, фотография глазного дна и визуальные полевые отчеты в больницах и клиниках. Они также уменьшают зависимость от локальной ИТ-инфраструктуры, снижая бремя обслуживания для поставщиков медицинских услуг. Усовершенствованные протоколы безопасности данных и соблюдение правил здравоохранения еще больше усиливают принятие. Интеграция с диагностическими инструментами и системами EHR на основе ИИ повышает клиническую эффективность. Сегмент продолжает расширяться по мере того, как крупные сети больниц все чаще переходят на цифровые, связанные офтальмологические рабочие процессы.

Сегмент Web-Based, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 8,3% с 2026 по 2033 год, что обусловлено растущим спросом на легкие, доступные для браузеров решения, которые не требуют значительных инвестиций в инфраструктуру. Эти платформы позволяют клиницистам получать доступ к офтальмологической визуализации и данным пациентов напрямую через безопасные веб-интерфейсы, повышая гибкость и удаленное удобство использования. Растущее внедрение в небольших и средних глазных клиниках ускоряет рост из-за более низких первоначальных затрат и более легкого развертывания. Расширение телеофтальмологических услуг и дистанционных консультаций еще больше повышают спрос. Постоянные улучшения в протоколах веб-безопасности и облачной интеграции повышают надежность и клиническое признание. Растущее предпочтение масштабируемых, независимых от устройств систем также поддерживает сильное расширение сегмента.

- По типу болезни

На основе типа заболевания рынок систем управления офтальмологическими данными подразделяется на глаукому, диабетическую ретинопатию, рефракционную ошибку, возрастную макулярную дегенерацию, астигматизм и катаракту. Сегмент диабетической ретинопатии доминировал на рынке с долей 39,52% в 2025 году, что обусловлено ростом глобальной популяции диабетиков и растущей потребностью в регулярном скрининге и мониторинге сетчатки. Офтальмологические системы данных широко используются для хранения, сравнения и анализа продольных изображений сетчатки для раннего выявления заболеваний. Интеграция с инструментами скрининга на основе ИИ повышает точность диагностики и снижает нагрузку на врачей. Правительственные программы скрининга диабетических глаз также поддерживают усыновление. Больницы и диагностические центры все больше полагаются на структурированные базы данных для отслеживания заболеваний. Высокая частота визуализации, необходимая для пациентов с диабетом, обеспечивает устойчивый спрос на платформы управления данными.

Ожидается, что сегмент глаукомы будет наблюдать самый быстрый рост на уровне CAGR 7,5% с 2026 по 2033 год, что обусловлено увеличением распространенности недиагностированных и прогрессирующих случаев потери зрения во всем мире. Непрерывный мониторинг внутриглазного давления, визуализации зрительного нерва и прогрессирования поля зрения требует передовых систем управления данными. Эти платформы позволяют долгосрочное отслеживание и сравнение данных пациентов для поддержки раннего вмешательства. Растущая осведомленность о необратимой потере зрения от глаукомы увеличивает показатели скрининга. Инструменты прогрессирующего анализа с помощью ИИ еще больше усиливают принятие клинических решений. Расширение специализированных глазных клиник и инициатив по ранней диагностике ускоряет рост сегмента.

- По особенностям

На основе функций рынок систем управления офтальмологическими данными сегментирован на хранение, управление и обзор данных; общение и обмен информацией; сравнение текущих и исторических экзаменов; улучшенный рабочий процесс; полная совместимость; и автоматически регистрировать и выравнивать изображения глазного дна. Сегмент Store, Manage and Review Data доминировал на рынке с долей 34,67% в 2025 году, благодаря своей основополагающей роли в организации больших объемов офтальмологической визуализации и записей пациентов. Эти функции позволяют эффективно архивировать и извлекать диагностические данные по нескольким методам ухода за глазами. Они широко применяются в больницах и офтальмологических центрах для ежедневных клинических операций. Интеграция с устройствами визуализации, такими как OCT и фундус-камеры, повышает эффективность рабочего процесса. Безопасное хранение данных и соблюдение медицинских стандартов данных являются ключевыми факторами принятия. Сегмент формирует основную функциональность большинства офтальмологических платформ данных во всем мире.

Ожидается, что сегмент Automatically Register и Align Fundus Images продемонстрирует самый быстрый рост CAGR на 8,2% с 2026 по 2033 год, что обусловлено растущим спросом на точную визуализацию и диагностику с помощью ИИ. Эти инструменты позволяют точно выравнивать изображения сетчатки с течением времени, поддерживая раннее выявление прогрессирования заболевания. Расширенные алгоритмы обработки изображений улучшают скорость и точность клинической интерпретации. Растущее внедрение ИИ в офтальмологию значительно повышает спрос на автоматизированные функции визуализации. Эти возможности уменьшают ручную нагрузку и улучшают диагностическую согласованность. Расширение использования в исследованиях и крупномасштабных программах скрининга еще больше ускоряет рост.

- Конечным использованием

На основе конечного использования рынок систем управления офтальмологическими данными подразделяется на больницы, диагностические центры, офтальмологические центры и другие. Сегмент госпиталей доминировал на рынке с долей 52,47% в 2025 году из-за высокого притока пациентов, наличия передовой инфраструктуры визуализации и растущего внедрения интегрированных электронных систем медицинских записей. Больницы управляют большими объемами офтальмологических данных, требующих централизованного хранения и анализа. Эти системы улучшают координацию между отделами, такими как радиология и офтальмология. Растущие инвестиции в инициативы по цифровой трансформации больниц еще больше способствуют их внедрению. Интеграция с диагностическими платформами на основе ИИ повышает клиническую эффективность и принятие решений. Больницы также пользуются нормативными требованиями к структурированному управлению данными пациентов.

Ожидается, что сегмент офтальмологических центров будет наблюдать самый быстрый рост на уровне CAGR 8,0% с 2026 по 2033 год, что обусловлено ростом числа специализированных клиник по уходу за глазами во всем мире. Эти центры сосредоточены на больших объемах диагностических и хирургических офтальмологических процедур, требующих эффективных систем обработки данных. Растущий спрос на специализированный уход за сетчаткой и глаукомой способствует усыновлению. Облачные системы особенно предпочтительны из-за более низких затрат на инфраструктуру. Растущее предпочтение пациентов специализированным услугам по уходу за глазами ускоряет расширение. Интеграция передовых технологий визуализации в автономных офтальмологических центрах способствует дальнейшему росту рынка.

Региональный анализ рынка офтальмологических систем управления данными

Северная Америка доминировала на рынке систем управления офтальмологическими данными с самой большой долей дохода в 38,62% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, высоким внедрением электронных медицинских записей и сильным присутствием ведущих производителей офтальмологических устройств и поставщиков программного обеспечения. Регион также выигрывает от высокой распространенности офтальмологических расстройств, сильных рамок возмещения и раннего внедрения интегрированных в ИИ диагностических платформ. Расширение использования облачных офтальмологических систем данных в больницах и специализированных глазных клиниках продолжает повышать эффективность рабочего процесса и совместимость данных. Растущие инвестиции в цифровую трансформацию здравоохранения и телеофтальмологию еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Офтальмологические системы управления данными США Market Insight

Рынок офтальмологических систем управления данными в США демонстрирует сильный рост благодаря растущим инвестициям в цифровую инфраструктуру здравоохранения, высокому внедрению электронных медицинских записей и растущей интеграции диагностических платформ с поддержкой ИИ. Передовая офтальмологическая экосистема страны, наряду с растущей распространенностью диабетической ретинопатии и возрастной макулярной дегенерации, стимулирует спрос в больницах и специализированных глазных клиниках. Кроме того, сильное присутствие ведущих поставщиков медицинских изображений и ИТ-услуг ускоряет развертывание облачных офтальмологических систем данных. Растущее внимание к телеофтальмологии и ценностным моделям ухода способствует дальнейшему расширению рынка в США.

Европейские системы управления офтальмологическими данными Market Insight

Европейский рынок офтальмологических систем управления данными остается основным источником глобальных доходов, что обусловлено строгими правилами здравоохранения, широко распространенной оцифровкой больничных систем и высоким внедрением совместимых медицинских платформ визуализации. Регион выигрывает от структурированных программ скрининга глаукомы и диабетических заболеваний глаз, поддерживая постоянный спрос на офтальмологические платформы данных. Увеличение инвестиций в диагностические инструменты на основе ИИ и облачную инфраструктуру здравоохранения способствуют внедрению системы. Растущий акцент на соблюдении конфиденциальности данных и стандартизированной клинической отчетности продолжает укреплять проникновение на рынок по всей Европе.

Офтальмологические системы управления данными Market Insight

Рынок офтальмологических систем управления данными в Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением инициатив цифровой трансформации NHS и растущим спросом на интегрированные офтальмологические системы визуализации. Больницы и центры по уходу за глазами все чаще внедряют облачные платформы для повышения эффективности рабочего процесса и доступности данных пациентов. Растущая распространенность хронических заболеваний глаз и расширение телемедицинских услуг также способствуют росту рынка. Кроме того, интеграция диагностических инструментов с помощью ИИ и совместимых систем EHR повышает клиническую точность и операционную эффективность в системе здравоохранения Великобритании.

Германия Ophthalmic Data Management Systems Market Insight

Рынок офтальмологических систем управления данными в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, передовым возможностям медицинской визуализации и растущему акценту на цифровизацию в офтальмологических практиках. Больницы и специализированные глазные клиники все чаще внедряют структурированные системы управления данными для визуализации сетчатки, мониторинга глаукомы и хирургического планирования. Постоянные достижения в области интеграции медицинского программного обеспечения и стандартов совместимости поддерживают рост рынка. Кроме того, сильный акцент Германии на научно-исследовательские инновации в области здравоохранения и прецизионную диагностику еще больше ускоряет внедрение передовых офтальмологических платформ данных.

Азиатско-Тихоокеанские офтальмологические системы управления данными Market Insight

Ожидается, что на рынке систем управления офтальмологическими данными в Азиатско-Тихоокеанском регионе будет наблюдаться быстрый рост, обусловленный увеличением распространенности заболеваний глаз, расширением инфраструктуры здравоохранения и ростом инвестиций в оцифровку больниц в таких странах, как Китай, Индия и Япония. Растущее внедрение инструментов скрининга на основе ИИ и облачных платформ данных значительно повышает спрос в регионе. Кроме того, повышение осведомленности о ранней диагностике и профилактическом уходе за глазами способствует расширению рынка. Быстрый рост специализированных глазных больниц и телеофтальмологических услуг еще больше ускоряет внедрение в коммерческие и государственные системы здравоохранения.

Японские офтальмологические системы управления данными Market Insight

Японский рынок офтальмологических систем управления данными демонстрирует устойчивый рост благодаря передовой инфраструктуре здравоохранения, высокому внедрению технологий медицинской визуализации и сильному акценту на точную диагностику. Больницы и офтальмологические центры все чаще внедряют интегрированные системы управления данными для визуализации сетчатки и мониторинга глаукомы. Растущее пожилое население и рост заболеваемости возрастными заболеваниями глаз еще больше стимулируют спрос. Кроме того, расширение интеграции диагностических инструментов с поддержкой ИИ и облачных платформ повышает эффективность рабочего процесса и поддерживает долгосрочный мониторинг пациентов в Японии.

Китайские офтальмологические системы управления данными Market Insight

Китайский рынок систем управления офтальмологическими данными быстро растет, что обусловлено расширением инфраструктуры здравоохранения, ростом бремени диабетической ретинопатии и увеличением внимания правительства к цифровой трансформации здравоохранения. Растущее внедрение систем скрининга на основе ИИ и облачных офтальмологических платформ значительно повышает спрос на рынке в больницах и диагностических центрах. Кроме того, увеличение инвестиций в учреждения по уходу за глазами и повышение осведомленности о раннем выявлении заболеваний способствуют расширению рынка. Быстрое развитие телеофтальмологических сетей и масштабных программ скрининга позиционирует Китай как один из самых быстрорастущих рынков в мире.

Доля рынка офтальмологических систем управления данными

Отрасль офтальмологических систем управления данными в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- ZEISS Meditec AG (Германия)

- Topcon Corporation (Япония)

- Heidelberg Engineering GmbH (Германия)

- Optomed Oyj (Финляндия)

- NIDEK CO., LTD. (Япония)

- Canon Inc. (Япония)

- Haag-Streit AG (Швейцария)

- Altris AB (Швеция)

- Medflow Inc. (США)

- Nextech Systems, LLC (США)

- EyePACS, LLC (США)

- Ophthalmic Data Systems, Inc. (США)

- Forus Health Private Limited (Индия)

- Clarity Medical Systems, Inc. (США)

- Intelligent Retinal Imaging Systems, LLC (США)

- Eyenuk, Inc. (США)

- Visunex Medical Systems, Inc. (США)

- Diopsys, Inc. (США)

- iCare Finland Oy (Финляндия)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

Последние разработки на рынке систем управления офтальмологическими данными

- В марте 2024 года Carl Zeiss Meditec объявила о значительных улучшениях в своей платформе управления офтальмологическими данными ZEISS FORUM, улучшении взаимодействия между диагностическими устройствами и усилении интеграции мультимодальных данных визуализации, таких как OCT, фундусная фотография и визуальное полевое тестирование. Обновление было сосредоточено на обеспечении бесперебойного подключения к клиническим рабочим процессам, централизованного доступа к данным пациентов и расширенных функций кибербезопасности для крупных офтальмологических сетей. Он также улучшил автоматизацию организации изображений и отчетности, поддерживая более эффективную диагностику и долгосрочный мониторинг пациентов в центрах по уходу за глазами.

- В июне 2023 года Altris AI расширил интеграцию анализа сетчатки с помощью ИИ в рабочие процессы офтальмологической визуализации, что позволило автоматизировать интерпретацию ОКТ-сканирования для выявления заболеваний сетчатки. Решение поддерживает идентификацию ключевых биомаркеров и помогает клиницистам в ранней диагностике и мониторинге прогрессирования таких состояний, как дегенерация желтого пятна и диабетическая ретинопатия. Интеграция улучшает возможности поддержки принятия решений в офтальмологических системах данных и снижает нагрузку на ручную интерпретацию. Эта разработка подчеркивает растущую роль ИИ в экосистемах управления офтальмологическими данными.

- В мае 2023 года Topcon Healthcare расширила свою платформу Harmony, облачную экосистему управления офтальмологическими данными, предназначенную для объединения данных визуализации и диагностики на нескольких устройствах и в разных местах. Обновление улучшило взаимодействие между системами визуализации сетчатки, OCT-устройствами и электронными медицинскими записями, что позволило клиницистам получить доступ к консолидированной информации о пациентах в режиме реального времени. Он также усилил возможности удаленного обмена данными, поддерживая рабочие процессы телеофтальмологии и многосайтовую доставку глаз. Эта разработка усилила фокус Topcon на решениях для ухода за глазами и комплексной поддержке клинических решений.

- В сентябре 2022 года Heidelberg Engineering обновила свою платформу для офтальмологической визуализации и управления данными HEYEX 2, улучшив автоматизацию рабочих процессов и расширив поддержку мультимодального анализа данных сетчатки и глаукомы. Обновление улучшило интеграцию с устройствами визуализации и позволило более эффективно отслеживать прогрессирование заболевания через структурированное хранение данных. Он также улучшил совместимость системы в больничных сетях, поддерживая стандартизированную офтальмологическую отчетность. Разработка укрепила свои позиции в передовых системах визуализации офтальмологических данных и клинической документации.

- В январе 2021 года Optomed расширила свою портативную экосистему цифровой визуализации сетчатки, укрепив возможности облачной связи и управления данными для приложений удаленного скрининга глаз. Улучшение позволило беспрепятственно передавать изображения сетчатки с портативных устройств в централизованные системы хранения для обзора и диагностики. Он поддерживает более широкое внедрение программ первичной медицинской помощи и скрининга, особенно для выявления диабетической ретинопатии. Эта разработка улучшила доступность офтальмологической визуализации в недостаточно обслуживаемых и удаленных медицинских учреждениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.